29.08.2018, 09:51

Вчера вышел отчет Русгидро.

Все прекрасно.

Остановимся на интересных моментах.

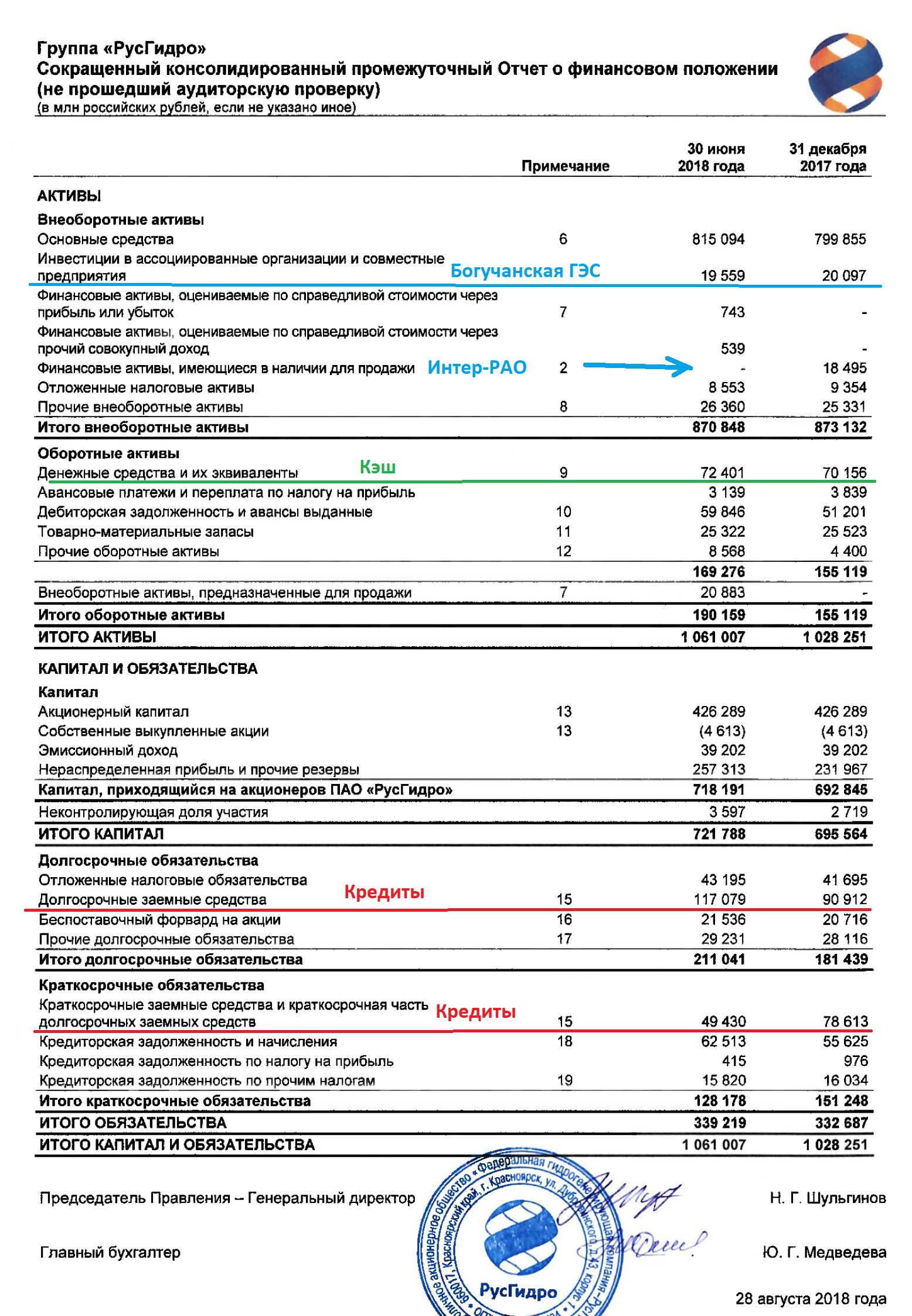

События в январе–июне 2018 года

- 7 февраля 2018 года финансовый долг Группы РусГидро уменьшился на 26 млрд рублей за счет исключения из долговой нагрузки обязательств по поручительству ПАО «РусГидро» перед ГК «Внешэкономбанк» по кредитному соглашению ПАО «Богучанская ГЭС», заключенному с банком в 2010 году. Прекращение поручительства было поддержано банком-кредитором в связи с завершением строительства и выводом на проектную мощность ГЭС, устойчивыми положительными результатами финансово-хозяйственной деятельности ПАО «Богучанская ГЭС», демонстрирующего способность самостоятельно обеспечить обслуживание и возврат кредита. Таким образом, текущий уровень долговой нагрузки Группы был существенно снижен;

- 15 февраля 2018 года завершился выпуск еврооблигаций, эмитентом которых выступила компания специального назначения RusHydro Capital Markets DAC. Средства от выпуска еврооблигаций направлены РусГидро на финансирование текущей деятельности и рефинансирование задолженности. Объем выпуска составил 20 млрд рублей. Еврооблигации выпущены со сроком погашения в 2021 году и купоном 7,4% годовых, выплачиваемым два раза в год. Выпуску присвоены следующие рейтинги: S&P: «BB+»; Moody’s: «Ba1»; Fitch: «BB+»; АКРА: «AAA(RU)»;

- 27 февраля 2018 года международное рейтинговое агентство S&P Global Ratings повысило долгосрочный кредитный рейтинг ПАО «РусГидро» до инвестиционного уровня «BBB-» со Стабильным прогнозом. Краткосрочный кредитный рейтинг компании был повышен до уровня «A-3»;

- 27 июня 2018 года годовое Общее собрание акционеров ПАО «РусГидро» избрало Совет директоров в новом составе и утвердило выплату дивидендов по итогам 2017 года в размере 0,0263335 рублей на одну акцию на общую сумму 11,2 млрд рублей;

- 27 июня 2018 года Совет директоров ПАО «РусГидро» одобрил прекращение участия ПАО «РусГидро» и подконтрольных обществ в уставном капитале ПАО «Интер РАО» путем продажи в пользу АО «Интер РАО Капитал» принадлежащих Группе РусГидро 5 131 669 622,18 акций ПАО «Интер РАО», что составляет 4,915% от уставного капитала.

Производственные моменты.

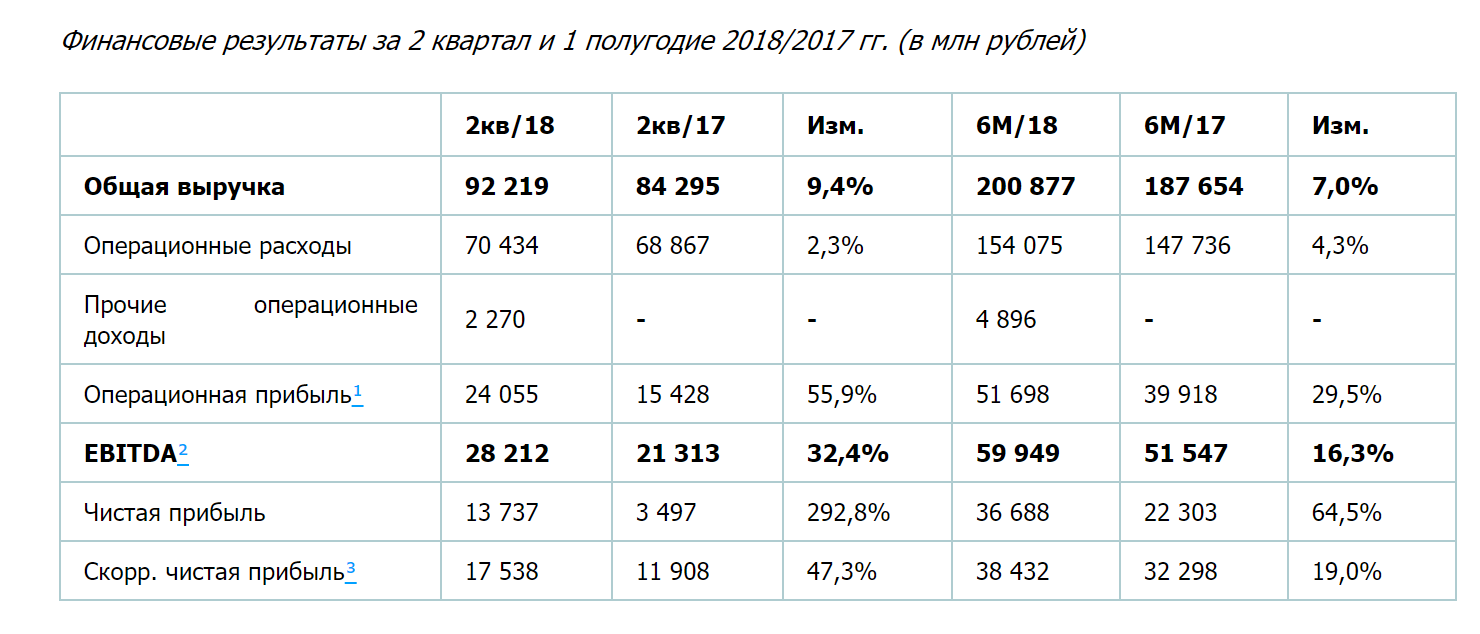

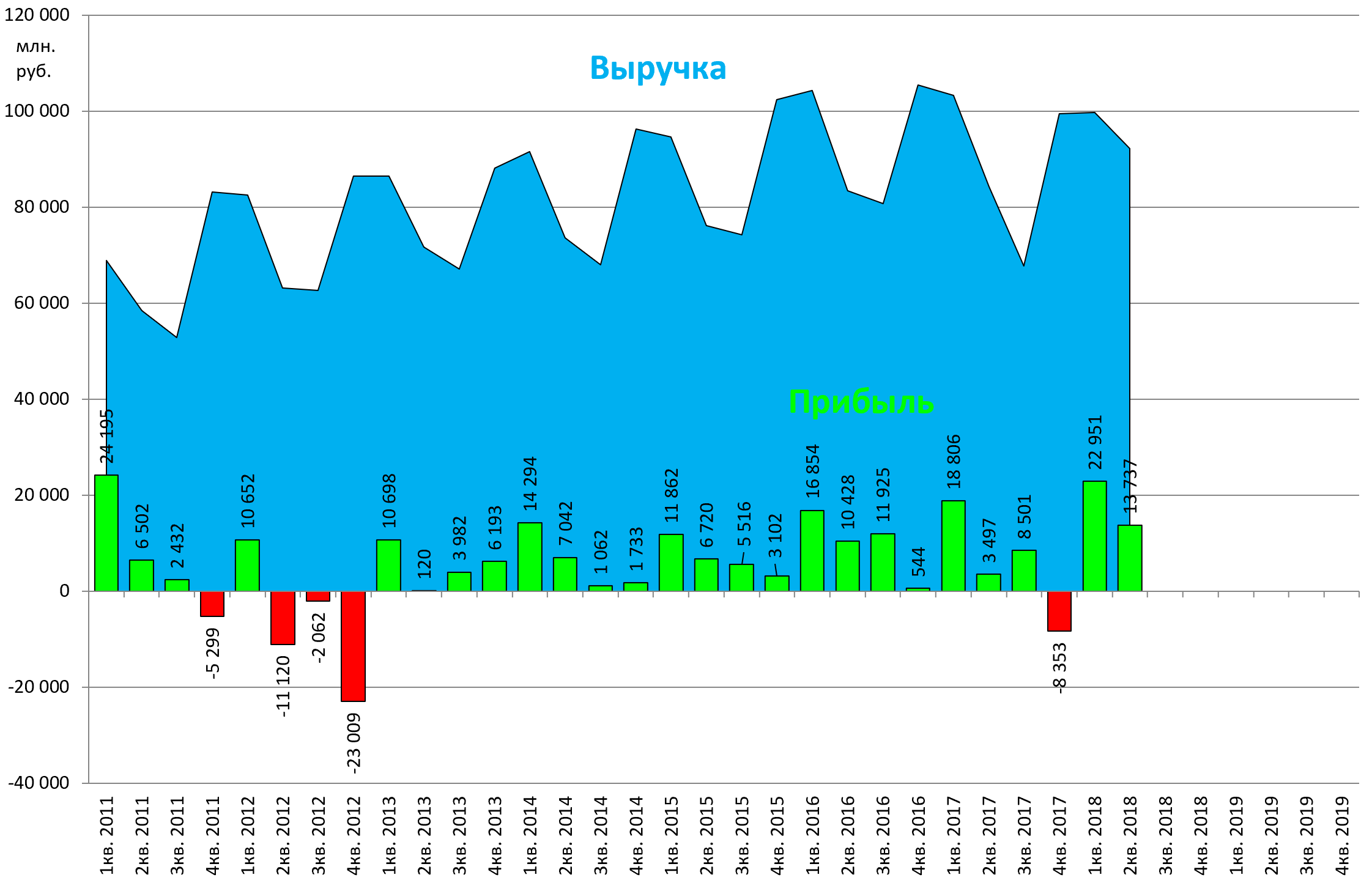

Выручка прибавила 8 млрд. рублей.

Прибыль за полугодие уже больше чем за весь 2017 (36,7 vs 22,4 млрд. руб.)

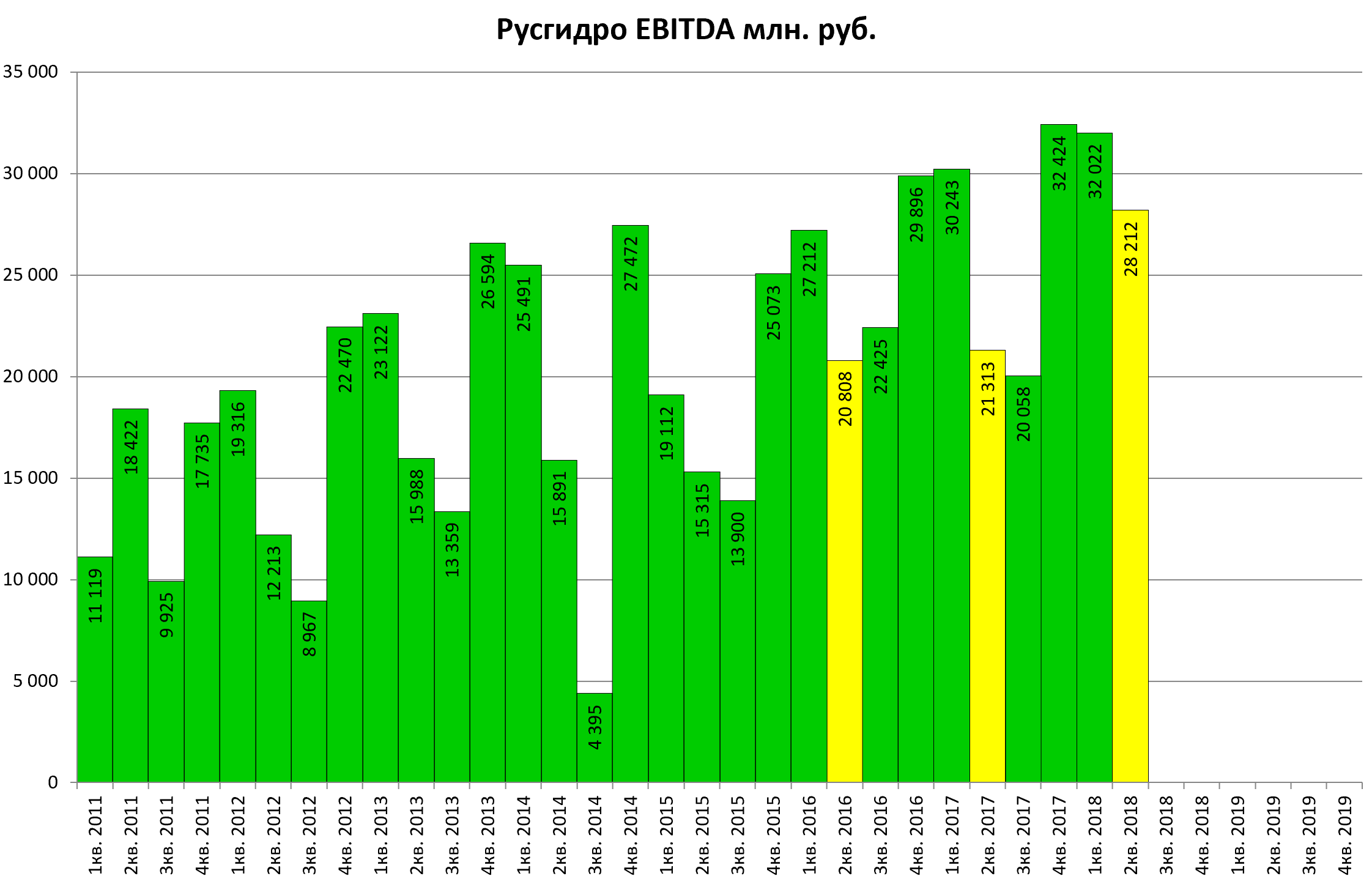

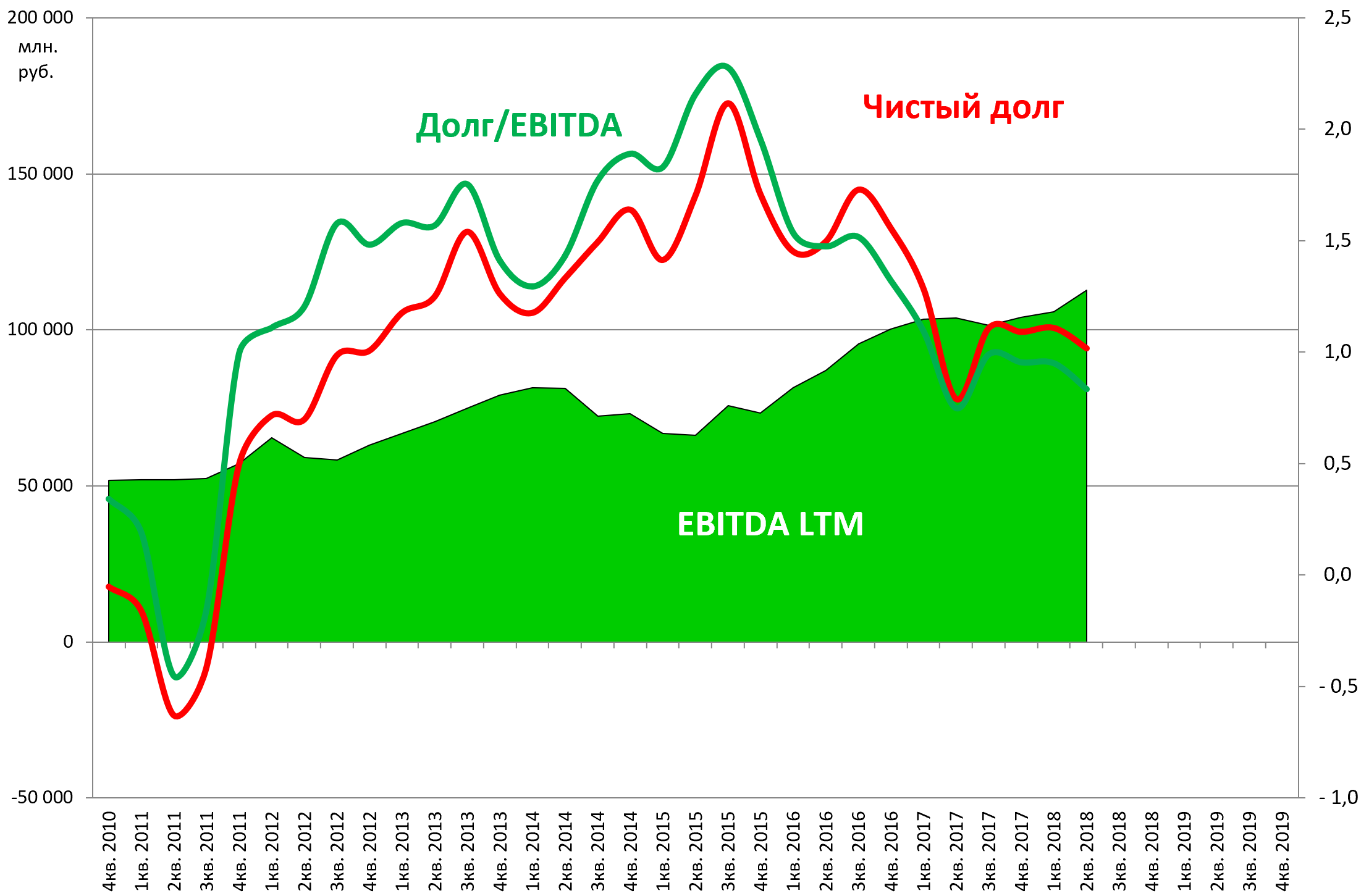

EBITD LTM больше 110 млрд. рублей.

Интер-РАО продали, долги сокращаются.

Стоит учесть, что большая часть долга это восточная энергетика, в частности ДЭК, а по ней возможны преобразования.

Деньги за пакет в Интер-РАО идут в рассрочку, плюс продали пакет дешево.

Долг/EBITDA вскоре достигнет минимальных значений со времен консолидации Восток-РАО.

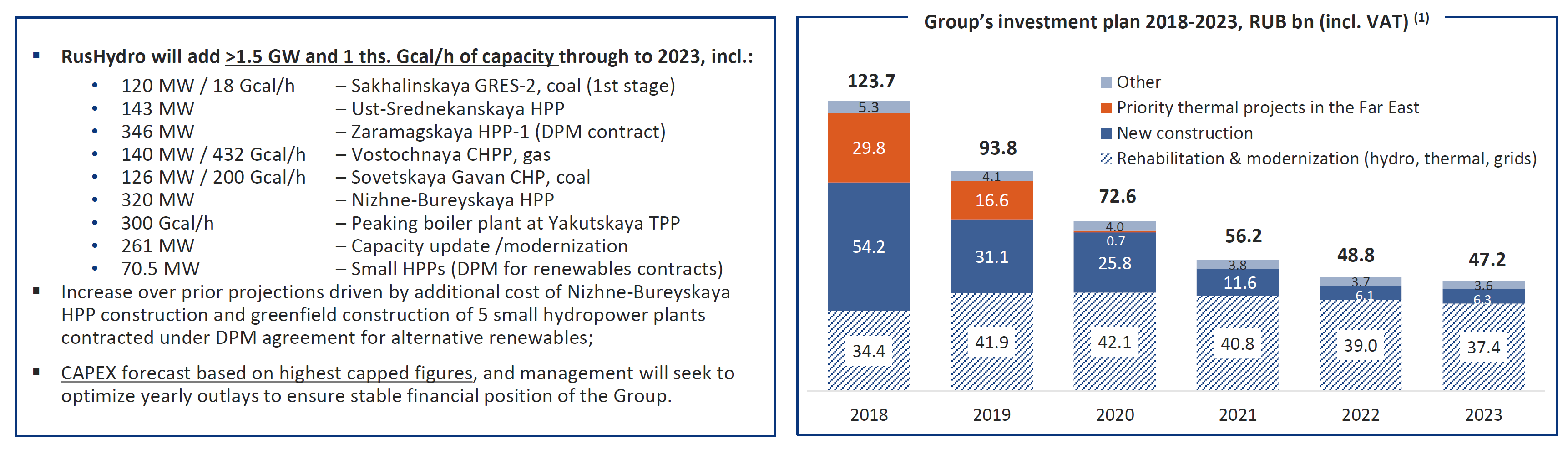

Программа капексов завершается, но отрубленные головы Змея Горыныча отрастают вновь.

Вот инвестиционный план 2023.

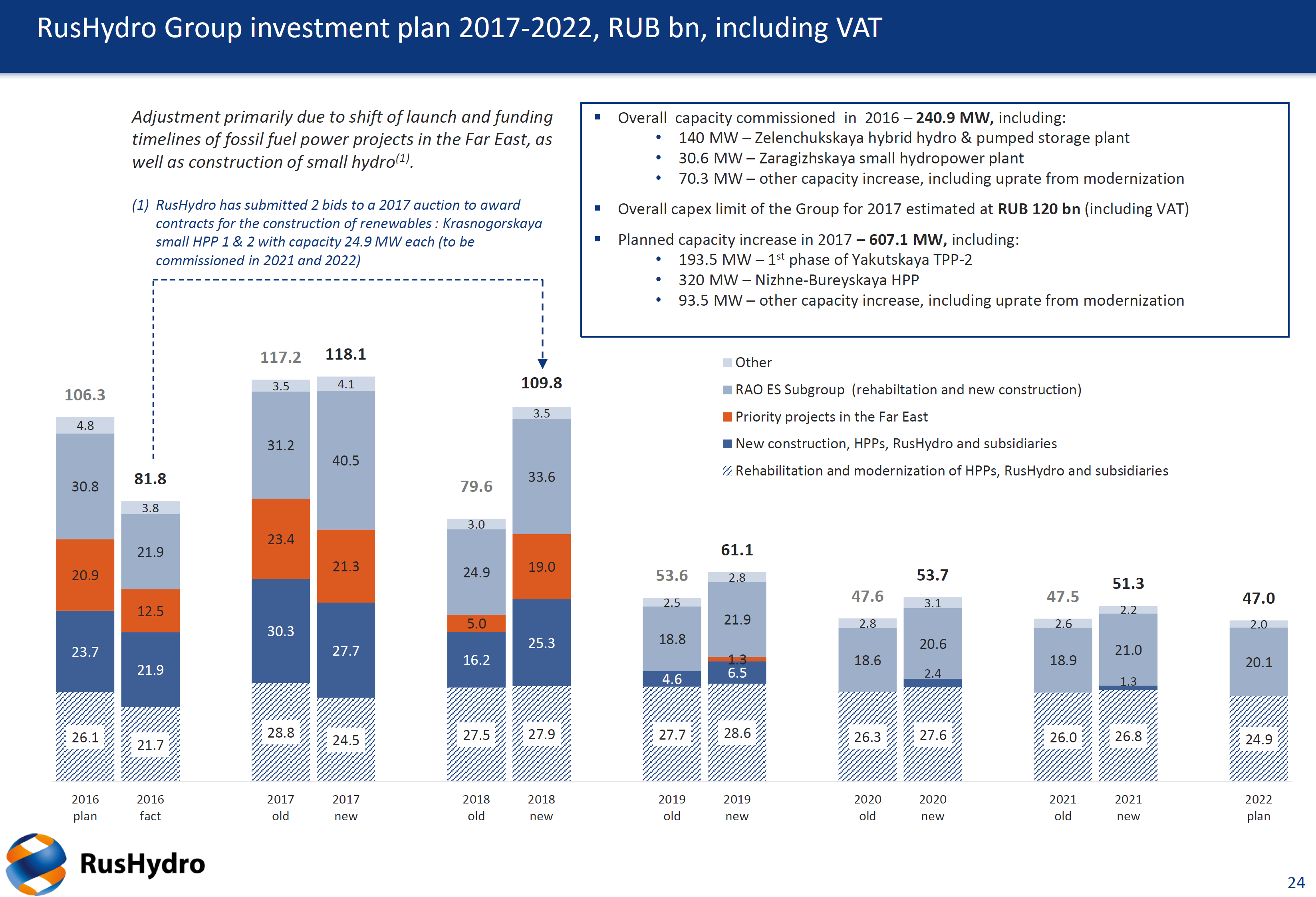

Вот для примера прошлогодний план 2022. И как вы видите, он также был изменен в сторону увеличения.

Таким образом 2018 это не последний год большой инвестпрограммы, а 2019.

Это многим не понравилось.

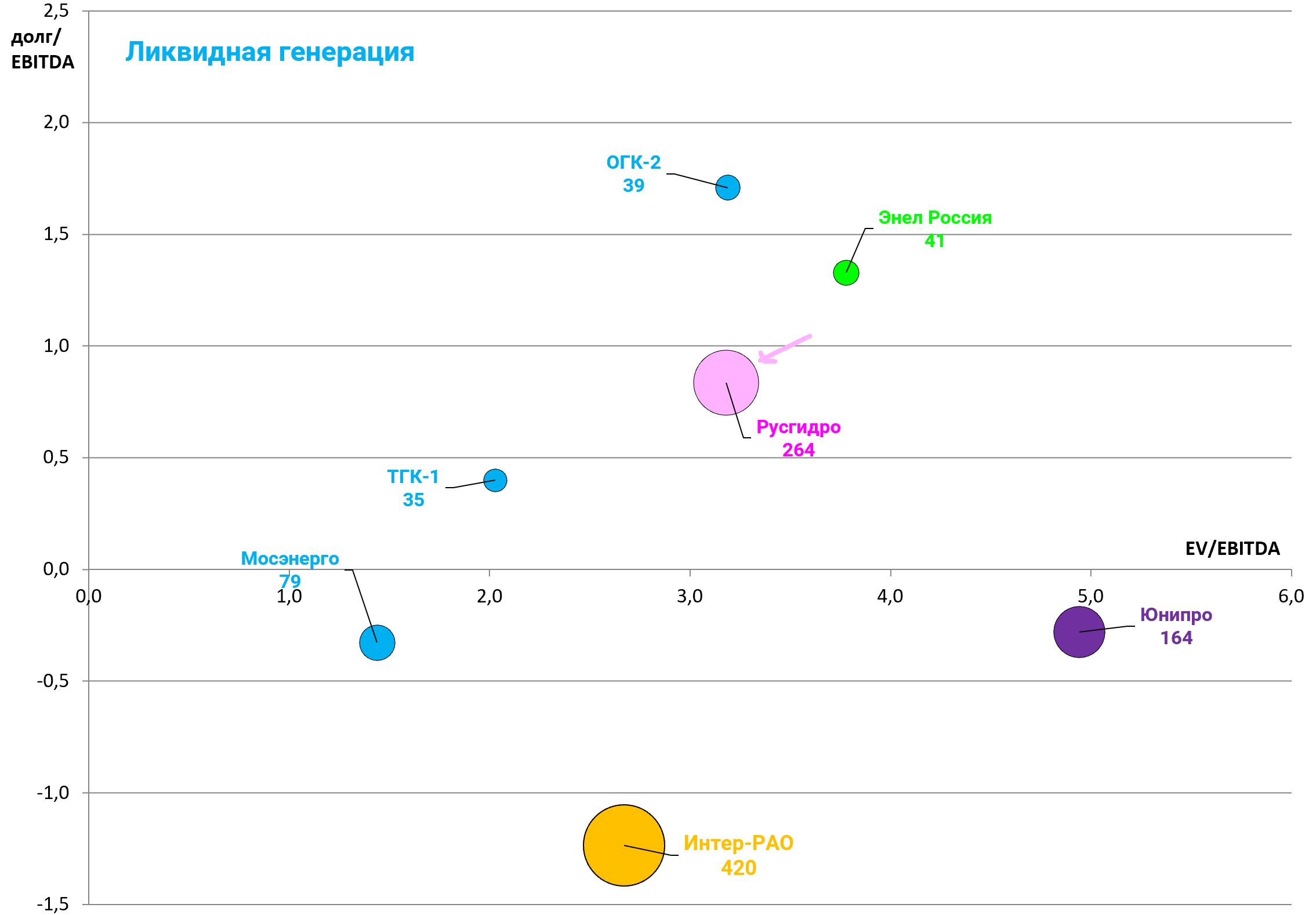

Мультипликаторы улучшились в том числе и за счет падения акций. То есть бизнес растет, акции падают. Такое частенько встречаться в последнее время.

EV/EBITDA = 3,2

P/E = 7,2

долг/EBITDA = 0,8

Удивительно низкая цена, с учетом возможного “отбрасывания” долга на Дальнем Востоке.

Однако, есть и негативный момент и он пока доминирует.

Русгидро находится в самом низу индекса MSCI Russia, то есть у нее самый маленький вес.

Если акции упадут еще, или все остальные вырастут еще на 10% (Сбербанк, Газпром, ГМК, Магнит, Татнефть, НоваТЭК), то исключения не избежать.

А это продажи 6-7 млрд. рублей. Они обвалят акции, поэтому очень нужен отскок.

Возможно в ноябре удастся докупить, текущие позиции продавать нет смысла, актив прекрасный.

Можно набросать некий “план Русгидро” растянутый во времени, по аналогии с “планом Мечела”.

-

Завершение расчетов с Интер-РАО.

-

Достройка 4 ТЭЦ на Дальнем Востоке.

-

Достройка ГЭС по инвестпрограмме.

-

Консолидация 100% ДЭК.

-

Продажа ДРСК и ДГК.

-

Создание СП с РУСАЛом, возможный размен активами.