30.07.2018, 16:45

Отчет Русгидро, раскрывающий показатели гидрогенерирующего ядра.

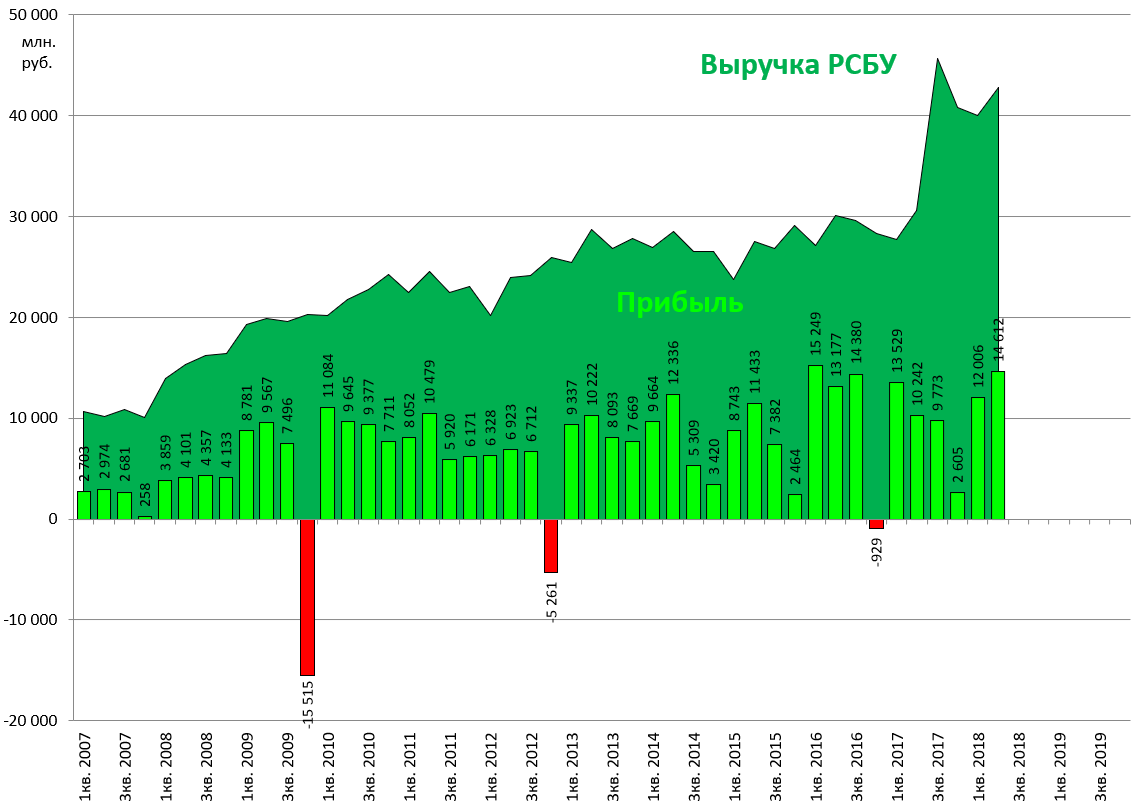

Вышло очень неплохо.

Получен хороший результат по выручке. В МСФО у Русгидро выручка в квартал больше, чем тут за полугодие. Но это все из-за сбытов и ДЭКа.

Скачок выручки произошел из-за:

Важным фактором, оказавшим влияние на финансовые показатели “РусГидро” в отчетном периоде стало применение к тарифам в I и II ценовых зонах специальной надбавки за снижение тарифов на Дальнем Востоке, отмечается в сообщении энергокомпании. Это привело к росту выручки и себестоимости на 19,1 млрд руб. по отношении к прошлому году.

Без учета надбавки, выручка “РусГидро” составила 63,7 млрд руб., увеличившись на 9%.

Большая прибыль.

Рекорд по прибыли от продаж. Это говорит, что будет сильная EBITDA в МСФО.

Таким образом, в гидрогенерации у Русгидро все прекрасно.

Но есть и другие сегменты: Русгидро ЭСК и Восток-РАО. Но мы ждем что вот-вот начнется реформа на Дальнем Востоке. Акции ДЭК перестали докупать.