27.03.2018, 07:04

Вчера отчиталось Русгидро.

Еще не все инвесторы научились стоически реагировать на такие релизы.

ЧИСТАЯ ПРИБЫЛЬ РУСГИДРО ПО МСФО ЗА 2017 Г. СНИЗИЛАСЬ ДО 22,45 МЛРД РУБ. - ОТЧЕТ

ЧИСТАЯ ПРИБЫЛЬ РУСГИДРО ПО РСБУ ЗА 2017 Г. СНИЗИЛАСЬ ДО 36,1 МЛРД РУБ. - ОТЧЕТ

Подробно разберем отчет.

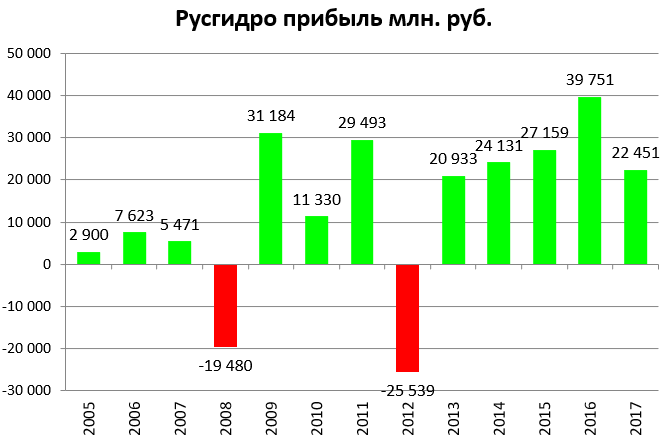

Сначала годовые данные.

Исторический рекорд.

Здесь важно учесть что у всех крупных производителей электричества, кроме Росэнергоатома, Русгидро и ТГК-1, выработка падает не первый год.

Однако, выручка упала аж на 16 млрд. рублей. В чем же причина?

Цены на электричество же торгуются на LME и не зависят от курса. Ранее мы писали, что выручка упала просто из-за продажи ЭСКБ, об этом далее.

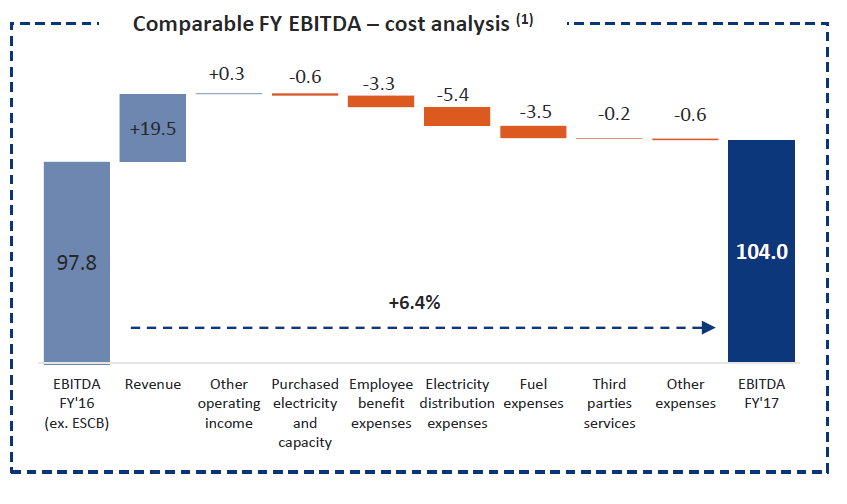

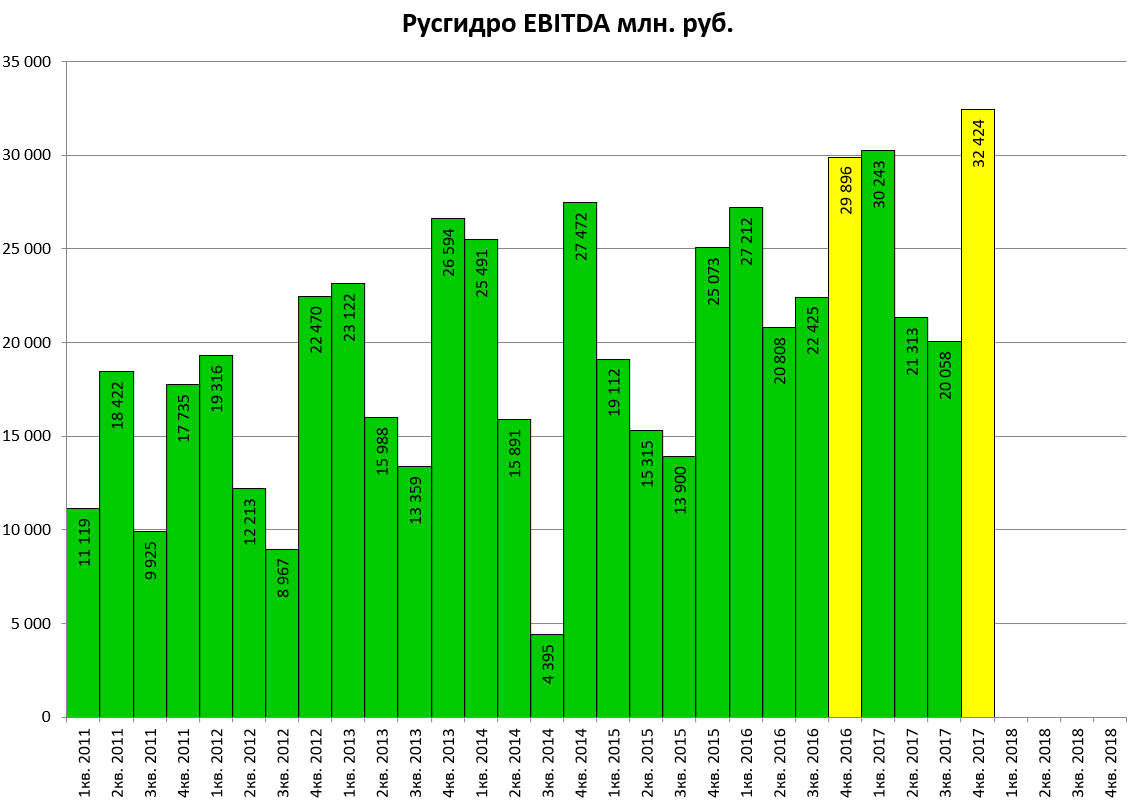

EBITDA выросла!

Здесь важен вот этот момент, который большинство просто не заметили.

EBITDA 16 без результатов проданного БЭСК была 97,8 млрд. рублей, а не 100,3 млрд. То есть был рост на 6,2 млрд. рублей.

Далее прибыль. Она обвалилась на 17 млрд. рублей.

Что произошло?

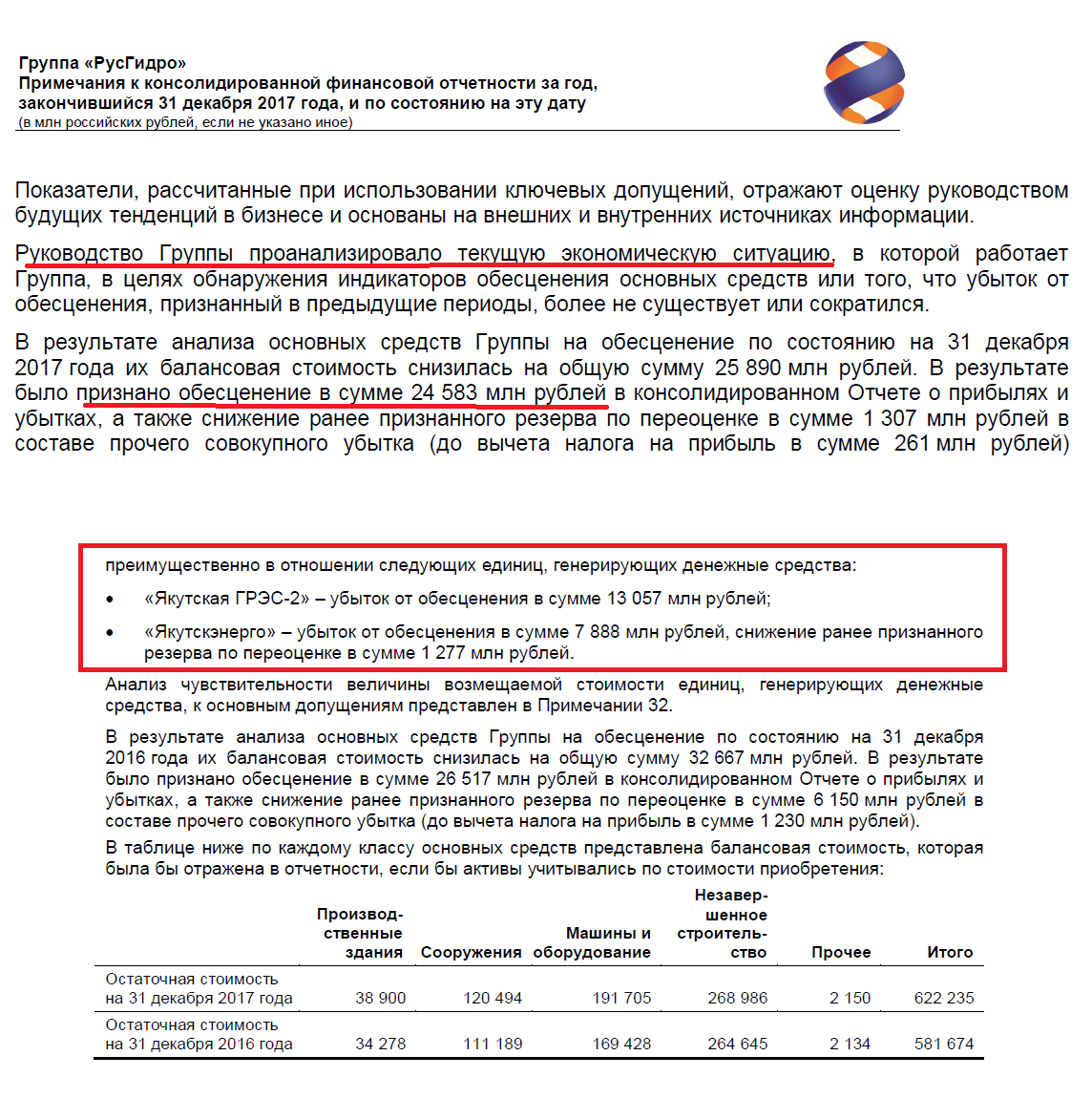

Разница между отчетным и скорректированным показателями объясняется отражением следующих наиболее существенных неденежных операций: признанием убытка от экономического обесценения основных средств Группы, преимущественно в отношении объектов Якутской ГРЭС-2 и ПАО «Якутскэнерго» в ввиду недостаточности тарифной выручки в рамках принятых тарифных решений; признанием финансового расхода в результате изменения справедливой стоимости беспоставочного форварда на акции; признанием убытка от обесценения дебиторской задолженности в результате анализа просроченной дебиторской задолженности и оценки вероятности ее погашения.

Необходимо также отметить, что на величину чистой прибыли за 2016 год оказал влияние единоразовый доход от продажи плотин Братской, Усть-Илимской и Иркутской ГЭС в размере 7,2 млрд рублей, а также доход 3,1 млрд рублей от продажи ООО «ЭСКБ».

Это выглядит примерно так.

Руководство группы, выпив чашечку кофе, с коньяком, решило, что ситуация в стране тяжелая, станции постарели, стройки затягиваются, самое время провести переоценку основных средств.

Это отразилось в прибыли.

Далее, когда действие паров коньяка выветрилось, они стали думать (это уже прекрасно), что все это нелепо и никак не влияет ни на реальную прибыль, ни на денежный поток. Но влияет на дивиденды акционерам. Тогда они говорят - надо менять дивполитику, сделать выплаты как у прогрессивных парней (металлургов) от EBITDA или FCF.

Москва. 26 марта. ИНТЕРФАКС - Подход к определению дивидендной базы ПАО “РусГидро” (MOEX: HYDR) будет определен к концу мая, заявил в ходе телефонной конференции с аналитиками член правления компании Джордж Рижинашвили.

Этот вопрос будет обсуждаться на правительственном уровне, решение будет приниматься собранием акционеров компании, сказал топ-менеджер.

Вопрос новой дивидендной политики с целью более релевантных прогнозов выплат является актуальным для компании, сказал Д.Рижинашвили. Большое значение также имеют директивы правительства, отметил он.

То есть, если мы прибавим списанные 26 млрд. к 22 млрд. прибыли за 2017, то увидим, что прибыль компании неплохо выросла. В этом году это уже не имеет значение, но инвестор должен понимать, что компания генерирует большое количество денег в нормальных условиях. И поток этот растет.

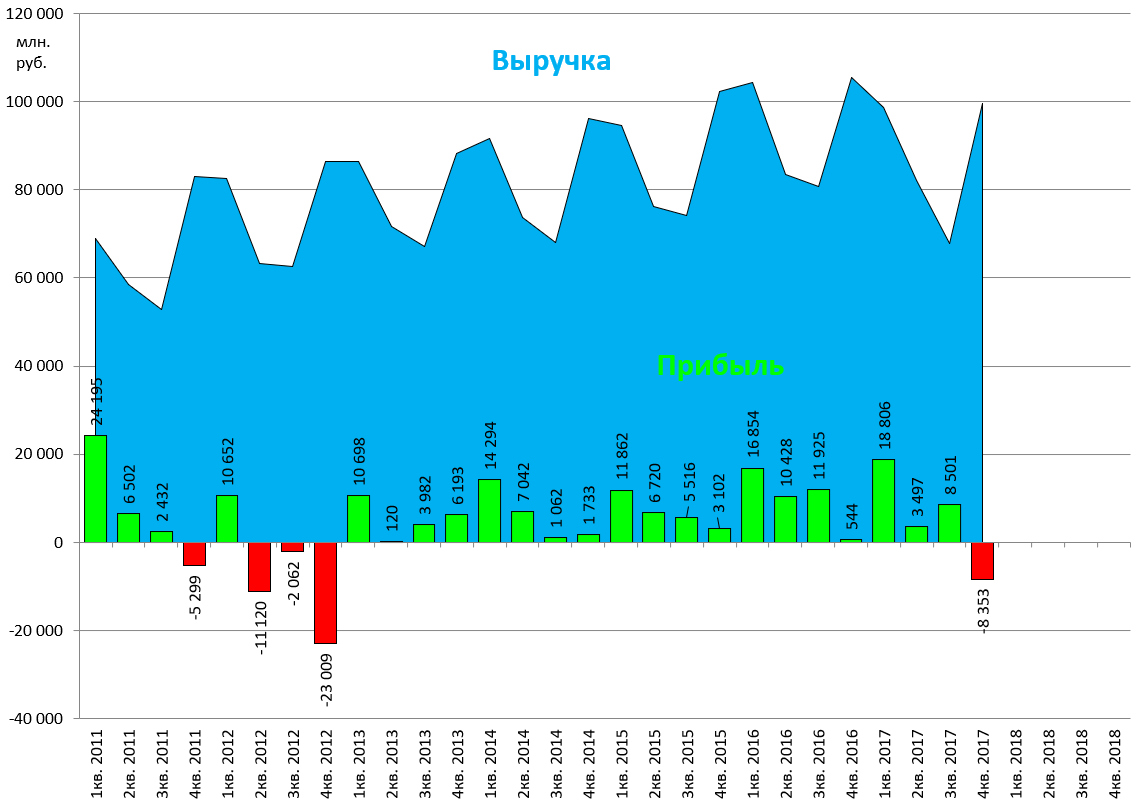

Переходим к квартальным показателям:

Вот этот красный столбик выглядит грустно.

А вот этот столбик выглядит весело!

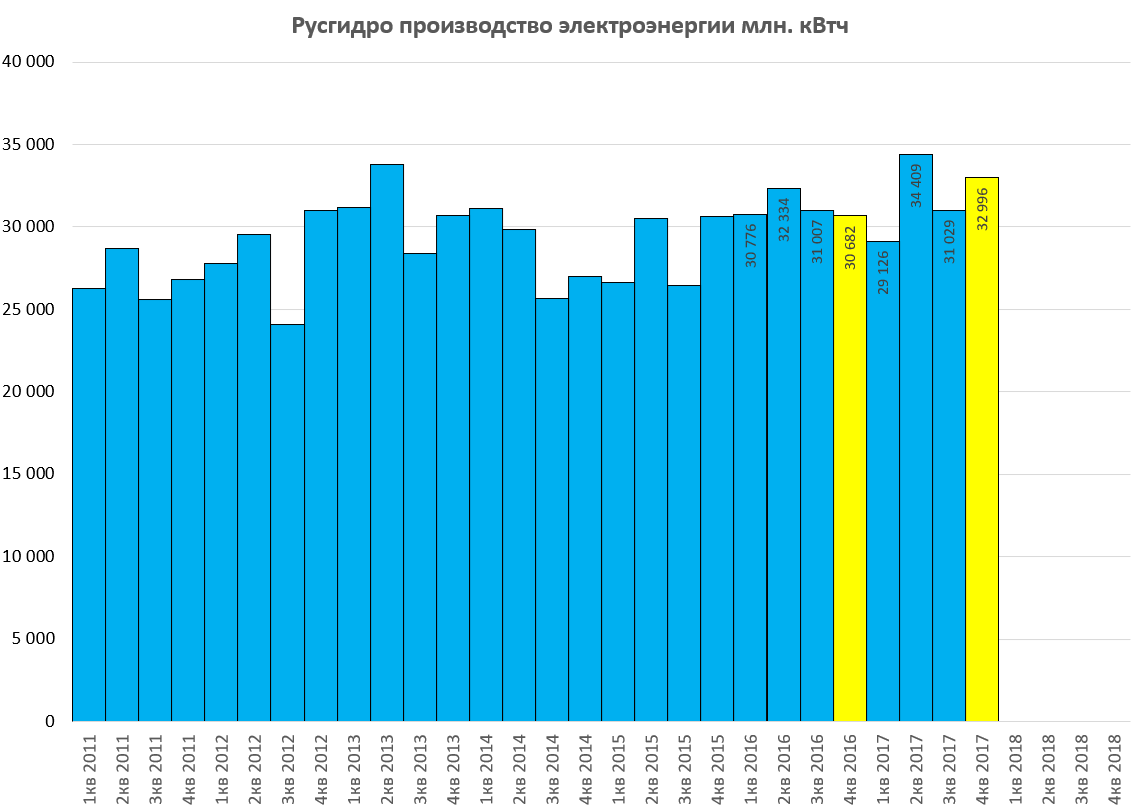

Производство растет:

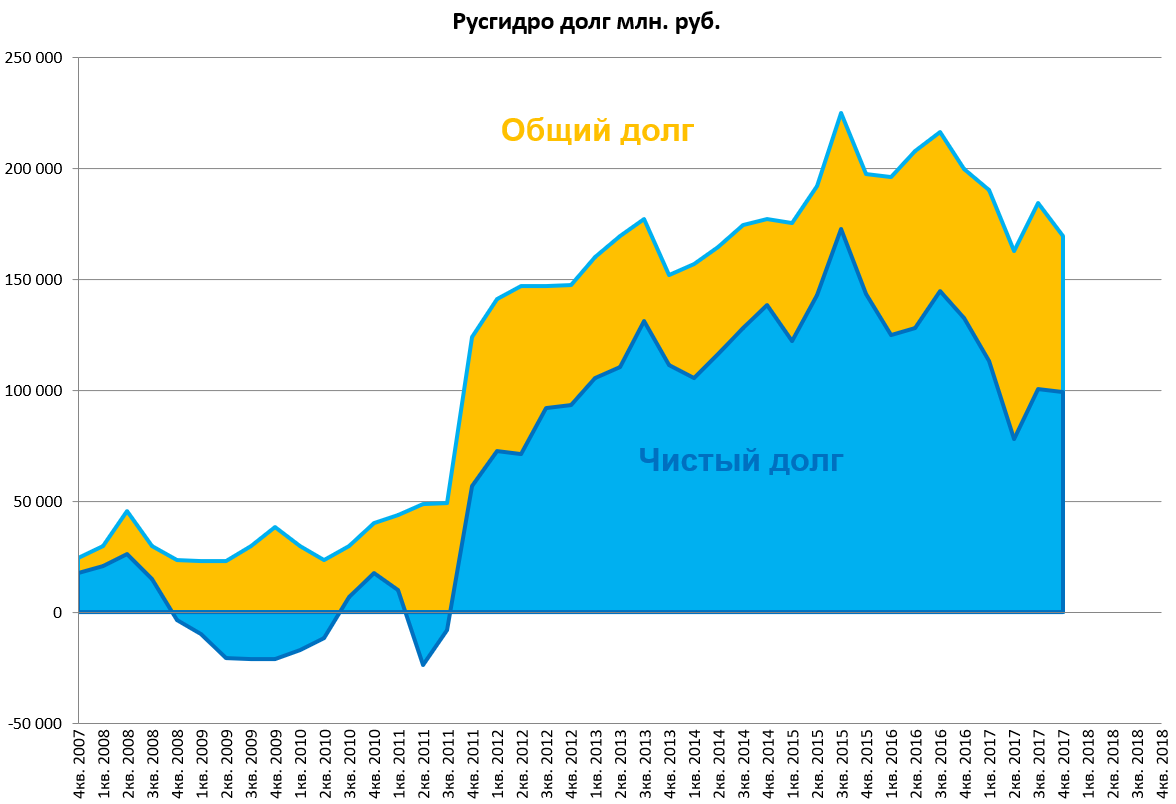

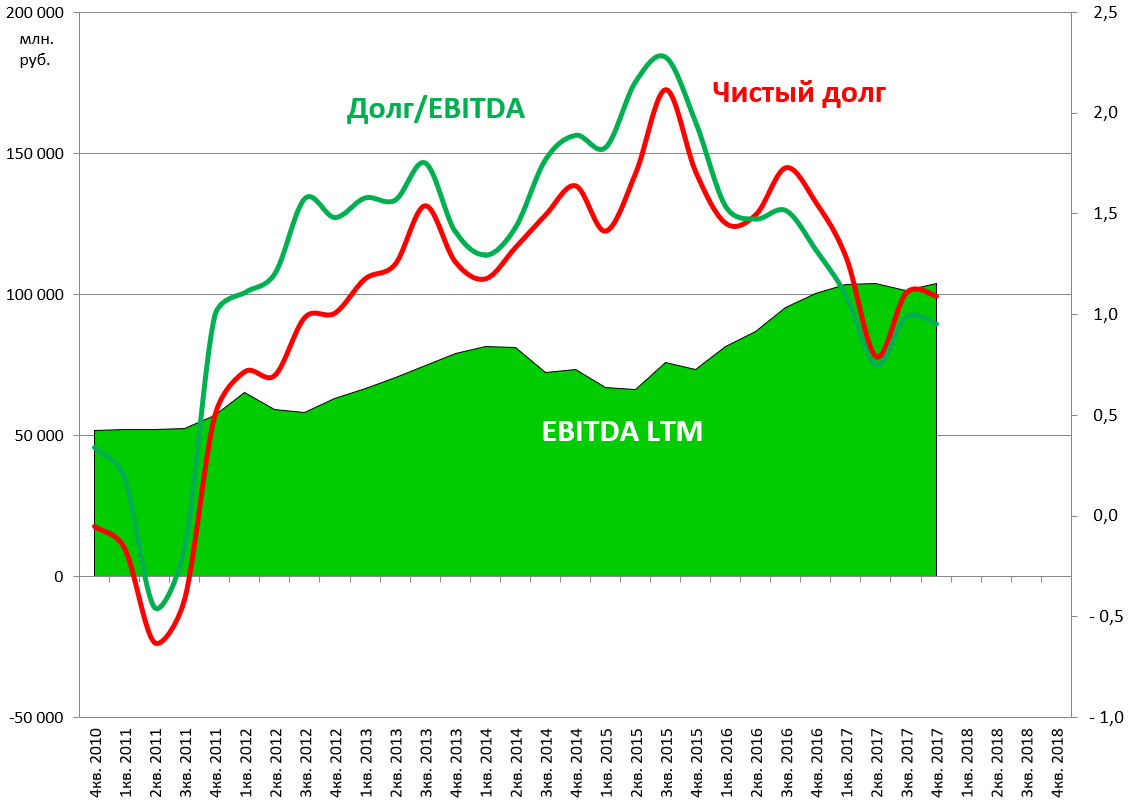

Что на счет долга?

Долг гасится и дешевеет (8-10%).

Долг/EBITDA = 0,96

И это для компании загруженной инвестициями.

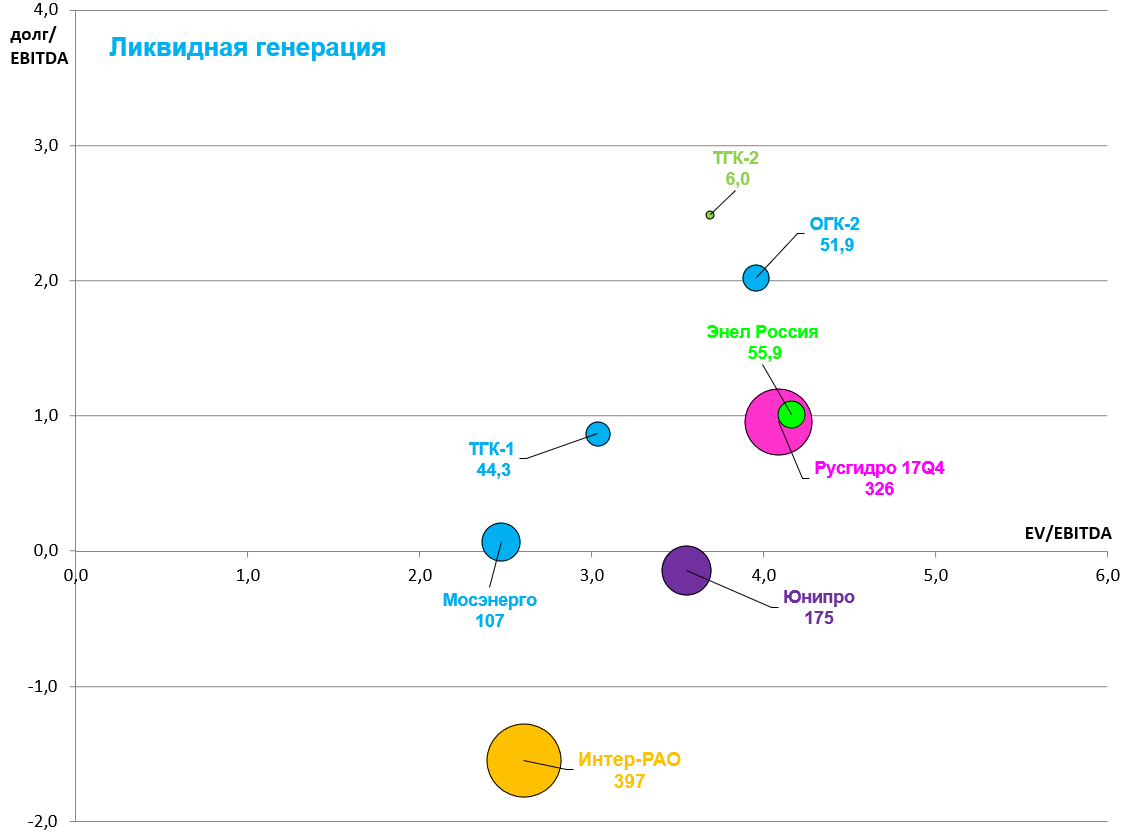

Обновим мультипликаторы. Они очень низкие для голубой фишки.

EV/EBITDA = 4,1

P/E = 14,5

P/E скорр. = 6,7

долг/EBITDA = 0,96

Как метко отметил Игорь Шимко, часто встречающаяся аналитика в стиле “акын” - тут упало, а упало из-за этого, а здесь выросло и настолько процентов - абсолютно бесполезна и бестолкова.

Итак, какие прогнозы по Русгидро?

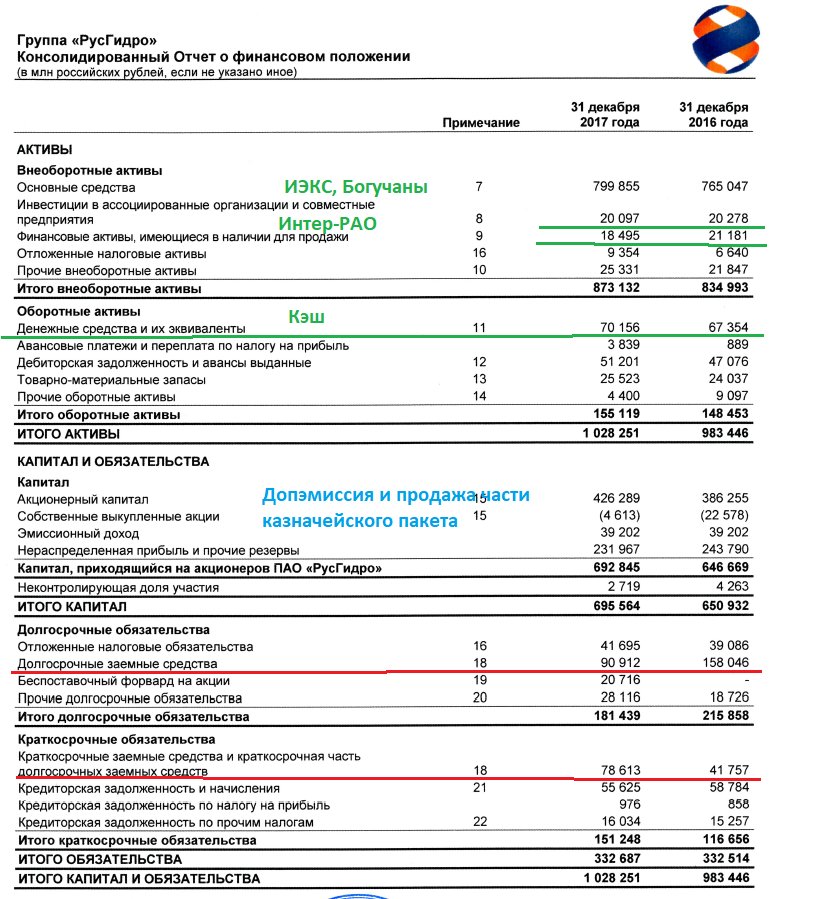

- Здесь мы вновь отмечаем, что 100 млрд. рублей долга из 100 млрд. чистого долга это долг Восток-РАО, который вскоре будет распакован и Русгидро от него достанется только энергосбытовой сегмент.

То есть без Восток-РАО у Русгидро чистая денежная позиция. Соответственно, как только появится подвижки с реформой Дальнего Востока, Русгидро прибавит эти 100 млрд. капитализации или почти 30%.

- Плюс все наверное читали вот эту новость:

Финансовый долг Группы РусГидро уменьшился на 26 млрд рублей за счет исключения из долговой нагрузки обязательств по поручительству ПАО «РусГидро» перед Внешэкономбанком по кредиту ПАО «Богучанская ГЭС», выданному банком в 2011 году. Таким образом, текущий уровень долговой нагрузки существенно снижен.

7 февраля 2018 г. подписано Соглашение о расторжении договора поручительства между ПАО «РусГидро» и ВЭБ. Прекращение поручительства ПАО «РусГидро» было поддержано банком-кредитором в связи с завершением строительства и выводом на проектную мощность ГЭС, устойчивыми положительными результатами финансово-хозяйственной деятельности ПАО «Богучанская ГЭС», демонстрирующего способность самостоятельно обеспечить обслуживание и возврат кредита. ПАО «Богучанская ГЭС» с 2011 года в полном объеме и своевременно производит обслуживание кредита.

Председатель Правления – Генеральный директор ПАО «РусГидро» Николай Шульгинов подчеркнул важность данного Соглашения: «Для РусГидро снятие поручительства - это не только существенное снижение долговой нагрузки Группы РусГидро, но и проявление высокого уровня доверия Внешэкономбанка, с участием которого мы реализуем наши крупные инвестиционные проекты».

Ранее Совет директоров ПАО «РусГидро» дал поручение менеджменту компании провести переговоры с ВЭБ по прекращению действия договора поручительства по кредиту ПАО «Богучанская ГЭС». Такое решение также поддержано вторым акционером ПАО «Богучанская ГЭС» ОК Русал.

Эффект будет уже в отчета за 1-й квартал. Это почти +10% к капитализации.

- Далее ИЭСК и Тайшетский завод. Проект с РУСАЛом. РусгидРо ни вкладывает ни рубля, монетизирует непрофильный актив и увеличивает потребление энергии.

Все это связано с Богучанским заводом и Богучанской ГЭС.

Может так сложиться, что за ИЭСК и доли в двух алюминиевых заводах удастся выменять ГЭС и консолидировать ее не вкладывая деньги.

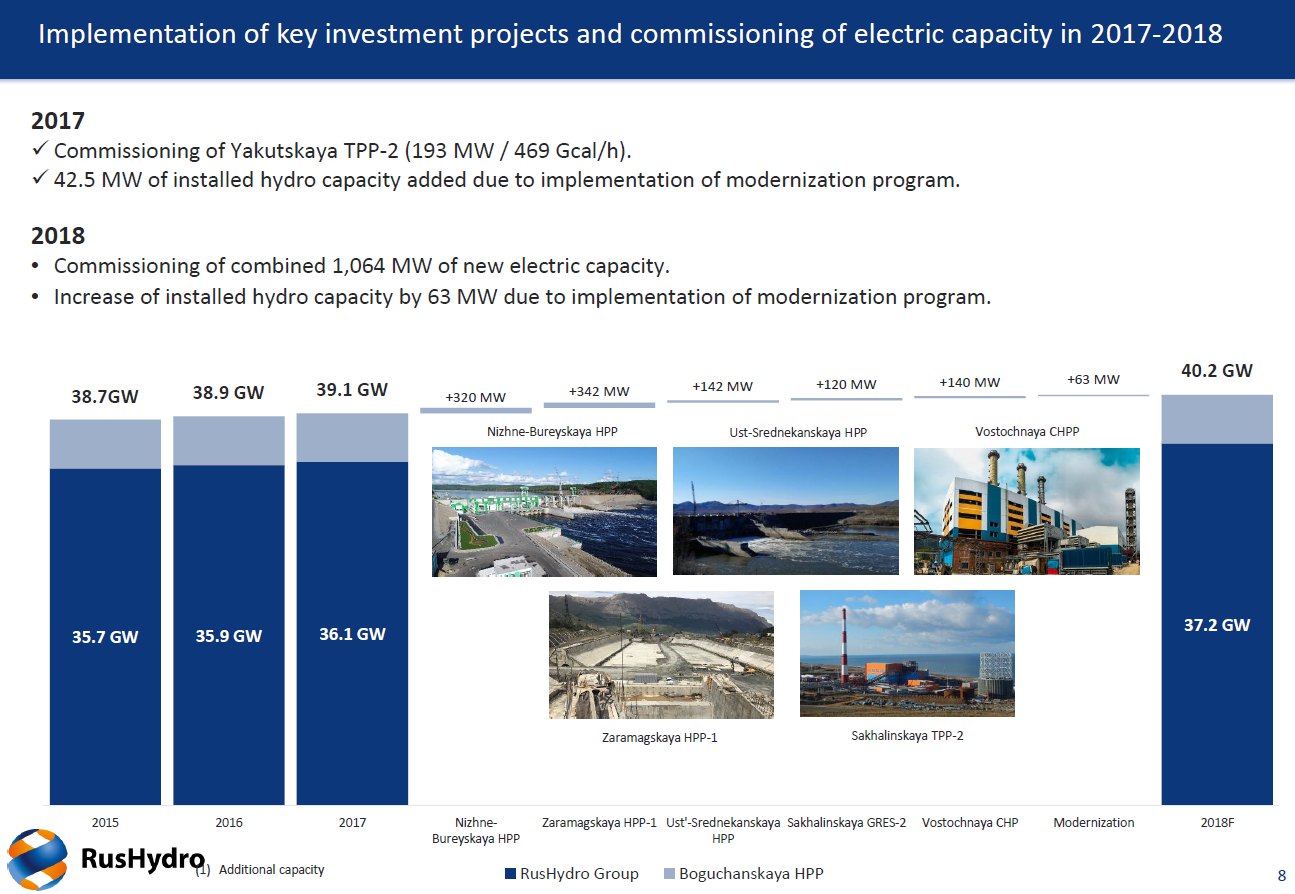

- 2018 это важнейший год в истории компании.

Завершаются многлетние суперстройки и компания будет обладать мощностью в 40 ГВт.

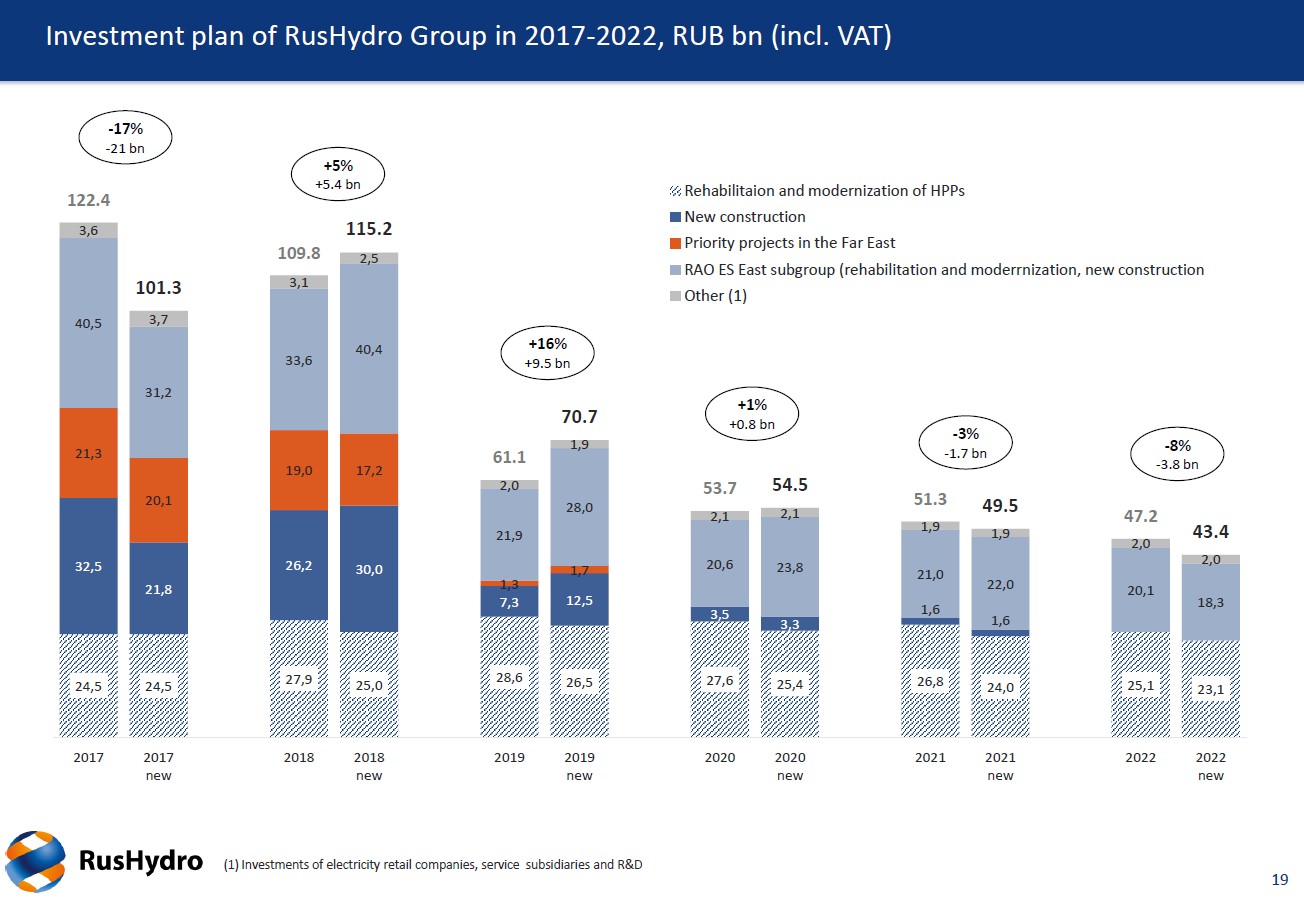

Спад капекса открывает путь к фантастическим дивидендам за 2019.

Сейчас дивиденды выходят маленькие, но за 2018 мы считаем, будет 10% дивдоходность от текущих, за 2019 15-20%, за 2020 20%.

Риск только в новых стройках.

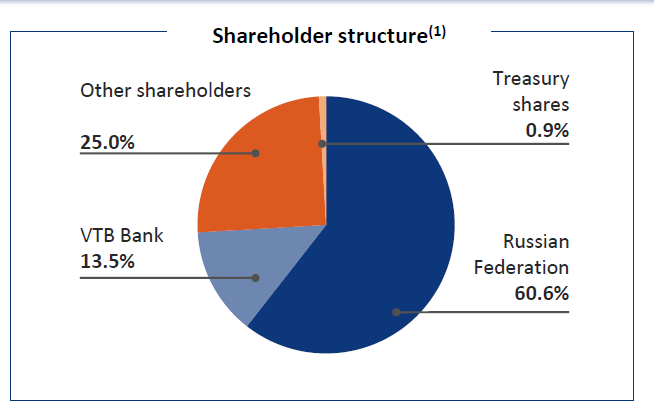

- Есть мнение, что FIF будет увеличен с 0,25 до 0,3 уже на майской ребалансировке индекса MSCI Russia, тем более они еще не учли новое количество акций.

Таким образом, если акции будут вдруг падать на “плохом отчете”, который на самом деле очень хороший, то их надо докупать.