01.03.2019, 07:19

Отчет ядра Русгидро.

Основные станции входят в это ядро.

А вот что не вошло в отчет.

Вероятно списания по Загорской ГАЭС все же будут, но на самом деле трудно сказать.

Может ли недостроенный простаивающий котлован стоить $1 млрд.?

Позже, надо будет посмотреть на реорганизацию Гидроинвеста , зачем ее провели, на нем висит казначейский пакет.

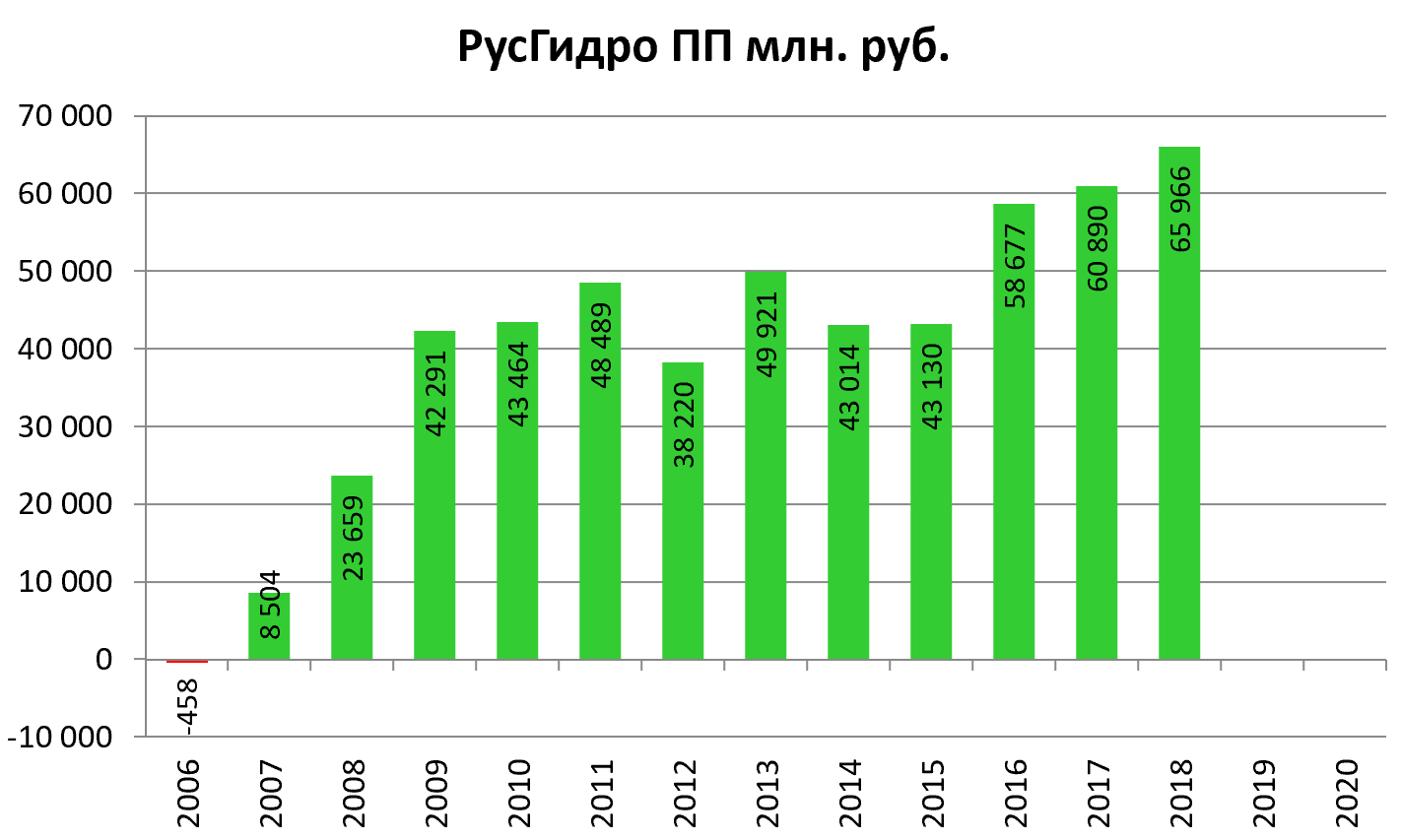

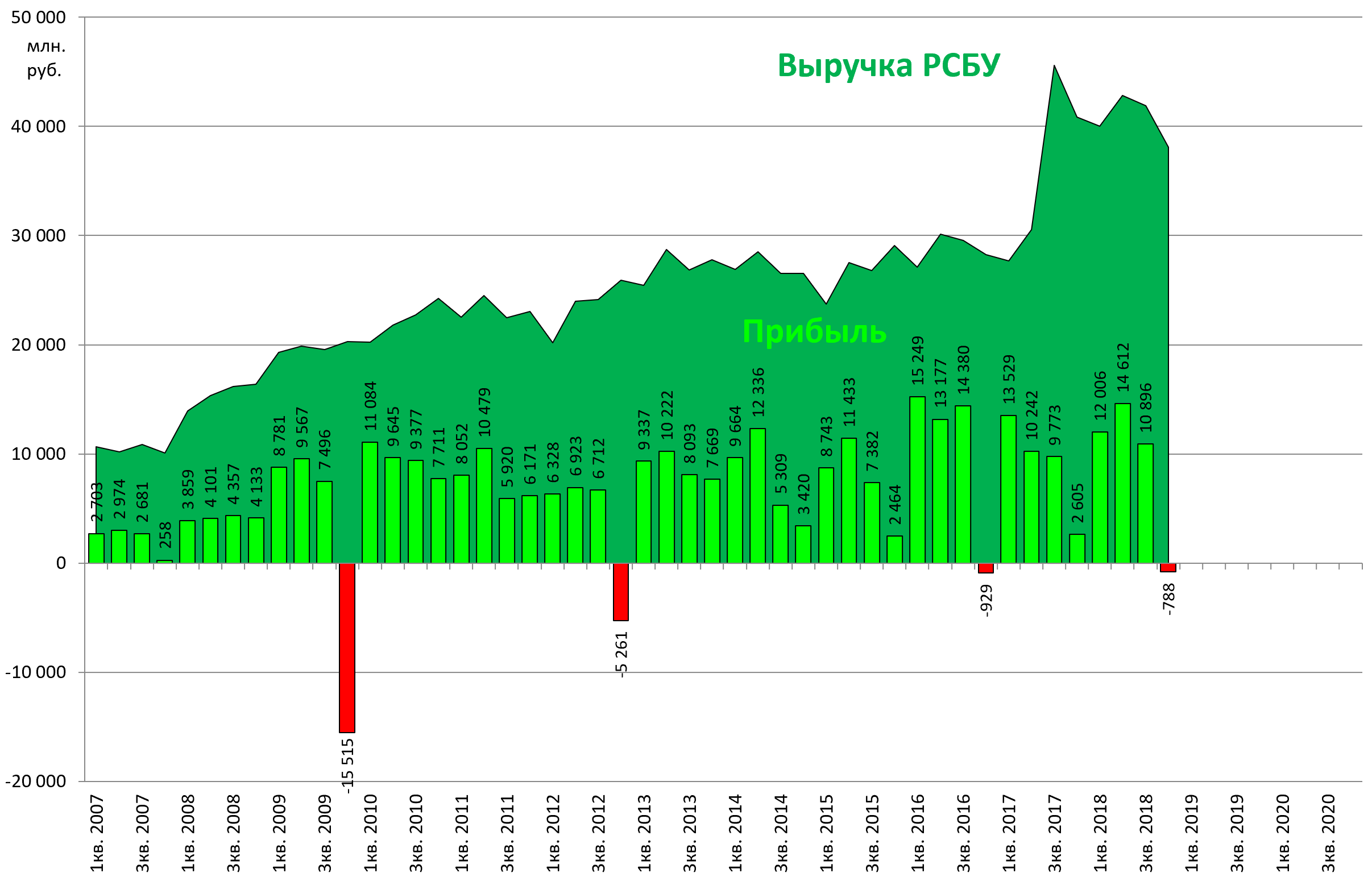

Отчет за год выглядит очень хорошим.

Прекрасный рост выручки.

Рекорд по прибыли от продаж, намекает на пик в EBITDA.

Прибыль не выросла, подвел 4-й квартал.

4-й квартал слабый, возможно повлияла водность.

Долг на корпоративном центре загасился, это мы отдельно рассмотрим на вебинаре.

В целом отчет нейтрален.

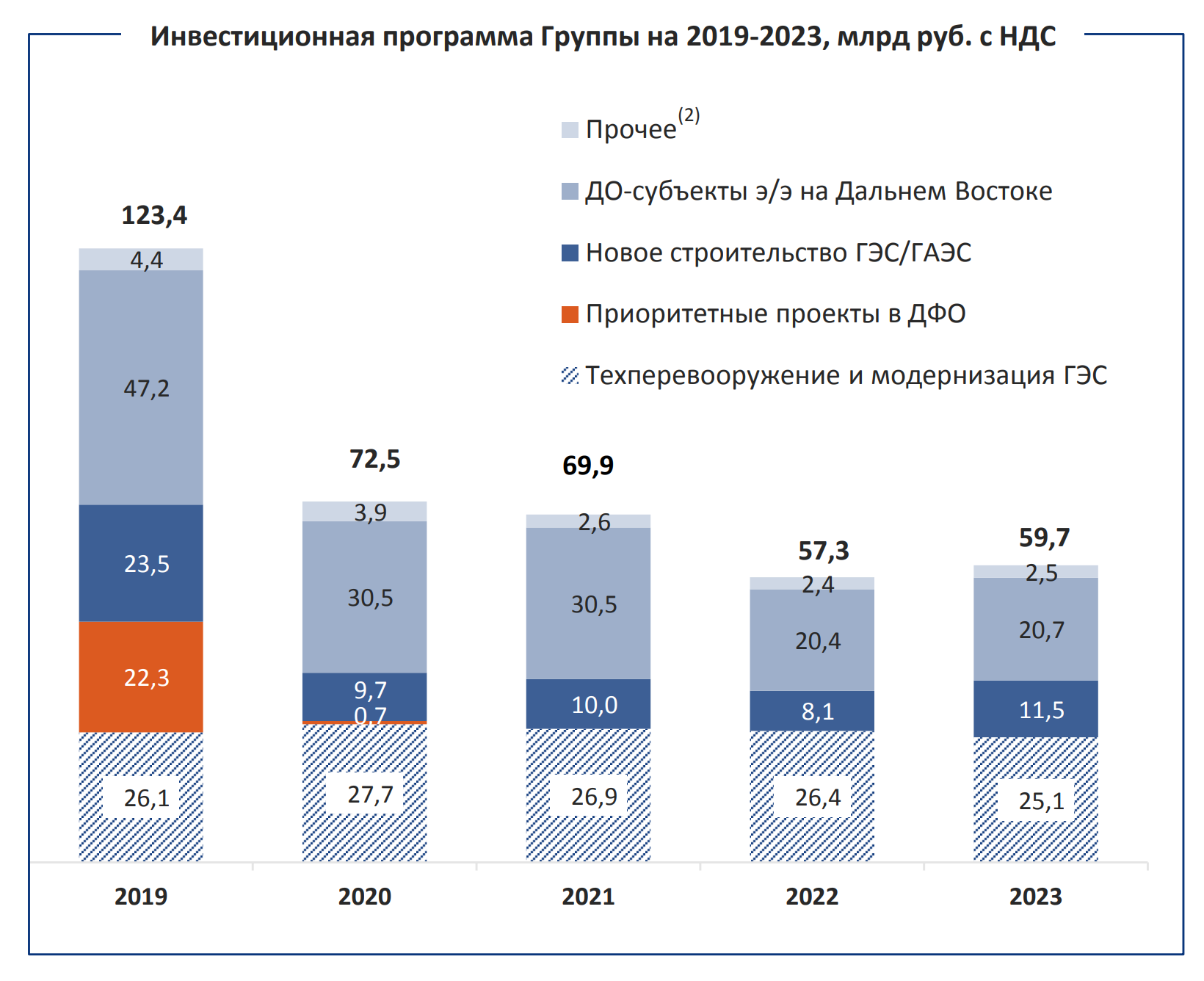

Гораздо более пугающие новости о назревающем скачке CAPEX и как следствие долга, что отодвигает большие дивиденды (12-15%) за горизонт 2023.

-

Загорская ГАЭС, ее надо докапитализировать и достраивать. Мне кажется решение уже приняли.

-

ДПМ на дальнем Востоке, примут без конкурса. Новые 1,3 ГВт мощности. Это 100 млрд. рублей+

-

Возможная консолидация Богучанской ГЭС, с долгом в 65 млрд. рублей. Раздел активов с РУСАЛ вскоре вновь появится в информационном поле.

Все уже догадались, что CAPEX где-то впереди вновь подскочит, но без обновления пиков.

Однако, все это уже в цене. Снизу подпорка в виде дивидендов и форварда, сильно актив не упадет. А если упадет можно бы и докупить по 0,4.

Жаль что нет близких катализаторов роста, а самый очевидный это завершение строек в конце 2019.