01.02.2019, 07:26

Русгидро показало новый рекорд по году.

- Рекордные показатели общей выработки Группы с учетом Богучанской ГЭС в 2018 году – 144 225 млн кВтч (+2,8%) – достигнуты на фоне повышенной приточности воды в водохранилища ГЭС Волжско-Камского каскада в 1 полугодии, и к ГЭС Сибири во 2 полугодии, а также стабильного роста производства энергии станциями РАО ЭС Востока в результате увеличения потребления на 3,7% по ДФО по отношению к 2017 году;

- Общая установленная мощность Группы РусГидро на 31 декабря 2018 года с учетом Богучанской ГЭС – 39 362,8 МВт (+326 МВт) , тепловая – 18 923,4 Гкал/ч (+426,3 Гкал/ч) ;

Тут очень важна фраза “с учетом Богучанской ГЭС”.

Вот акционеры ГЭС.

То есть эффективная доля Русгидро 49,72%.

Ее нельзя приплюсовывать, если быть объективным.

Это отдельное предприятие и о его судьбе мы напишем чуть позже - РУСАЛ скорее всего продаст свою долю в BGES ltd., взамен 50% в Богучанском АЗ.

Русгидро пока не выгодно консолидировать ГЭС - там долг ого-го и тает он медленно.

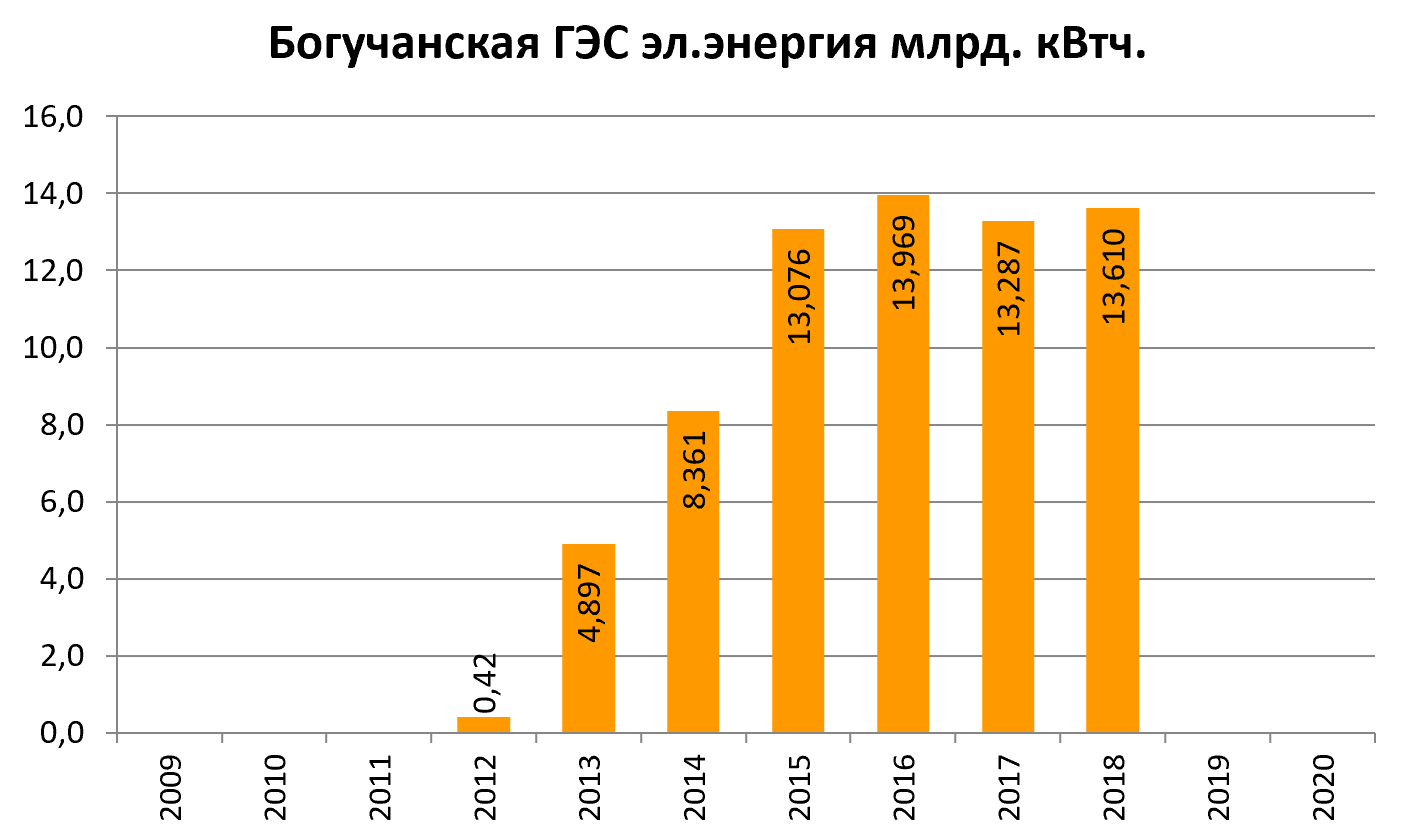

ГЭС отработала стабильно. Но Русигдро утверждает, что она может выдавать 17,6 млрд КВт*ч.

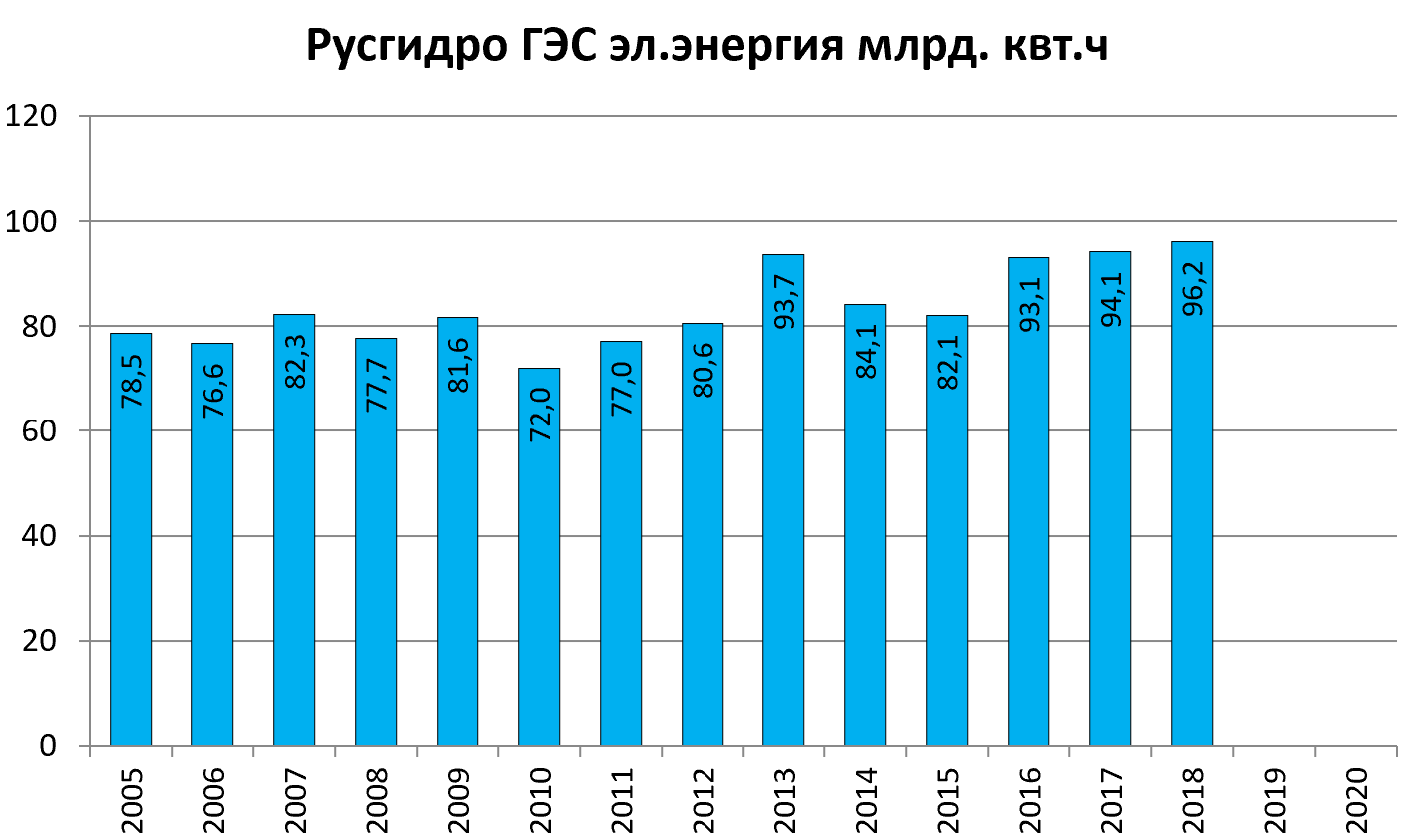

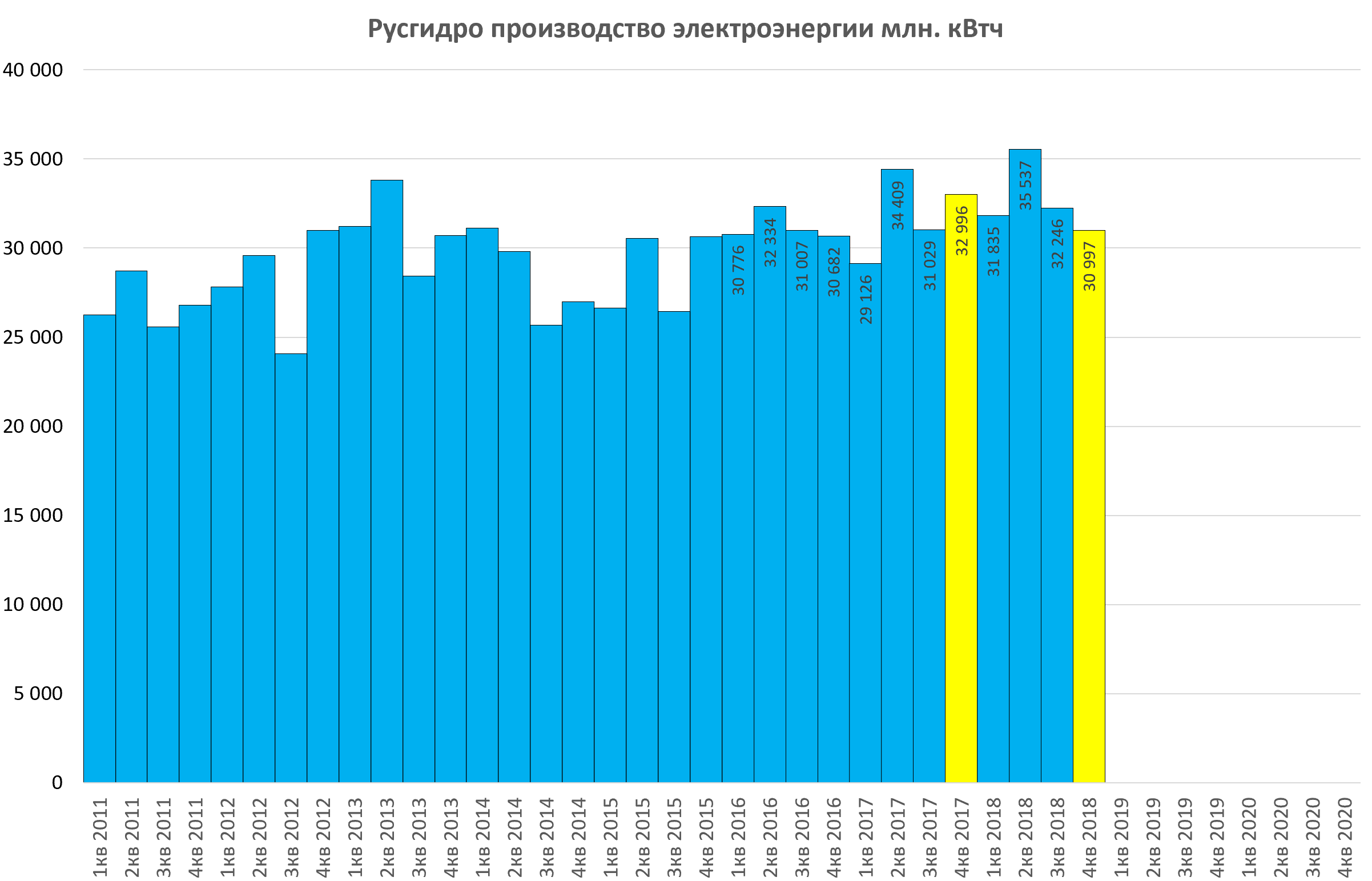

Само Русгидро показало 130 млрд. КВт*ч. Это успех.

В компаниях РАО Востока (Бурейская ГЭС к ним не относится) в целом рекорд.

Отдельно ГЭС, то есть ядро компании.

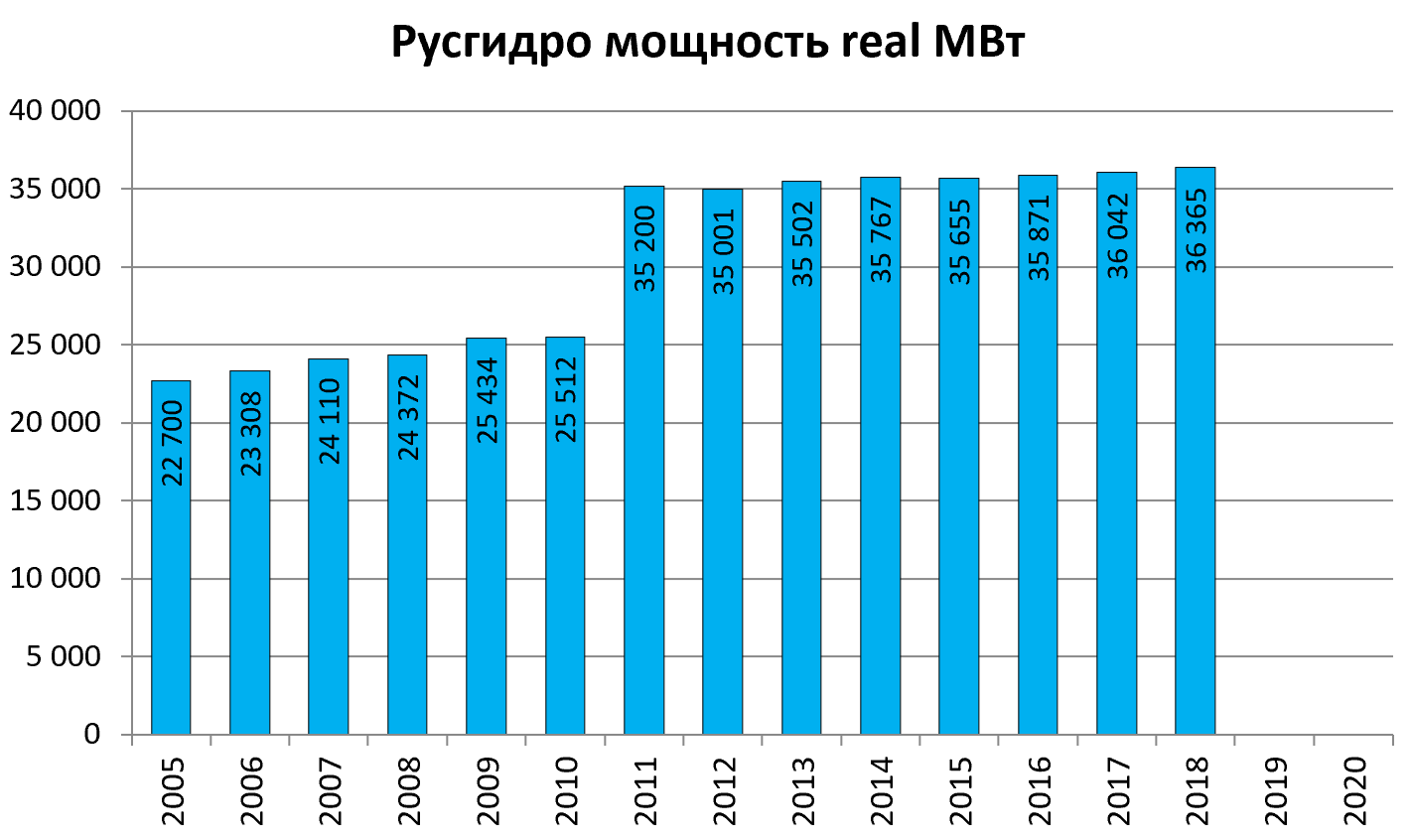

Итак мощность Русгидро, как они пишут, целых 39 262 МВт.

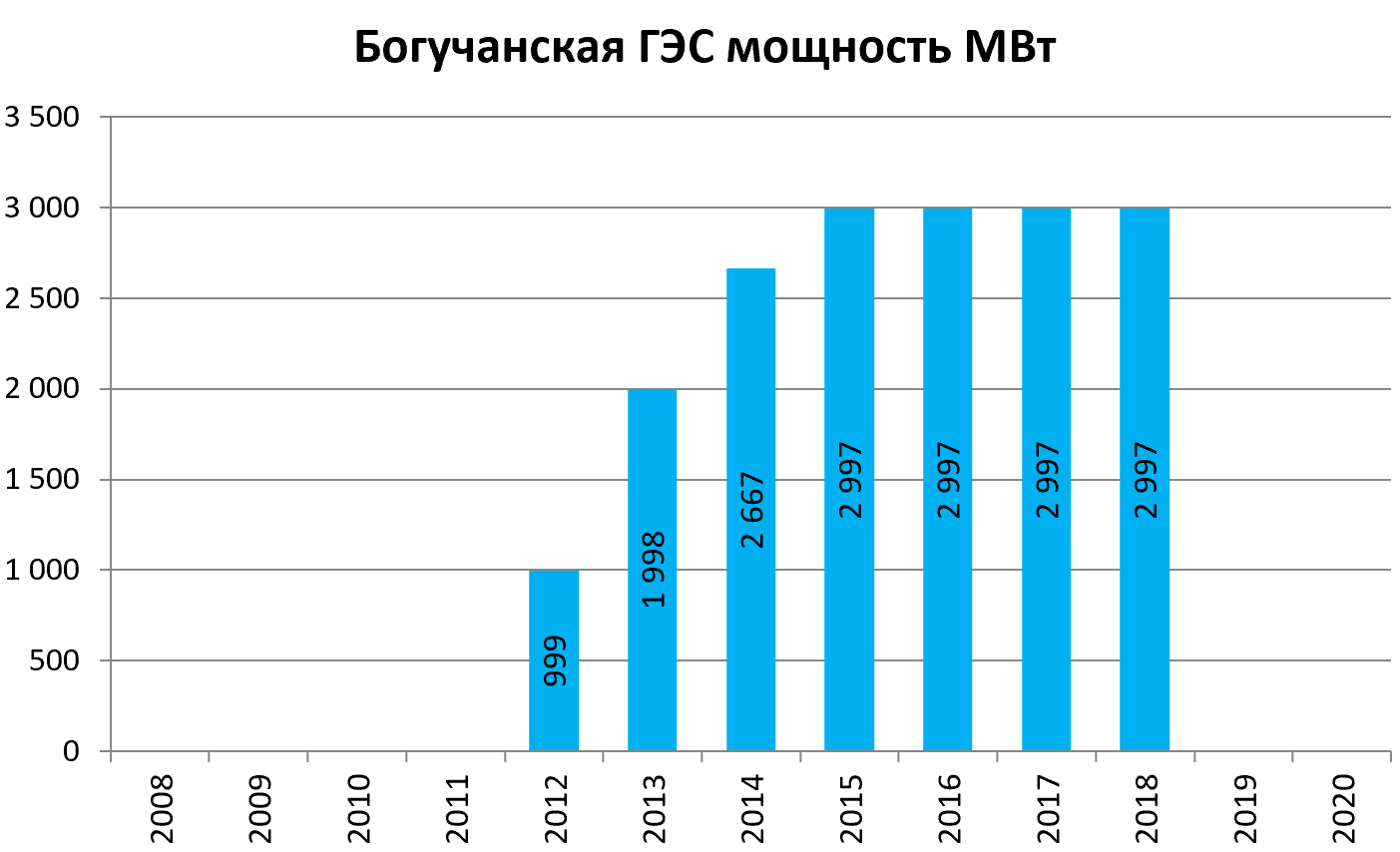

Отнимаем от этого Богучанскую ГЭС (2997 МВт).

Динамика запусков 9 гидроагрегатов видна на этой диаграмме.

Получается вот такая, редко встречающаяся истинная динамика установленной мощности Русгидро.

40 ГВт тут и не пахнет.

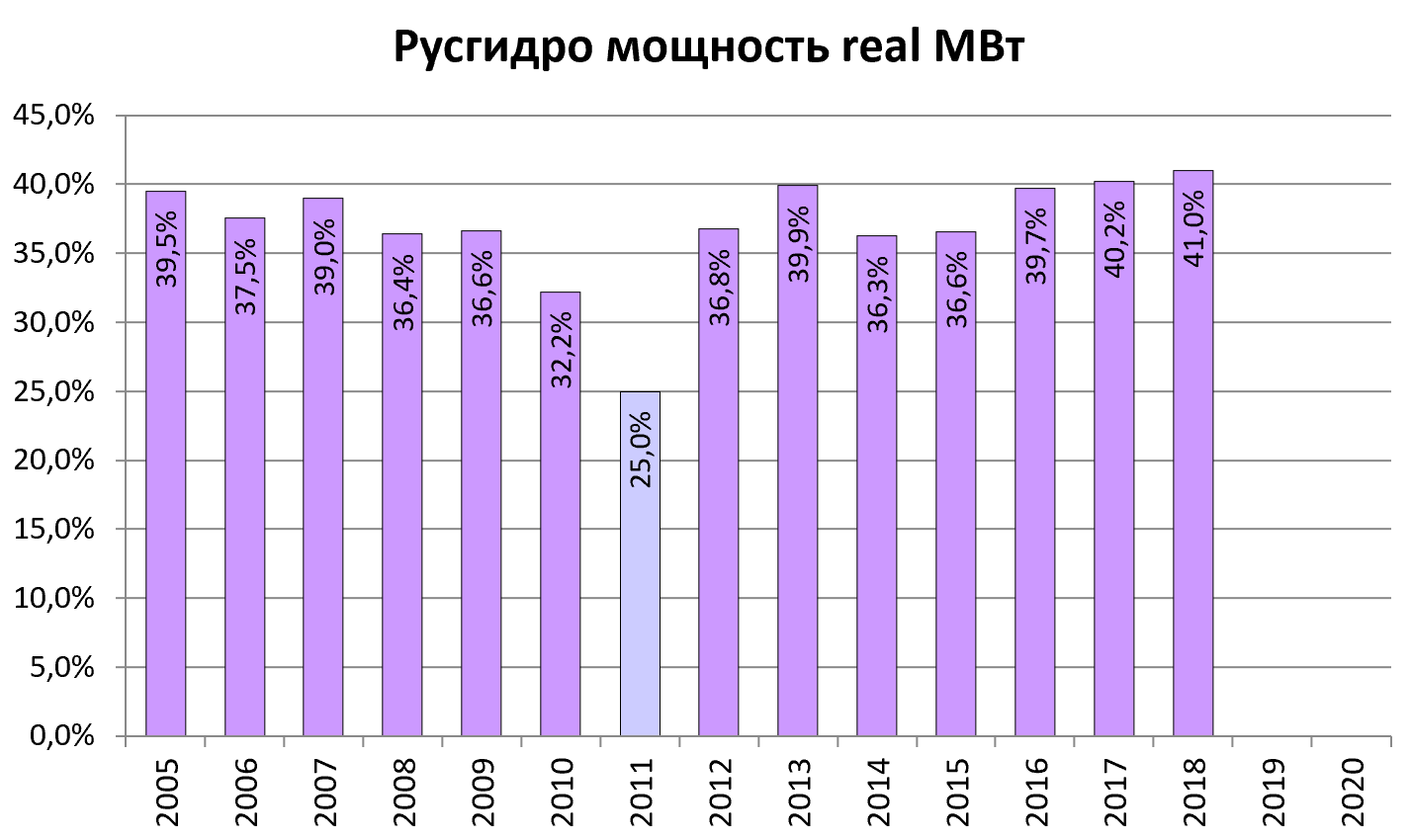

Считаем КИУМ. Провал 2011 это консолидация Восток-РАО.

Загрузка эффективных, на фоне конкурентов, гидростанций растет.

Но несмотря на успешный год, 4-й квартал вышел слабым.

Все это более чем в цене. Сложилась цепочка негативных факторов, которые преодолимы.

Плохой квартал и списания - временная вещь

Бурейская ГЭС - будет спасена, возможно уже к концу февраля.

Индексные фонды - вышли и больше не влияют

ДГК - модернизация на горизонте, уже все привыкли, зато СУЭК может начать M&A

Богучанская ГЭС - консолидация увеличит долг, но и мощность, зато доля в алюминиевом заводе также стоит денег

Близких катализаторов также нет, но станции медленно строятся и основной CAPEX завершается в 2019.