30.09.2018, 23:00

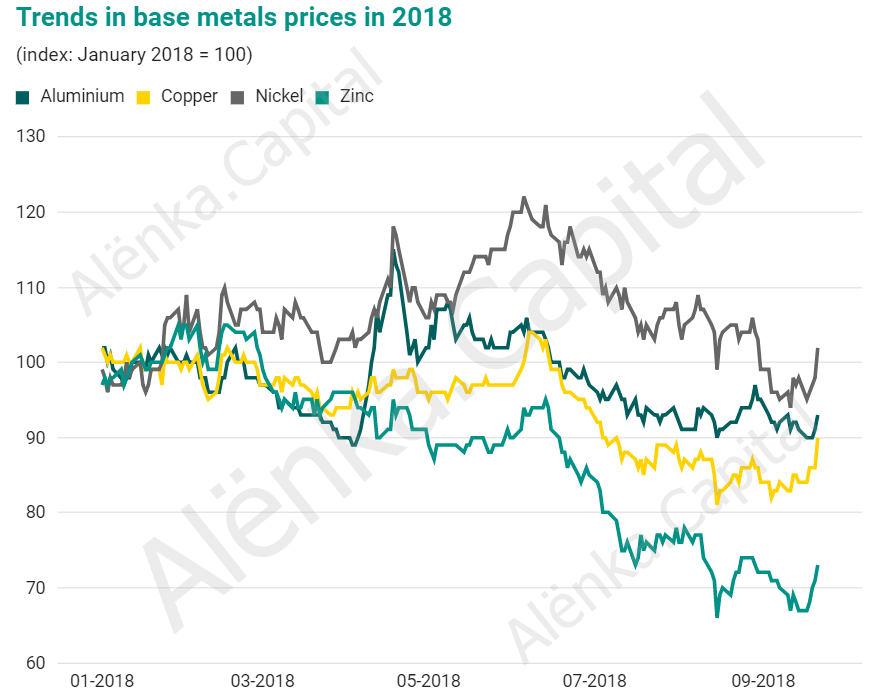

Рынок промышленных металлов (рынки металлов и черных металлов) переживает бурные времена. Как правило, направление цен на металлы в первую очередь определяется экономическими тенденциями в Китае. Это влияние по-прежнему значительное, но в течение нескольких месяцев шум на рынках металлов в основном происходил в США. Экономическая политика США - сочетание торговой и денежно-кредитной политики - и неопределенность, которую это провоцирует, оказывает понижательное давление на тенденции цен на металлы. Рынок промышленных металлов носит циклический характер, и цены сильно влияют на новости, которые могут потенциально повредить будущему спросу. В эти неопределенные времена инвесторы поэтому отказываются от более рискованных активов, таких как базовые металлы.

Неопределенность, вызванная экономической политикой США, создает значительный стресс на рынках основных металлов. Торговая война между США и Китаем, включая ответные меры, определяет настроения. Кроме того, ужесточение денежно-кредитной политики США, приводящее к повышению процентных ставок, усиливает нервозность среди инвесторов. В тот момент, когда неопределенность экономической политики США возрастает, цены на базовые металлы падают. Это связано главным образом с тем, что глобальное влияние ужесточения денежно-кредитной политики США очень велико.

Сочетание торговли США и ужесточение денежно-кредитной политики за последние пару недель вызвали значительные глобальные экономические потрясения. Например, экономики на развивающихся рынках находятся под большим давлением. Это связано не только с тем, что рост процентных ставок в США вызывает более высокие затраты по займам для этих стран, а также потому, что доступность ликвидности снижается. Это косвенно влияет на будущий спрос на металлы. В результате торговой войны между США и Китаем многие инвесторы на рынках металлов обеспокоены устойчивостью китайской экономики. Вопрос в том, произойдет ли нынешняя суматоха в ущерб китайскому экономическому росту в долгосрочной перспективе. Отрицательный сценарий - наиболее очевидный результат дальнейшей эскалации. В заключение, укрепление доллара США также оказывает сильное негативное влияние на цены на металлы. Поскольку металлы торгуются на международном уровне в долларах, более сильный доллар США делает металлы более дорогими в условиях встречной валюты.

Недавно объявленный новый раунд импортных тарифов США против Китая относительно слабо повлиял на цены на базовые металлы. Действительно, цены даже увеличились, и это указывает на то, что этот новый раунд уже был оценен. В настоящее время меры по борьбе с «tit-for-tat»(око за око) будут продолжать влиять на цены на базовые металлы в краткосрочной перспективе, что увеличит волатильность. Но из-за более позитивных фундаментальных тенденций в долгосрочной перспективе аналитики ожидают, что высокие цены будут ещё выше. Ожидается, что в ближайшие месяцы на большинстве рынков ухудшение условий на стороне предложения. Меньше поставок на нынешнем уровне спроса приведет к дефициту на большинстве рынков базового металла. В сочетании с дальнейшим снижением запасов на складах LME цены будут расти. Кроме того, долгосрочные прогнозы спроса на базовый металл также рисуют благоприятную картину.

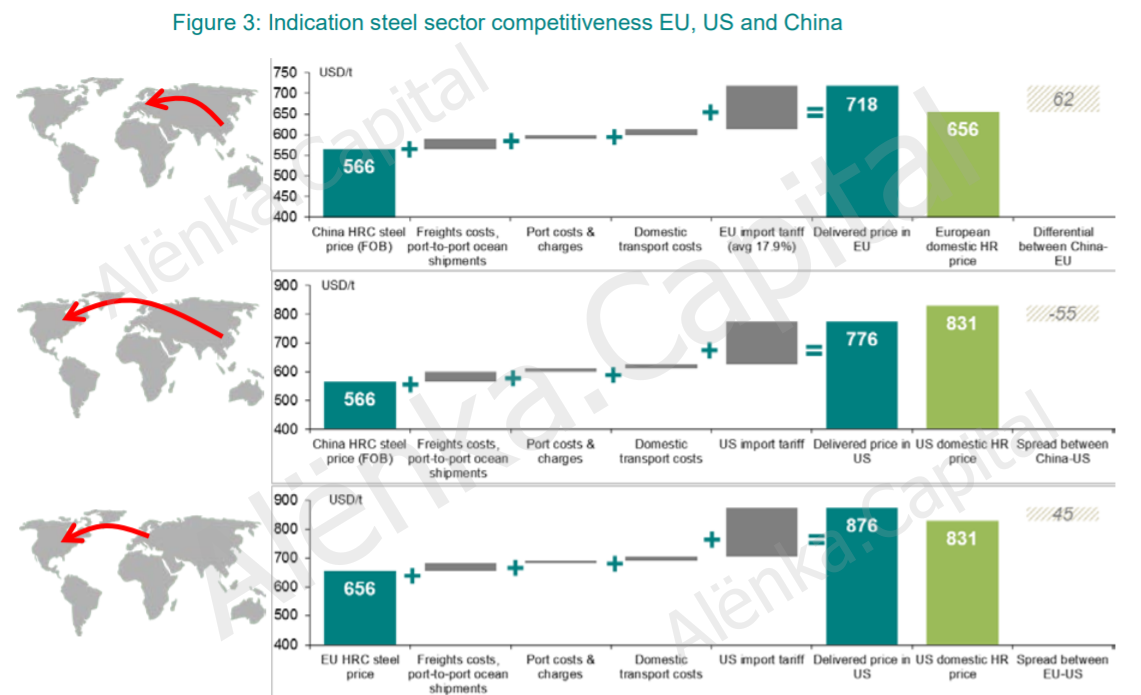

Китайская сталь остается конкурентоспособной.

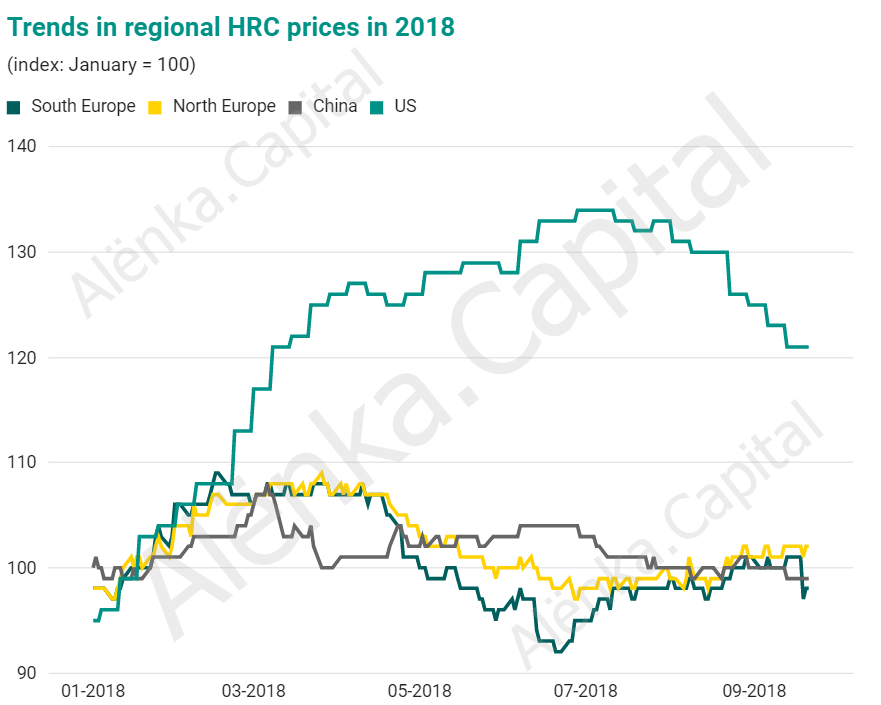

Импортные тарифы США на сталь ввели клин между ценой на сталь с горячей прокаткой (HRC) в США и ценами на сталь в остальном мире. Цена на сталь в США резко возросла, потому что внутреннего потенциала недостаточно для удовлетворения общего спроса США.

Здесь я вспомнил свой пост от 21 февраля, где коротко провёл анализ между 2002 и 2018, история повторяется. И точечно-направленное тоже…видимо Русал, а снижение прибыли компаний - Ford(из последних новостей от 27 сентября… прямые убытки Ford составят 1 млрд долларов, что отразится на стоимости автомобилей)

https://eve-finance.ru/t/razdel-232-korotko/2162

Как следствие, глобальный поток стали сдвинулся. Большая часть экспортной стали, которая ранее предназначалась для США, теперь предлагается в другом месте. Увеличение поставок стали в регионах за пределами США привело к снижению цен.

Одним из последствий большего расхождения между ценой на сталь в США по сравнению с другими регионами является то, что ценовая конкурентоспособность импортируемой стали в США остается относительно высокой. В том числе импортные тарифы США, разница между ценой на сталь ЕС и США составляет всего 45 долл. за тонну или 5%. Напротив, цена импорта китайской стали в США еще более интересна. Разница между ценой на сталь в Китае и ценой на сталь в США, включая все дополнительные расходы и импортные тарифы, введенные США, составляет 55 долларов США за тонну в пользу китайской стали.

Импортные ограничения, налагаемые ЕС на китайскую сталь, кажутся более эффективными. Импорт китайской стали в Европу, включая все дополнительные расходы, составляет 62 долл./т или 10%, что более дорого.

Сталелитейные цены в США упадут еще больше в предстоящий период, и это сделает сталь США более конкурентной. Новое соглашение NAFTA предлагает возможность импорта стали из Канады и Мексики. Это дополнительное предложение в США снизит внутренние цены. Цена на сталь в Китае немного снизится в предстоящий период из-за достаточной доступности стали. Между тем, как только китайское правительство начнет применять более строгую политику сокращения производственных мощностей по экологическим причинам, это будет иметь положительный эффект на цену стали.