23.08.2018, 11:46

Интересный отчет Сбербанка.

Во-первых, прежде, чем его читать, стоит, наверно, еще раз посмотреть на цены акций (все их знают). Капитализация сложилась на 33% с пиков, любое локальное снижение темпов даже если и имеет место быть, то оправдывает ли оно снижение капитализации в 33%? Санкции за скобками, речь об отчете.

Во-вторых, проблемы Турков и производная от нее Deniz Bank, тут риски скорее всего небольшие, об этом далее.

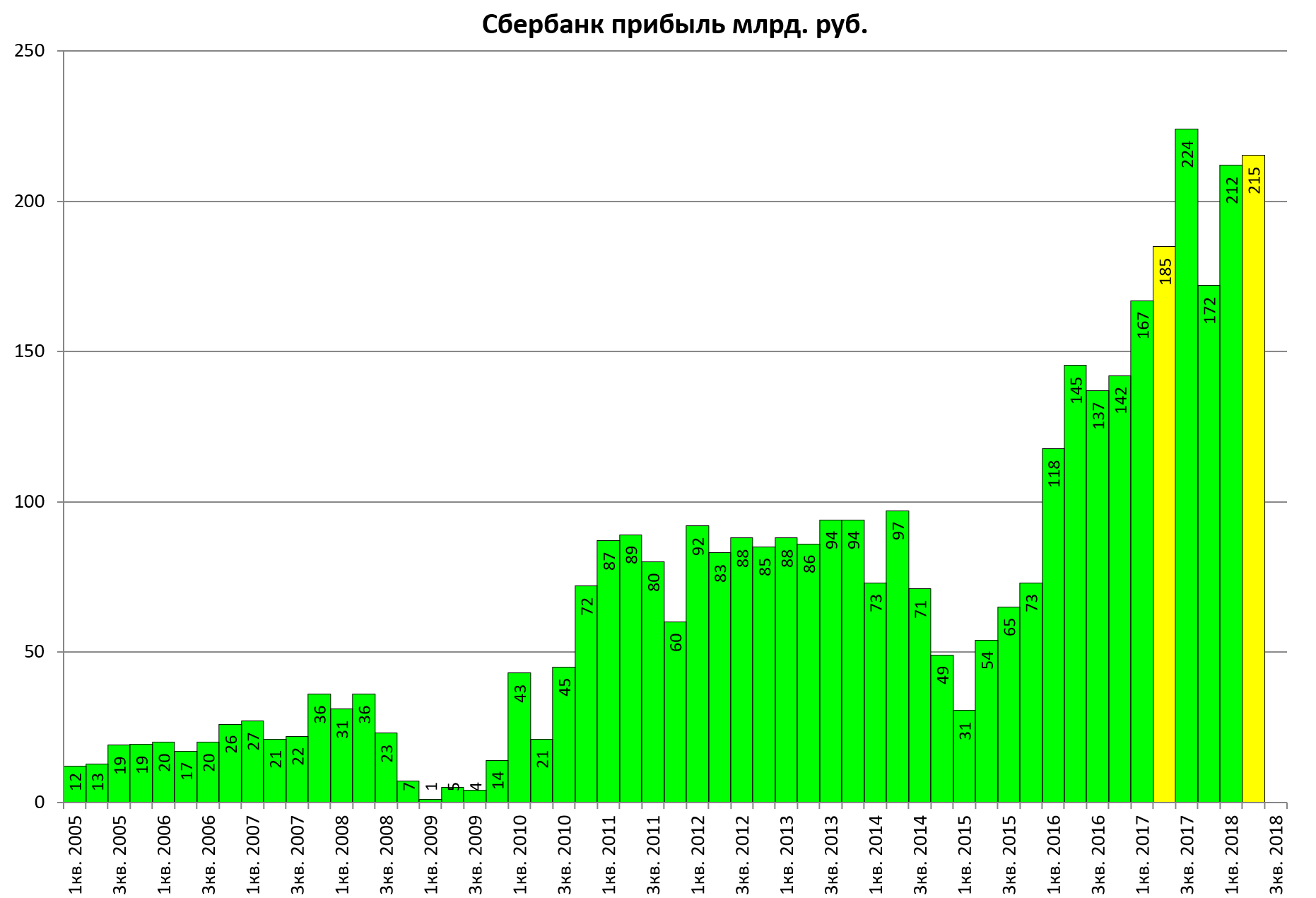

Итак, прибыль 215 млрд руб. Небольшое превышение Q1 2018 и +16% к Q2 2017

В принципе по РБСУ так все и просматривалось, только к Q2 2017 было +25%, а в МСФО +16%.

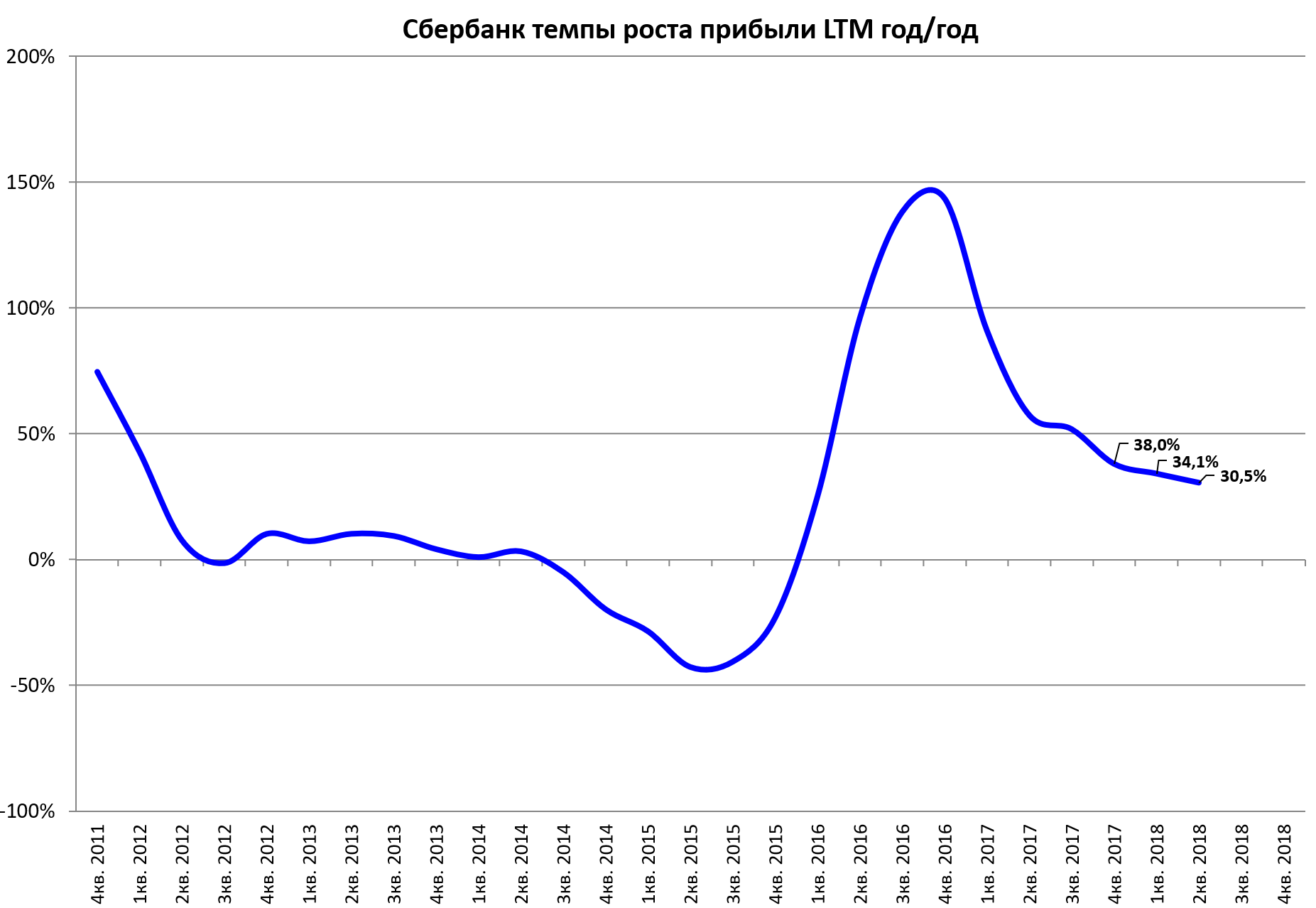

+16,4% это минимальные темпы год к году с конца 2015

Сглаженные темпы падают. Неминуемый процесс.

Сбербанк в каком-то смысле новый Магнит.

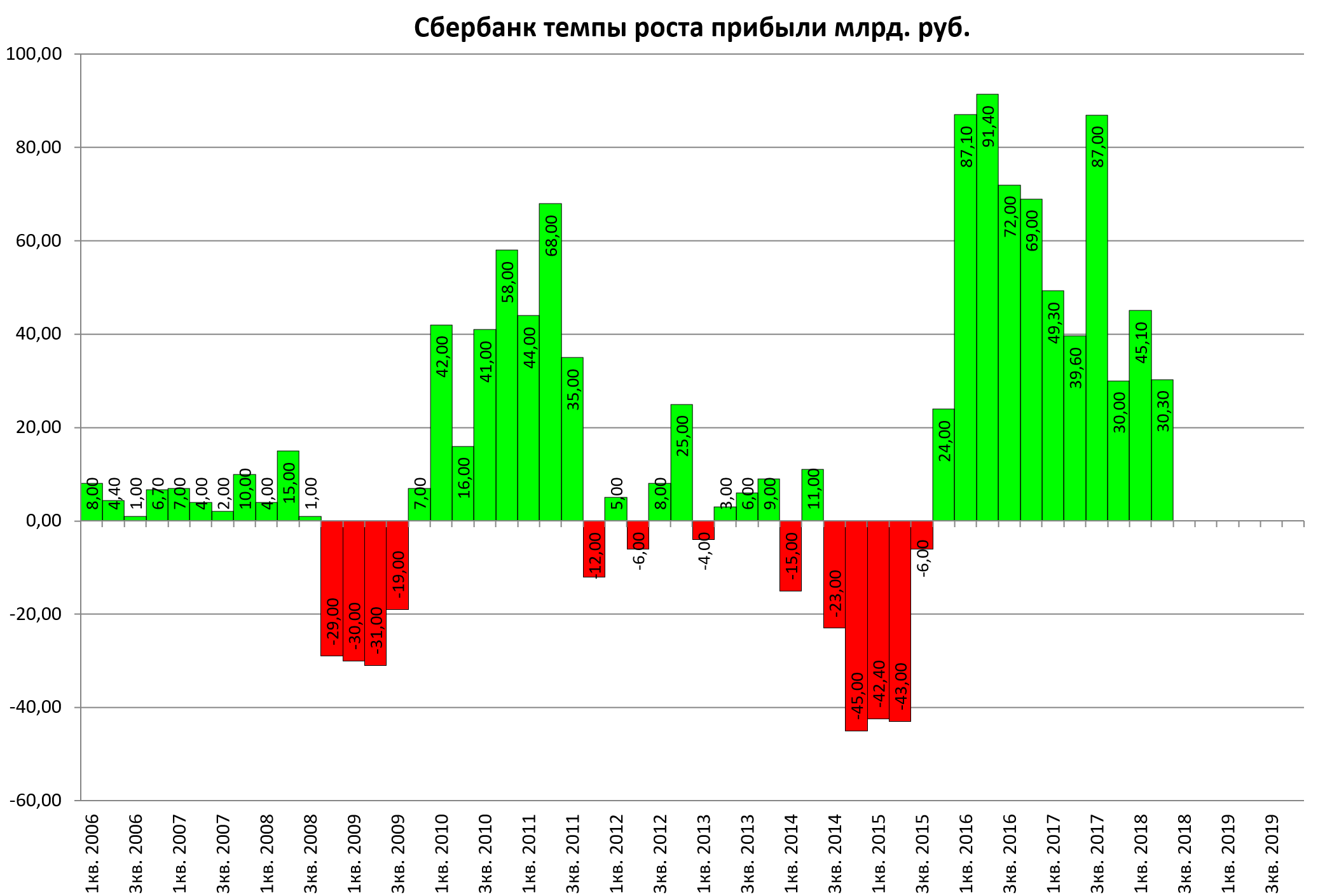

В рублях это +30 млрд руб, также как в 4 кв 2017. Минимальные темпы прироста прибыли за последние почти 3 года.

Шанс потерпеть неудачу становится не 0%, а 0,001% ?

На самом деле, чтобы ее достичь надо с текущих значений увеличивать прибыль не на даже 30 млрд руб в квартал., а на всего 17,7 млрд руб

То есть теперь, когда акции не 250 руб, а уже 186 руб и приблизились к капиталу, то снижение темпов, насколько это важно? премии к капиталу уже минимальна (особенно по итогам 3-го квартал, который уже идет), а достижение 1 трлн даже предусматривало снижение темпов.

Более того, текущие темпы даже превышают плановые:

Александр Морозов, Заместитель Председателя Правления, Финансовый директор, отметил:

«Сбербанк показал сильные результаты за 2 квартал 2018 года, обеспечив рентабельность капитала выше 24% и рост прибыли на акцию свыше 14% г/г. Несмотря на возросшую волатильность и внешние вызовы мы последовательно продвигаемся по пути реализации Стратегии 2020: так, количество активных клиентов в цифровых каналах превысило 60 млн пользователей в розничном сегменте и более 1,7 млн компаний - в корпоративном; уровень продаж в цифровых каналах по отдельным продуктам превысил 40%. Во 2 квартале Сбербанк показал опережающий рост комиссионных доходов и улучшение операционной эффективности. Итоги первого полугодия и текущая динамика бизнеса дают основания для улучшения прогноза наших результатов за 2018 год».

Другой интересный момент.

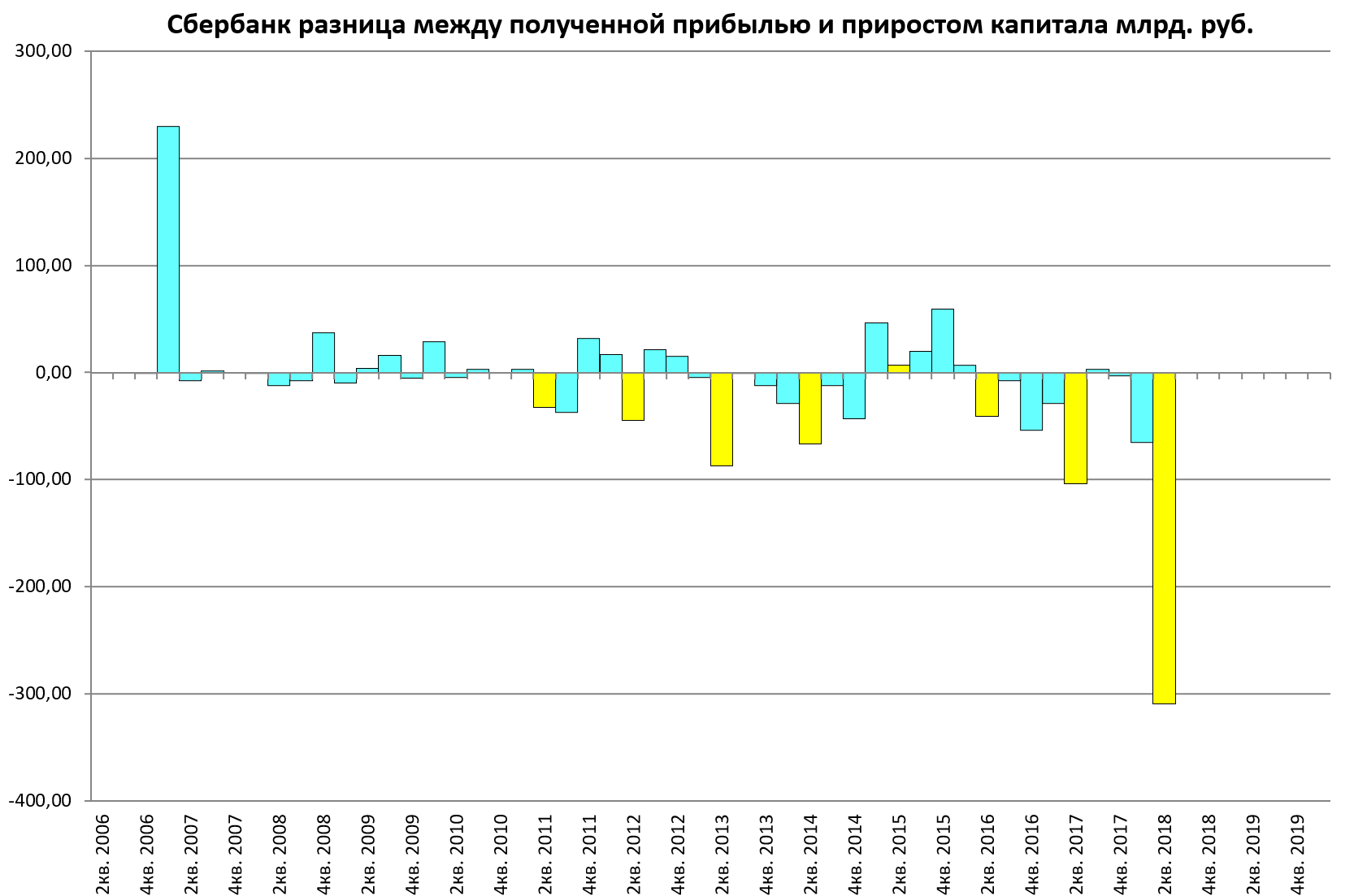

Снижение капитала в формате кв/кв. Давно такого не было.

По нашему мнению причина в рекордных дивидендах.

Заработали в Q2 2018 - 215 млрд руб.

Дивиденды в Q2 2018 - 271 млрд руб.

То есть должно было произойти что-то нестандартное, чтобы капитал вырос.

Вероятно, из-за дивидендов всегда возникал подобный момент во вторых кварталах каждого года, когда капитал рос меньше, чем на прибыль

Что касается Denizbank, исходя из данных отчета сделка а) заключена; б) девальвация лиры не должна повлиять.

Активы и обязательства по прекращенной деятельности состоят из активов и обязательств Denizbank. В мае 2018 года ПАО Сбербанк и Emirates NBD Bank PJSC («Emirates NBD») заключили обязывающее соглашение о продаже 99,85% акций Denizbank за 14,6 миллиардов турецких лир с расчетами по сделке по механизму

«locked box».

Цена основана на консолидированных собственных средствах Denizbank на 31 октября 2017 года. В дополнение Emirates NBD выплатит проценты на покупную цену за период с

31 октября 2017 и по дату закрытия сделки. Расчеты по сделке будут произведены в долларах США, и договор включает элемент хеджирования, предусматривающий определение курса конверсии TRY/US Dollar внутри узкого диапазона . Таким образом влияние изменений курса конверсии TRY/US Dollar на сумму к получению, несущественное.

К ак часть сделки Emirates NBD приобретет у Сбербанка по номинальной стоимости права требования по субординированным кредитам Denizbank, ранее предоставленным

Сбербанком. После закрытия сделки Сбербанк перестанет быть акционером Denizbank. Закрытие сделки должно быть одобрено регулирующими органами Турции, России, Объединенных Арабских Эмиратов и других государств, в которых работает Denizbank. Ожидается, что сделка будет закрыта в 2018 году.

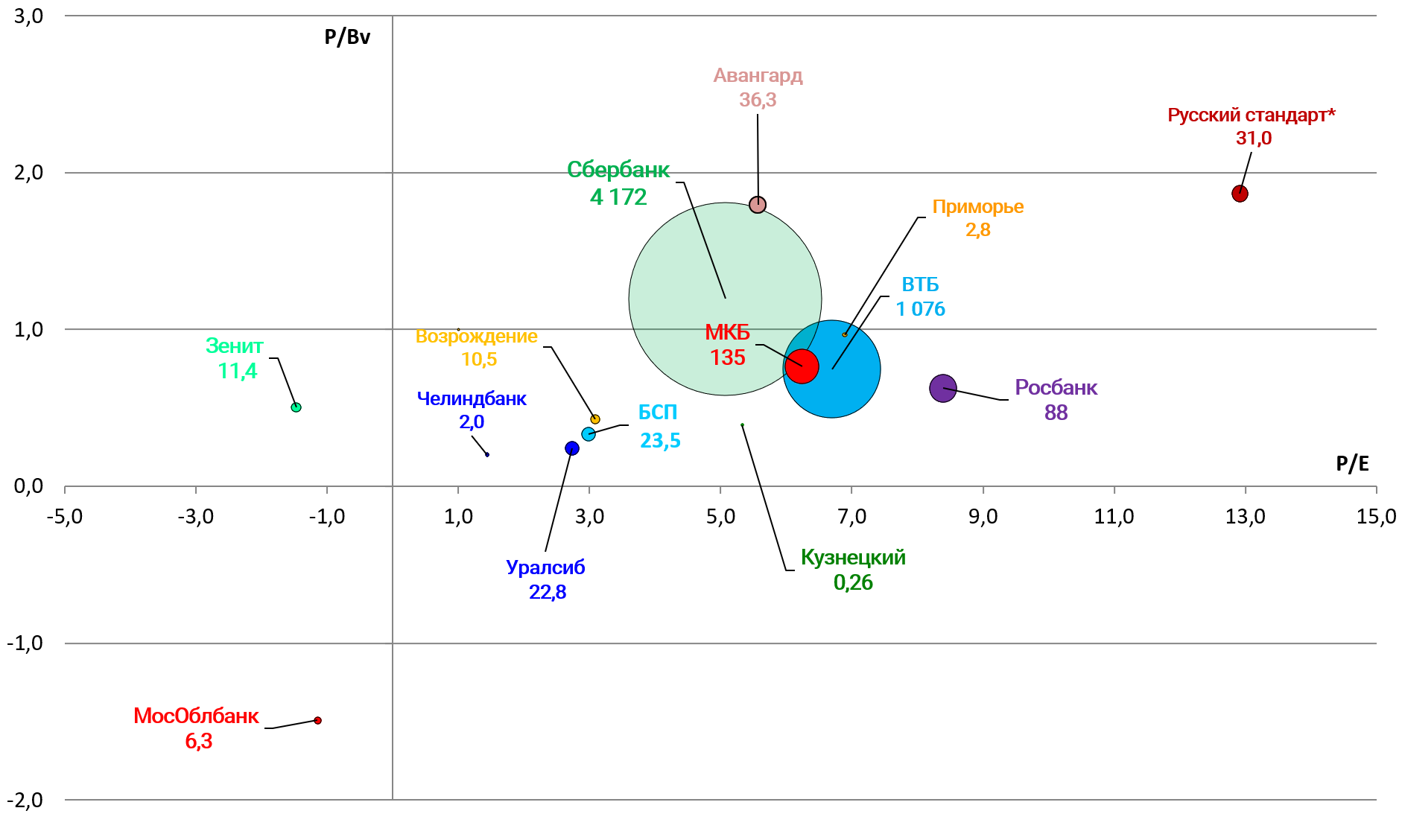

P/BV = 1,2

P/E = 5,1

Как всегда рекомендуем покупать префы возле оценки банка в 1 капитал.