01.11.2018, 11:03

СБЕРБАНК В III КВАРТАЛЕ ПОЛУЧИЛ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 228,1 МЛРД РУБ. ЛУЧШЕ ПРОГНОЗА - БАНК

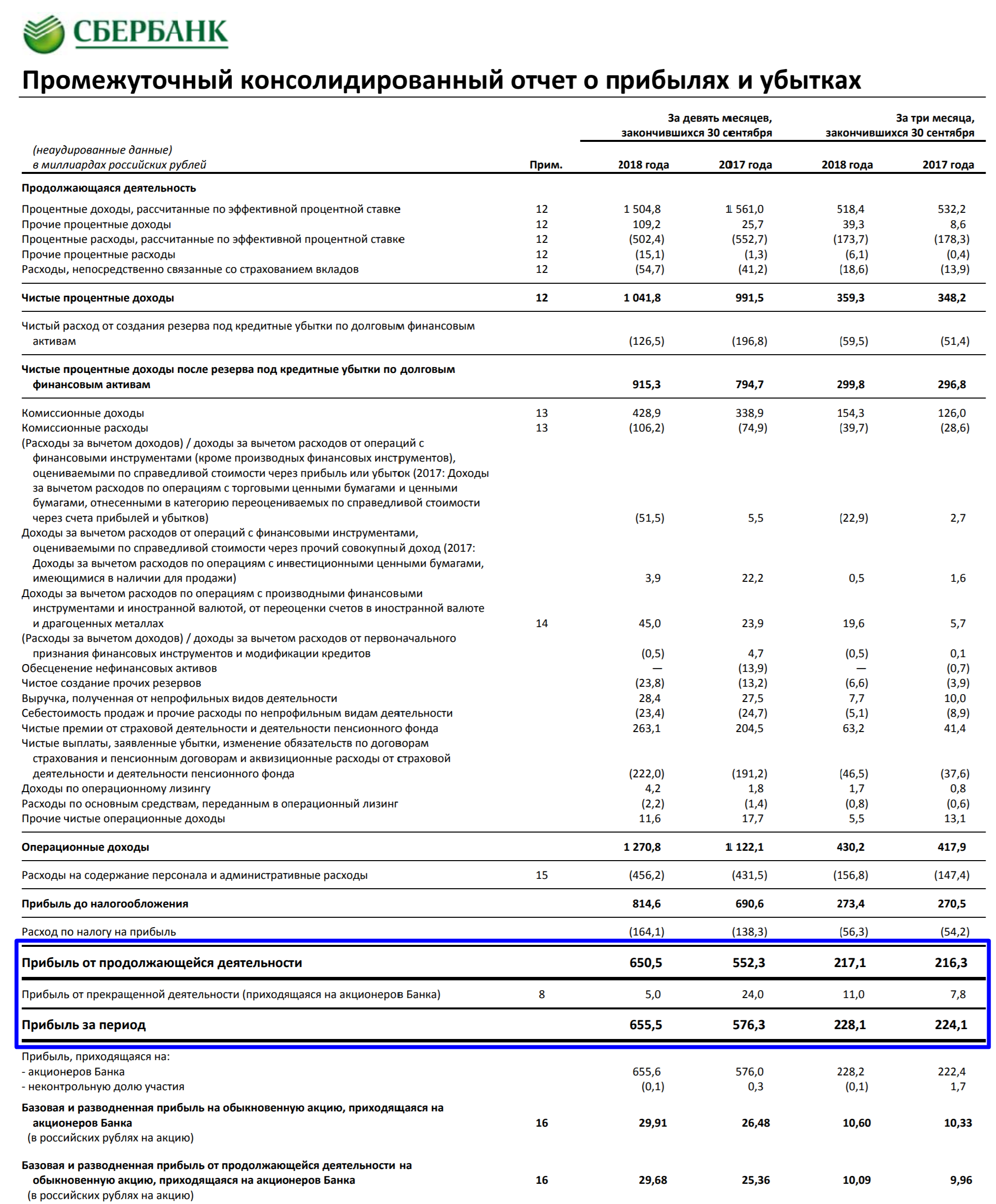

СБЕРБАНК ЗА 9 МЕСЯЦЕВ ПОЛУЧИЛ ЧИСТУЮ ПРИБЫЛЬ ПО МСФО В 655,5 МЛРД РУБ., ЛУЧШЕ ПРОГНОЗА - БАНК

СБЕРБАНК НАДЕЕТСЯ НА ДОСТИЖЕНИЕ СВОИХ ФИНАНСОВЫХ ЦЕЛЕЙ ПО 2018Г - ЗАМПРЕД ПРАВЛЕНИЯ

СБЕРБАНК НАЗВАЛ НОВЫЙ ОРИЕНТИР ПО СРОКАМ ПРОДАЖИ DENIZBANK: КОНЕЦ ЭТОГО - НАЧАЛО СЛЕДУЮЩЕГО ГОДА

Прибыль в 228 млрд руб о которой речь, это с Denizbank

То есть без него было бы 217,1 млрд руб

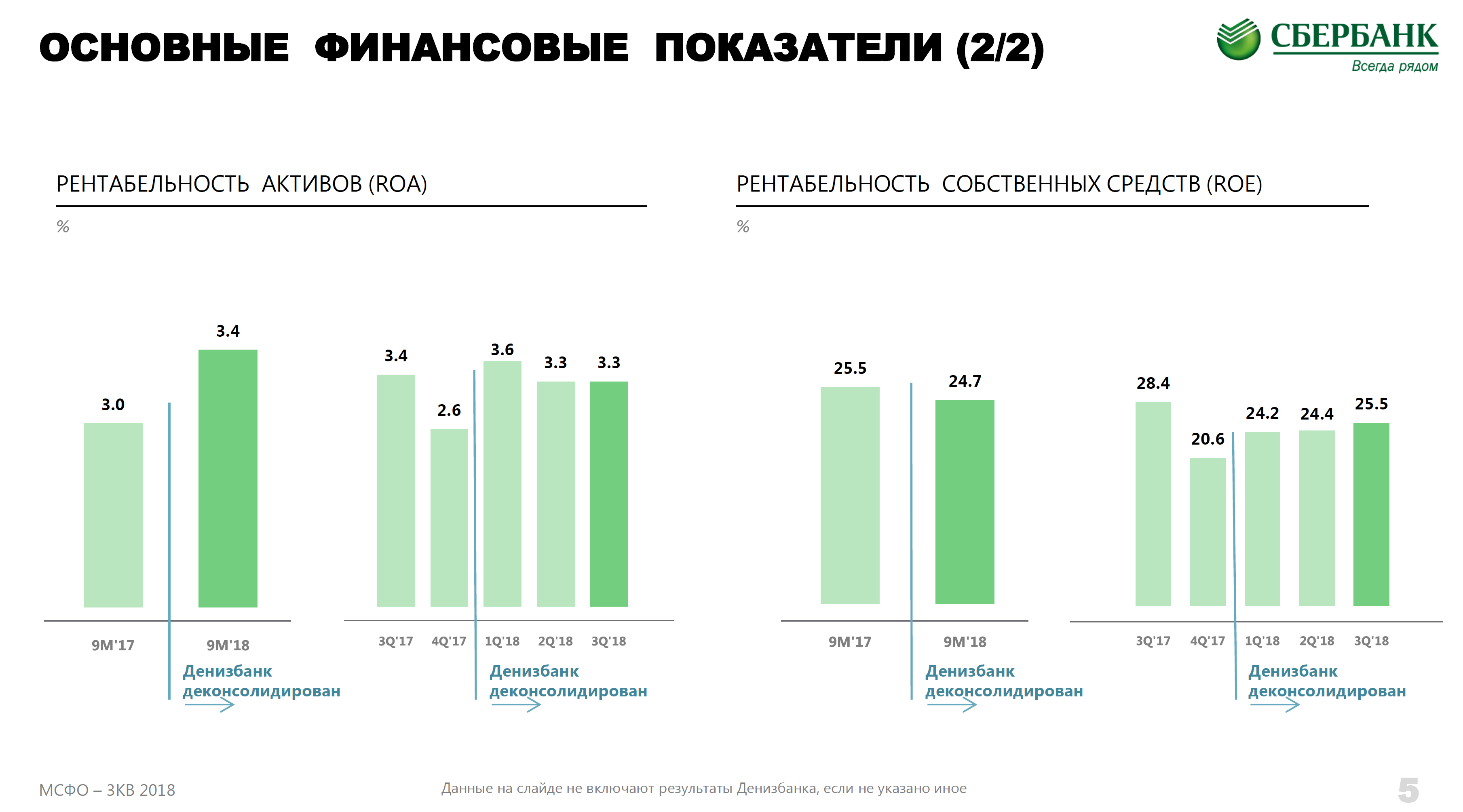

Банк особо подчеркивает, что деконсолидация повысит рентабельность активов.

Во-вторых, при продаже нарисуется еще убыток от переоценки? (СБЕРБАНК НАЗВАЛ НОВЫЙ ОРИЕНТИР ПО СРОКАМ ПРОДАЖИ DENIZBANK: КОНЕЦ ЭТОГО - НАЧАЛО СЛЕДУЮЩЕГО ГОДА)

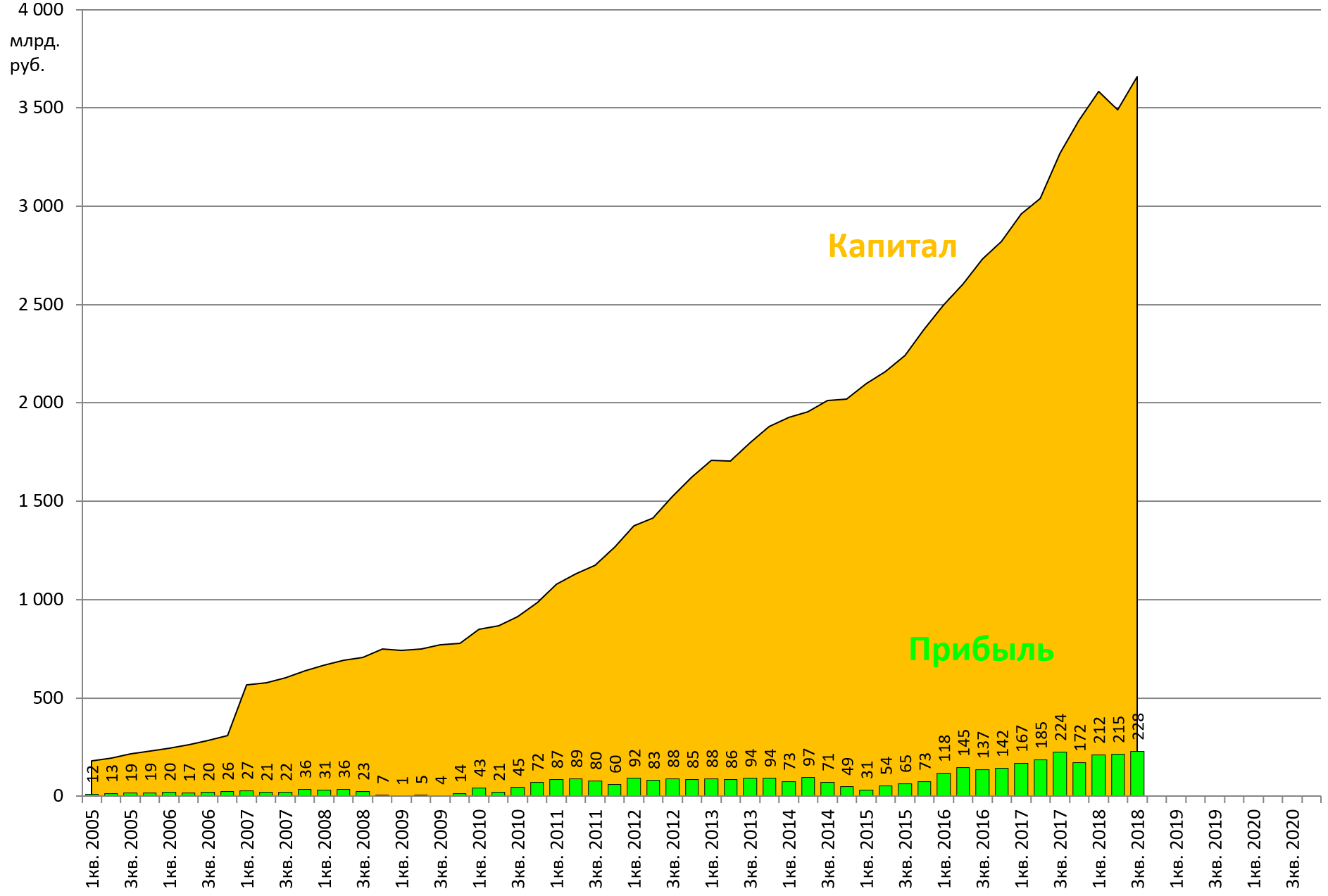

Итак, дивидендный зубец в капитале остался позади.

Сколько капиталов теперь стоит банк?

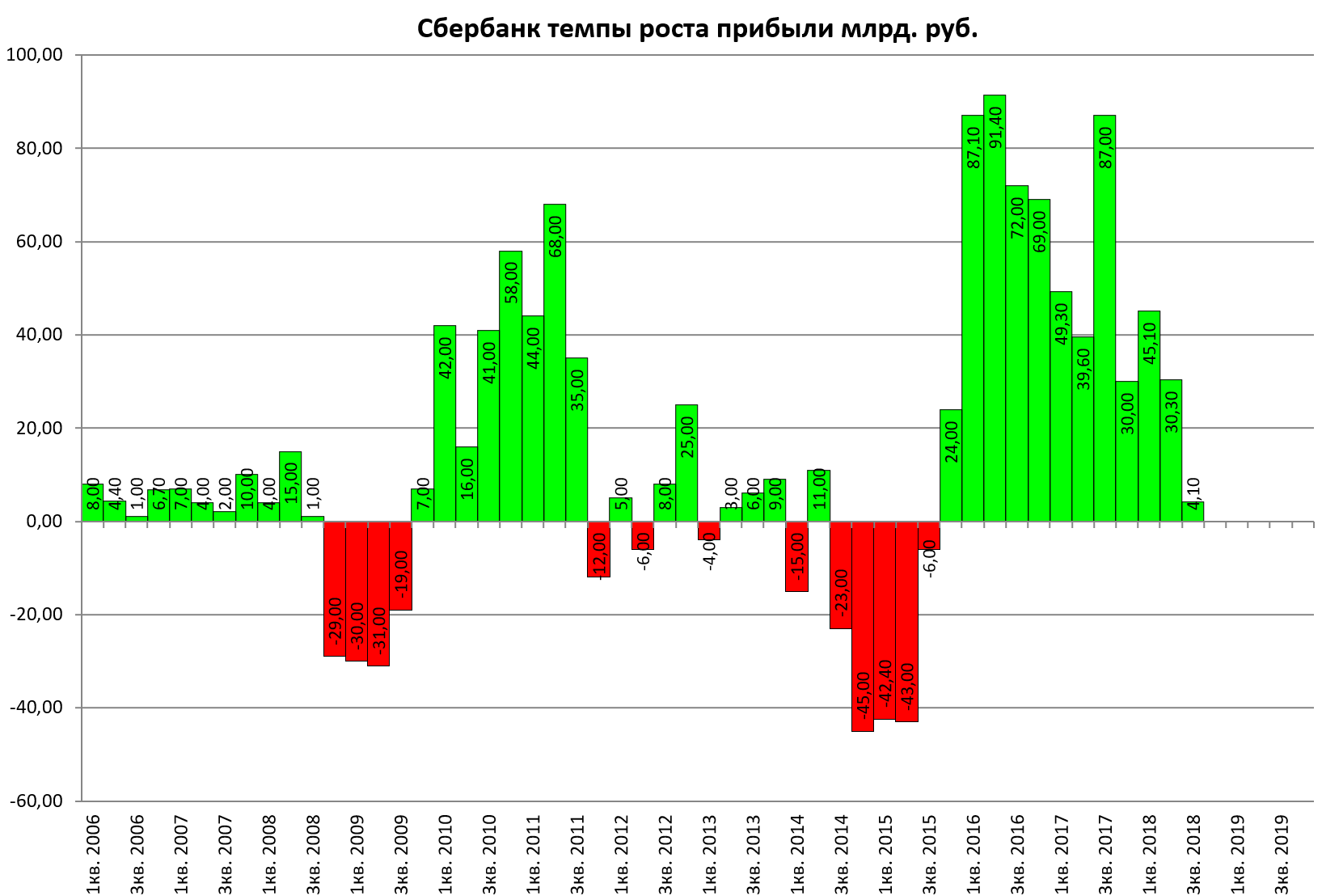

Рост прибыли есть, но небольшой, а если бы столбик был ниже Q3 2017 это вызвало бы нервозность.

Но можно предположить что итоги 4-го квартал будут позитивными, если дешево не продадут турецкий дивизион.

В Турции тем временем кризис утих.

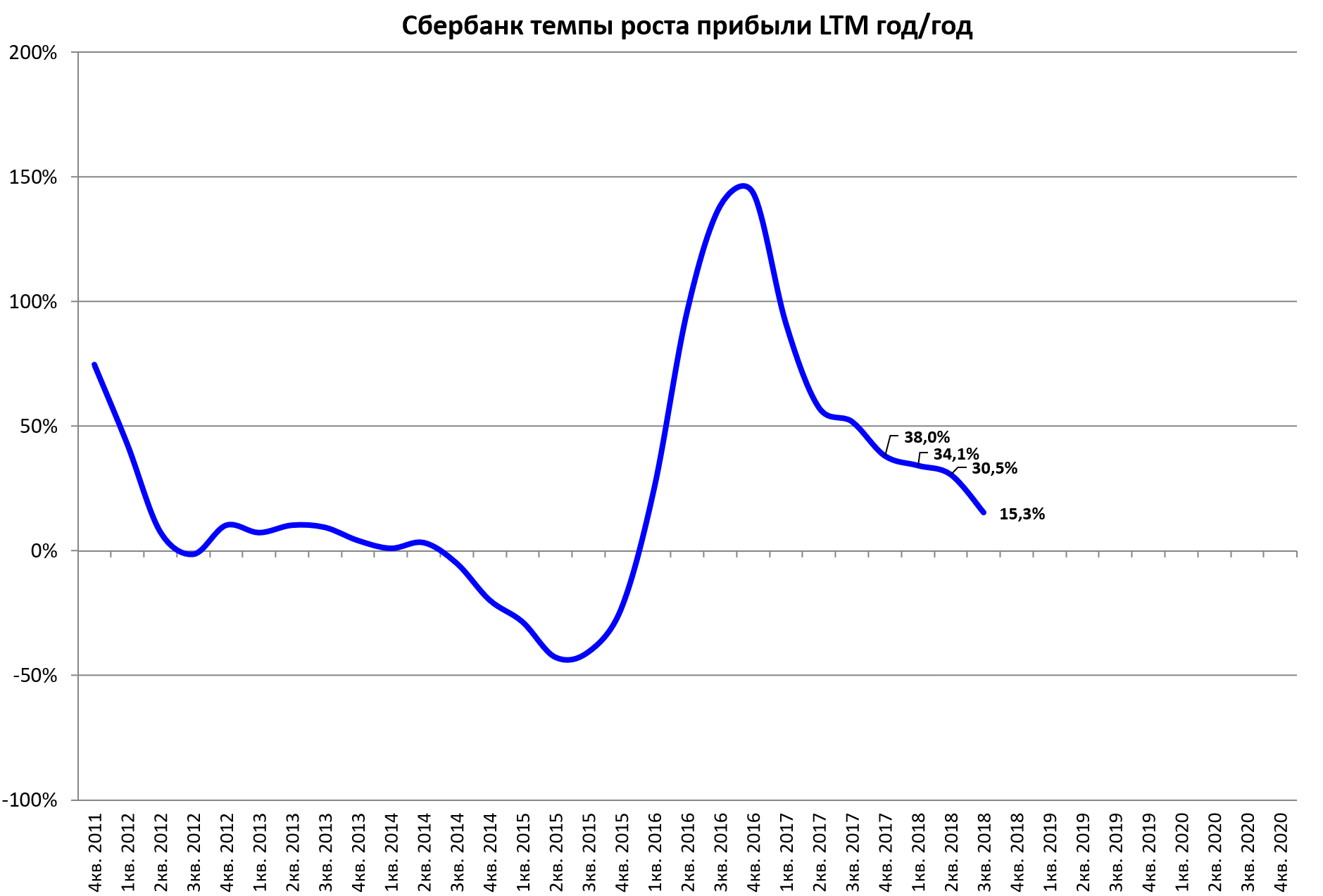

Темпы роста почти обнулились!

Это уже не быстрорастущий банк, дурной знак для ТКС.

Но эти темпы выглядят не объективными.

Все это связано именно с Denizbank, потому что по РСБУ никакого падения, темпов не было

Точнее был странный Q3 2017 МСФО

Еще раз, прибыль по РСБУ, ядро группы.

Прибыль по МСФО.

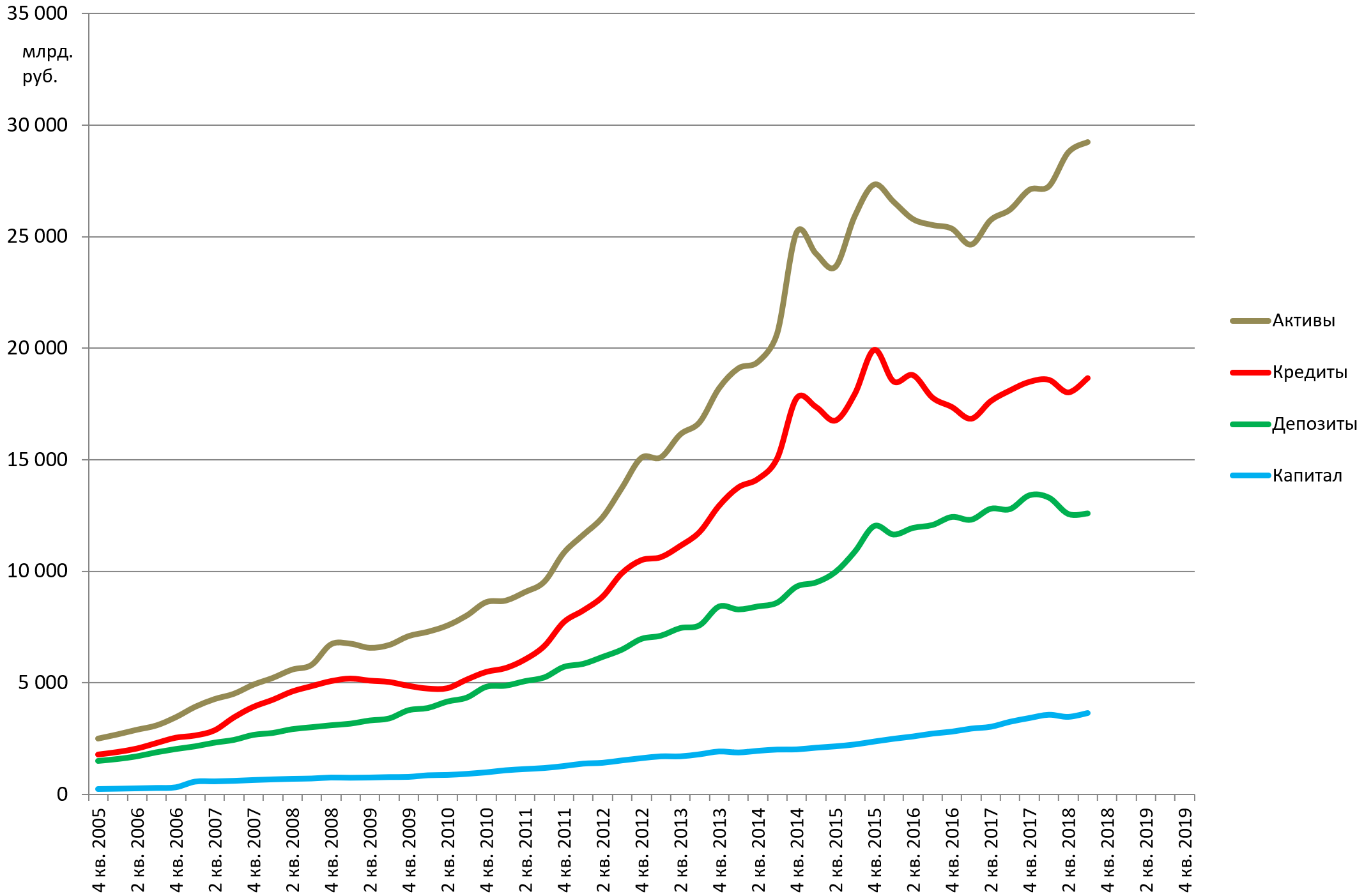

Операционно все подросло, впрочем многие уже пророчат проблемы в секторе из-за роста ставок.

И в чем-то тут логика есть, не поспоришь. Кредиты дорожают, начинается рекламная война депозитных ставок.

Акции в сентябре падали ровно на оценку в 1 капитал и в моменте прокалывали ее.

Если предположить, что в 4 квартале капитал вырастет еще на 170 млрд руб, то сейчас P/Bv = 1,1

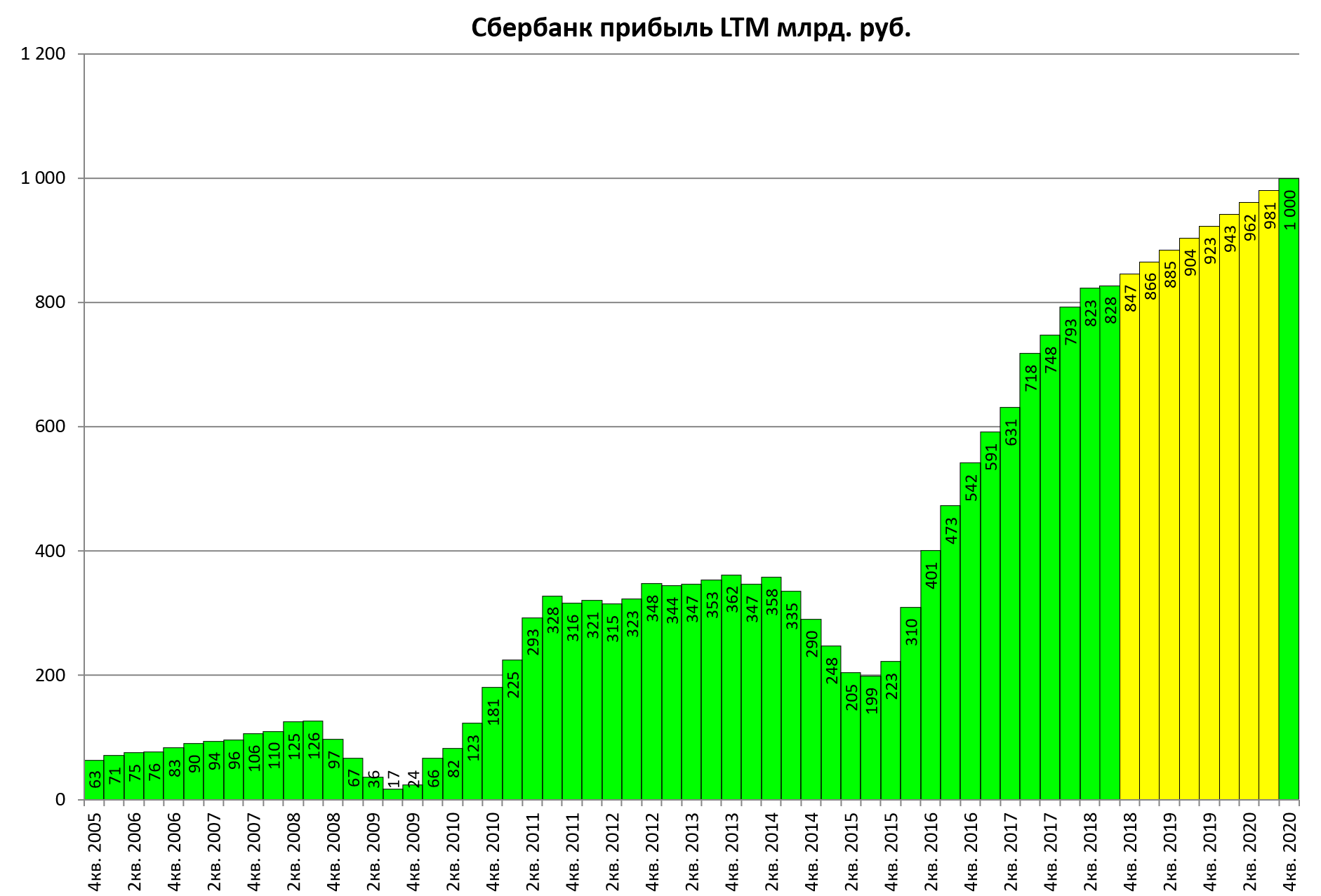

Чтобы достичь заветной цели в 1 трлн. рублей, прибыли расти теперь нужно не по 17,7 млрд руб, а по 19,2 млрд руб. в квартал.

Но это без учета эффекта от продажи Denizbank

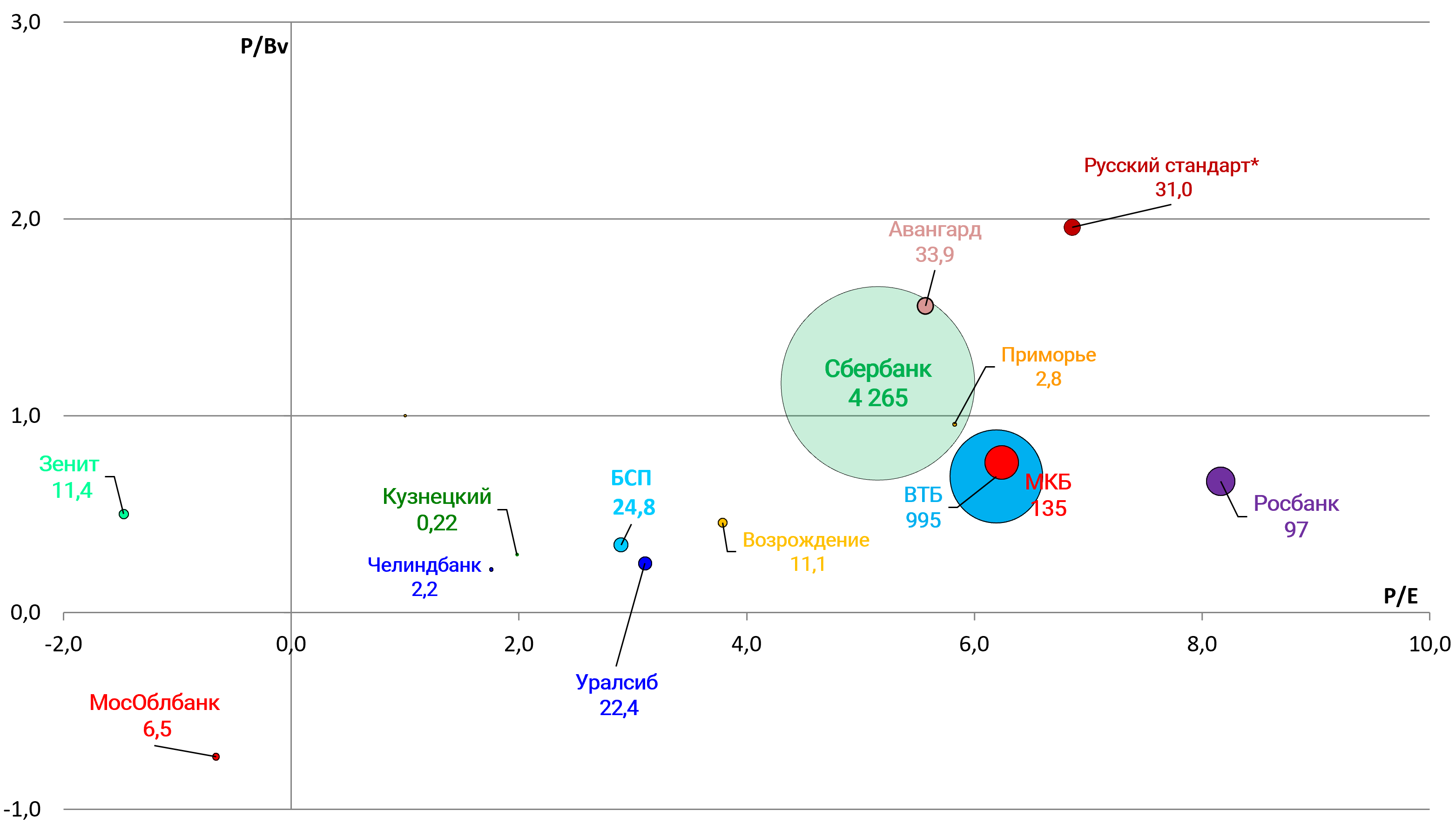

Банк выглядит дешевым для своего размера, дивдоходности и ликвидности.

P/E = 5,2

P/Bv = 1,17

Александр Морозов, Заместитель Председателя Правления, Финансовый директор, отметил:

« Третий квартал показал возросшую волатильность как на глобальных рынках, так и на российском. Тем не менее, наша бизнес-модель в очередной раз доказала свою устойчивость. Динамика развития бизнеса, в том числе опережающий рост использования цифровых сервисов нашими клиентами, подтверждает наши ожидания, и мы уверены, что наши финансовые цели на 2018 год будут достигнуты».