17.04.2018, 12:01

Первый финансовый отчет за 1 квартал 2018!

О сильном отчете косвенно уже говорили рекомендации по промежуточным дивидендам.

http://eve-finance.ru/t/severstal-dividendy-za-1-j-kvartal-2018/651/1

Производственный отчет.

http://eve-finance.ru/t/severstal-proizvodstvennyj-otchet-za-1-j-kvartal-2018/599

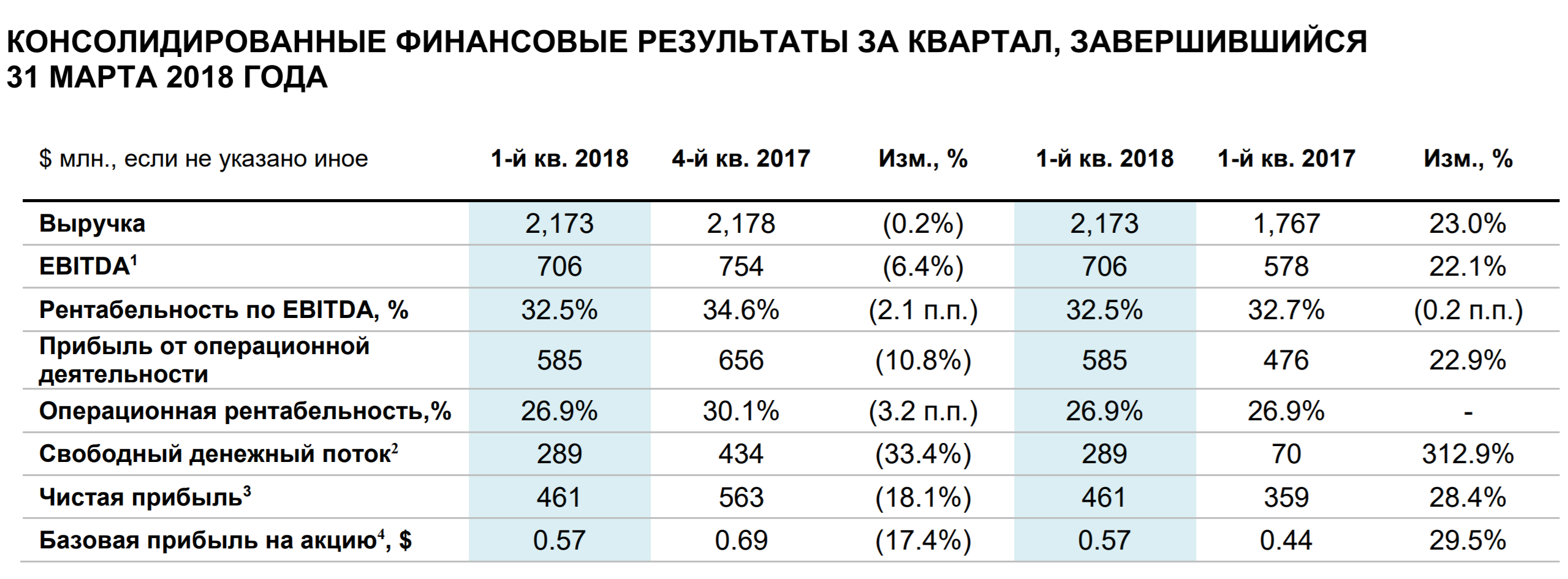

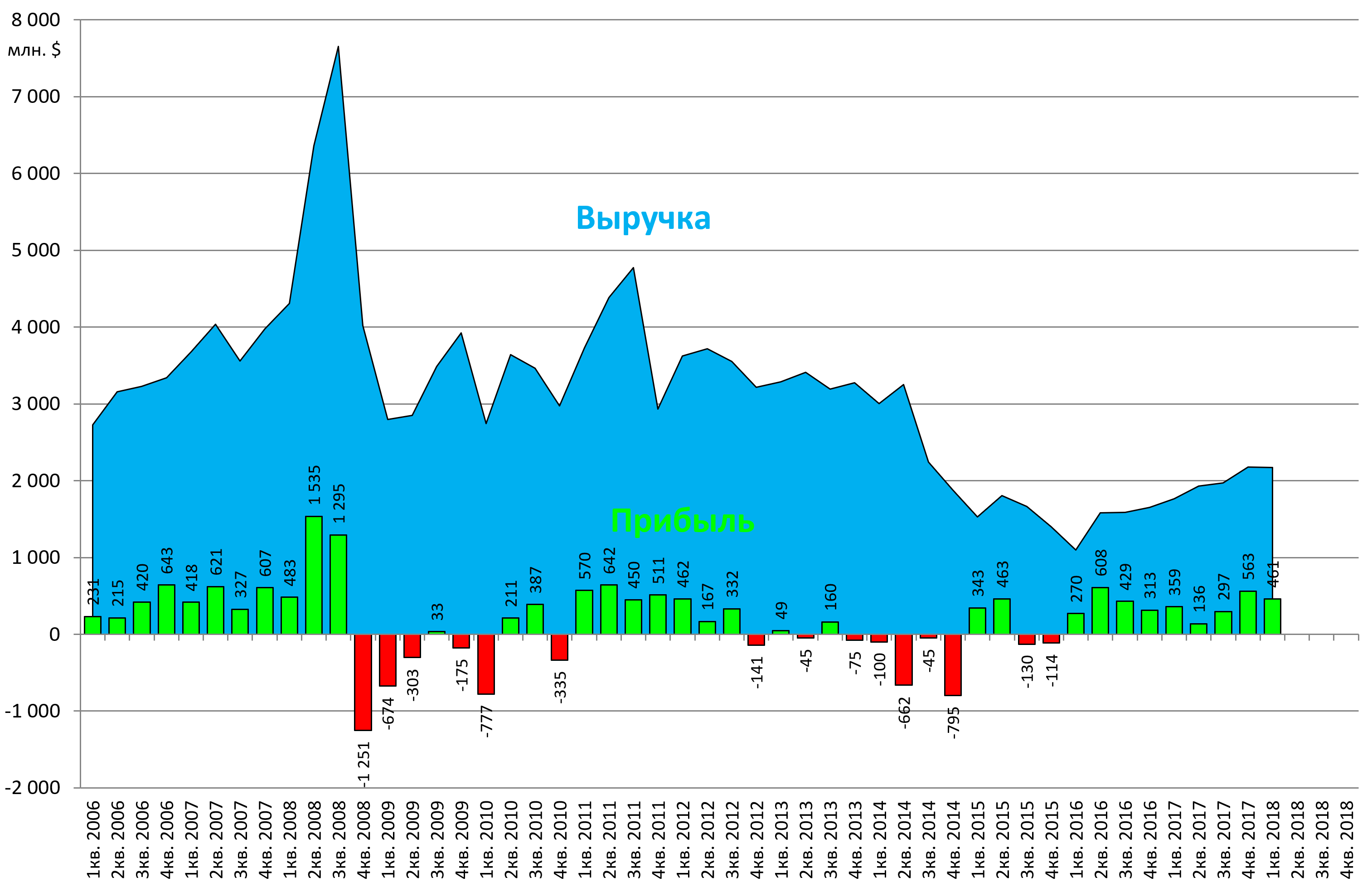

Если говорить о выручке и сравнении с предыдущим кварталом, то снижение объемов продаж окатышей нивелировало эффект от роста цен на сталь.

Год к году рост по выручке на 32%, по прибыли на 47%.

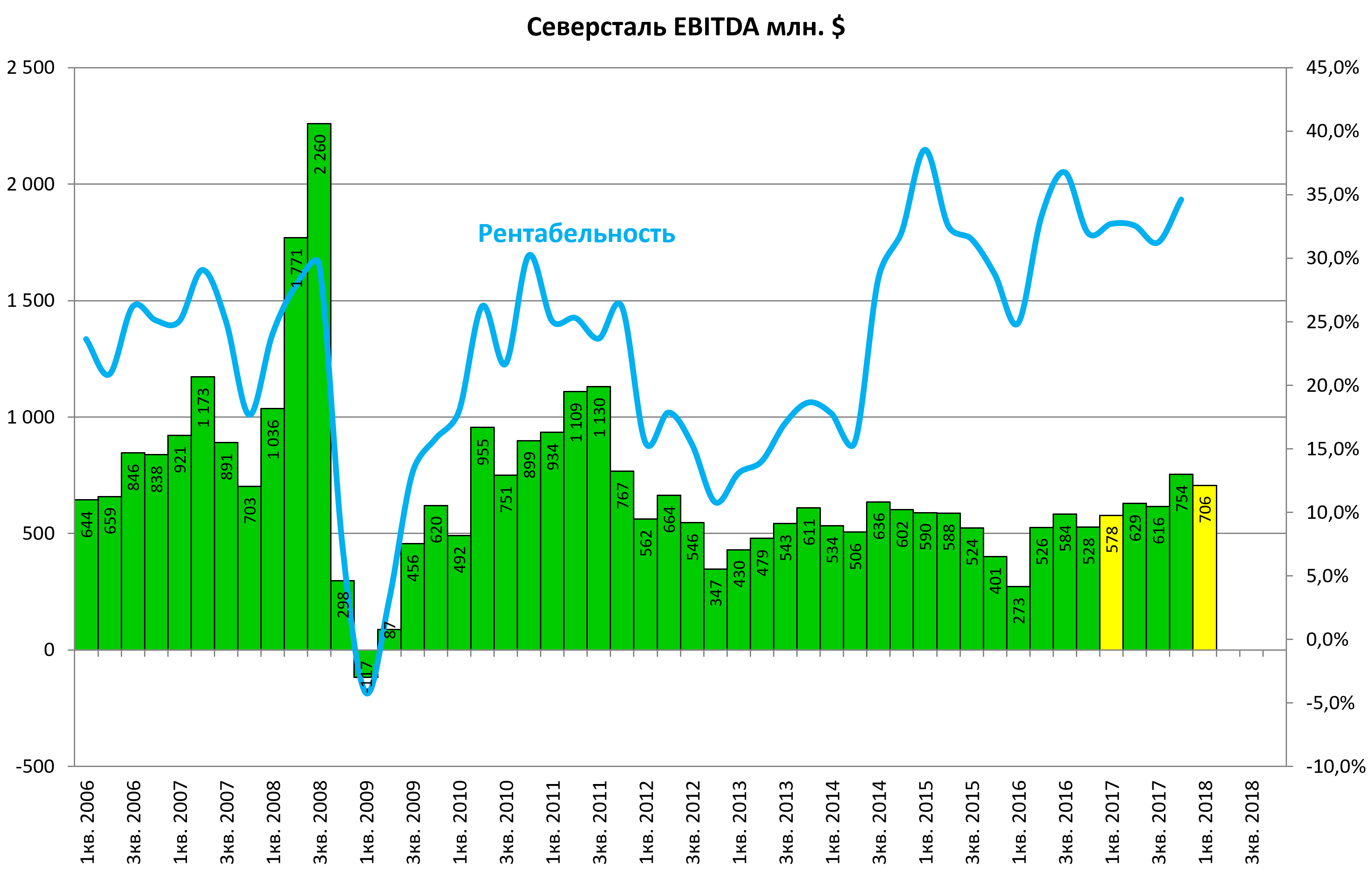

EBITDA +34%, рентабельность выросла.

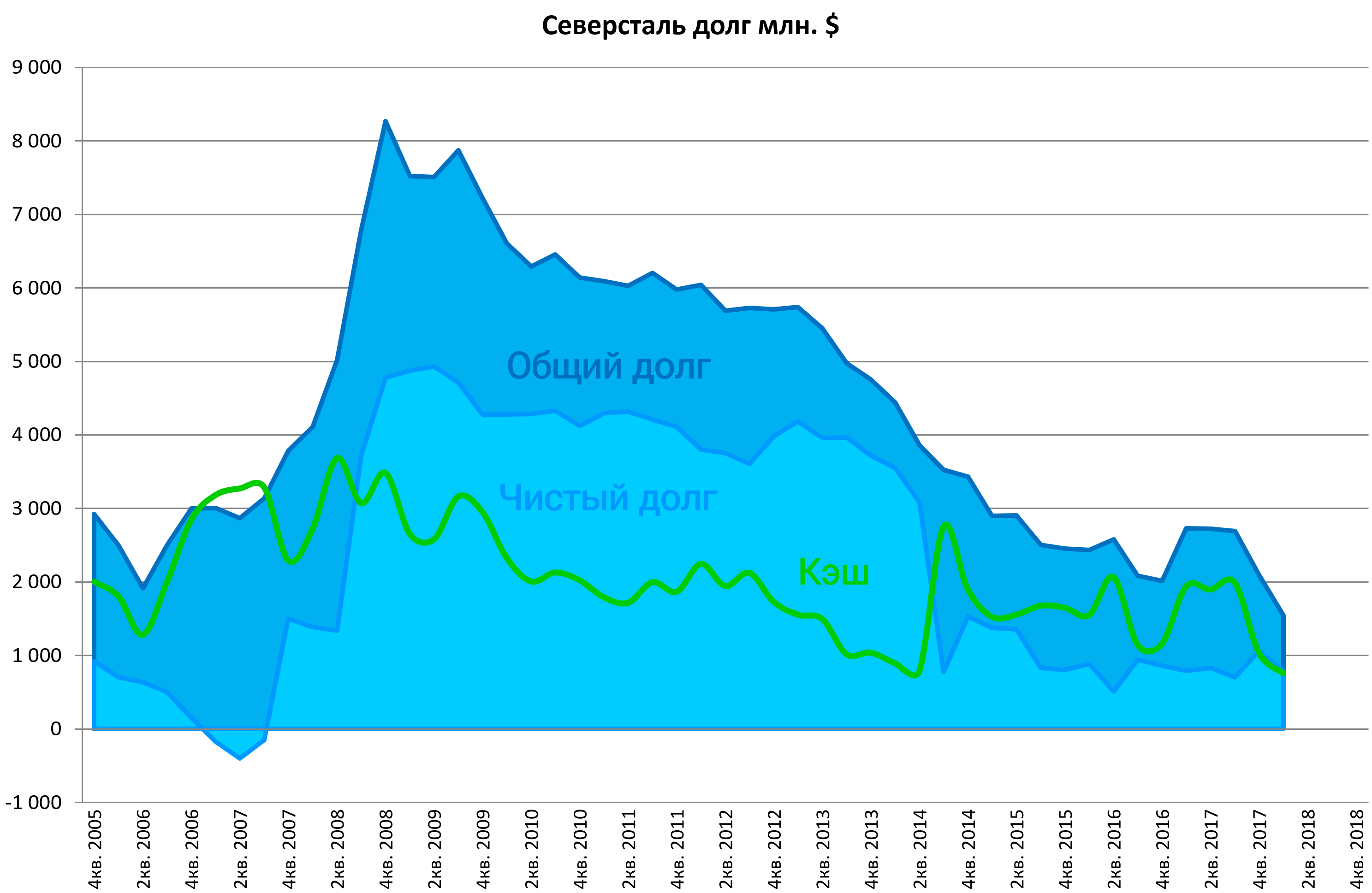

EBITDA LTM еще выше, а долг меньше.

Долг/EBITDA = 0,3 , могут смело платить дивиденды в долг.

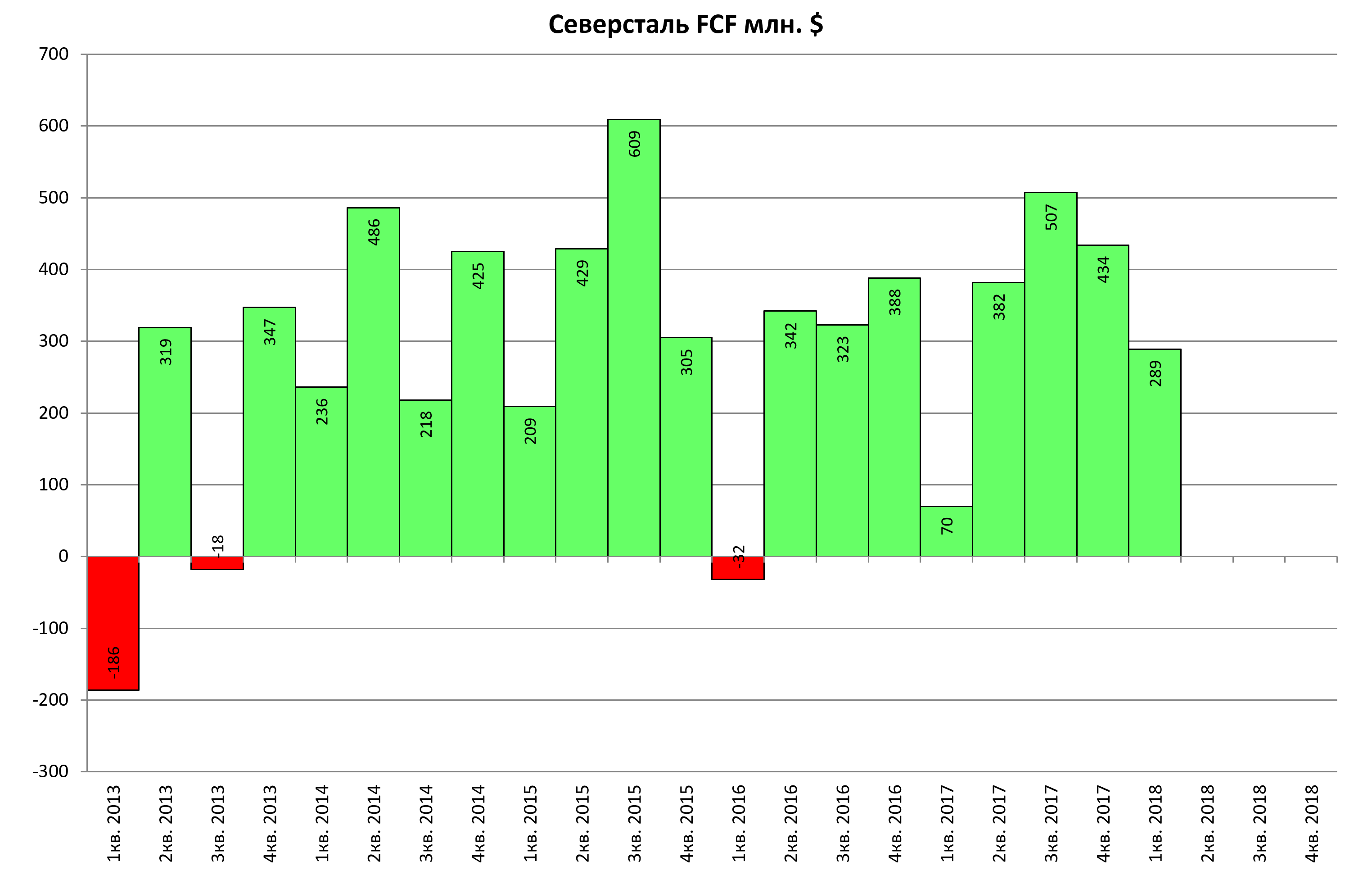

Все внимание к FCF, теперь это ключевой параметр. Цифры сильно лучше 1-го кв. 2017, однако слабее любого из последующих кварталов. Также было и в 2016 и в 2017. Видимо есть сезонный момент.

Свободный денежный поток составил $289 млн. (4 кв. 2017: $434 млн.) на фоне роста чистого оборотного

капитала в 1 кв. 2018, в основном за счет дебиторской задолженности . Стабильный положительный

свободный денежный поток остается одним из ключевых стратегических приоритетов Компании;

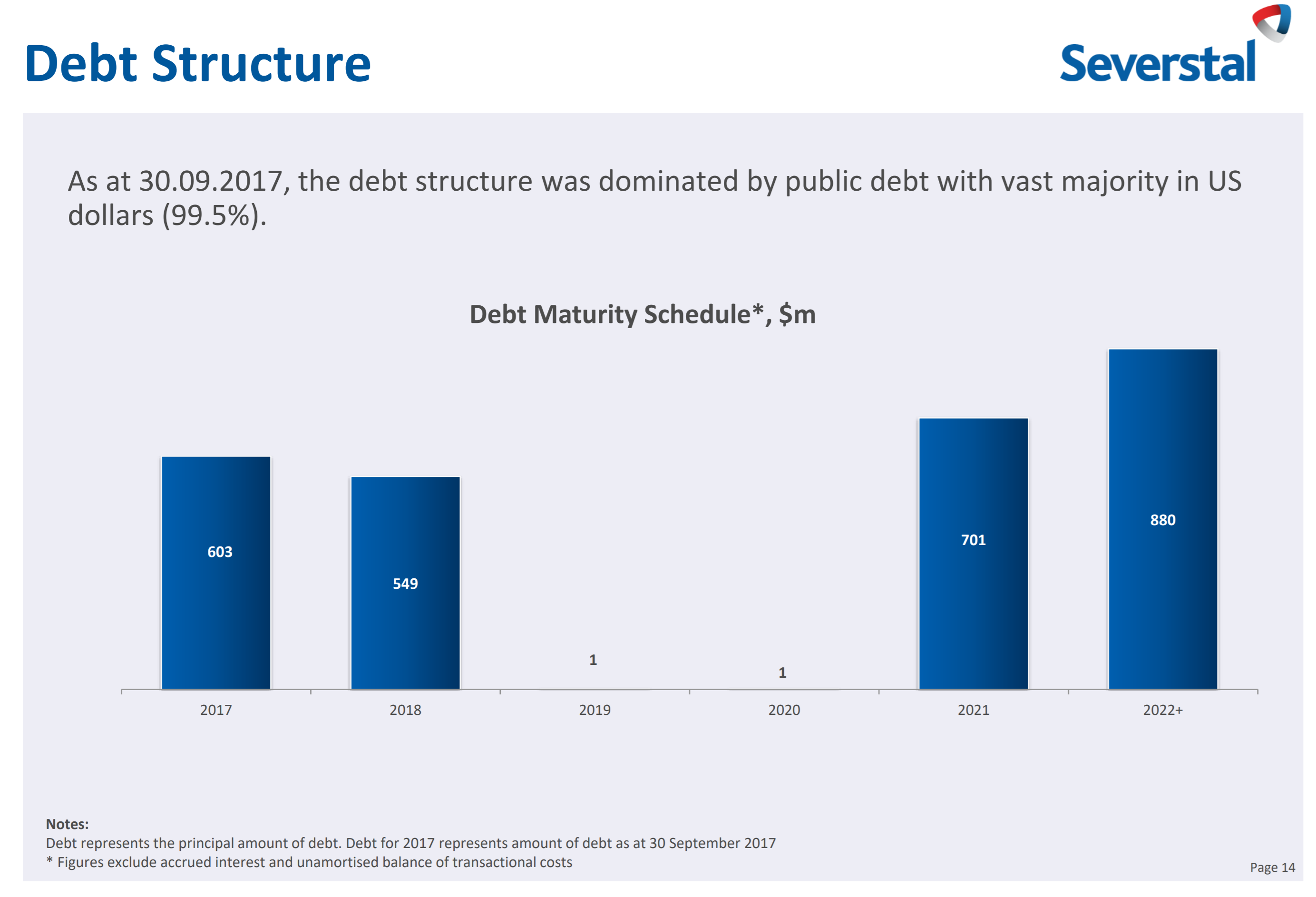

Загасили часть долга, должны были это сделать исходя из графика.

На момент 3 квартала 2017 года было так.

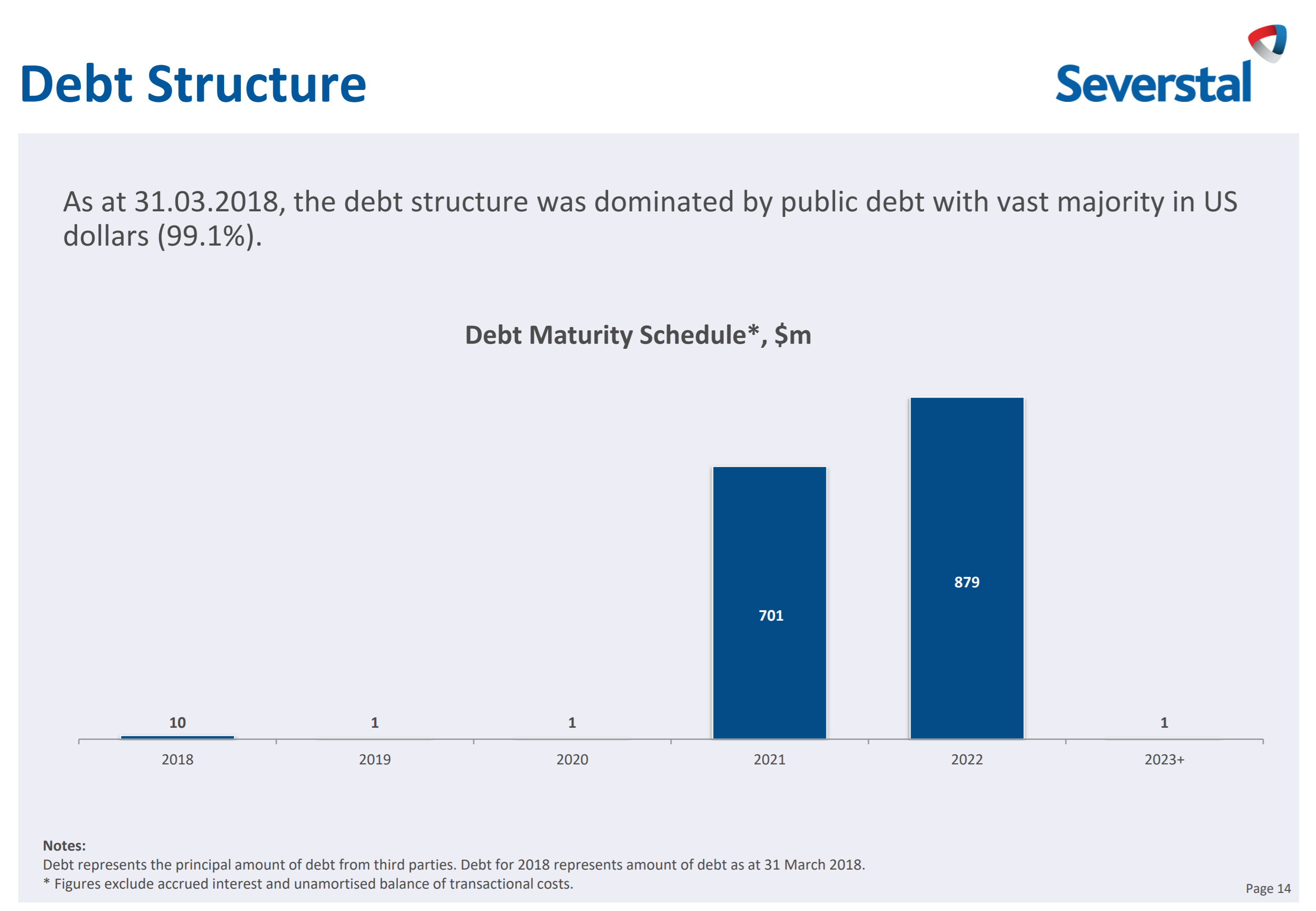

А сейчас так.

Загасили $1,2 млрд. Оставшаяся часть только в 2021. То есть теперь будут копить кубышку, точнее тратить ее на дивиденды. На %% немного сэкономят в 2018.

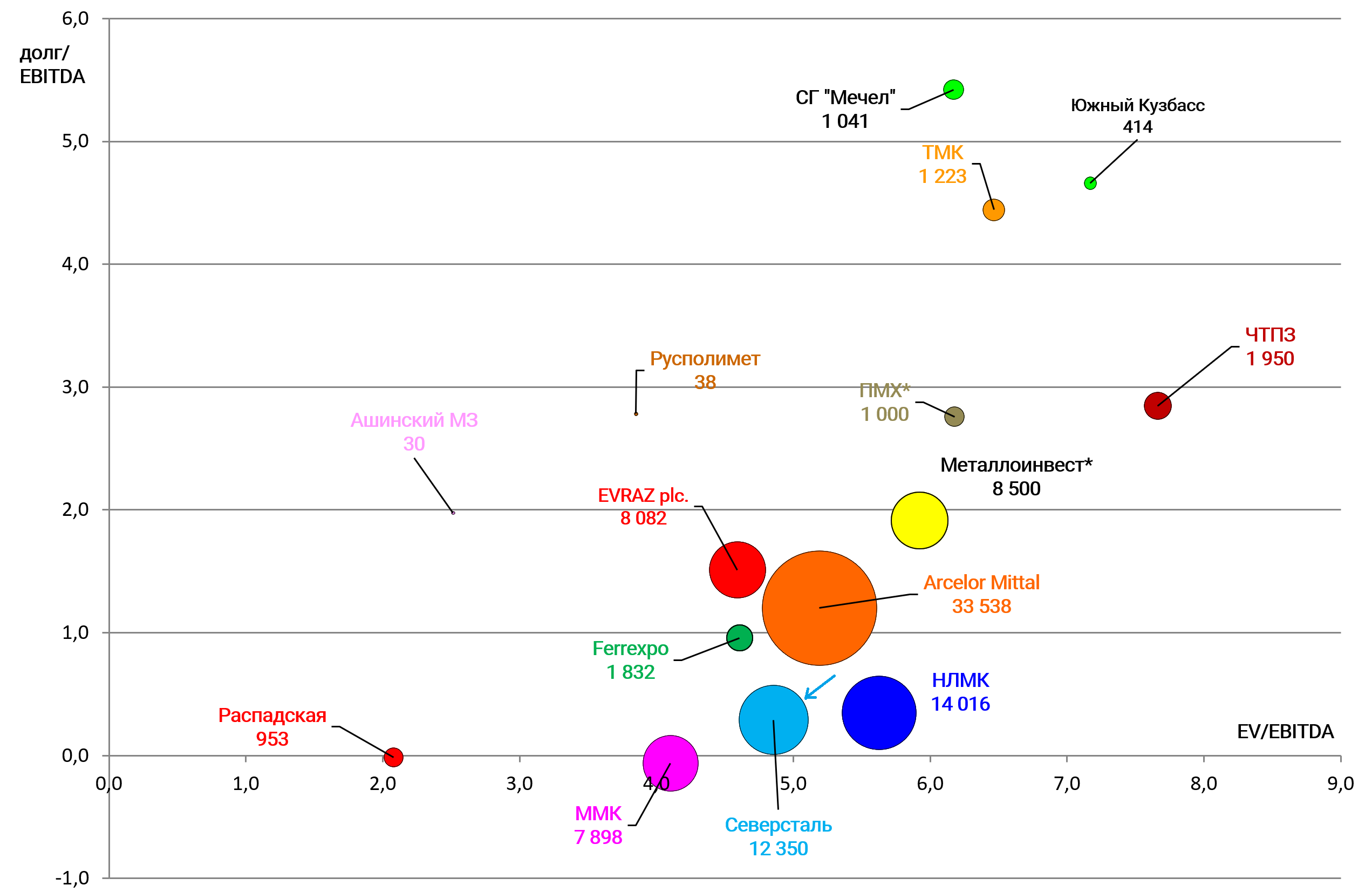

Северсталь дешевле НЛМК, возможно, это не совсем справедливо. 1000 рублей не за горами.

P.S. Goldman Sachs подсчитал, что снижение курса российской валюты по отношению к доллару на 5 рублей приводит к 11%-ному росту EBITDA компаний металлургического сектора РФ, а рост аналогичного показателя для компаний нефтяного сектора составляет порядка 5%, при условии неизменных цен на сырье.

Рыночная конъюнктура неплохая.