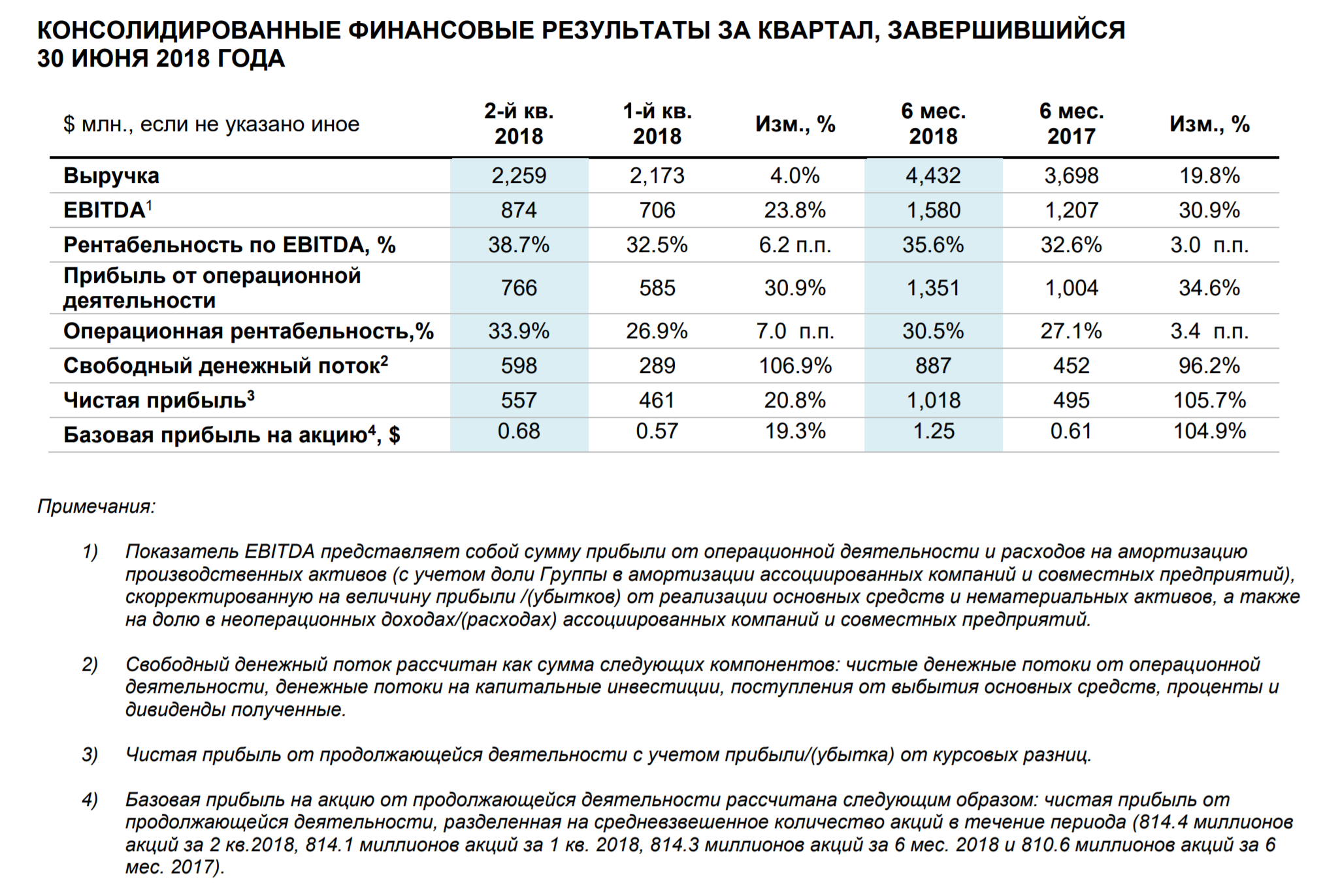

19.07.2018, 09:41

Прекрасный отчет, но Северсталь уже анонсировала дивиденды в лучших традициях.

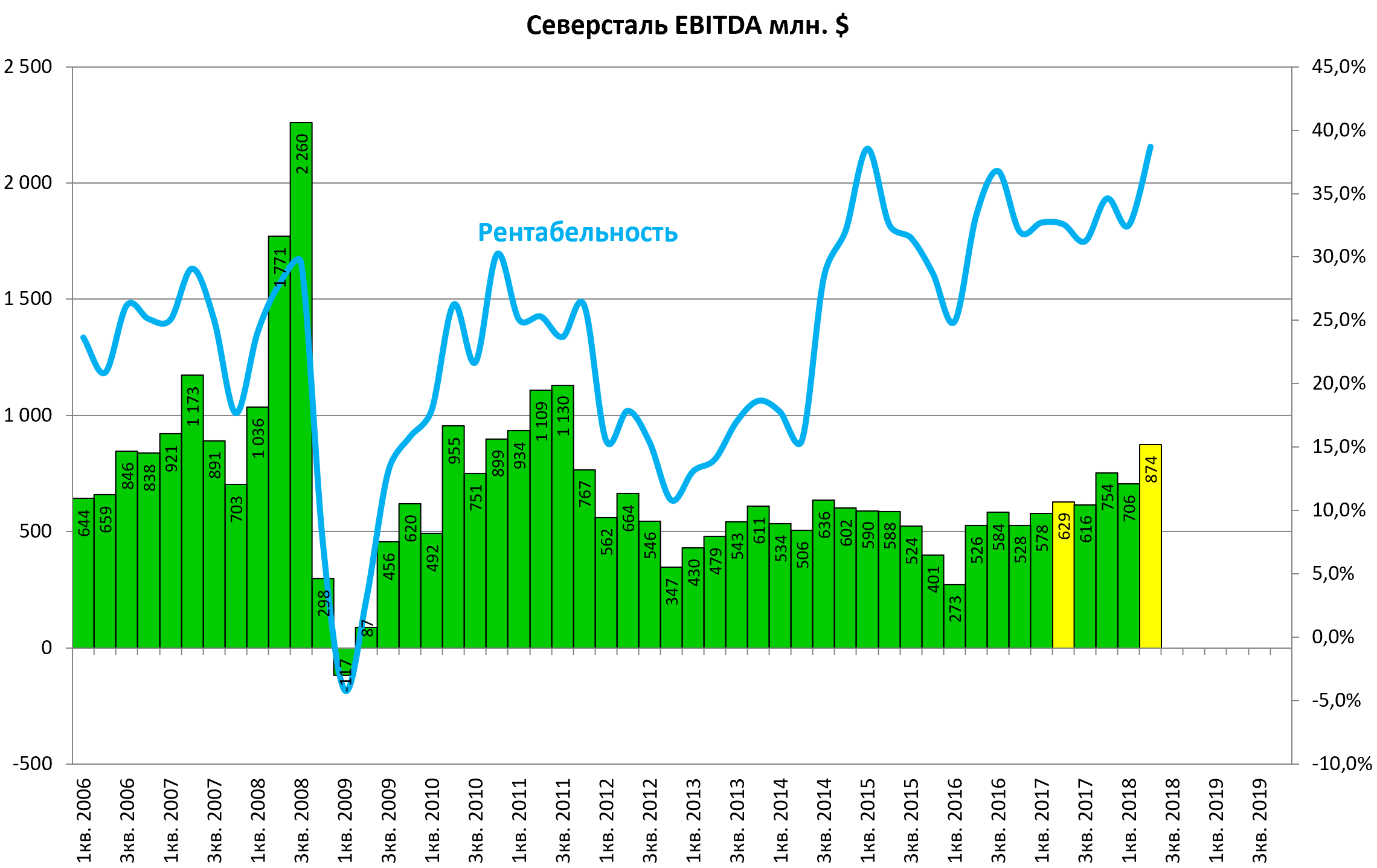

$1 млрд. EBITDA в квартал уже не кажутся чем-то недостижимым. Российская металлургия просто молодцы!

Небольшая отсылка-иллюстрация к посту про ВВП. Просим вас посмотреть на показатели циклических компаний через эту призму.

Локальный пик по EBITDA. Рентабельность очень достойная.

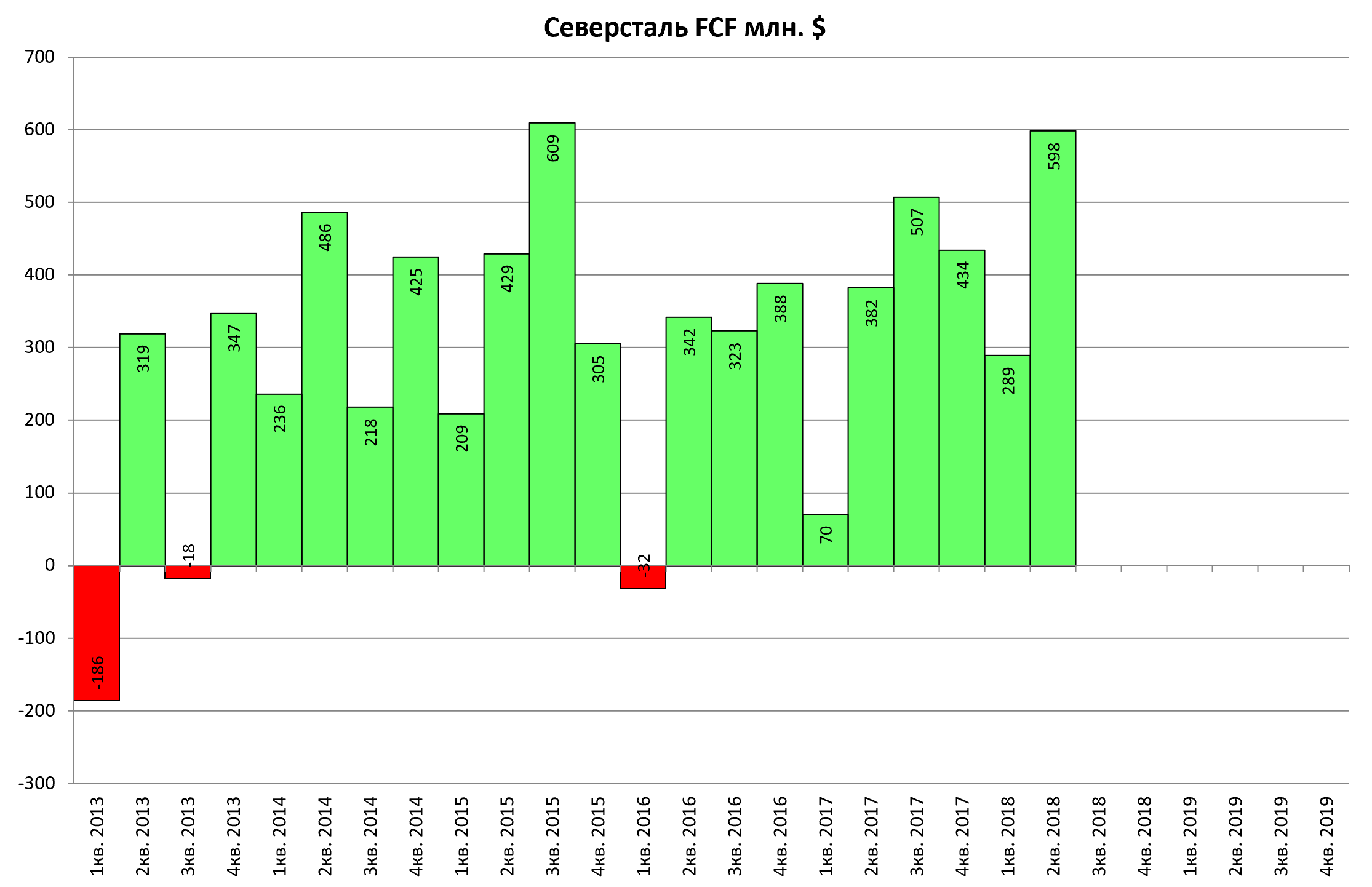

Дивиденды платят из FCF. Почти рекорд!!! Но на самом деле рекорд был выше, просто его нет на нашей дивграмме.

46 рублей умножаем на 838 млн. акций и получаем 38,5 млрд. рублей!!!

Средневзвешенный курс был 61,8 рублей.

То есть компания заплатила $623,5 млн. или 104% FCF!

Значит у нее низкий долг!

Чистый долг снизился на 80.5% до $153 млн. на конец 2 кв. 2018 (1 кв. 2018: $785 млн.), что отражает рост

баланса денежных средств на конец отчетного периода ввиду генерации свободного денежного потока за

квартал. Долг Компании представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также

конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах

Делеверидж завершен.

Инвестпрограмму на 2018 год компания подтвердила в объеме 49,5 млрд рублей.

Долг/EBITDA как и у ММК.

Александр Шевелев, генеральный директор АО «Северсталь Менеджмент», так прокомментировал результаты:

«Северсталь, как и прежде, сфокусирована на максимизации прибыли для всех заинтересованных лиц. Я рад сообщить, что в апреле 2018 г. мы пересмотрели дивидендную политику в интересах наших акционеров и формально закрепили выплату 100% свободного денежного потока в форме дивидендов на ежеквартальной основе.

Мы будем способствовать дальнейшему росту нашего бизнеса. Данный рост будет достигнут посредством улучшения операционной деятельности , инициатив по работе с клиентами и трансформации бизнеса, направленной на инновации. Фактические результаты, без сомнения, могут измениться с течением времени из-за цикличного характера нашего бизнеса. Дальнейшая информация о мерах повышения эффективности операционных процессов будет представлена на Дне инвестора, в ноябре 2018 г.

Мы стремимся к постоянному улучшению наших результатов в области Экологических, Социальных аспектов и Корпоративном управлении (ESG), что совпадает с нашей стратегической целью - быть лидером в максимизации ценности Компании для всех заинтересованных сторон. Мы начали раскрывать дополнительную информацию в области ESG в наших операционных результатах.

Мы достигли хороших финансовых результатов во втором квартале 2018 г. В условиях благоприятной ценовой конъюнктуры, гибкость каналов сбыта позволила Группе оперативно перенаправить большие объемы на внутренние рынки. Отражая нашу стратегическую цель быть лидером в максимизации совокупной прибыли акционеров (Total Shareholder Return), Совет Директоров рекомендует дивиденды за 2 кв. 2018 в размере 45.94 рубля на одну обыкновенную акцию.

Мы ожидаем продолжения роста спроса на сталь в 2018 году . Спрос на сталь в России вырос примерно на 5% по итогам 2017 года, и, как ожидается, укрепится на 2.6% в 2018 году, вслед за ростом ВВП и восстановлением экономики. Россия остается ключевым рынком для «Северстали», а, учитывая гибкость каналов сбыта и своевременную способность распределять продукцию между внутренними и экспортными рынками, мы уверены, что «Северсталь» сможет воспользоваться своими конкурентными преимуществами при восстановлении спроса».

ПРОГНОЗ

Спрос на сталь и сырье, как ожидается, будет находиться на достаточно высоких уровнях. При этом цены на сталь и сырье будут поддержаны продолжающимся строительным сезоном.

Большая доля продукции с высокой добавленной стоимостью, низкий уровень затрат и близость к экспортным маршрутам позволят «Северстали» быстро адаптироваться к изменениям и получать дополнительный эффект от изменения цен как на внутреннем, так и на внешнем рынках. Совет Директоров Компании остается уверен в том, что данные условия позволят «Северстали» сохранять устойчивое финансовое положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.

Эффективная работа «Северстали» в части конвертации высокой прибыли в устойчивый денежный поток поддерживает возможность Компании выплачивать дивиденды каждый квартал и ориентироваться на выплату 100% свободного денежного потока, при условии, что показатель Чистый долг/EBITDA ниже 1.0x.

Все прекрасно. Гэп вероятно закроется за мгновение, как и в НЛМК. Исторические пики также на прицеле.

Мультипликаторы существенно улучшились.

EV/EBITDA = 4,44

P/E = 6,90

P/FCF = 6,89

долг/EBITDA = 0,05