05.02.2019, 11:36

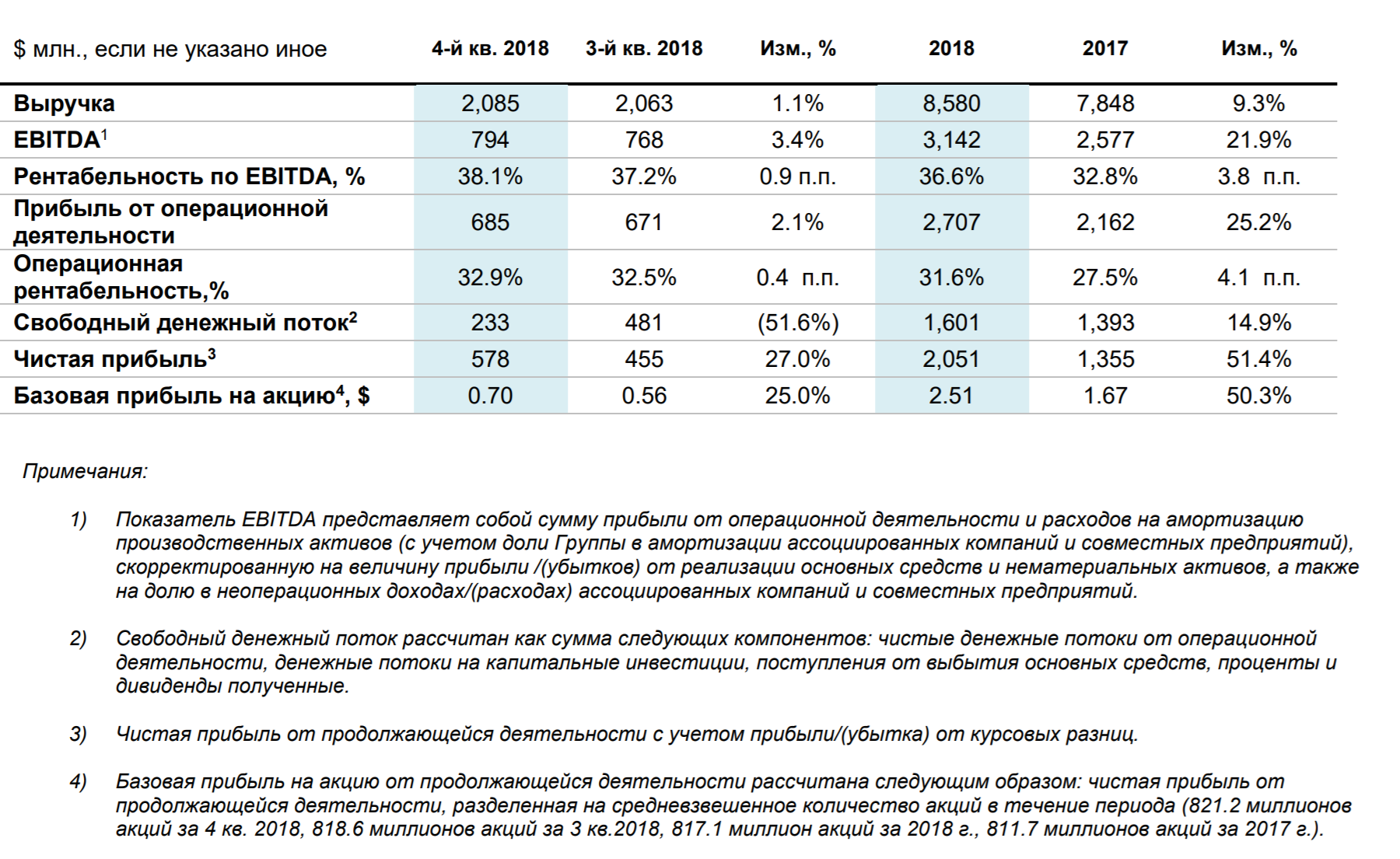

Учитывая вводные данные результаты достойные

О каких вводных речь? Во-первых, было известно, что подешевела сталь, во-вторых, практически не было роста в объемах

В результате выручка припала к 4 кварталу 2017, а EBITDA и прибыль подросла! Рентабельность у Северстали одна из лучших.

Теперь самое интересное

Ожидаемый спад FCF

отражает увеличение капитальных инвестиций к предыдущему кварталу и увеличение оборотного капитала на конец 4 кв. 2018.

Значит еще раз мысль, текущий FCF за 2018 равен $1,6 млрд, он как раз сглаженный с учетом изменений в оборотном капитале, при капексе $0,7 млрд

Далее, для дивидендов в 160 руб нужно $2 млрд, а капекс в 2019 вырастет до c $0,7 млрд до $1,4 млрд

Итак, денег на все не хватает

Текущий весь кэш ушел на дивиденды, кубышка почти полностью растрачена

Чистый долг сразу +$0,8 млрд

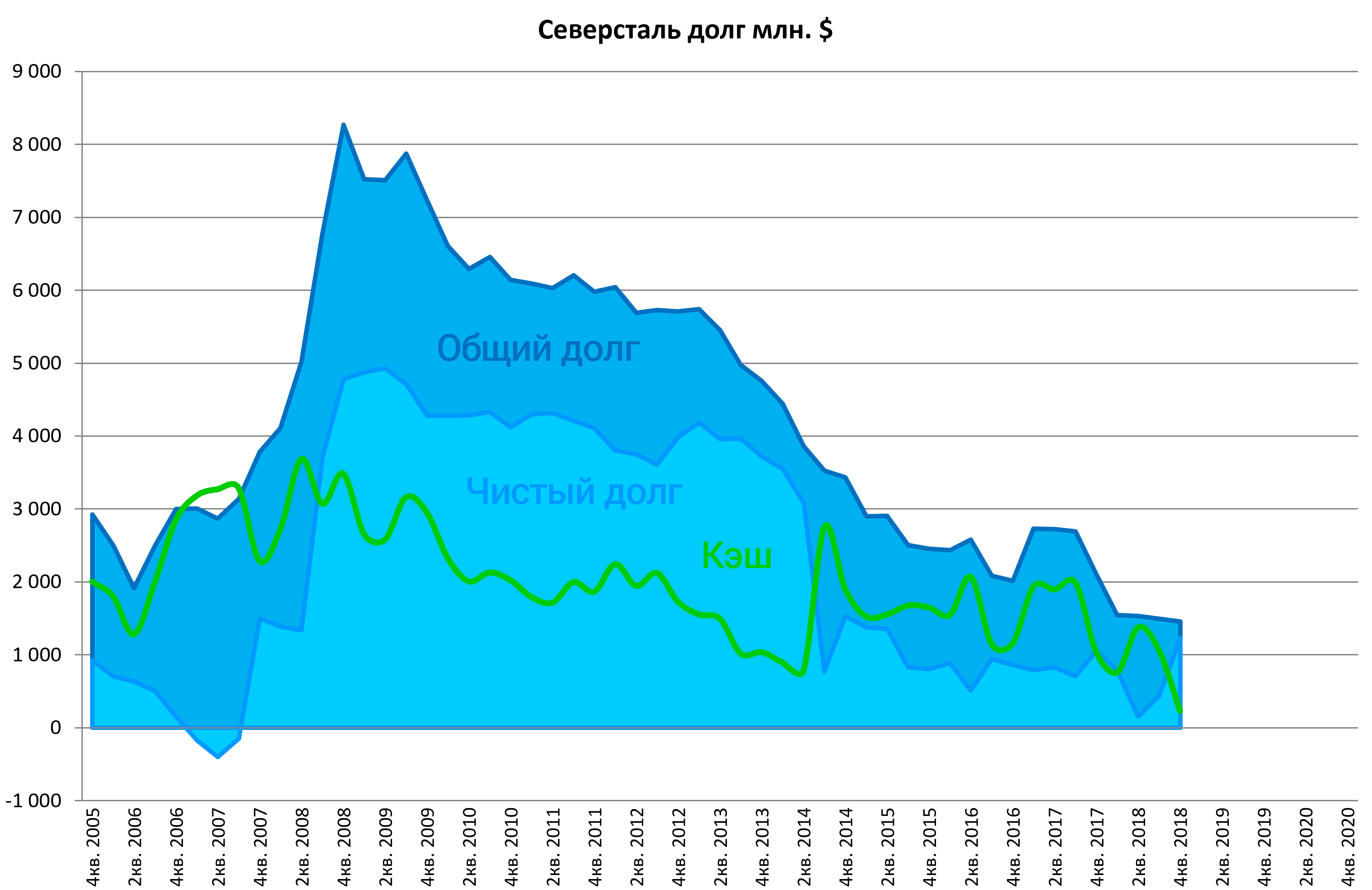

Чистый долг вырос до $1,227 млн. на конец 4 кв. 2018 (3 кв. 2018: $438 млн.) на фоне снижения баланса денежных средств и их эквивалентов после выплаты дивидендов в 4 кв. 2018. Публичный долг Компании

представлен Еврооблигациями со сроками погашения в 2021, 2022 годах, а также конвертируемыми облигациями со сроками погашения в 2021 и 2022 годах

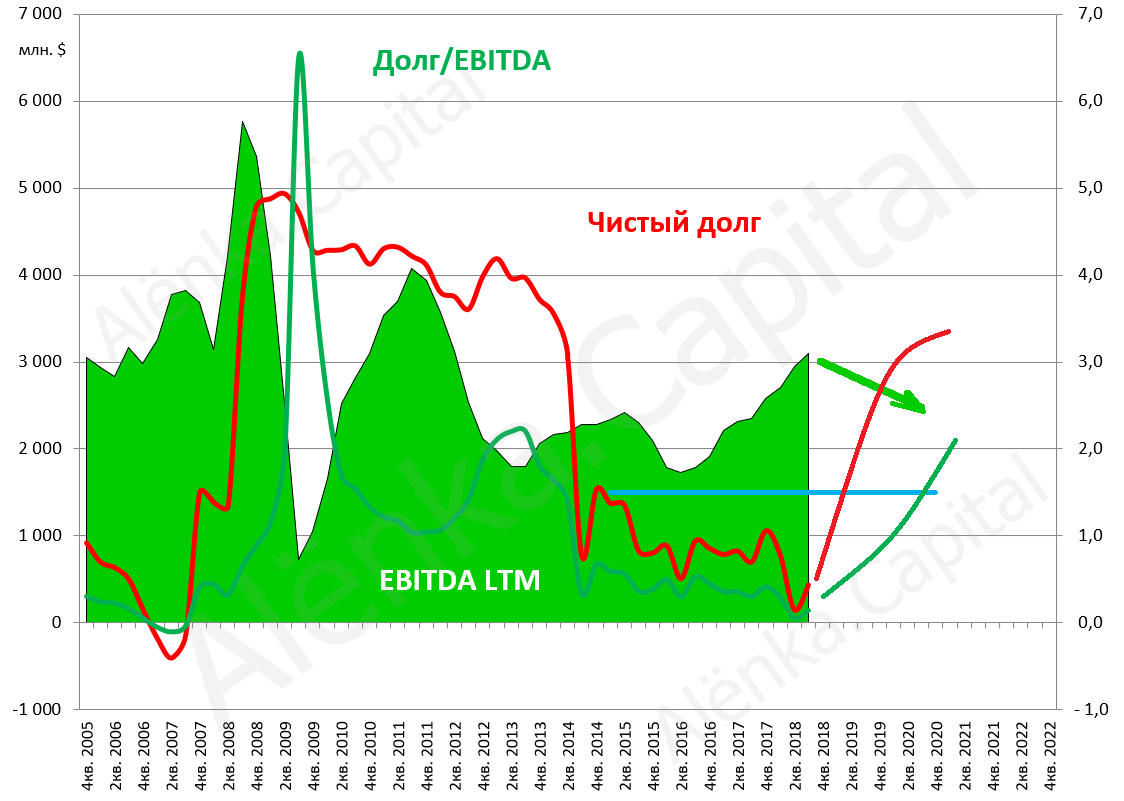

Долг/EBITDA подскочил до 0,4

Диаграмма из поста про дивиденды

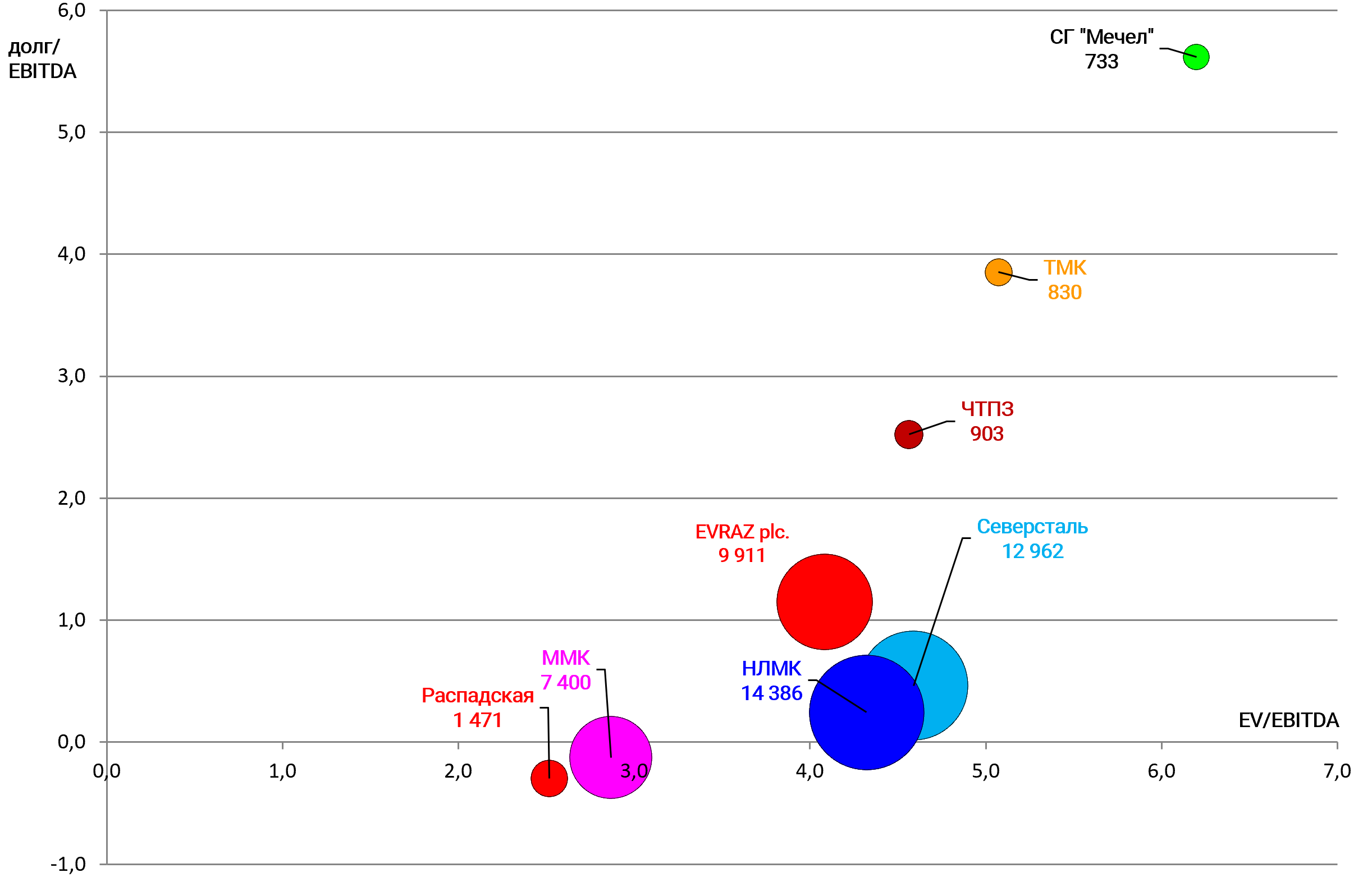

Текущие мультипликаторы

EV/EBITDA = 4,5

Долг/EBITDA = 0,4

P/E = 6,3

Для наглядности на конец года

По сути все изменения это рост долга и отскок в акциях

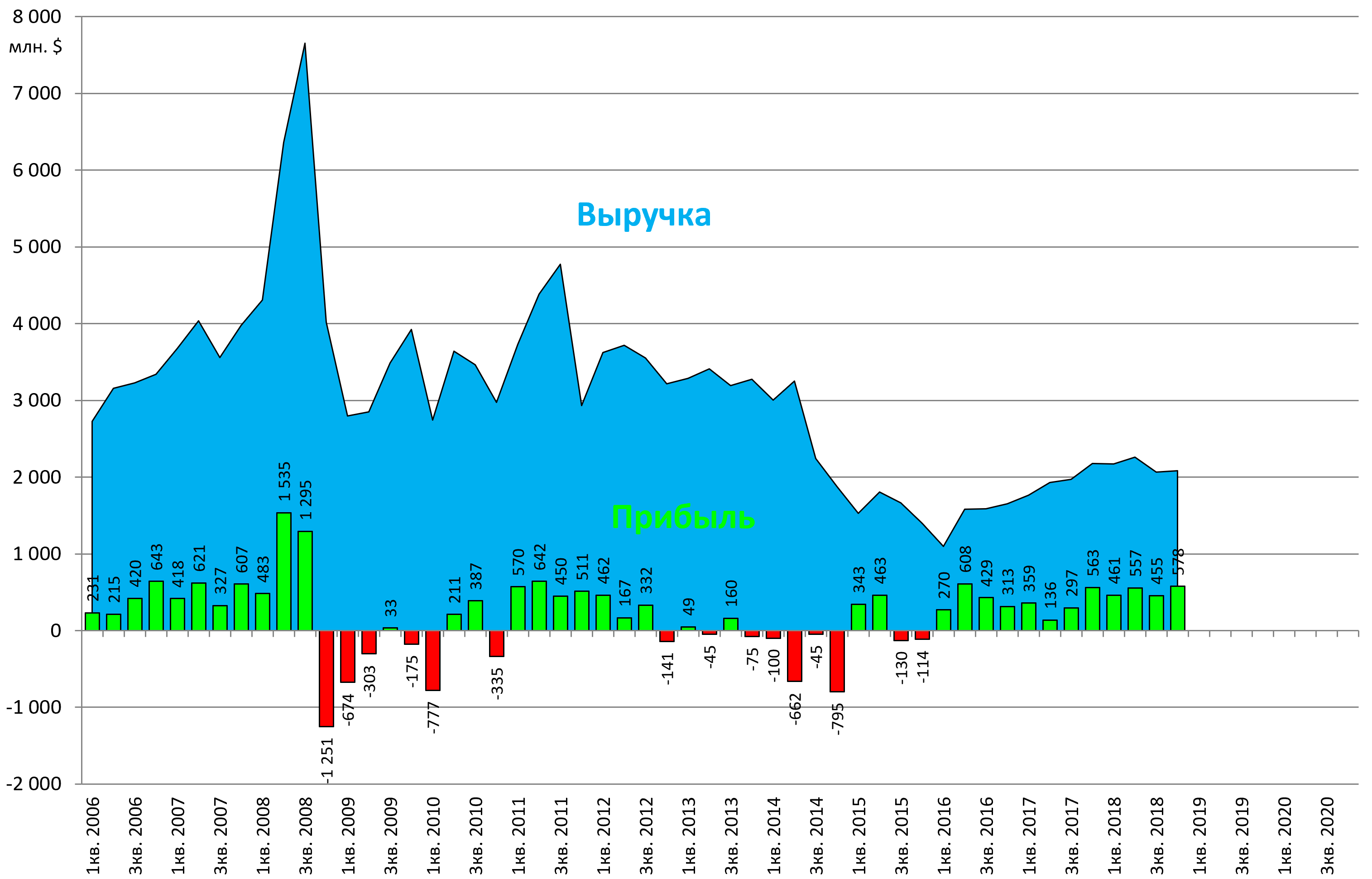

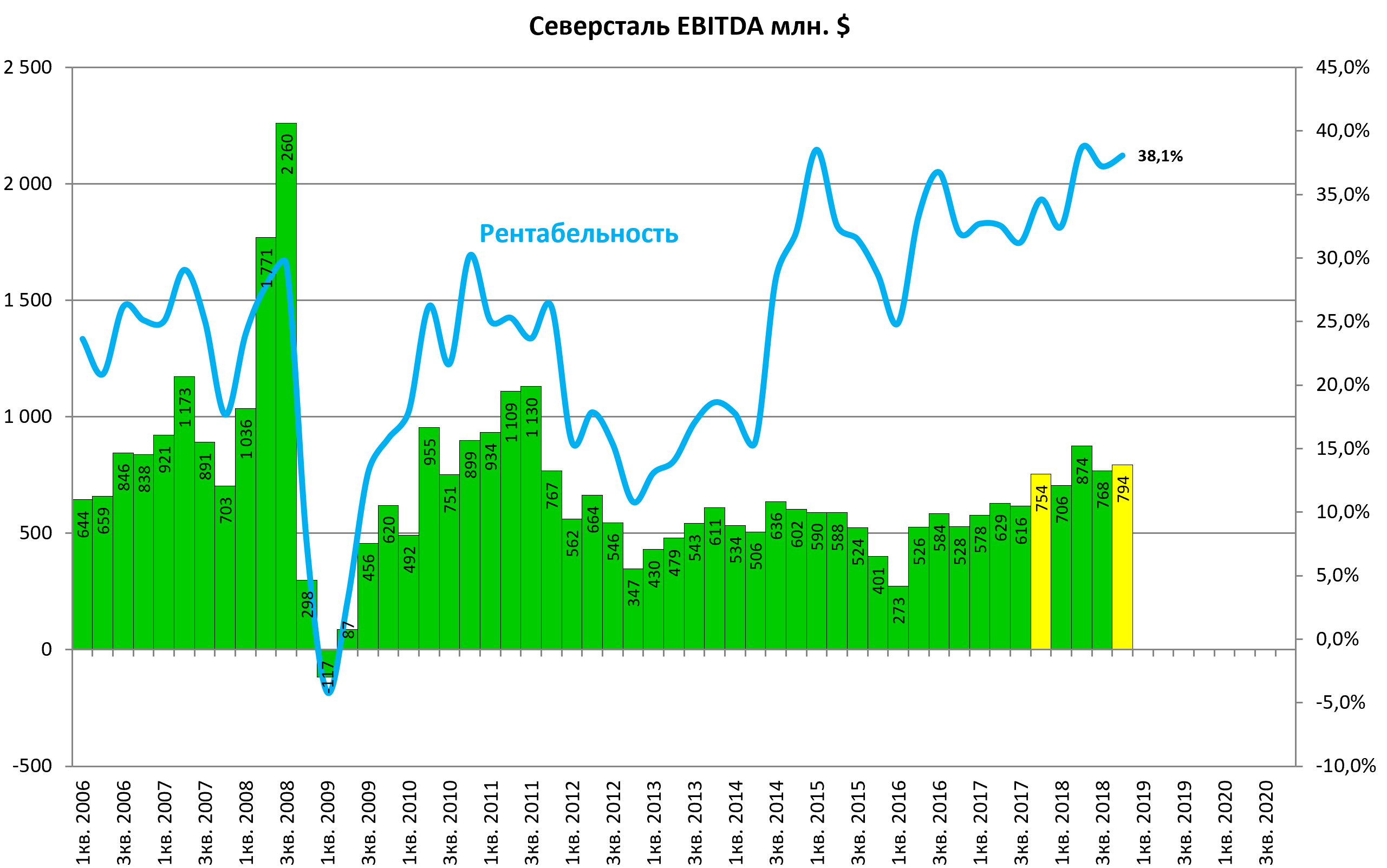

Годовой срез

Нагляден прогресс в рентабельности

ПРОГНОЗ

В 4 кв. 2018 мировой спрос на сталь сократился и на экспортном, и на внутреннем рынке из-за меньшей, чем

ожидалось, строительной деятельности, риска торговых войн и замедления темпов развития экономики Турции.

Активная экологическая политика Китая и введение выборочных ограничений на производство должны

обеспечить поддержание цен на стальную продукцию на высоком уровне в 2019 году. Мировой спрос на сталь,

как ожидается, будет находиться на достаточно высоких уровнях.

Несмотря на некоторые признаки ослабления внутреннего спроса, близость к экспортным маршрутам позволит

«Северстали» быстро адаптироваться к изменениям и получать дополнительный эффект от изменения цен как

на внутреннем, так и на внешнем рынках.

Совет Директоров Компании остается уверенным в том, что «Северсталь» сохранит устойчивое финансовое

положение по сравнению с компаниями-аналогами как на российском, так и на глобальном рынках.