27.04.2018, 12:51

Показатели лучше 1 квартала 2017 года. А это о многом говорит.

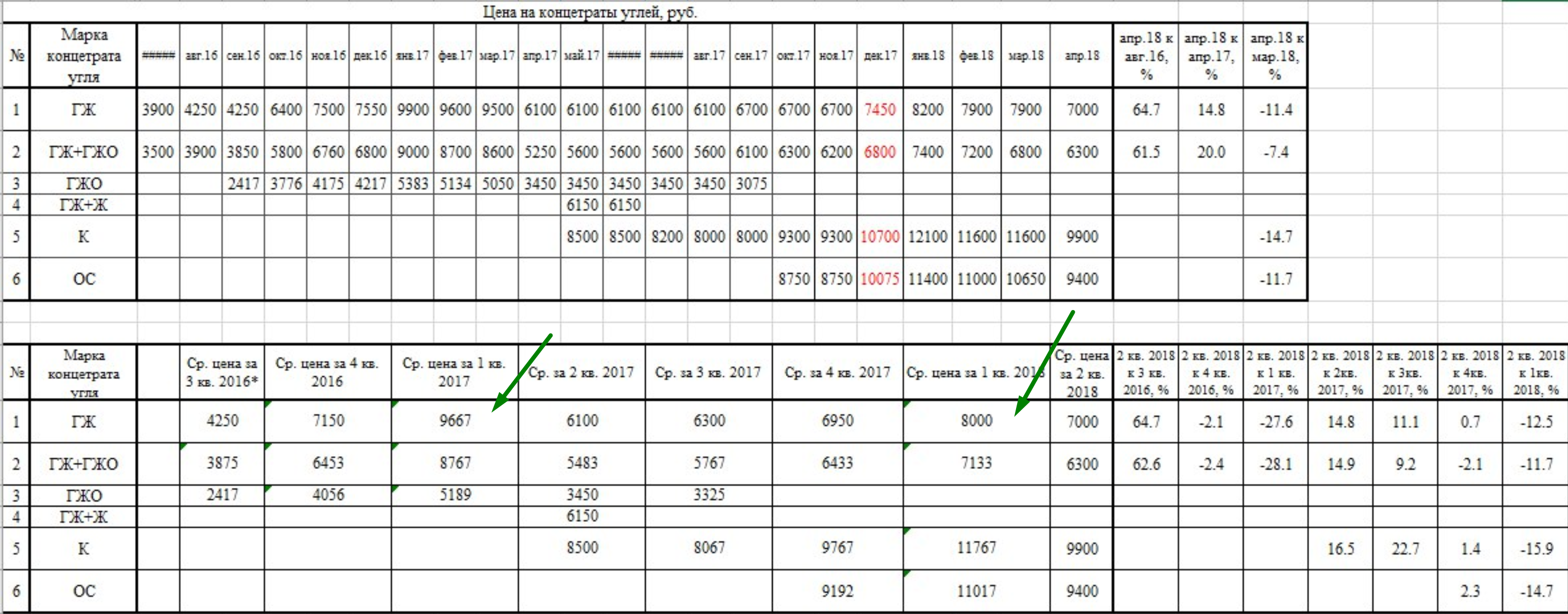

Всей картины у нас нет, но очень вероятно, что цены тогда были выше.

По крайней мере по прайсам публикуемым на сайте это так. Цены на споте тогда зашкаливали.

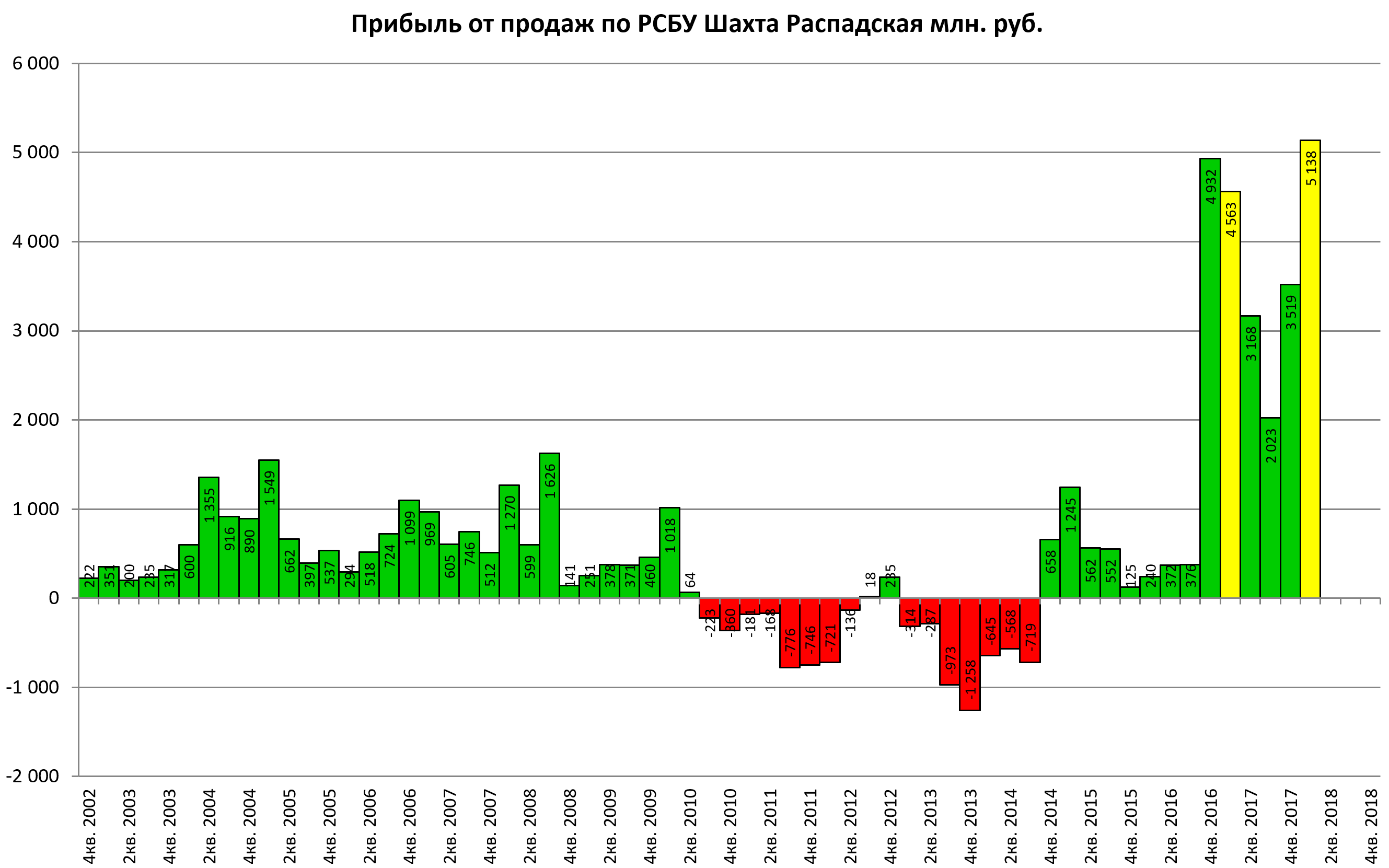

Знаменитая всем угольщикам таблица от Сергея Андреева.

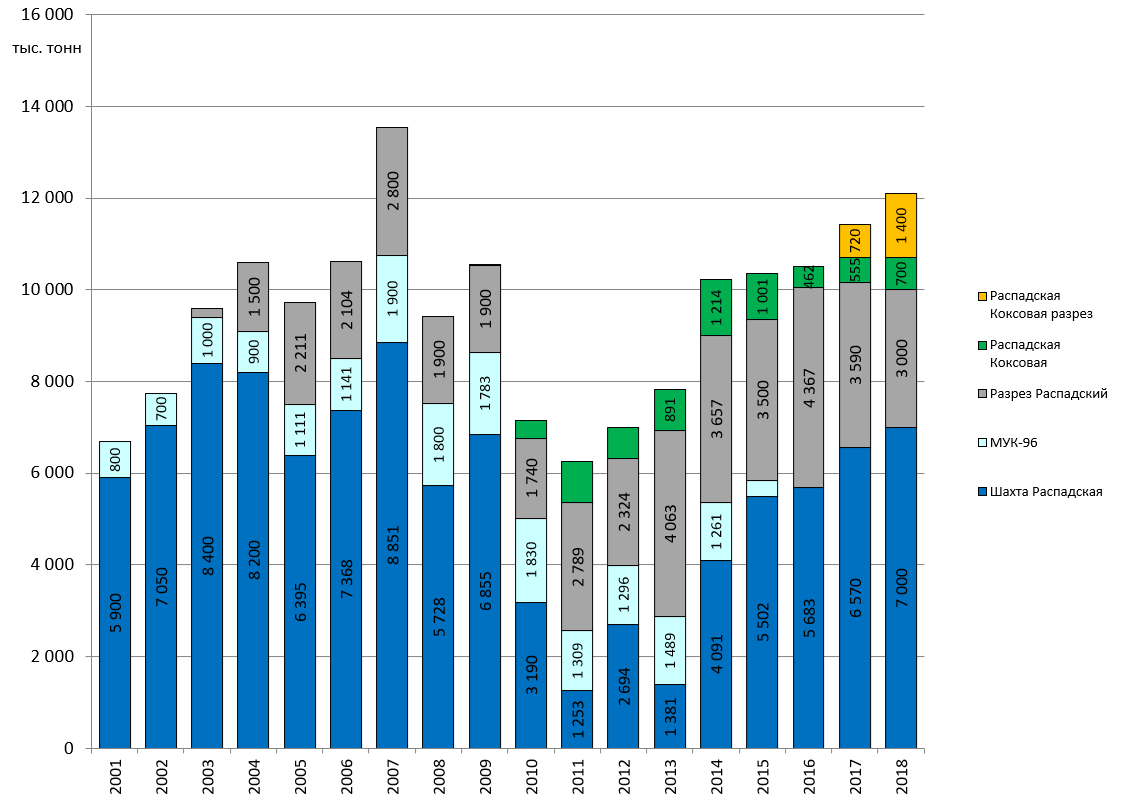

Во-первых, добыли больше угля.

Шахта «Распадская» добыла I квартале 2 млн тонн угля ценной марки ГЖ. Это на 372 тыс. тонн больше, чем за аналогичный период прошлого года.

Условно в течении года есть такой квартал, когда компания может ударно поработать “всеми лавами” и это был 1 квартал 2018. Добычу специально наращивали, чтобы воспользоваться периодом высоких цен. Поддерживать такие темпы в течении всего года не смогут, да и видимо этого сейчас и не надо.

План по году 7 млн тонн, а темпы 1 квартала тянут на 8 млн тонн, то есть где-то будет пауза, но это нормально.

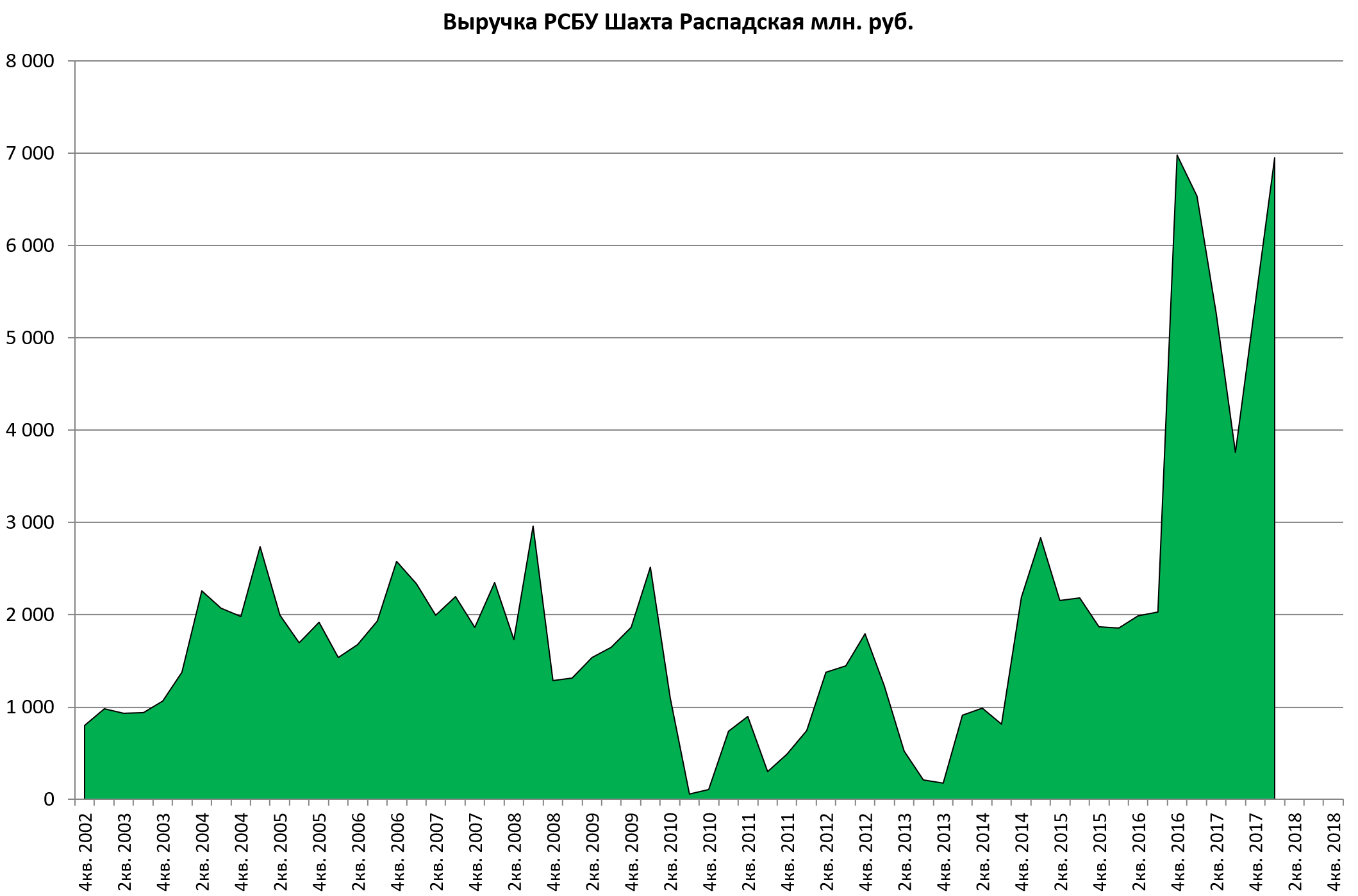

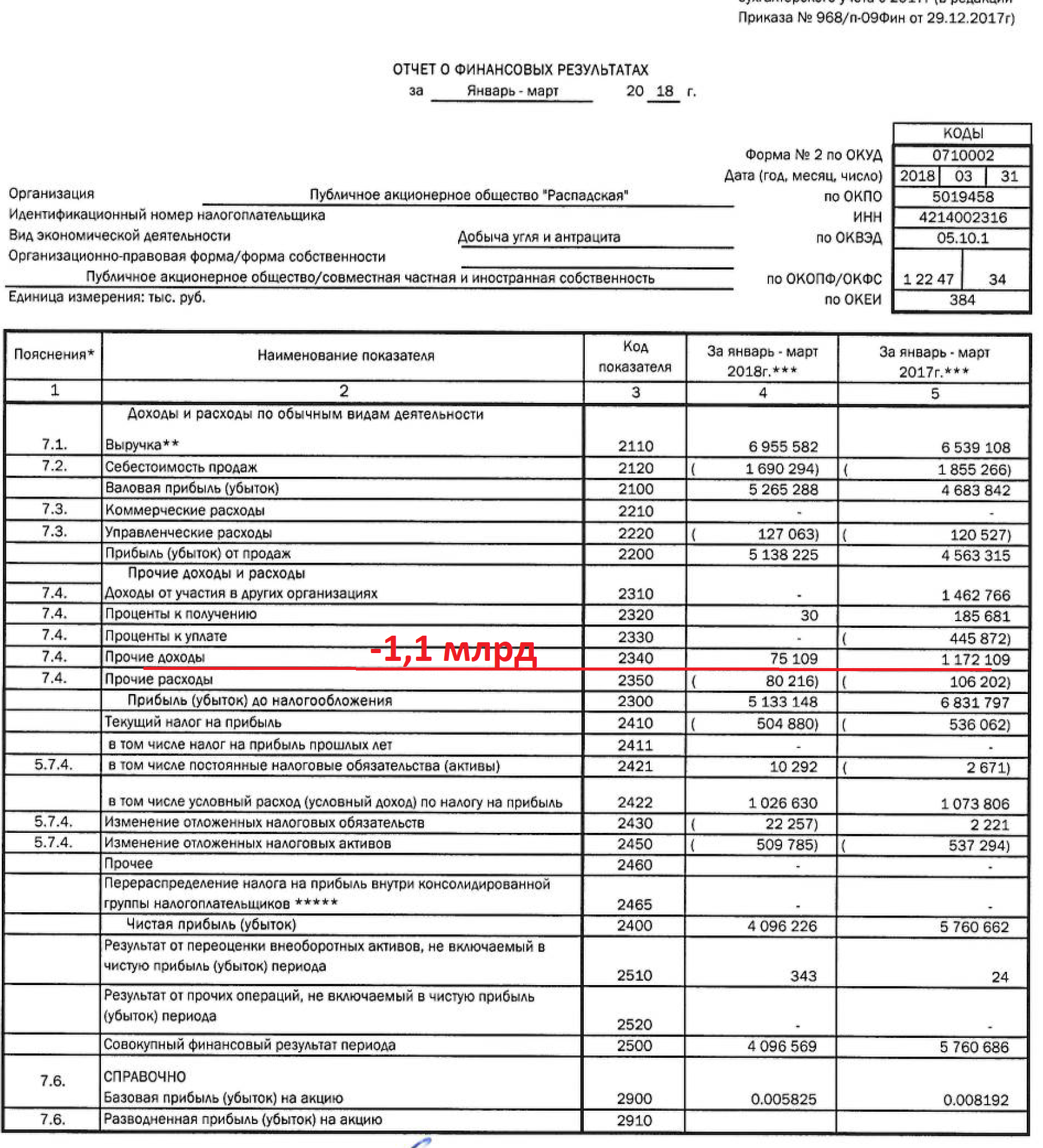

Выручка в итоге такая же как и в 1 квартале 2017, почти рекордная!

А вот прибыль от продаж рекордная! То есть выросла эффективность. Это в отчете самое главное.

Чистую прибыль не смотрим, она “якобы” снизилась, но это произошло не из-за операционных показателей.

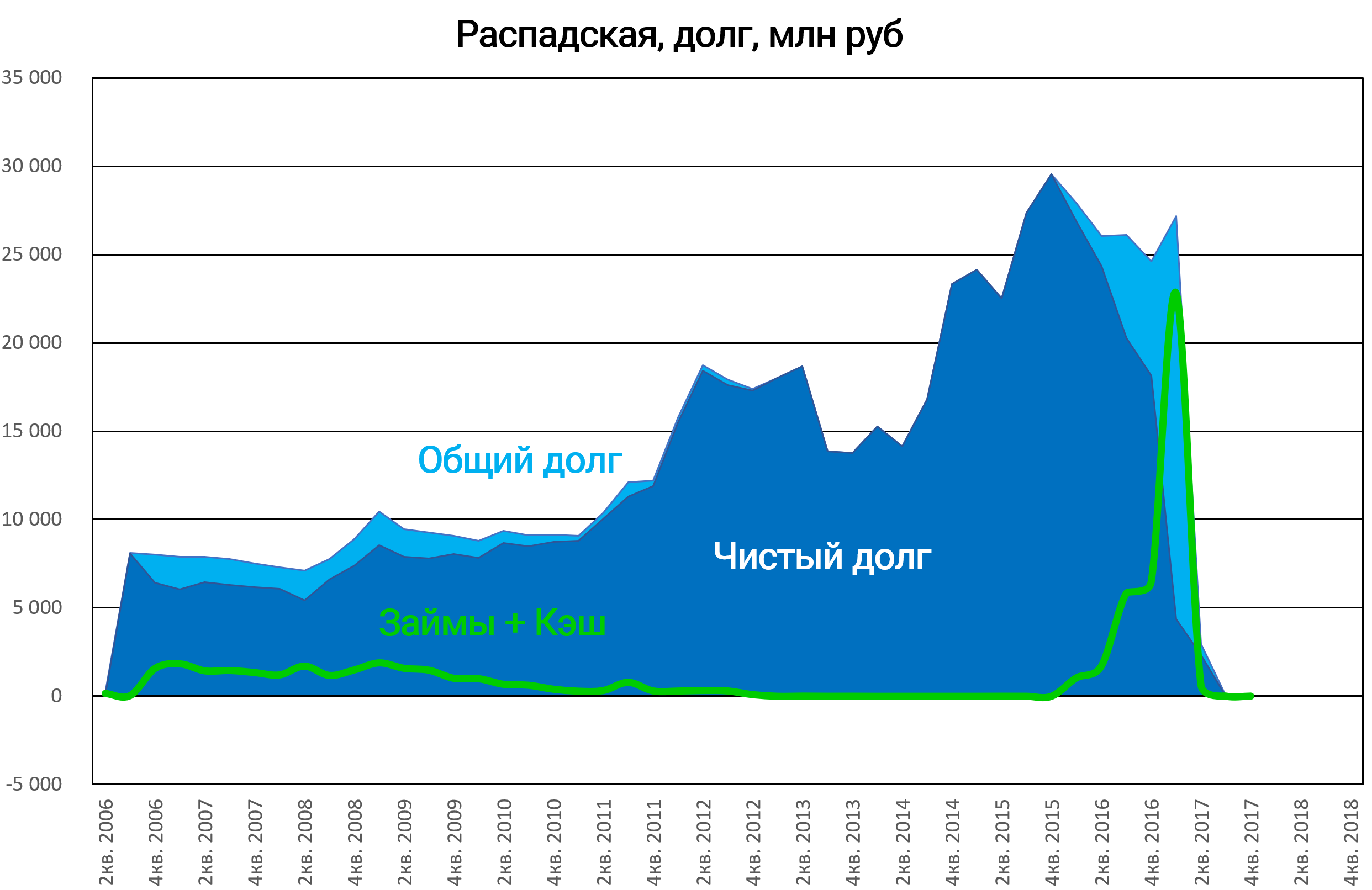

Долга больше нет и переоценивать нечего. Поэтому в данном случае показательна именно прибыль от продаж.

Долга и денег нет. Кэш теперь аккумулируется где-то за за периметром оболочки, но это не значит что его нет, в МСФО все увидим. Данный отчёт, как мы традиционно упоминаем, показывает положение дел на Шахте Распадской, а не в группе Распадская.