24.09.2018, 17:51

По просьбе Павла Чернова, обзор на сектор бурильщиков.

Спасибо аленковцам, заставляют думать и работать. Так то я крайне ленивая сволочь, и самостоятельно в этот бы сектор не полез ![]()

Сектор ожидаемо огромный, инвестинг впихнул в него все что можно.

Пришлось отсеивать от компаний, владельцев трубопроводов. Также я разбил на компании до 3 млрд $, и после.

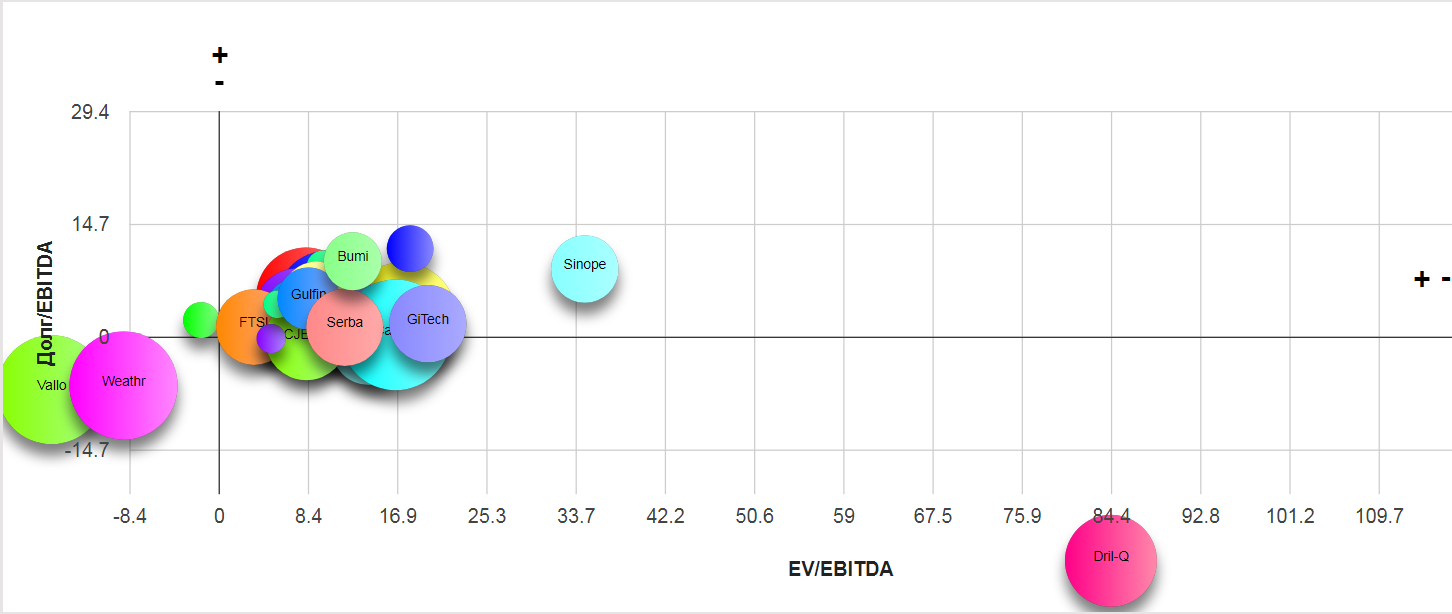

Начнем с пескарей .

В который раз, удивляюсь многообразию флоры и фауны на мировых фин. рынках. Обратите внимание на компанию Dril-Quip Inc

Жутко дорогая, с более чем скромной EBITD’ой, но с кэшем на счетах равный NETDEBT/EBITDA в -29! Компания занимается бурильным и производственным оборудованием. Производственные мощности по всему миру(Америка, Бразилия, Гонконг и тд.)

География работы весь мир, и даже Русь Матушка.

Компания делает упор на расширение шельфовой разведки по мере истощения материковой нефти.

Оборудование

Вот так выглядит работа. Тут пожалуй только Евгений Ковган разберется ![]()

Компания очень интересная и жутко дорогая. Я примерно догадываюсь, зачем столько денег держит, убежище для трейдеров, Сургут… но вот зачем копит DRQ, так и не понял. Компания переживает, судя по всему не самые лучшие времена, указывая основную причину падения прибыли в Американской налоговой реформе. Я далеко не специалист в этой области, но компания из «пескарей» одна из самых интересных.

Показатели

Теперь снова к общей картине.

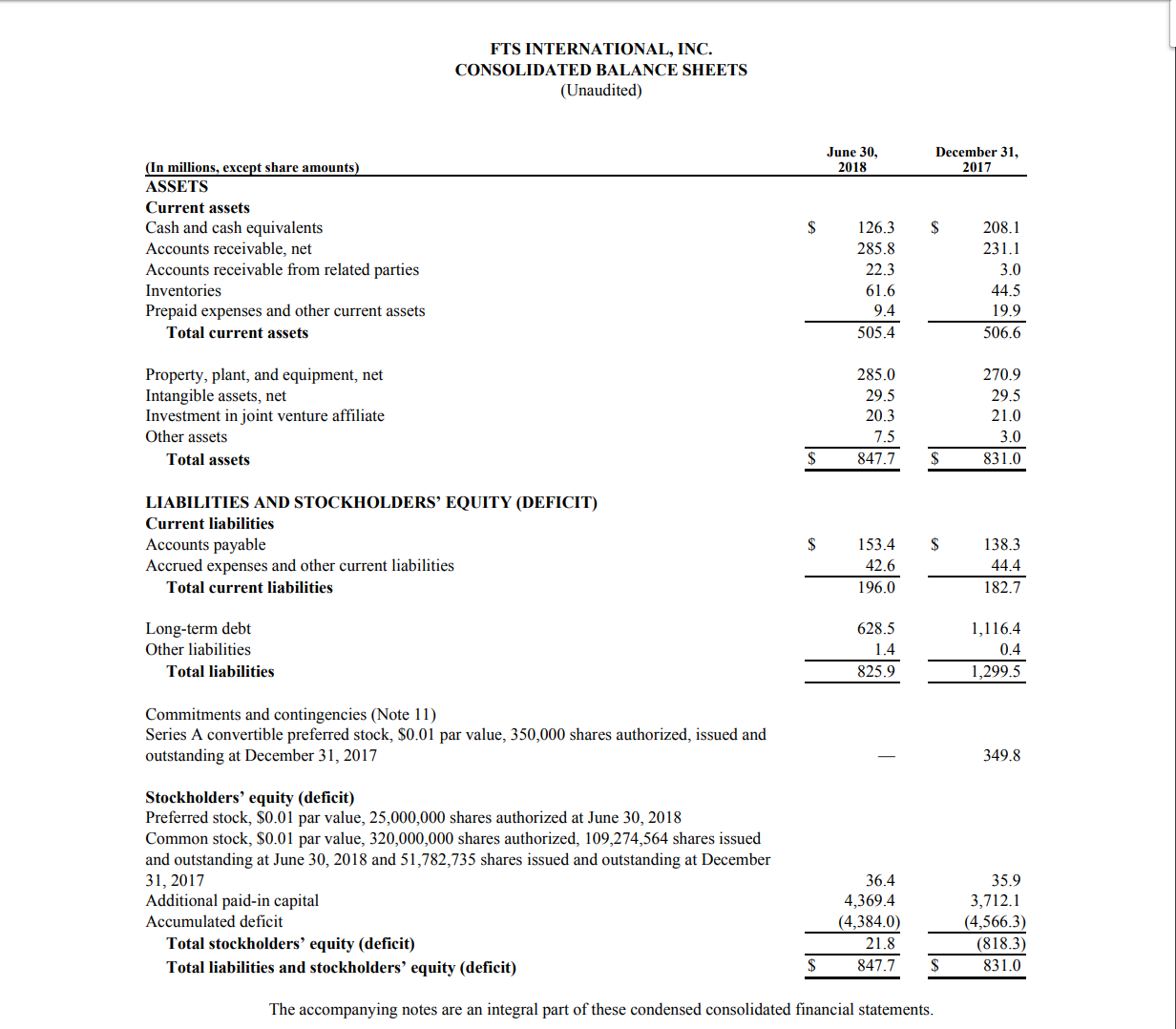

Первым делом хочется «заиметь» в портфеле FTS Inter. Но компания оказалась с сюрпризом, и имеет накопленный убыток в размере 4,5 млрд., плюс допки. Не наш клиент.

Там же и канадский Trican Trican Well Service.

Норвежский Magseis, тоже радости не подарил. В общем, пескари не обрадовали. Сектор сложный, нужно владеть знаниями и навыками этого сектора. Тот случай, когда низкая цена мультипликаторов, еще не повод для покупки. Нужны драйверы.

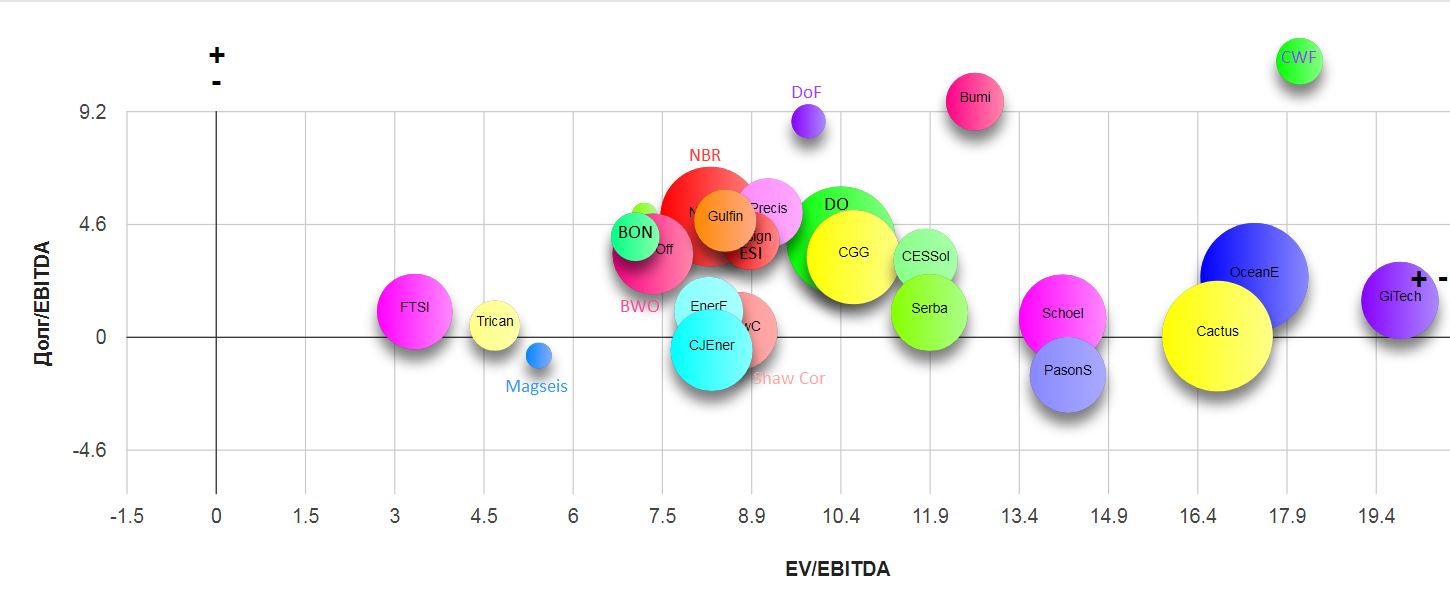

Теперь к топам

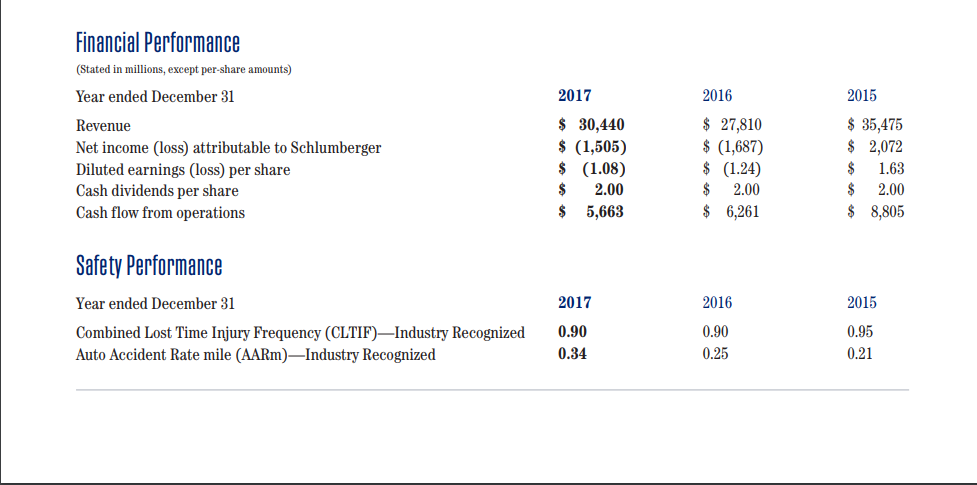

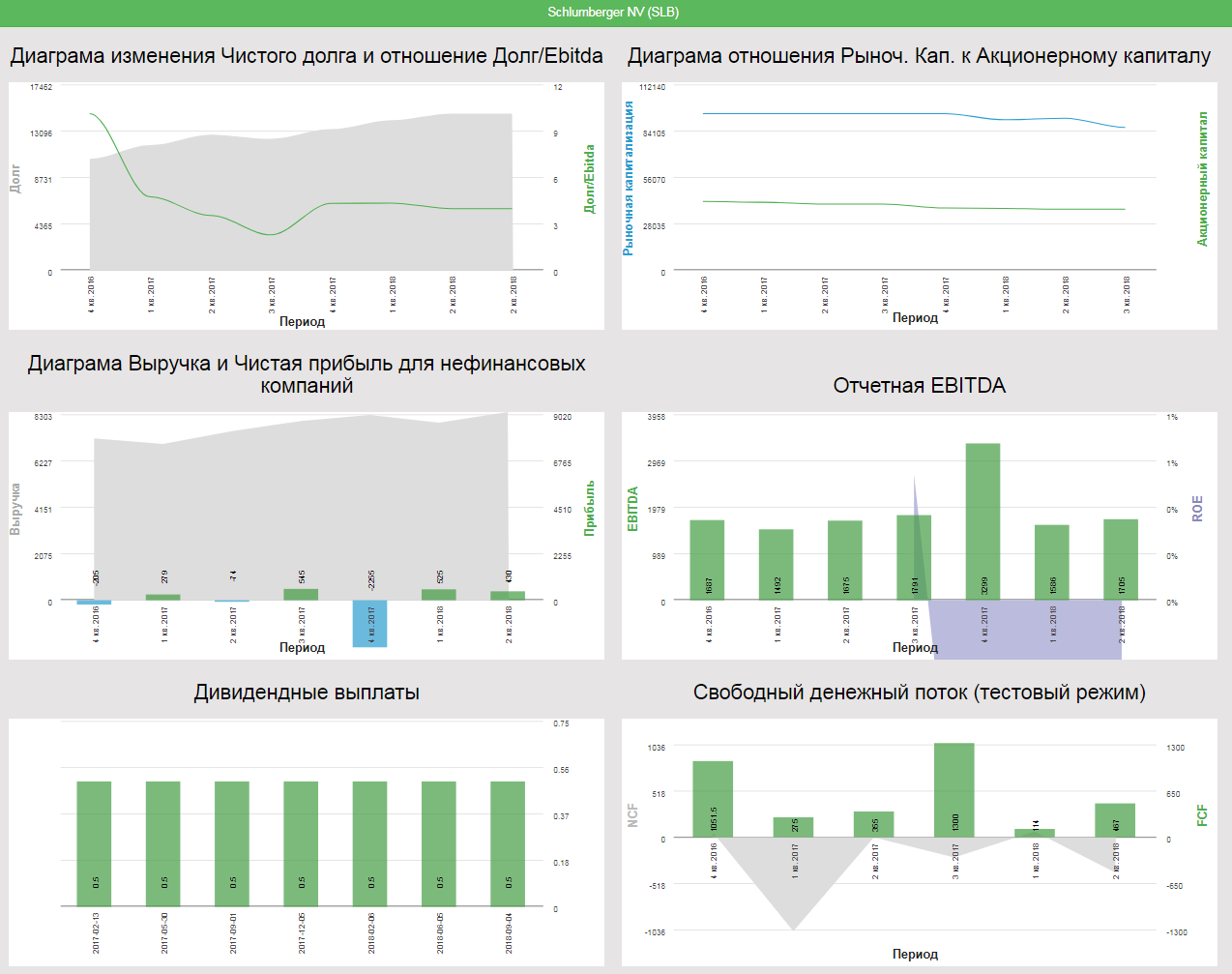

Ожидаемо SChlumburger на полдиаграммы.

Компания стала жертвой низкой цены на нефть. 2018 все поменяет?

Интересными мне показались две компании:

RPC (не путать с РПЦ)

Как и SLB, показатели компании так и не восстановились с времен дешевой нефти(ну понятное дело, у них то нет девальвации-животворящей )

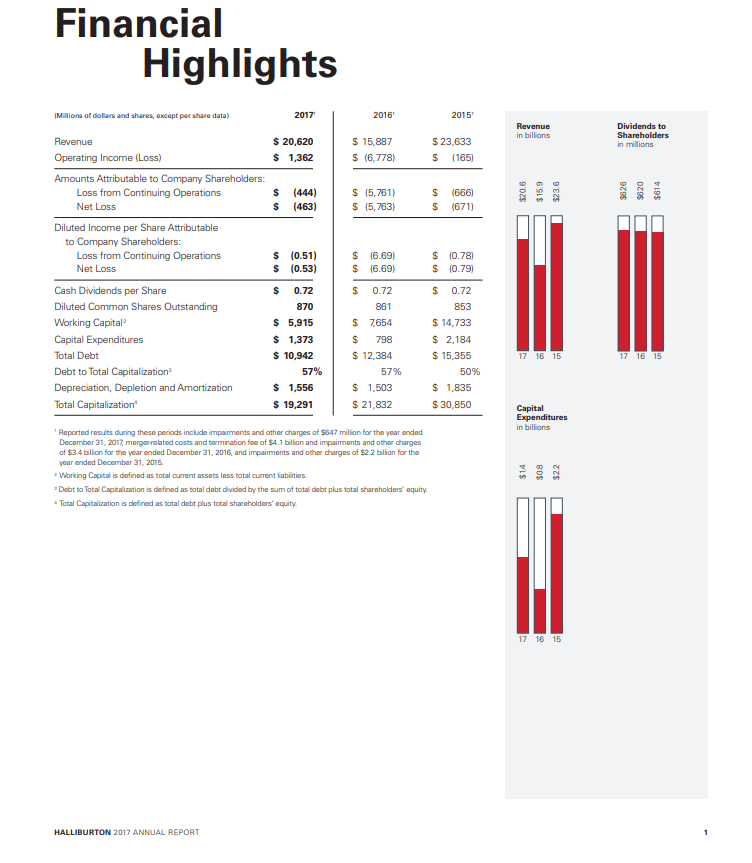

Компания идет прямым ходом к восстановлению. Уверен дорогая нефть толкнет область разведки, добычи и сервиса. Если бы мне нужна была надежная компания из мировых топ 20, я бы рассмотрел именно Halliburton.

Компания на 50% дешевле по мультам, чем SLB, капитализация почти 2,5 раза ниже.

Ebitd’a SLB 6633 млрд

Ebitd’a HAL 4368 млрд.

Показатели других компаний которые показались мне интересными:

PS: Сектор очень сложный, это не просто взять экспортера под девальвацию и рост нефти. Действительно, требует навыков и знаний в этой области.

Удачных инвестиций! Надеюсь помог Павлу.