13.02.2019, 11:19

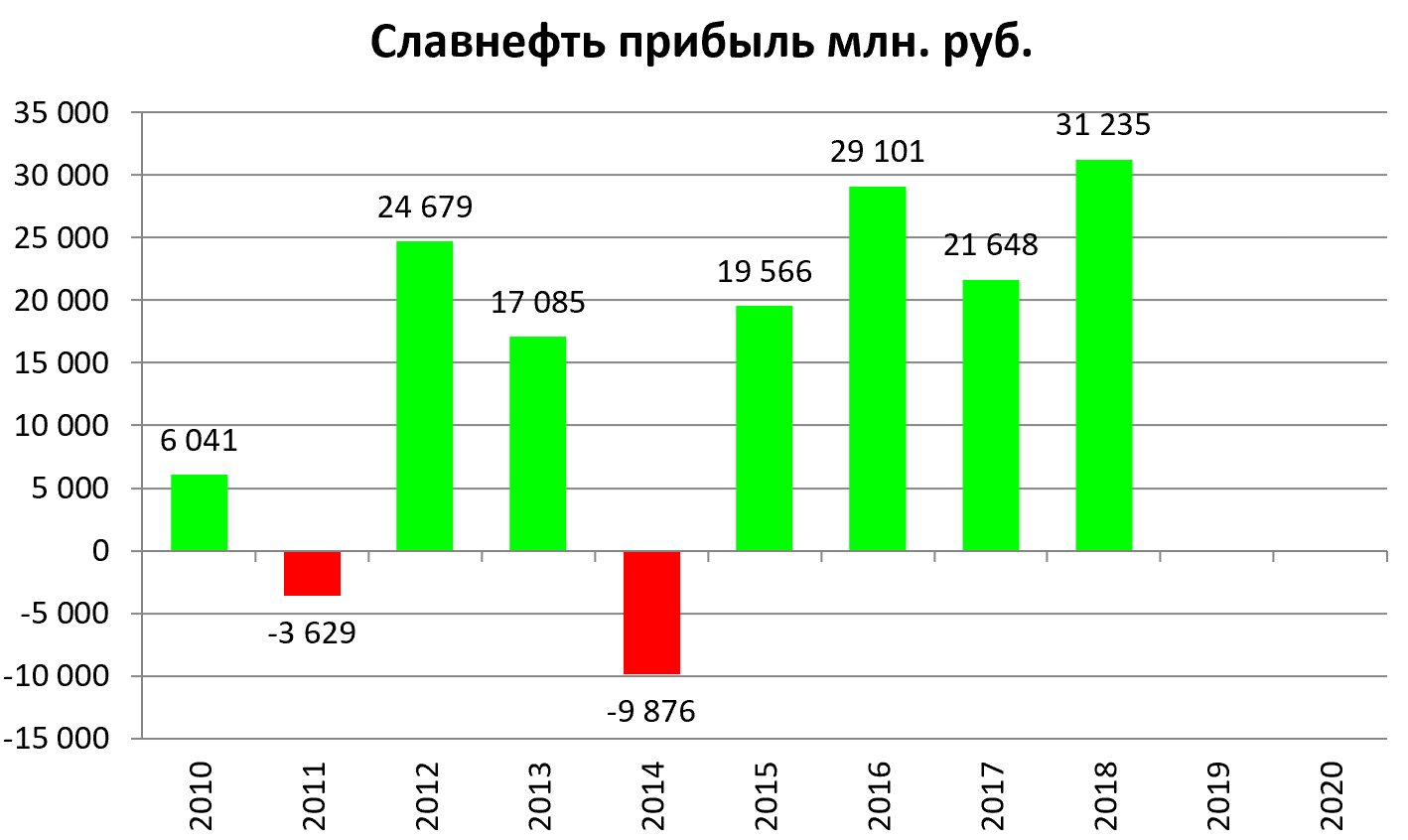

Прекрасный год, как наверное и у любой российской нефтяной компании.

При этом, как и много лет подряд, в компании падает добыча.

Квартальная динамика.

Хороший намек на угрозу для всего сектора - при $50 за баррель он не очень то и эффективен.

EBITDA хуже чем год назад.

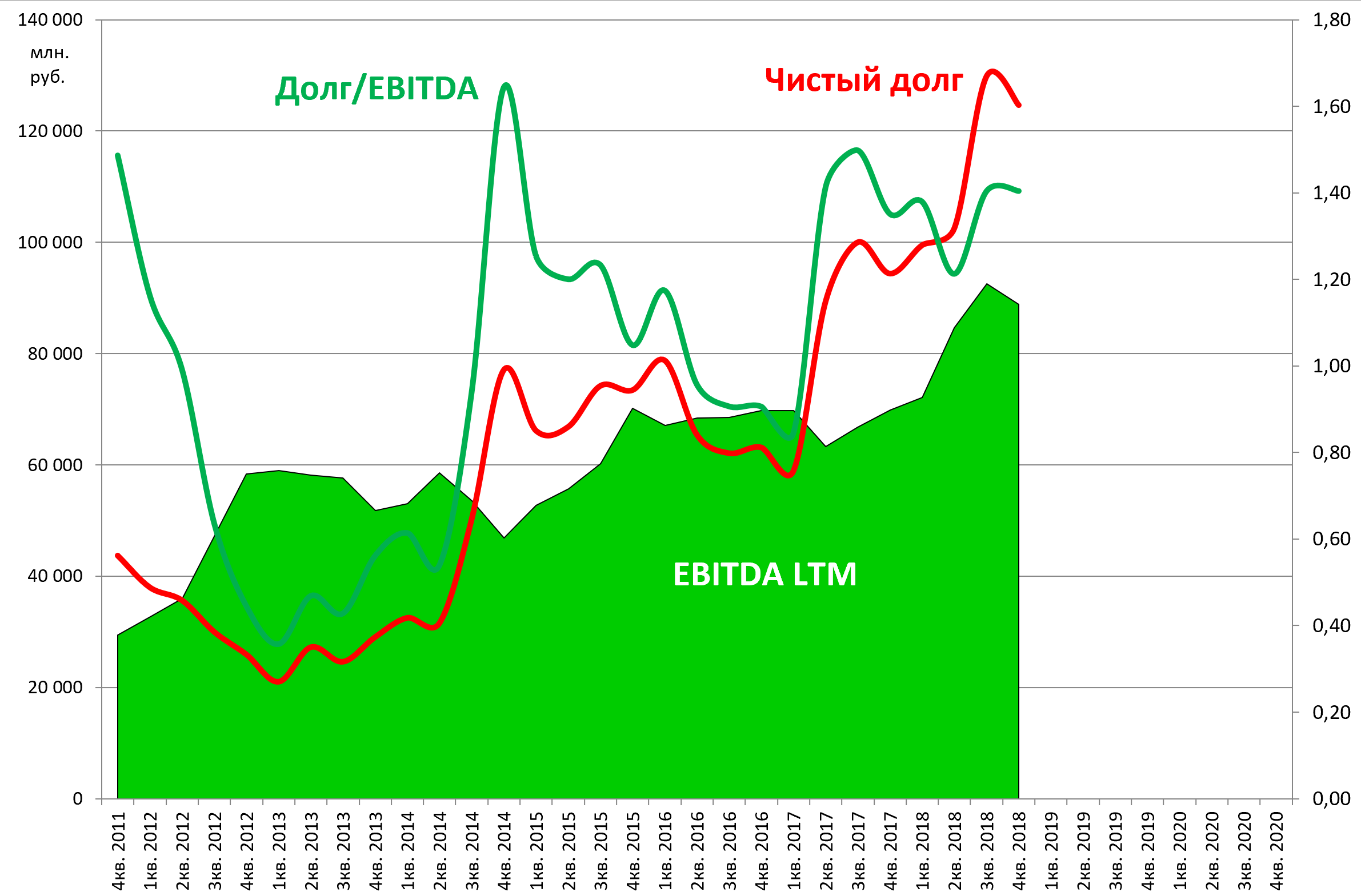

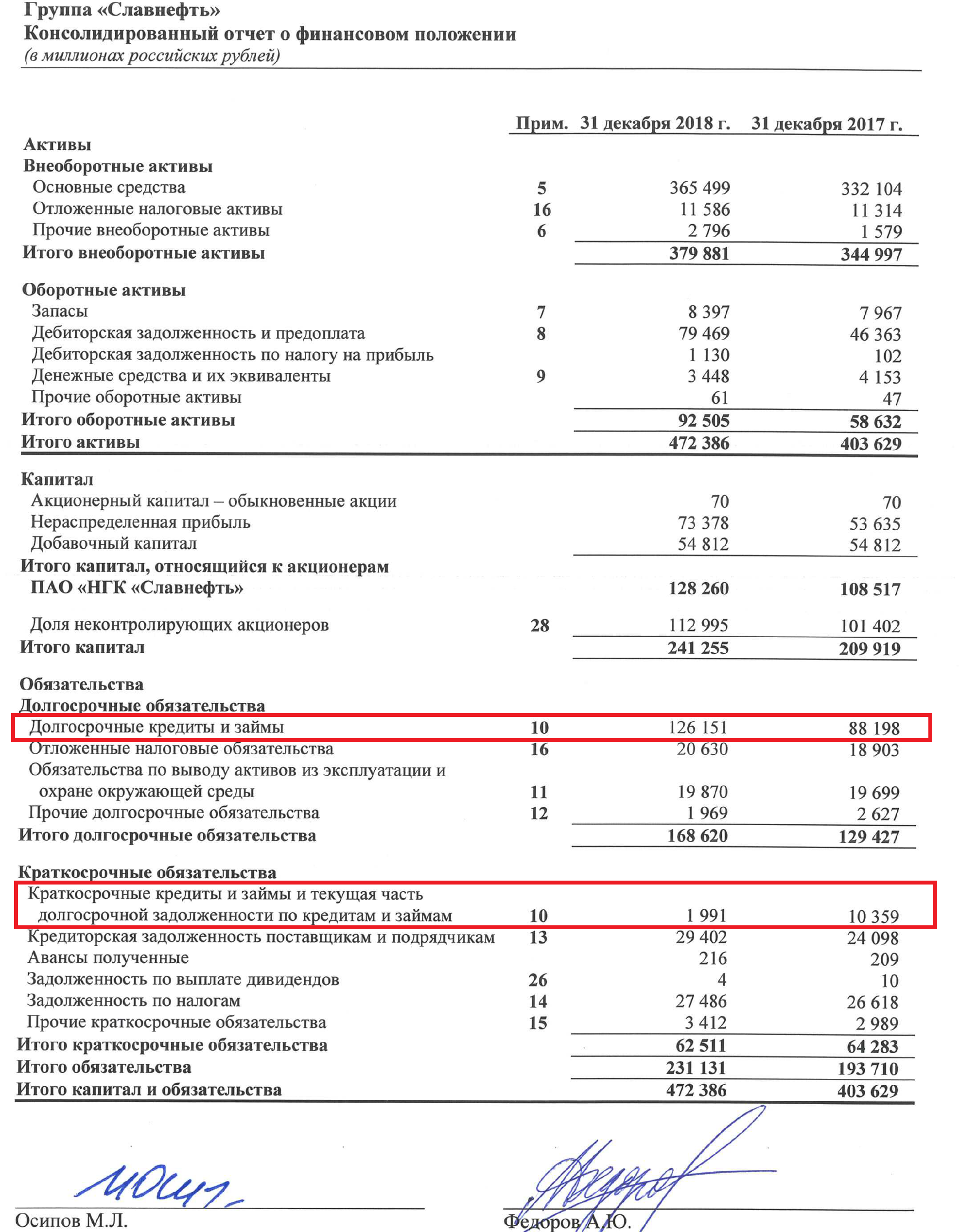

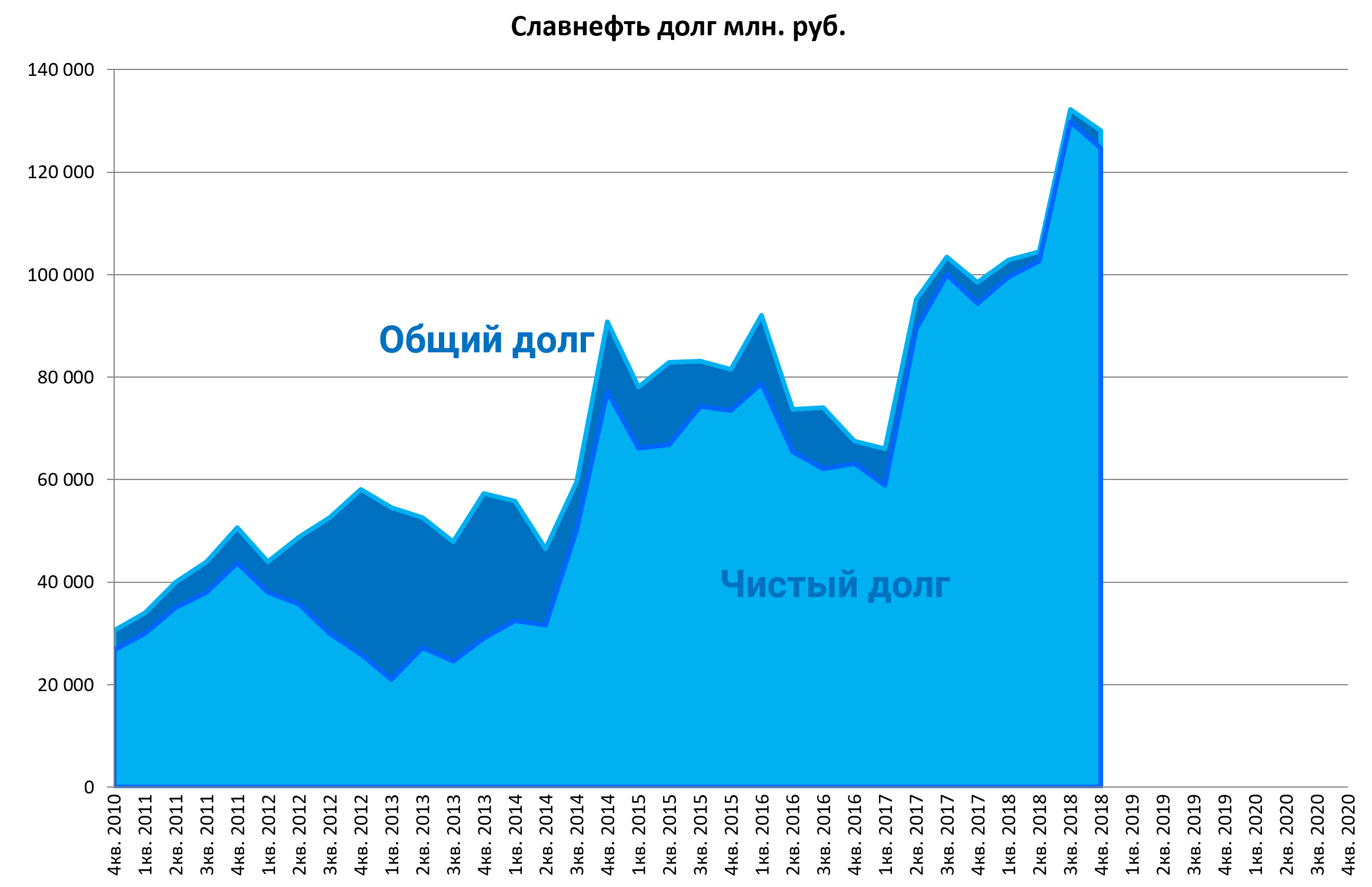

Интересно, что у компании растет долг.

Компания занимает на оболочку через бонды.

Коллега Дмитрий, в комментариях писал, что это из-за активной инвестиционной фазы на Куюмбинском месторождении в Красноярском крае.

Долг/EBITDA у холдинга низких.

Но спрашивается, зачем занимать на рынке, если можно выкачать прибыль из дочек дивидендами?