3.10.2013, 09:52

После объявления о выкупке ТНК-ВР холдинга и целой серии покупок от Игоря Сечина, шансы на то, что Славнефть, 7-я ВИНК в стране достанется Роснефти и главное достанется дорого, резко возросли.

Роснефть как показывает практика на покупках не экономит. Дорого купили Итеру, дорого долю в Северэнергии, дорого газовые активы АЛРОСы, недорого ТНК-ВР, но Сечин вообще не хотел платить.

Подробно об идее

http://eve-finance.ru/t/slavneft-i-dochki-sczenarii/1291/1

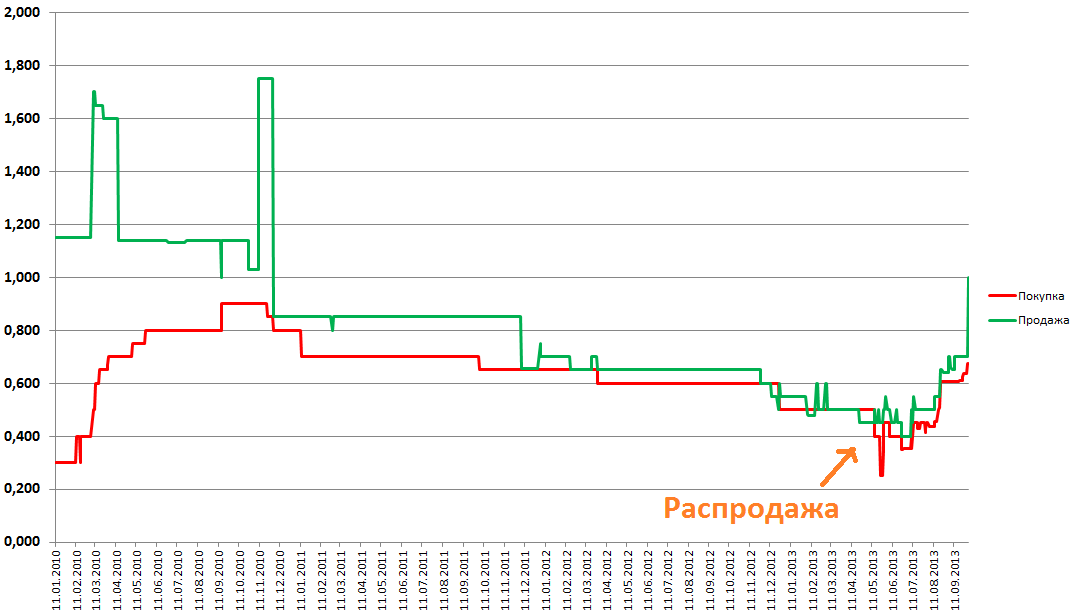

Некий западный фонд продал летом 1 млн. акций устроив невиданный всплеск активности в бумаге. Это вроде бы немного, но этот объем был судя по всему куплен еще в 90-е и с учетом того, что 99,9% акций у траста, то это во-первых, сделало Славнефть ликвидной, во-вторых, это была уникальная историческая возможность купить акции, когда фонд свернул деятельность. Акции выросли за лето выросли с $0,4 до $0,7 или на 75%. Купить по $0,45 можно было любой объем.

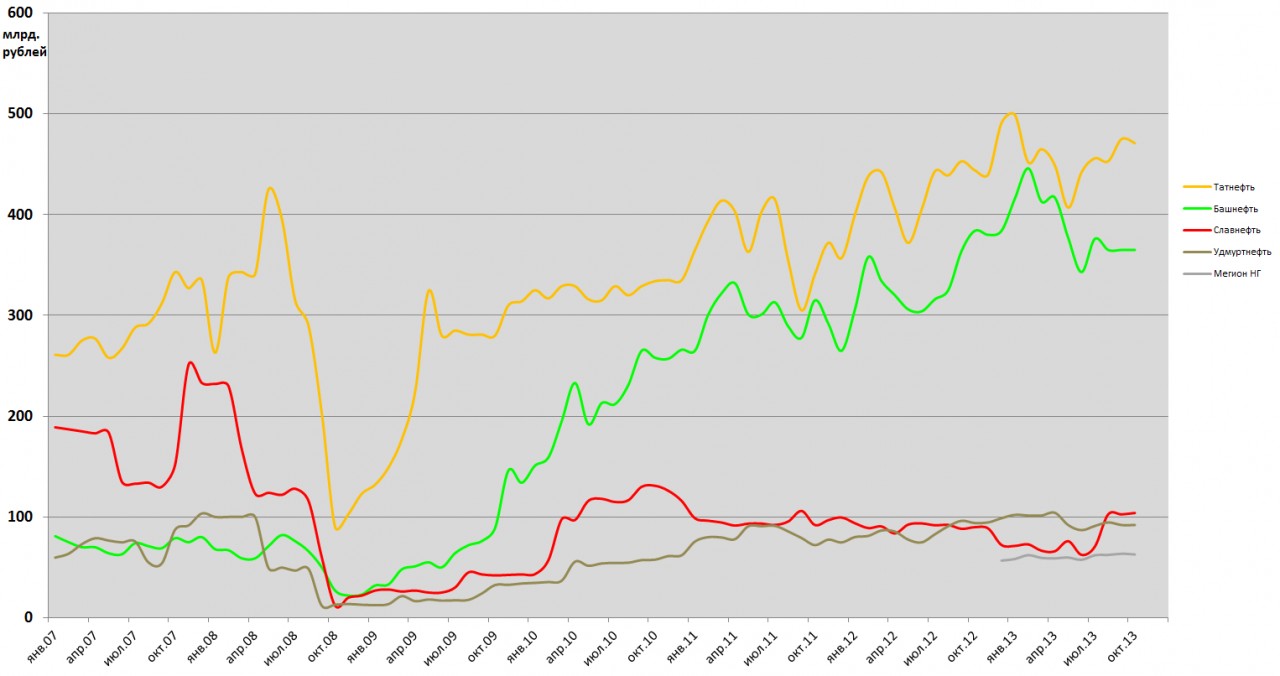

Есть ли еще апсайд? По моим расчетам, единая Славнефть (с учетом free-float дочек) стоит 150 млрд. рублей. Сопоставимые по размеру Татнефть и Башнефть стоят 471 и 365 млрд. рублей соответственно, и кто-то даже видит там потенциал роста.

Раздел (через переход на единую акцию или выкуп доли Газпромнефти) ожидаю до 1 июля 2014, дополнительный позитив это ожидаемые большие дивиденды. Весь вопрос в том, будут ли это 25% по РСБУ или 100% по МСФО.