21.03.2018, 10:54

Очень слабый отчет.

Правительство поступали благородно, что не вывело актив на продажу - ставки на фрахт упали из-за ОПЕК и снижения добычи нефти.

Сейчас бы акции подешевели.

Рыночные тенденции 2017 г. и результаты работы группы СКФ:

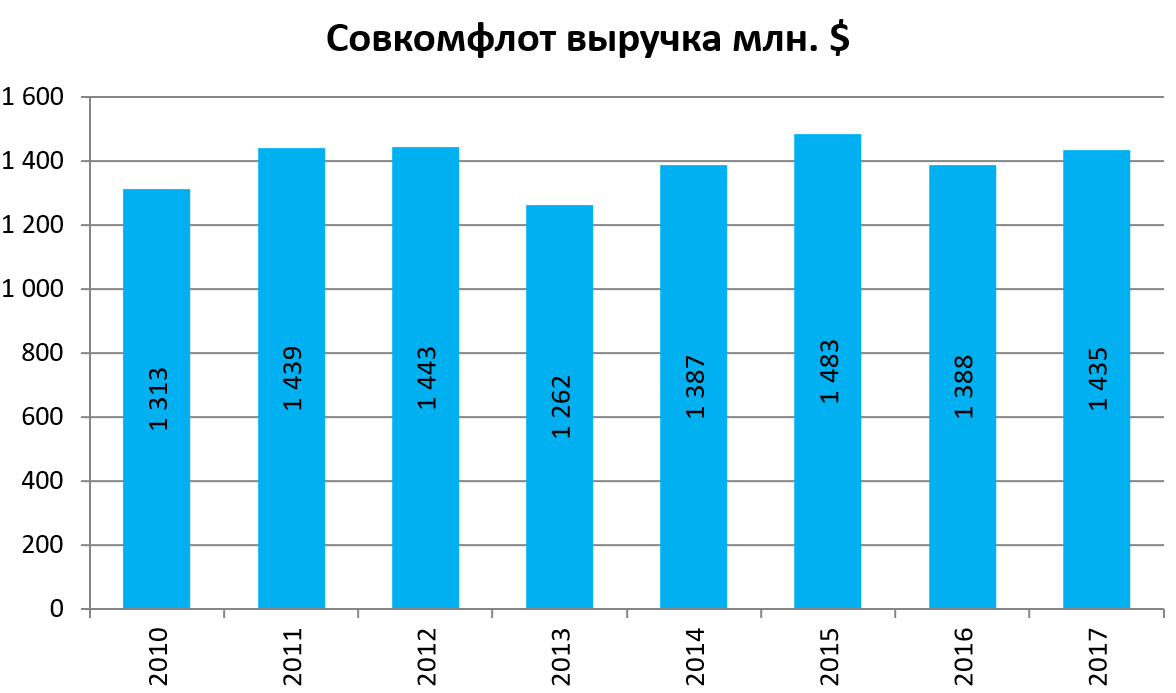

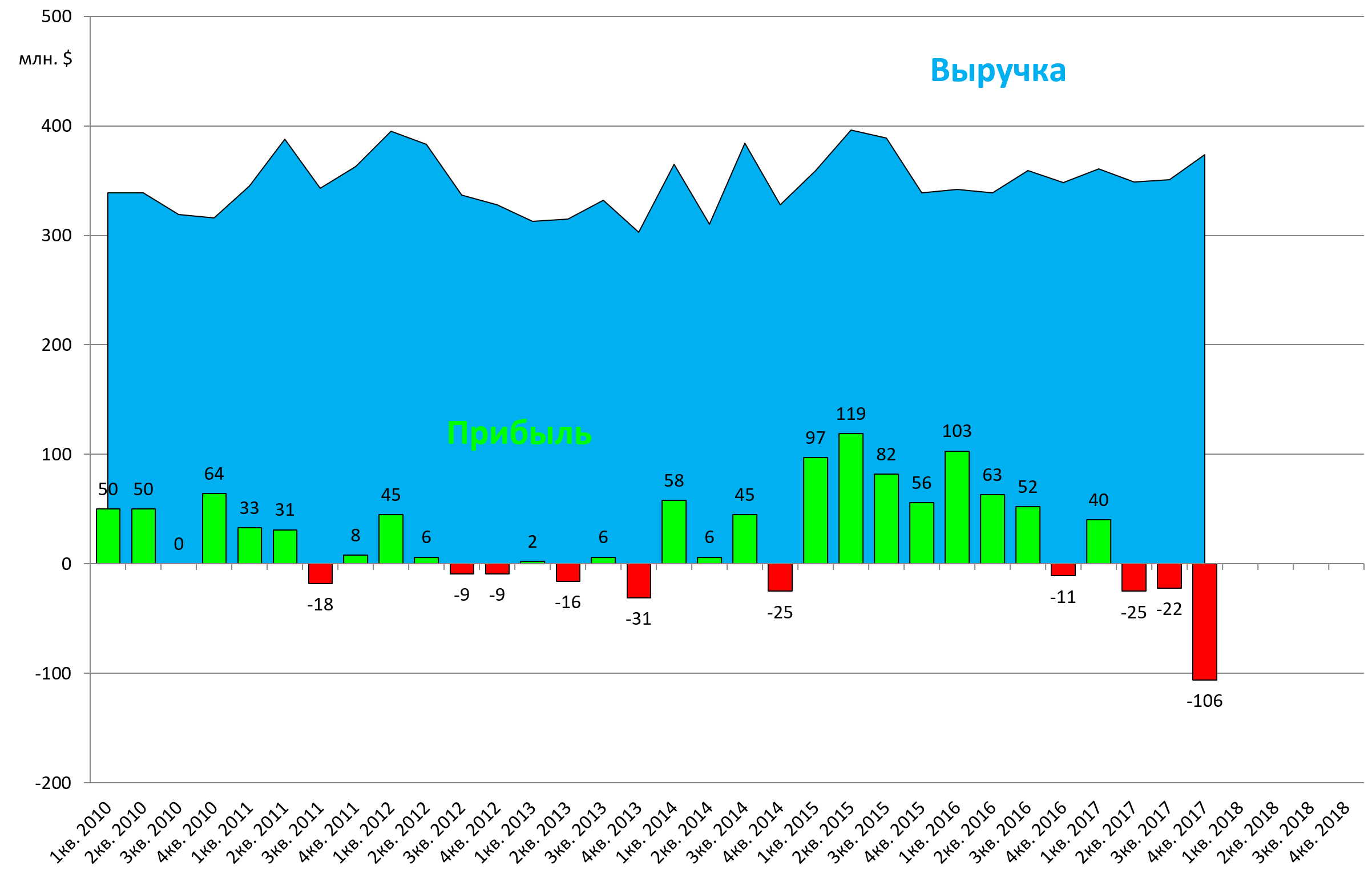

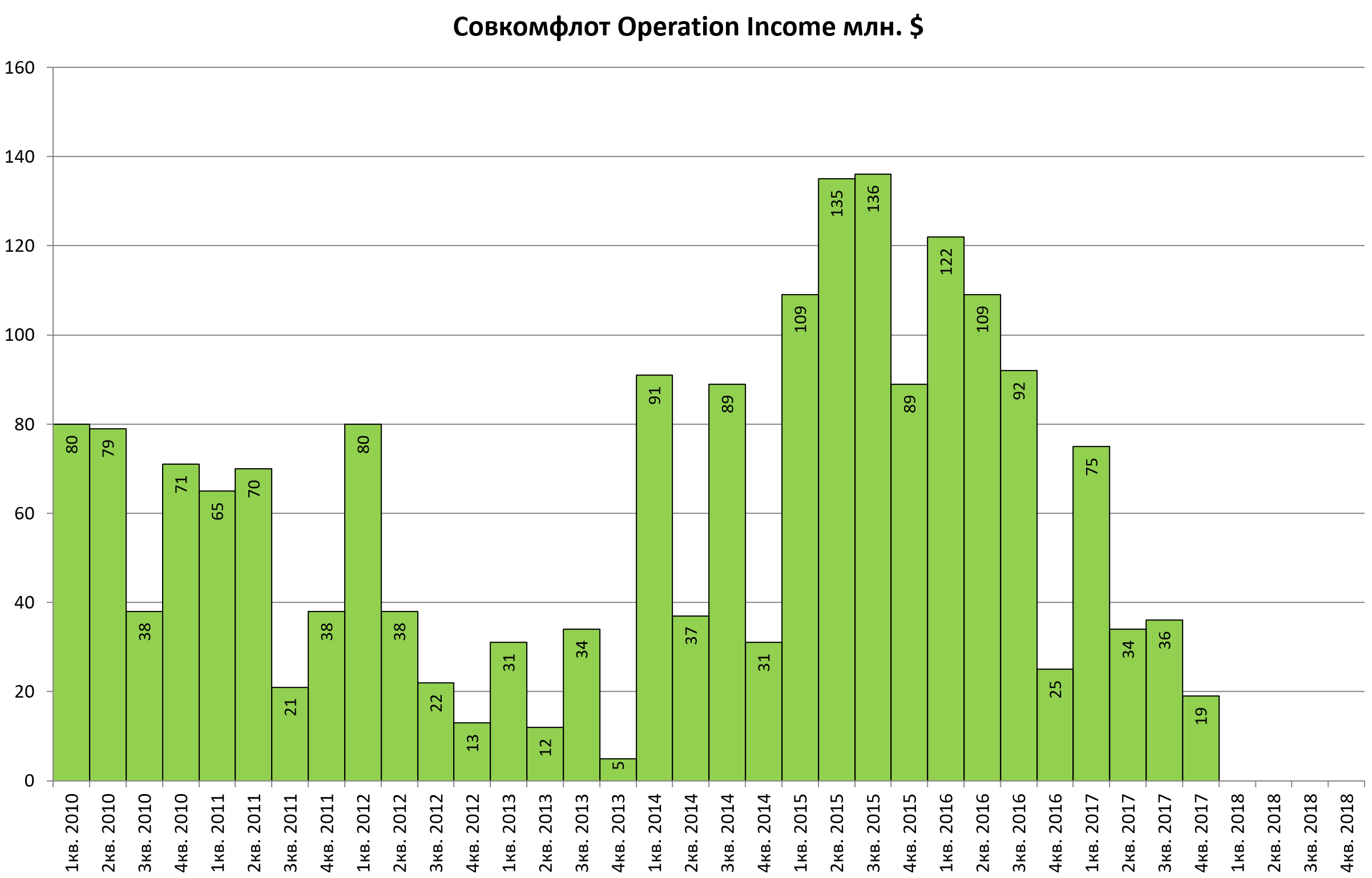

Работа флота группы «Совкомфлот» в 2017 году проходила на фоне беспрецедентно низкой конъюнктуры танкерного рынка: фрахтовые ставки снизились почти на 50 % до уровня 1992, 2011 гг. – худших за последние четверть века , что стало следствием переизбытка спекулятивных заказов после временного всплеска на рынке в 2015 году, а также сказавшегося на отрасли эффекта от сокращения добычи нефти по решению ОПЕК и других нефтедобывающих стран, и эффекта бэквордации в мировой торговле нефтью. Несмотря на это, доходы группы СКФ в тайм-чартерном эквиваленте снизились лишь на 7,4%, что подтверждает устойчивость индустриальной бизнес-модели компании.

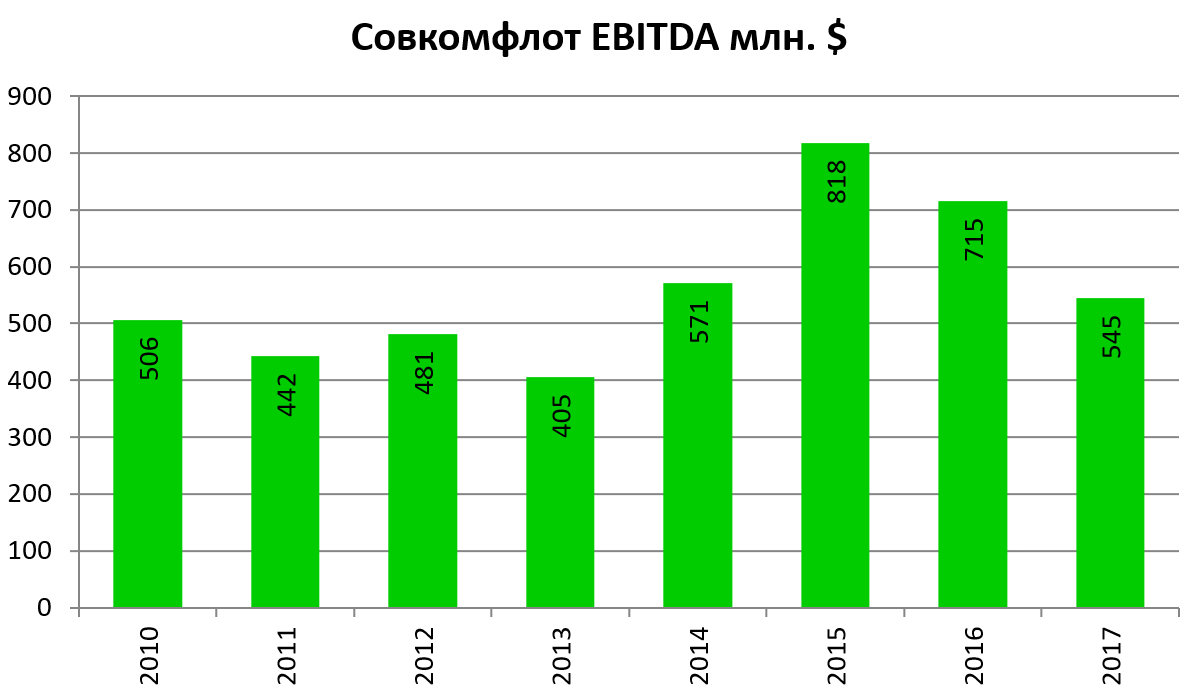

В 2017 году группа СКФ продолжила последовательную реализацию индустриальной стратегии развития, направленной на расширение шельфового и газового сегментов судоходного бизнеса. В 2017 году выручка от работы судов соответствующих дивизионов возросла на 48,7% (шельф) и 17,4% (газ), составив наиболее активный костяк флота, генерирующий компании устойчивую прибыль. В итоге, доля доходов от индустриального сегмента составила 51% в общей доходной базе, благодаря чему компания получила по итогам года операционную прибыль.

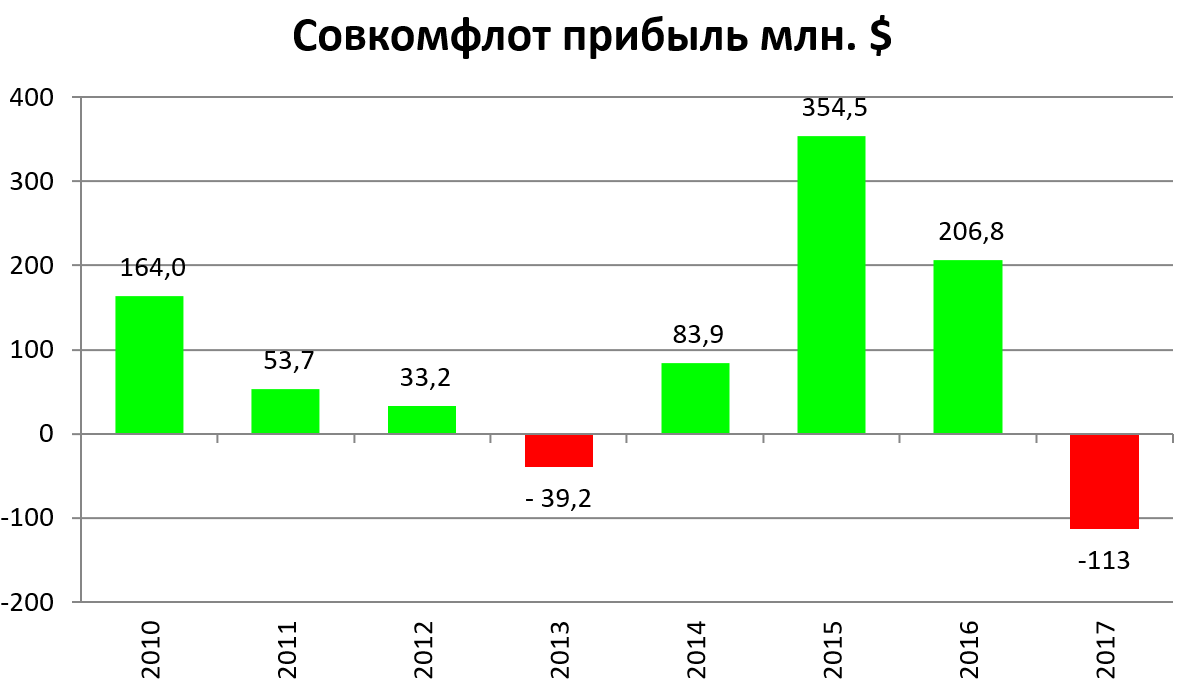

В соответствии со стандартами отчётности по МСФО, в 2017 году компания cформировала немонетарные расходы/резервы на обесценение флота, а также внереализационные расходы по судебным процессам в судах Англии в отношении некоторых сделок, совершенных в период с 2000 по 2004 год, на общую сумму 108 млн. долл. США . Показатель чистой прибыли до налогообложения, скорректированный на начисленные резервы по обесценению флота и внереализационные расходы, составил 10,1 млн долл. США.

Чистая прибыль ПАО «Совкомфлот» по РСБУ составила в 2017 г. 3 391 млн. рублей. Холдинговая компания располагает достаточными резервами для исполнения положений действующей дивидендной политики.

Но раз акций нет, то они и не упали, и не было возможности их купить! А на таких отчетах они бы упали!

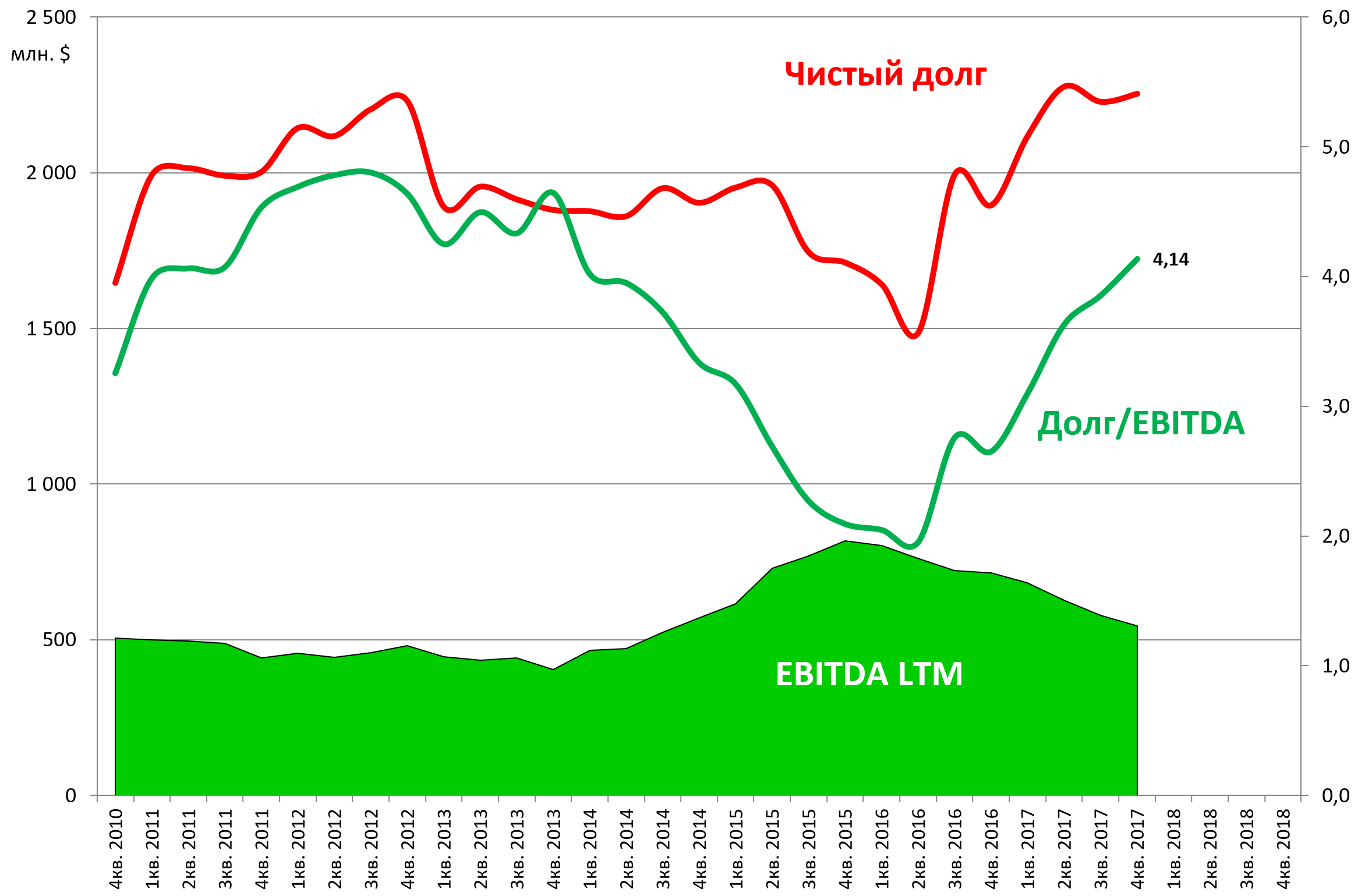

Долг/EBITDA = 4,1

Впервые встречается такой развернутый комментарий менеджмента.

Генеральный директор ПАО «Совкомфлот» Сергей Франк отметил:

"Несмотря на исключительно высокую волатильность на конвенциональных танкерных рынках в 2017 году - худшем за последние четверть век с учётом падения ставок почти на 50% по сравнению с предыдущим годом, - группа СКФ продолжила последовательно реализовывать индустриальную стратегию развития. Растущий сегмент индустриальных проектов обеспечил компании рост операционной прибыли: доходы шельфового и газового дивизионов увеличились на 48,7% и 17,4% соответственно и генерировали компании устойчивую прибыль. Доля доходов от индустриального сегмента составила 51% в общей доходной базе, благодаря чему компания получила по итогам года операционную прибыль, продемонстрировав способность группы СКФ эффективно работать даже в самой низкой фазе судоходного цикла.

Выражаю искреннюю благодарность всем коллегам в море и на берегу за профессионализм и преданность делу, а также клиентам и партнерам СКФ по всему миру за их неоценимую поддержку. Особенно важно отметить, что в этот чрезвычайно сложный год компания продолжила реализацию программы внедрения инноваций на флоте. Группа СКФ ввела в эксплуатацию ряд высокотехнологичных судов, которые были разработаны специально для решения операционных задач наших клиентов в сложных климатических условиях. Мы также предприняли первые значительные шаги к снижению выбросов и разместили первые заказы на поставку танкеров нового поколения, которые будут работать на СПГ, что поможет сделать танкерную отрасль еще более экологически безопасной".

Первый заместитель генерального директора ПАО «Совкомфлот» Евгений Амбросов отметил:

“В прошлом году в тесном взаимодействии с нашими стратегическими фрахтователями компания ввела в эксплуатацию несколько уникальных судов, которые стали важными элементами уникальных логистических схем по транспортировке углеводородов. Одним из таких судов является ледокольный танкер-газовоз «Кристоф де Маржери», специально спроектированный для обеспечения экспорта СПГ из удаленных арктических месторождений полуострова Ямал в российской Арктике. Новейшие логистические и технические решения отрабатывались на судах группы СКФ на протяжении последних десяти лет в ходе различных экспериментальных рейсов и участия в индустриальных проектах. Флот СКФ также пополнили три новых высокотехнологичных судна снабжения, которые будут эксплуатироваться в рамках проекта «Сахалин-2» в интересах наших долгосрочных партнёров, компании «Сахалинская Энергия». Один арктический челночный танкер высокого ледового класса в 2017 году был передан в эксплуатацию фрахтователю для работы в рамках проекта «Новый порт»”.

Первый заместитель генерального директора, главный инженер ПАО «Совкомфлот» Игорь Тонковидов сказал:

“В 2017 году «Совкомфлот» укрепил репутацию лидера по инновациям в судоходстве, сделав значительный шаг в области безопасности окружающей среды. Совместно с судостроительными партнёрами в России и за рубежом, «Совкомфлот» стал инициатором строительства так называемых «зеленых» Афрамаксов» - танкеров, использующих в качестве топлива сжиженный природный газ, что значительно снижает негативное воздействие на морскую экосистему. В 2017 году компания заказала шесть таких танкеров, их поставка запланирована в 3 кв. 2018-1 кв. 2019. Данные суда будут не просто соответствовать всем международным и национальным нормам по выбросам, но и во многом опередят их. Фактически компания задала новый стандарт судоходства в экологически уязвимых районах Мирового океана”.

Первый заместитель генерального директора, финансовый директор ПАО «Совкомфлот» Николай Колесников прокомментировал:

"В 2017 году компания заключила ряд сделок по финансированию на общую сумму 367 миллионов долларов США, включая дополнительный выпуск еврооблигаций на сумму 150 миллионов долл. США, размещенных с существенной переподпиской и по одной из самых низких ставок в отрасли. Способность компании получать финансирование на российском и международных рынках в любых рыночных условиях отражает устойчивость бизнес-модели СКФ, которая обеспечивает компании стабильный и предсказуемый доход и денежный поток.

По состоянию на конец 2017 года объем законтрактованной выручки будущих периодов составил 8,1 млрд. долларов США, большая часть которого приходится на долгосрочные индустриальные проекты. В отчетном периоде международные рейтинговые агентства подтвердили кредитные рейтинги Группы на их текущем уровне".

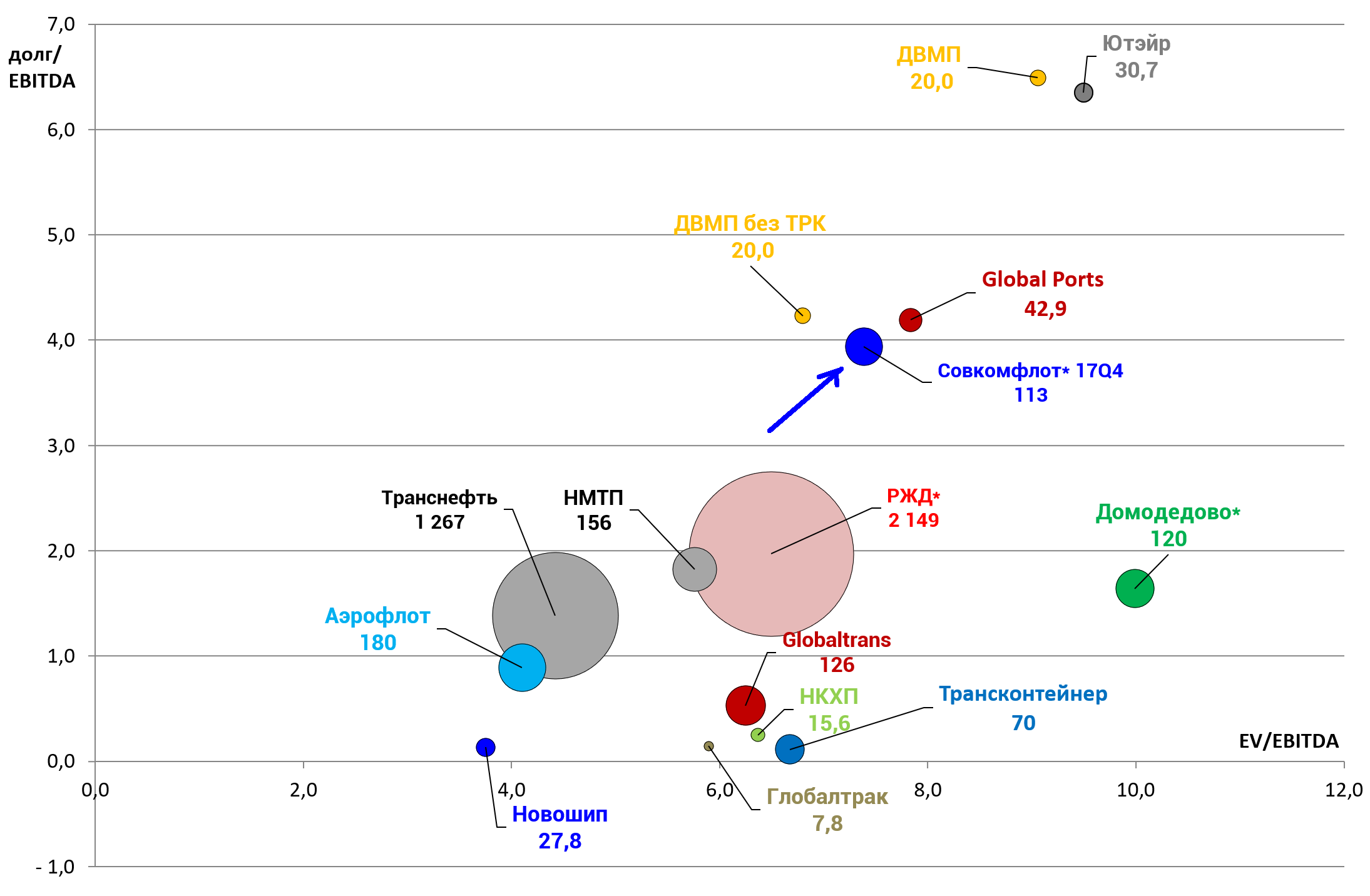

Оценим компанию исходя из параметров приватизации.

Интересный момент. EV НМТП, Совкомфлота и Аэрофлота равны.

Выходит не дешево, тем более $2,2 млрд. долга, приватизация вероятно затянется.