20.06.2018, 15:11

Немного интересных фактов

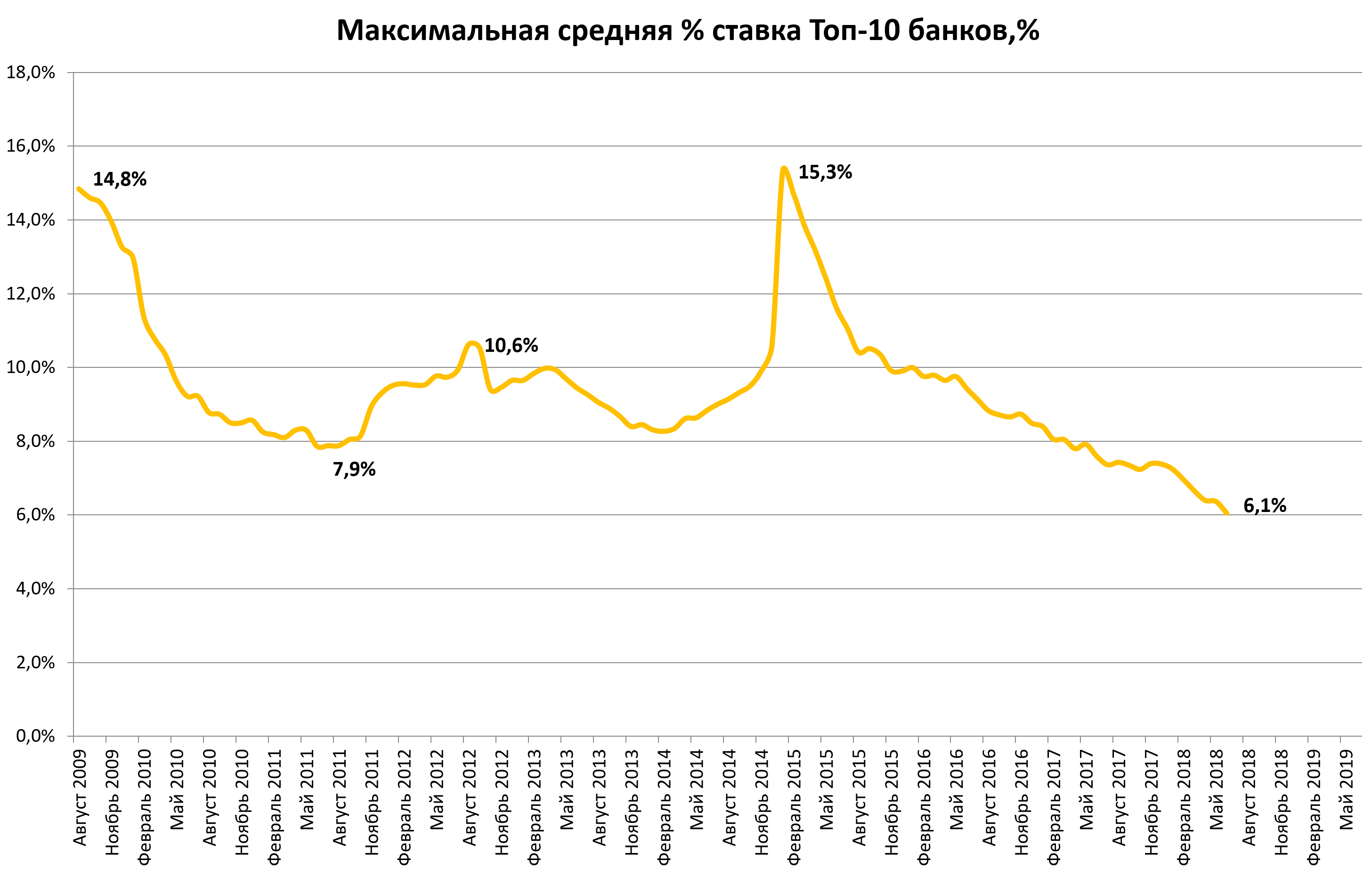

Средняя максимальная ставка по вкладам десяти российских банков, крупнейших по объему привлечения депозитов физических лиц в рублях, в первой декаде июня опустилась до 6,05% , обновив исторический минимум .

Об этом свидетельствуют материалы ЦБ РФ. В третьей декаде мая показатель составлял 6,27%.

ЦБ с конца ноября рекомендует банкам привлекать средства населения по ставке не выше значения средней максимальной процентной ставки плюс 2%.

Мы сделали вот такую диаграмму:

Действительно минимум!

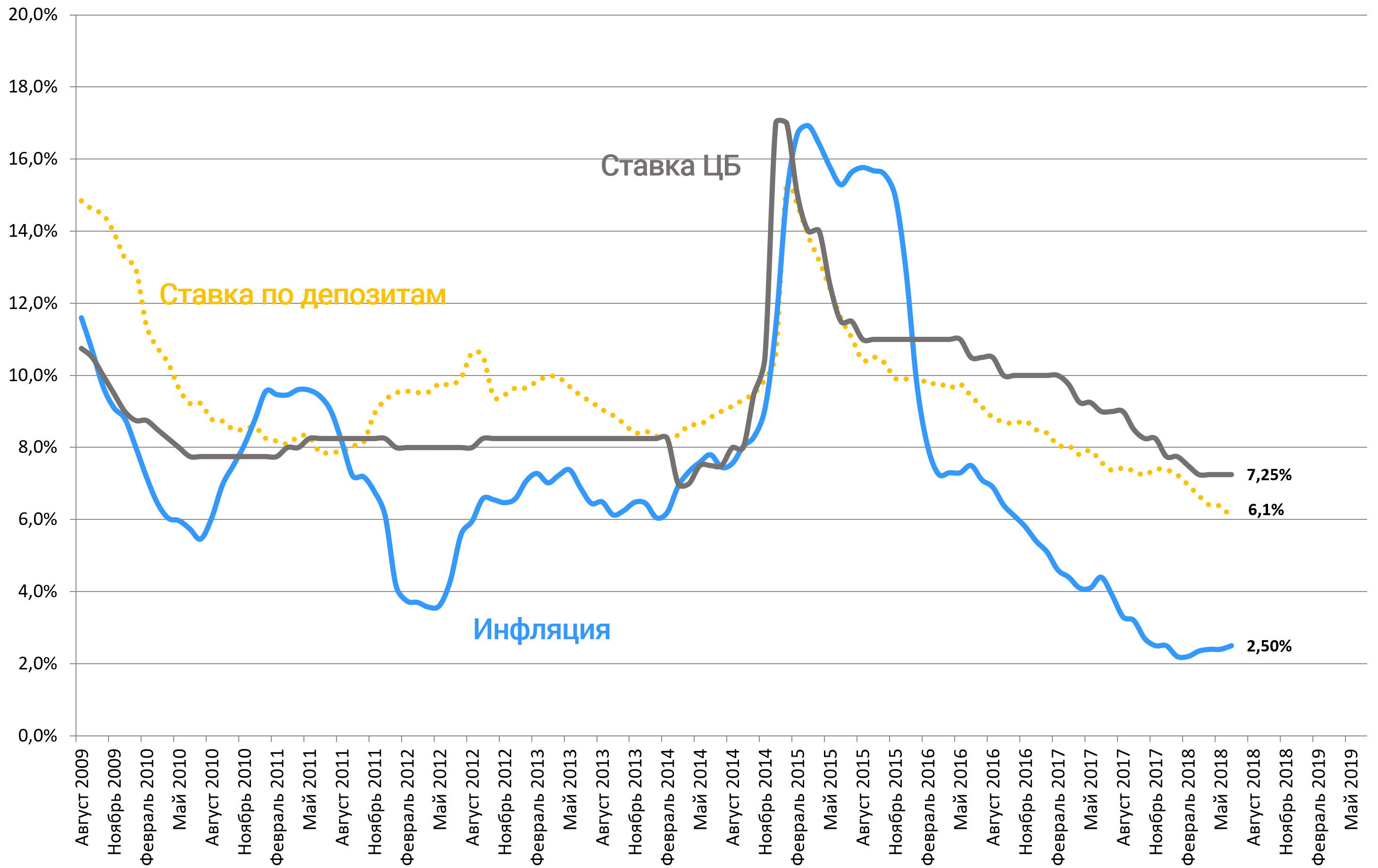

Интересная корреляция со ставкой ЦБ в разные моменты времени. Практически весь период с 2009 по 2014 ставки по депозитам были выше, чем ставка ЦБ, а теперь наоборот, все из-за инфляции.

Что тут можно сказать? Ставка в 6% должна мотивировать искать альтернативы, по крайней мере в теории это так.

Сбербанк, конечно, придумал супер-вклад! 6%! Победы Российской сборной не прошли зря. Ура!

В остальном доходности очень низкие. Максимум 4,5% и при определенных условиях.

Про дивиденды Сбербанка видимо знает 0,1% населения.

http://eve-finance.ru/t/sberbank-dividendy-za-2018-vy-eshhe-hranite-dengi-v-sberkasse/652

Казалось бы, кто понесет под такие %%? Даже были мысли, что будет отток из депозитов, но не тут то было. И это удивительно!

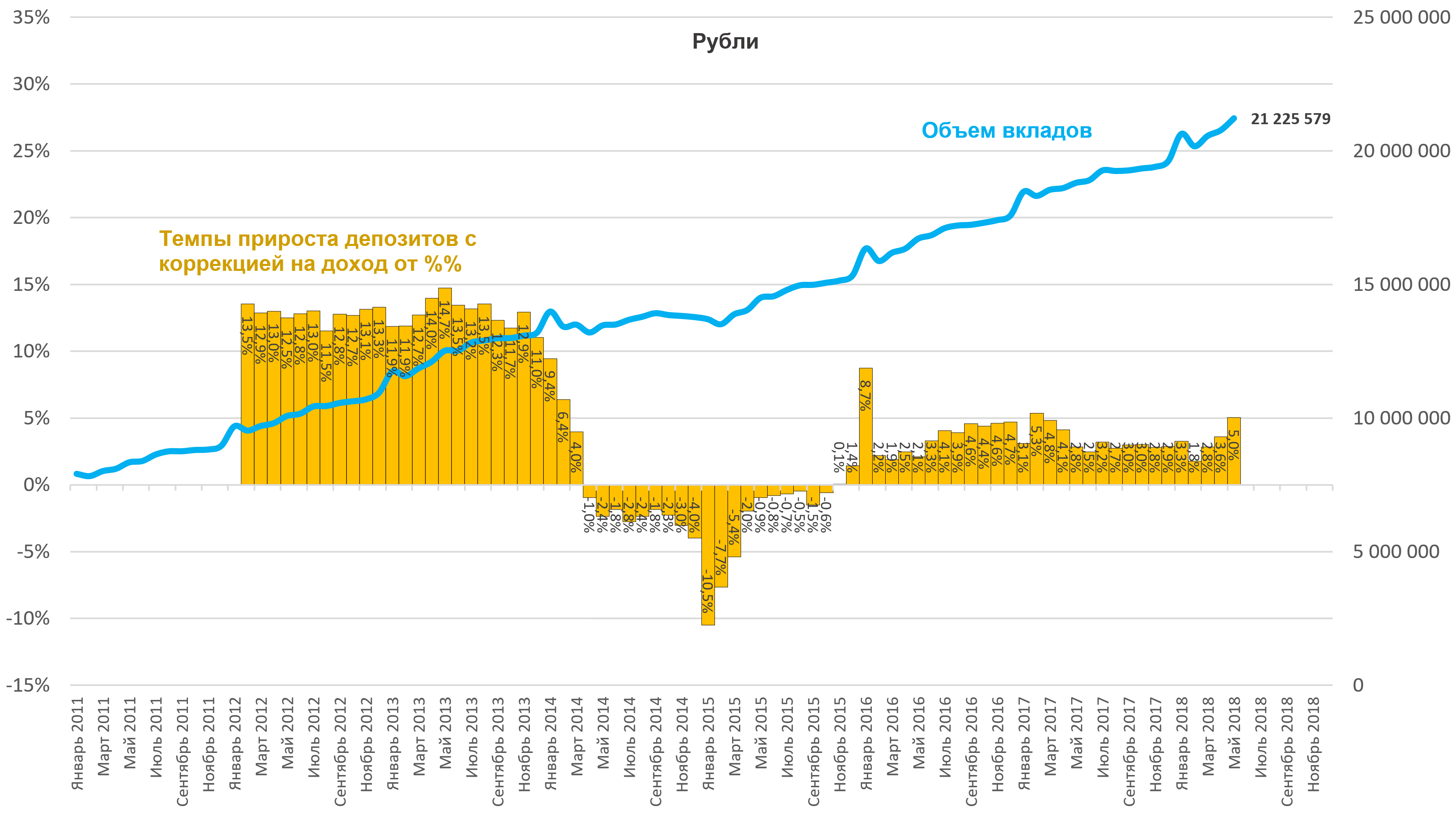

Объем рублевых вкладов физ.лиц по стране уже составил 21 трлн руб и он растет в среднем темпами по 3% в год, а мае даже было ускорение до 5%.

При этом доходы от %% учтены в расчете темпов.

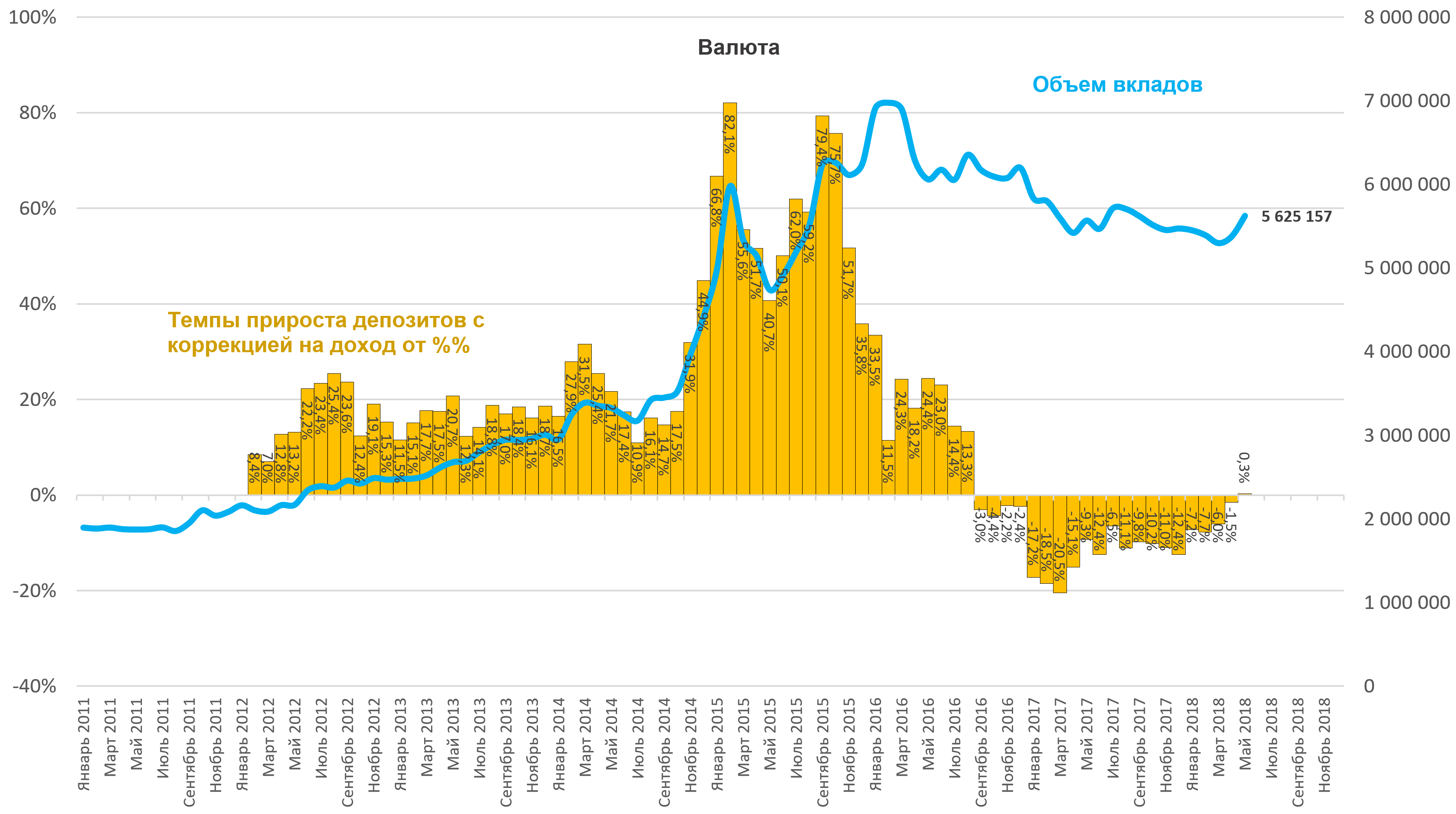

Долларовые вклады перестали быть популярны с 2016. Еврооблигации конечно же лучше.

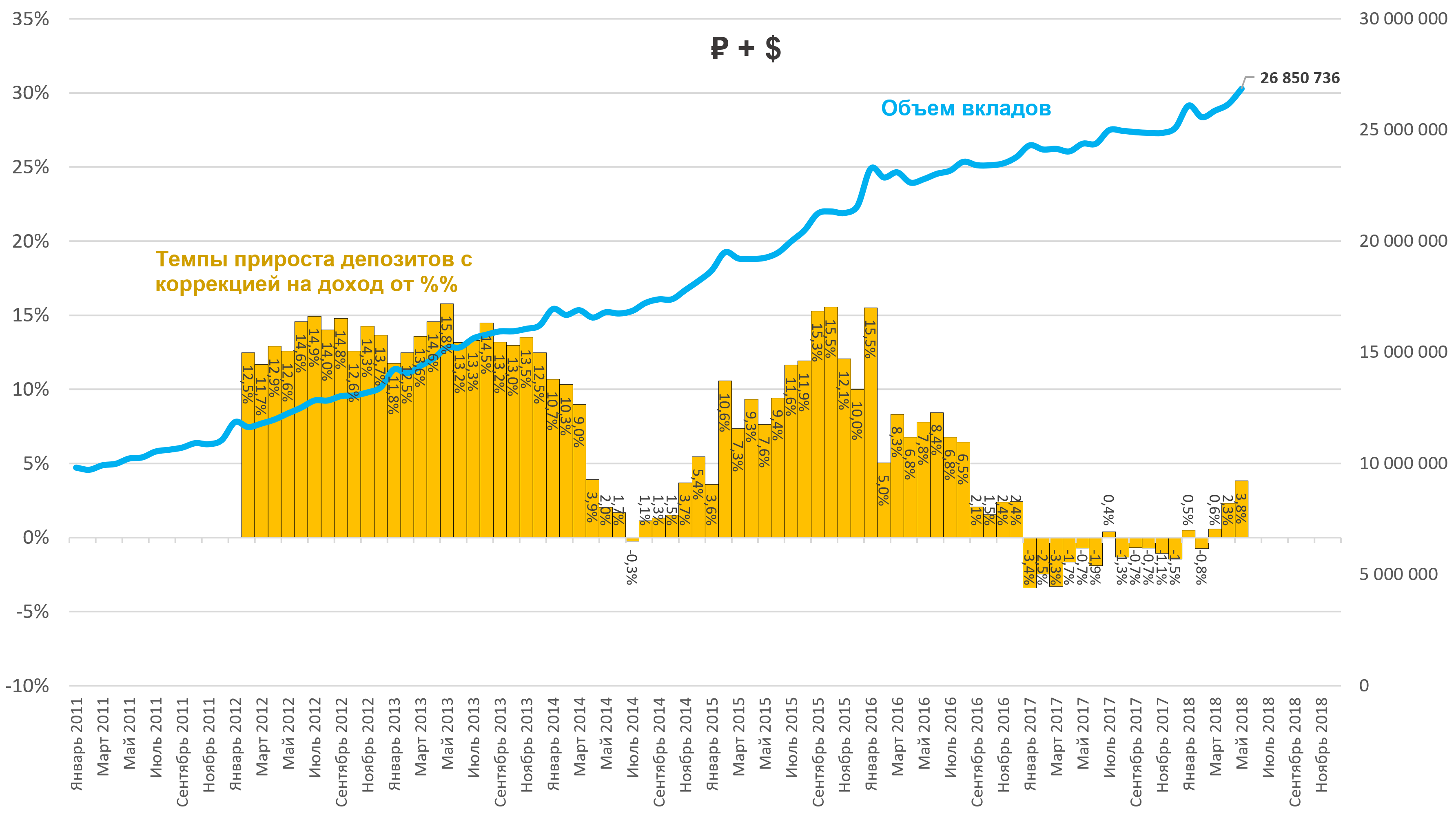

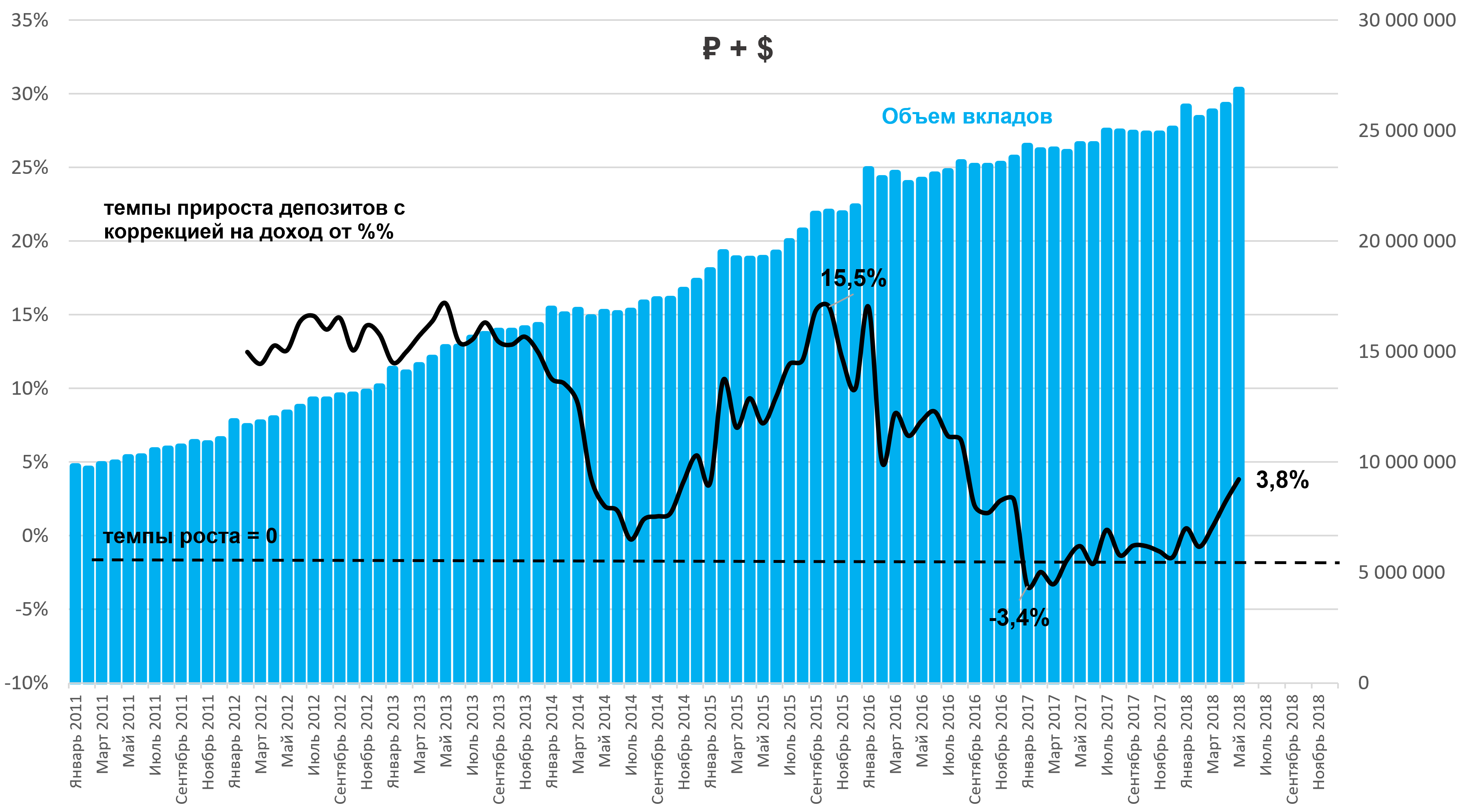

Итого суммарный объем депозитов 26,85 трлн руб. Речь только о физиках. Колоссальные цифры.

Тут каждый может пофантазировать…вот бы 1 трлн. руб на фондовый рынок и индекс МосБиржи был бы 3000, а если 2 трлн…

Темп прироста депозитов стал положительным. Однако, стоит сказать, что это на фоне роста интереса к фондовому рынку, ОФЗ, ИИС и т.д.

Накопление это хорошо, $0,5 трлн. денег это хороший капитал для банков.

В любом случае, ожидается “пробитие” уровня в 6%, а это позитивно для историй типа AСК, Ленэнерго ап, ЛУКОЙЛ и т.п.

То есть чем ниже ставки, тем сложнее сидеть в депозитах ВТБ и Сбербанка на фоне акций ВТБ и Сбербанка.