01.11.2018, 06:38

Вчера акции Сургутнефтегаза в преддверии отчета стали наливаться соками.

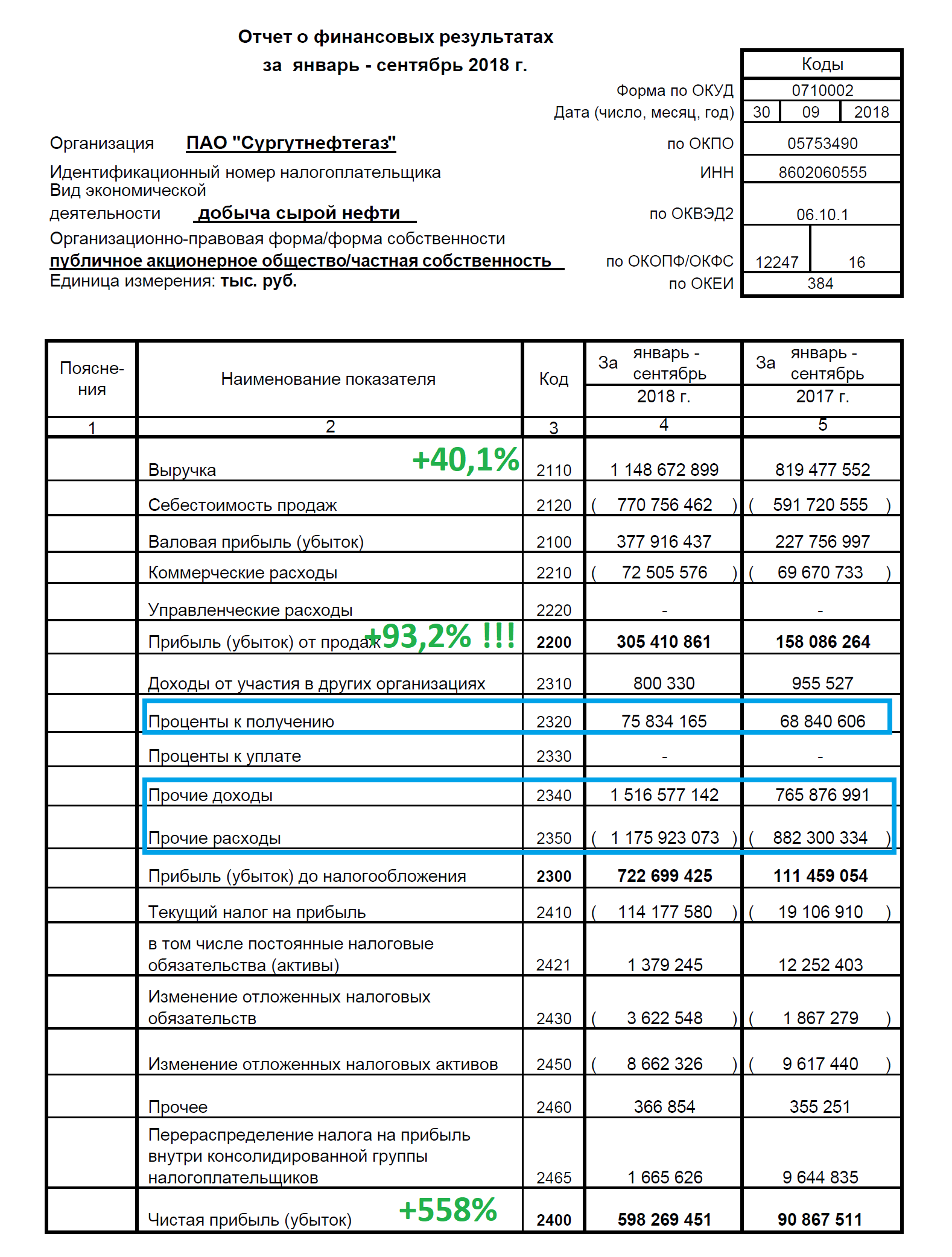

Документ на память.

Ключевое внимание на прибыль от продаж, а переоценку $$$ каждый мог посчитать заранее.

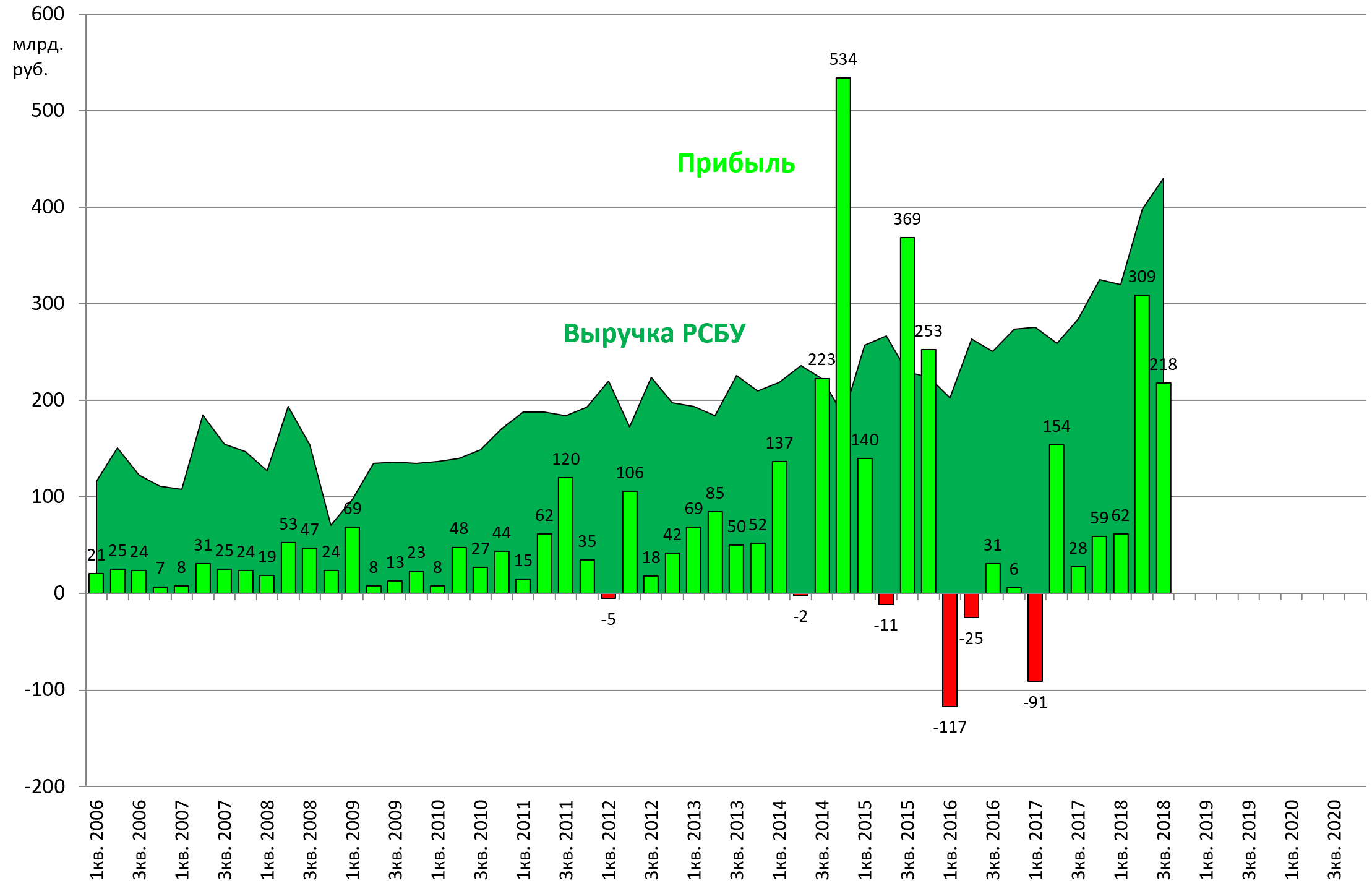

Внимание, диаграмма с выручкой и чистой прибылью.

Эффект рублевого барреля!

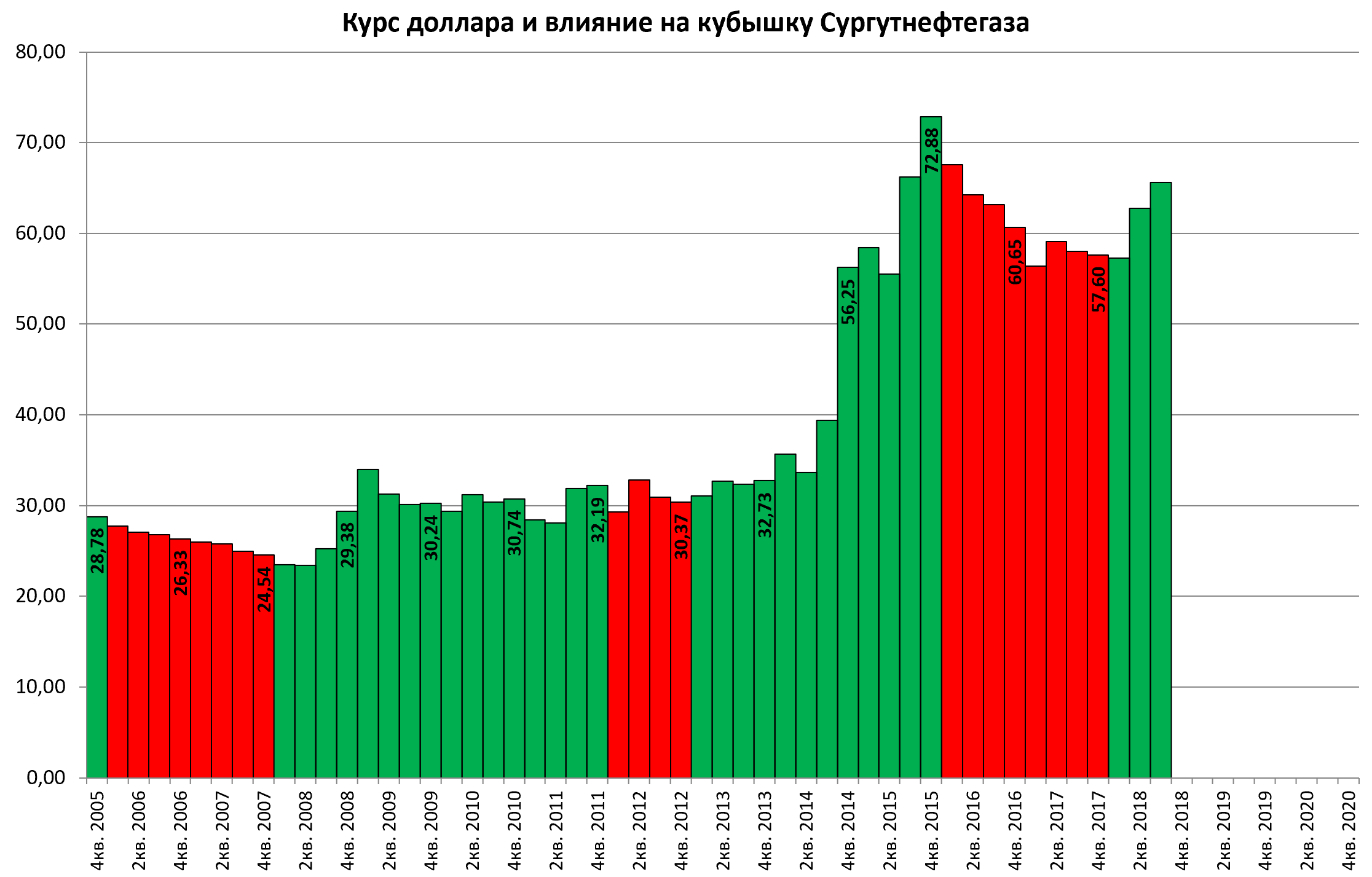

То есть когда, допустим, неожиданно случилась девальвация, у инвестора всегда есть запасной ход - покупка акций экспортеров и… префов Сургутнефтегаза.

https://eve-finance.ru/t/devalvacziya-i-eksportery/1726

https://eve-finance.ru/t/chto-vygodnee-prefy-surgutneftegaza-ili-prosto-dollar/1961

Компания в выигрыше вдвойне, от роста кубышки и от нефтедобычи.

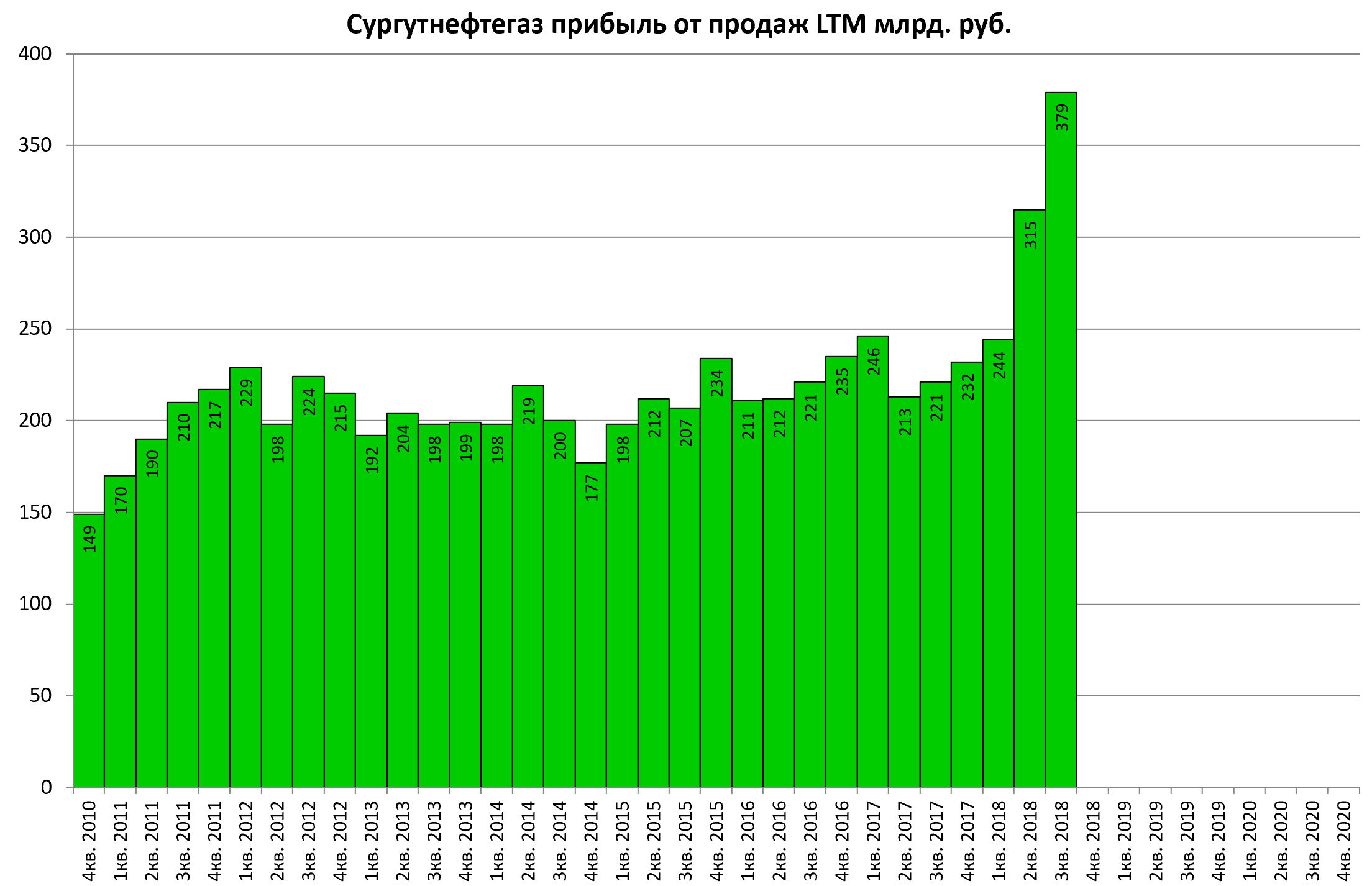

Прибыль от продаж фактически удвоилась, то есть основной бизнес резко улучшился.

Рассчитывать дивиденд пока рановато, ведь мы не знаем курс на 31.12.2018.

Тем не менее, навскидку, 6 рублей на преф уже просматриваются.

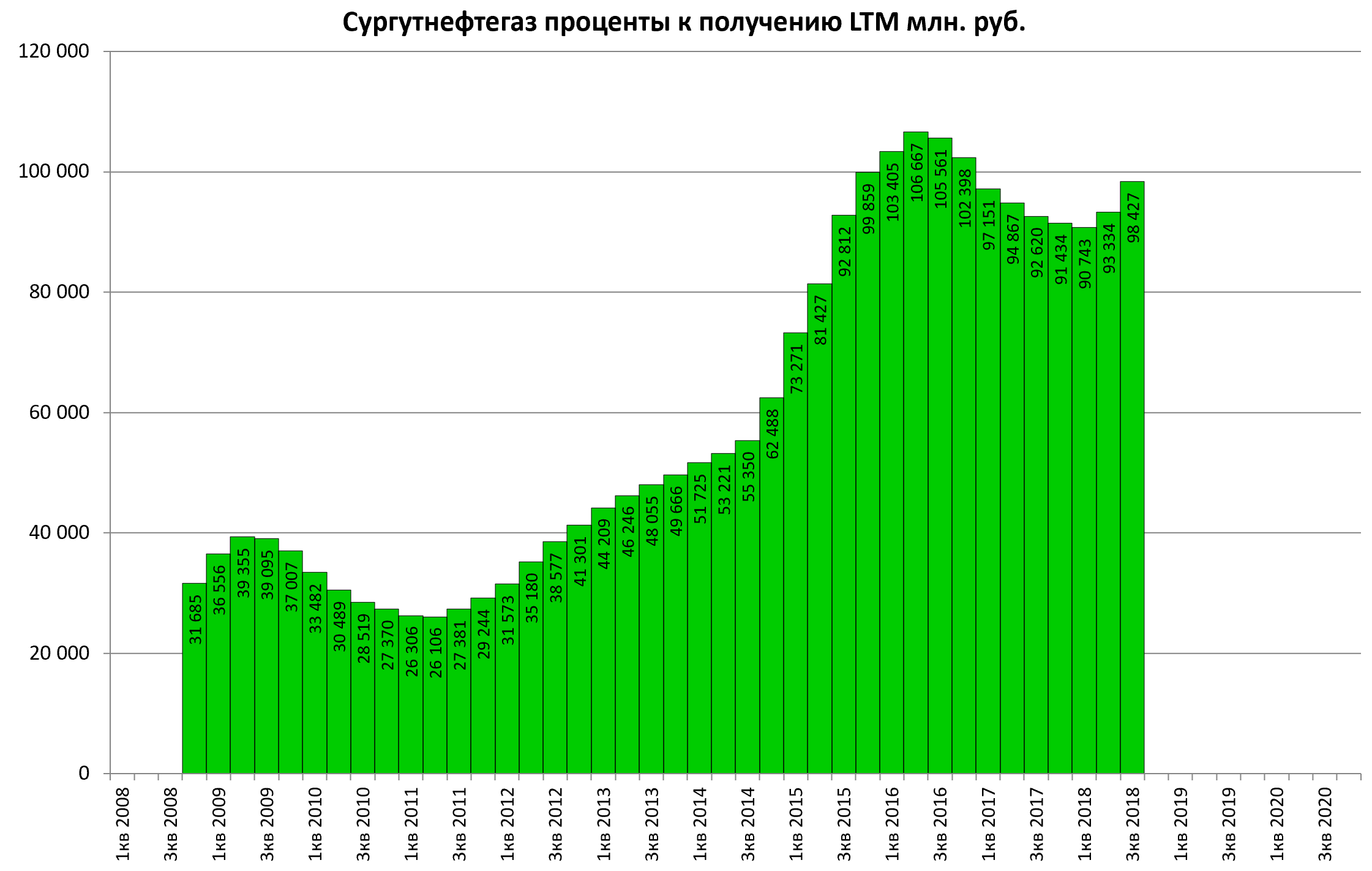

Кубышка достигла нового исторического пика.

В 3-м квартале проценты от кубышки были исторически рекордными - 28,209 млрд. рублей.

В годовом эквиваленте этот показатель также растет и приносит целых 100 млрд. рублей.

То есть все три сегмента бизнеса Сургутнефтегаза на подъеме:

-

Нефтедобыча дает 400 млрд. в год до налогов.

-

В этом году доллар вероятно будет в плюсе, после двух лет снижения. Это даст 300-400 млрд. рублей.

-

Проценты от депозитов принесут еще 100 млрд. рублей.

Есть целый ряд оснований надеяться, что 2019 будет если и хуже, то лишь не намного.