09.06.2018, 09:19

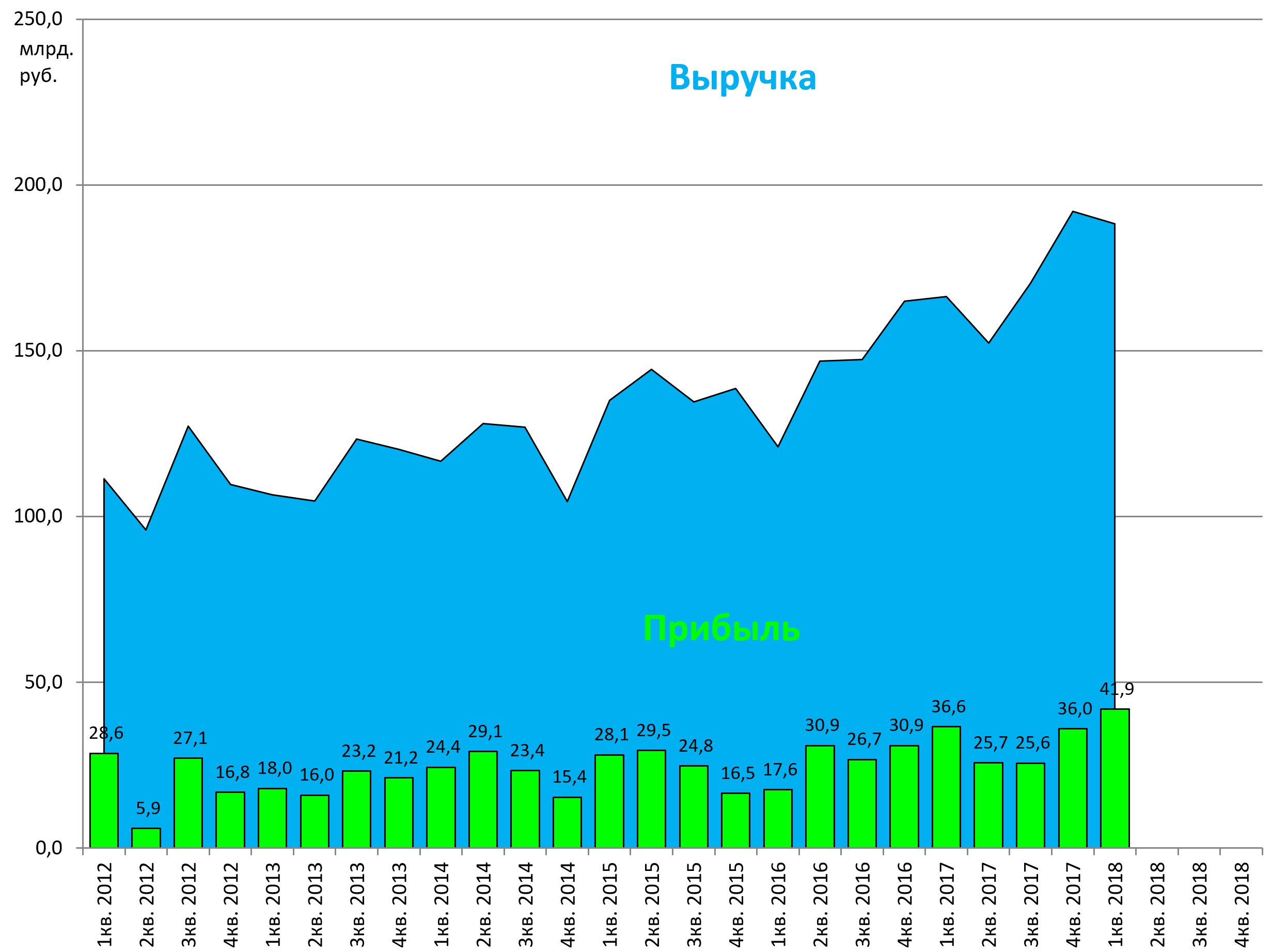

Татнефть отчиталась на уровне аналогов.

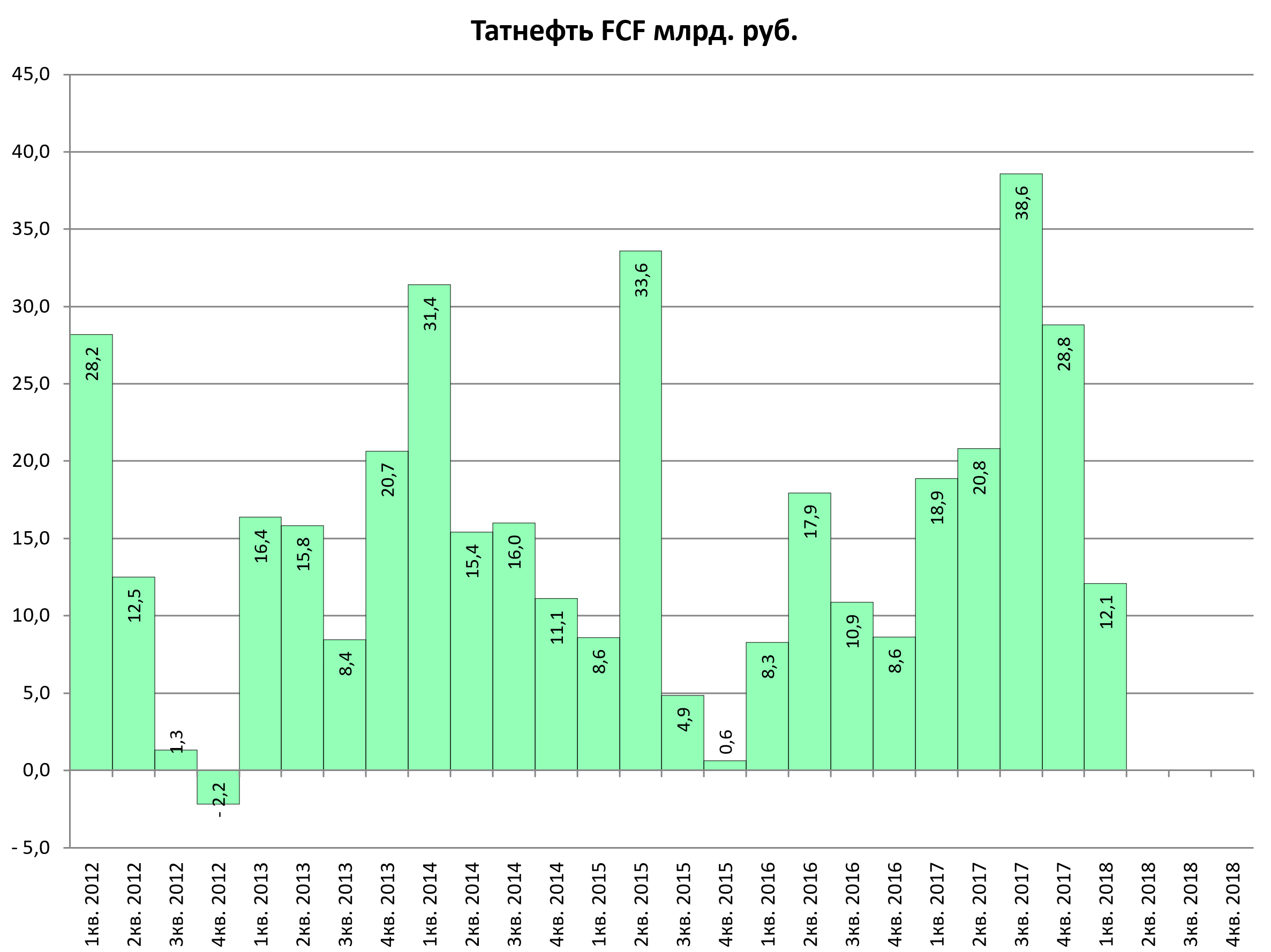

Снизился FCF, но из-за разовых моментов, не связанных с операционной деятельностью, так что не в счет.

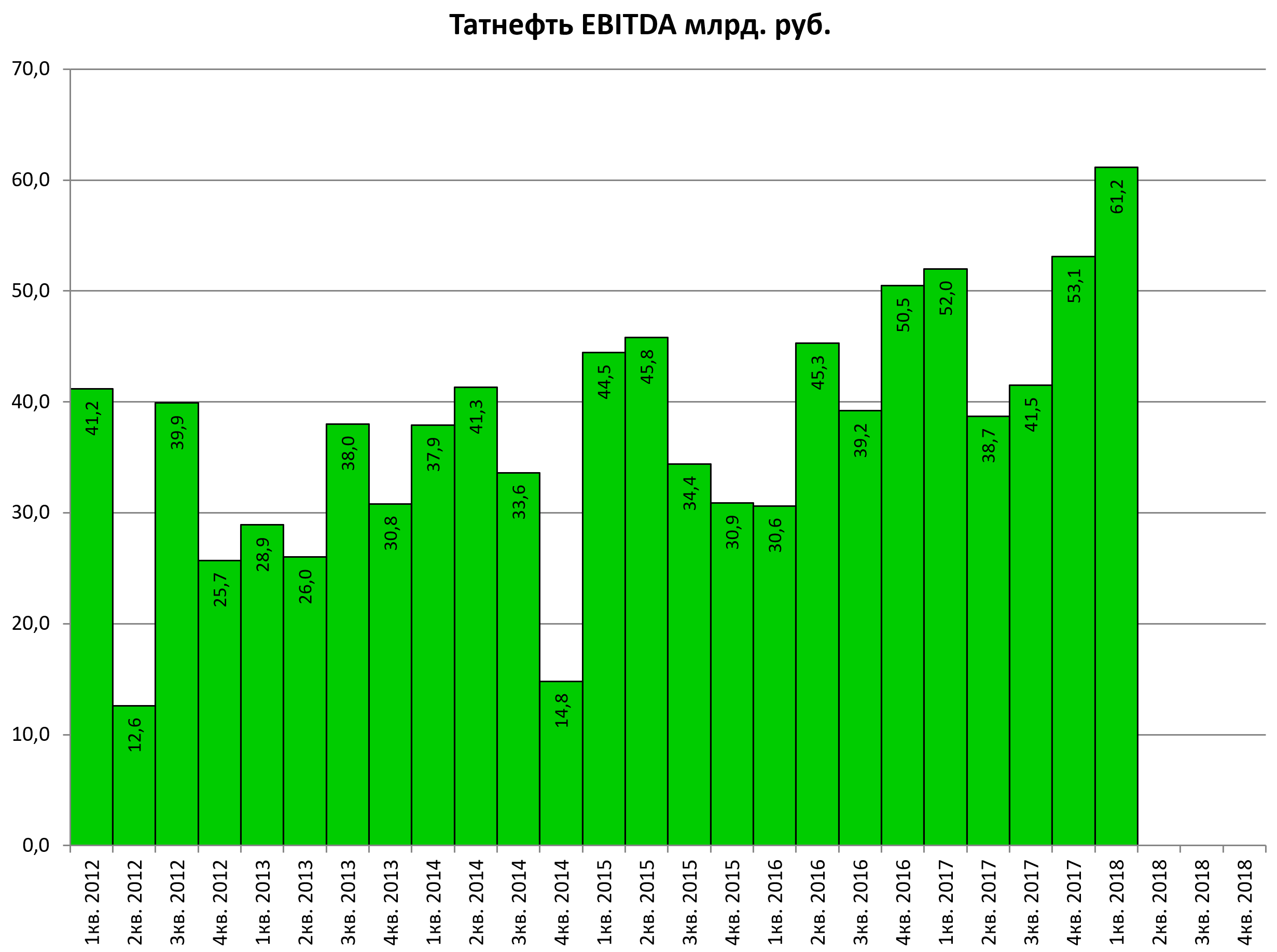

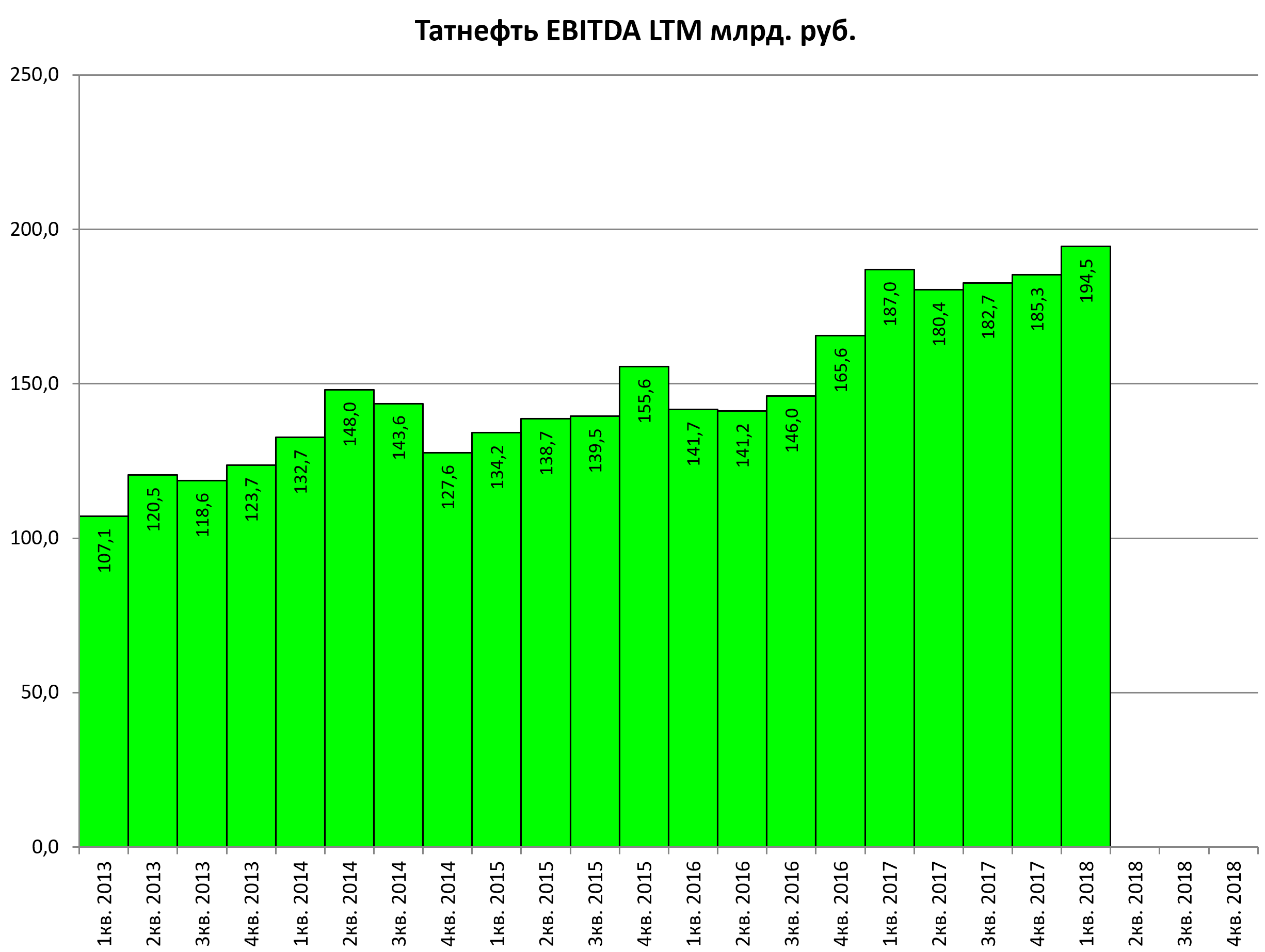

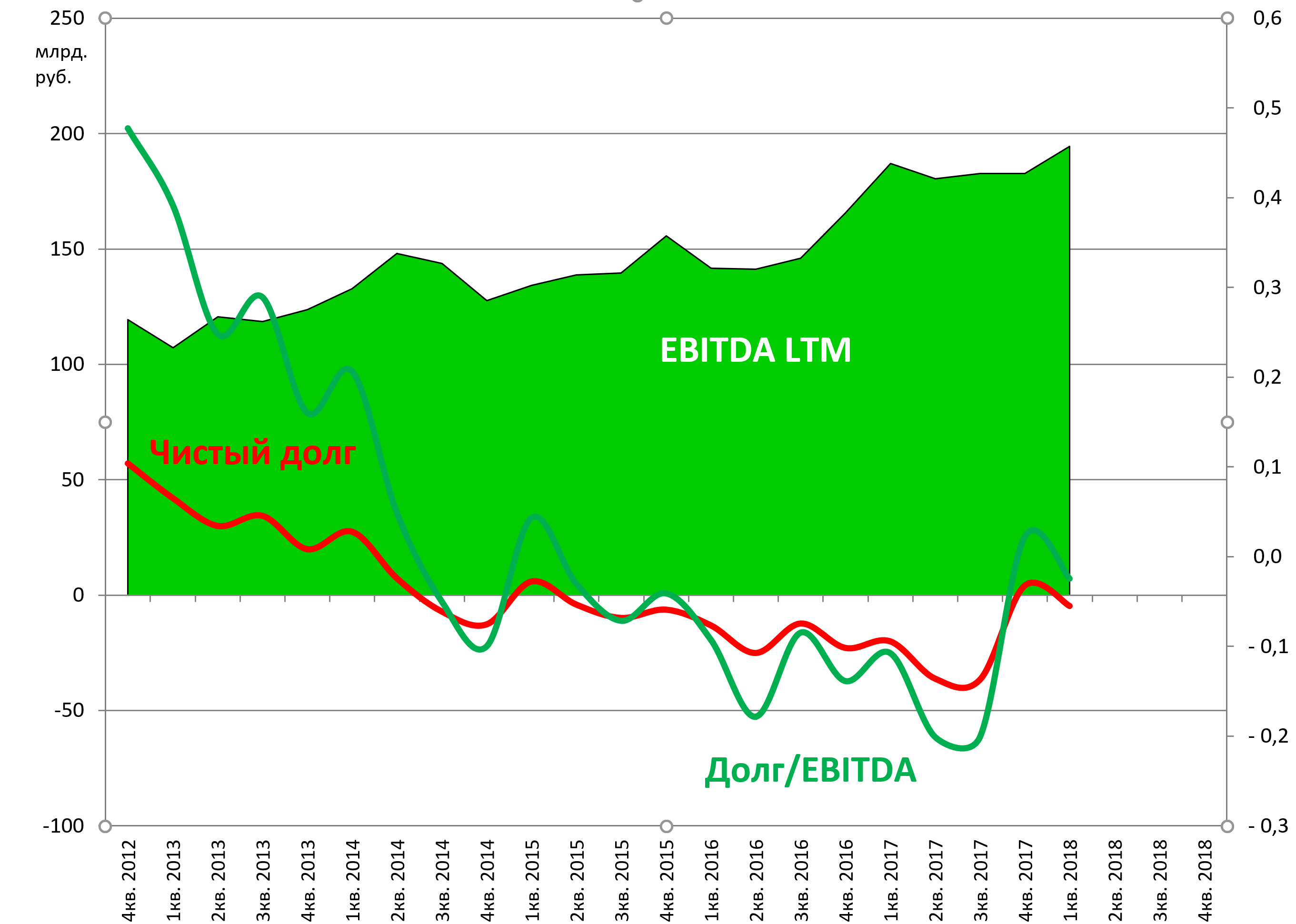

Лучшая прибыль и EBITDA с 2012. По итогам 2-го квартала будет еще больше.

FCF формально снизился к 1-му кварталу 2017, но из-за банковской деятельности.

Специально писали про Банк Зенит

http://eve-finance.ru/t/bank-zenit-otchet-za-1-j-kvartal-2018-po-msfo/1197

На самом деле доходы выросли, а CAPEX без изменений.

Долг занырнул обратно в отрицательную область.

Но скоро будет выплата дивидендов.

EV/EBITDA = 7,6

долг/EBITDA = 0,0

P/E = 11,5

Если грубо EBITDA Q1 помножить на 4, ориентируясь на рост нефти, то форвардный EV/EBITDA снижается до 6,0, впрочем, акции по-прежнему будут самыми дорогими в секторе.

Плюс, тогда мультипликаторы улучшатся не только у Татнефти.

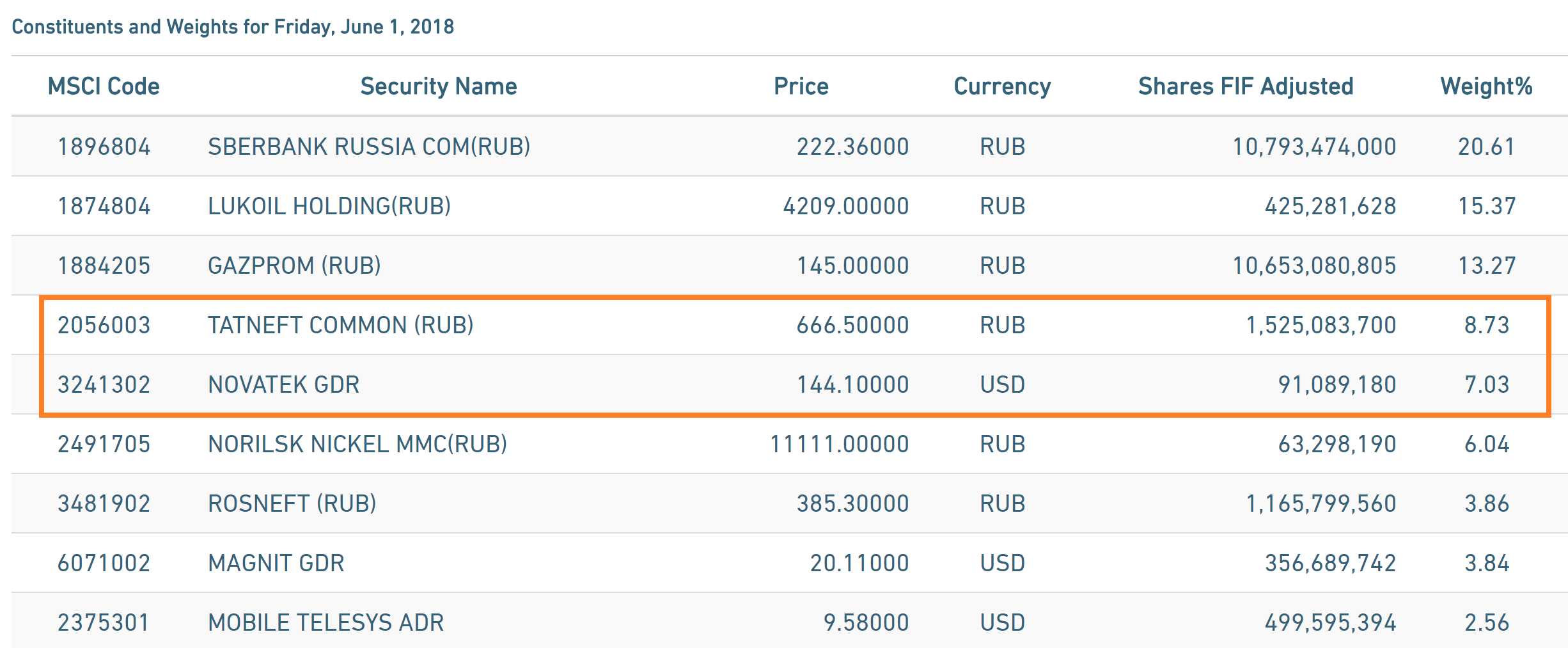

Самое главное, что НоваТЭК пошел на сближение в индексе MSCI Russia.

Как только FIF Татнефти понизят на 0,05 это будет сразу повторение истории с Магнитом, как осенью 2017.