09.05.2018, 07:12

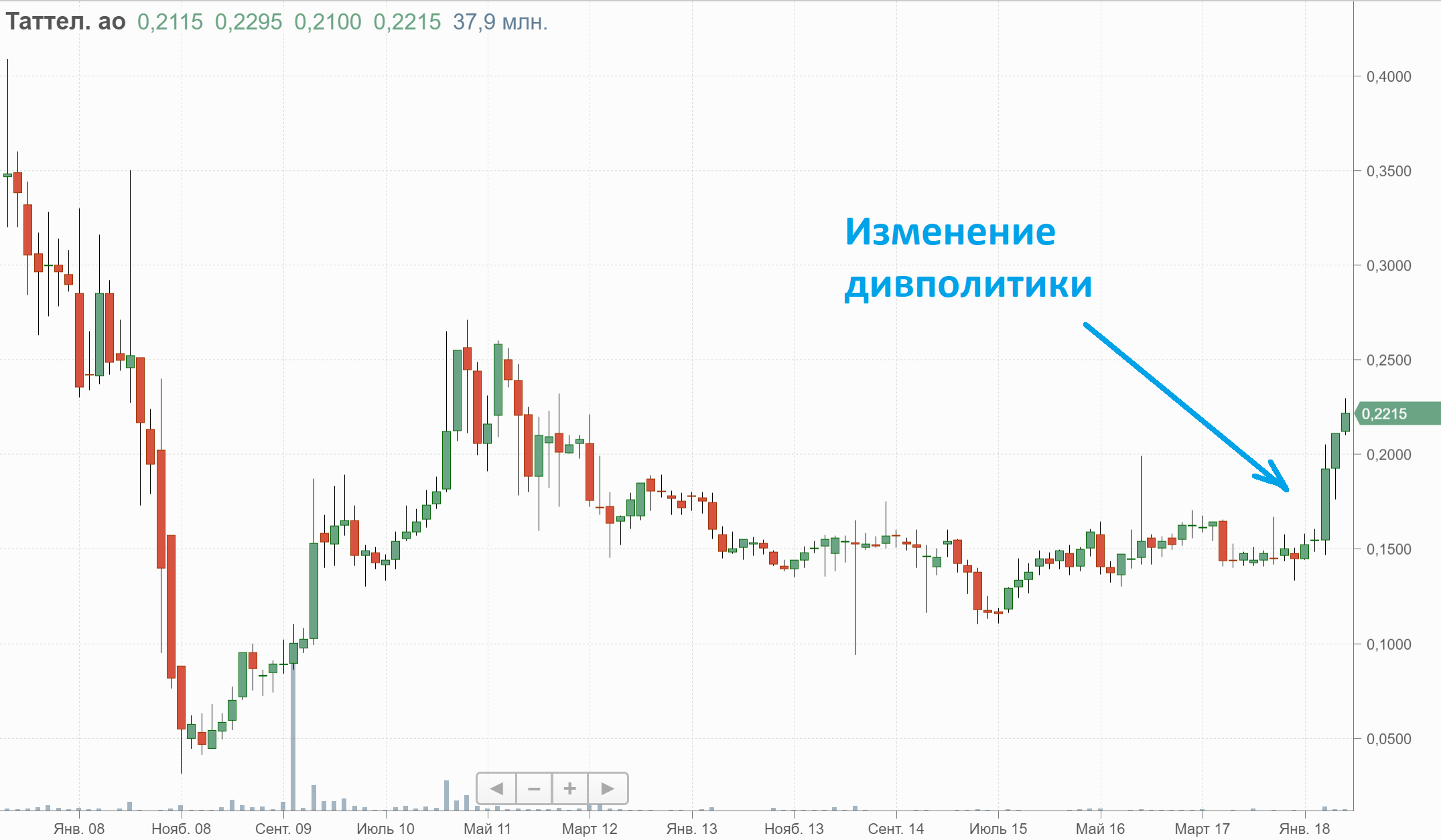

Некогда самый дешевый телеком, уже стал одной из лучших акций 2018 года.

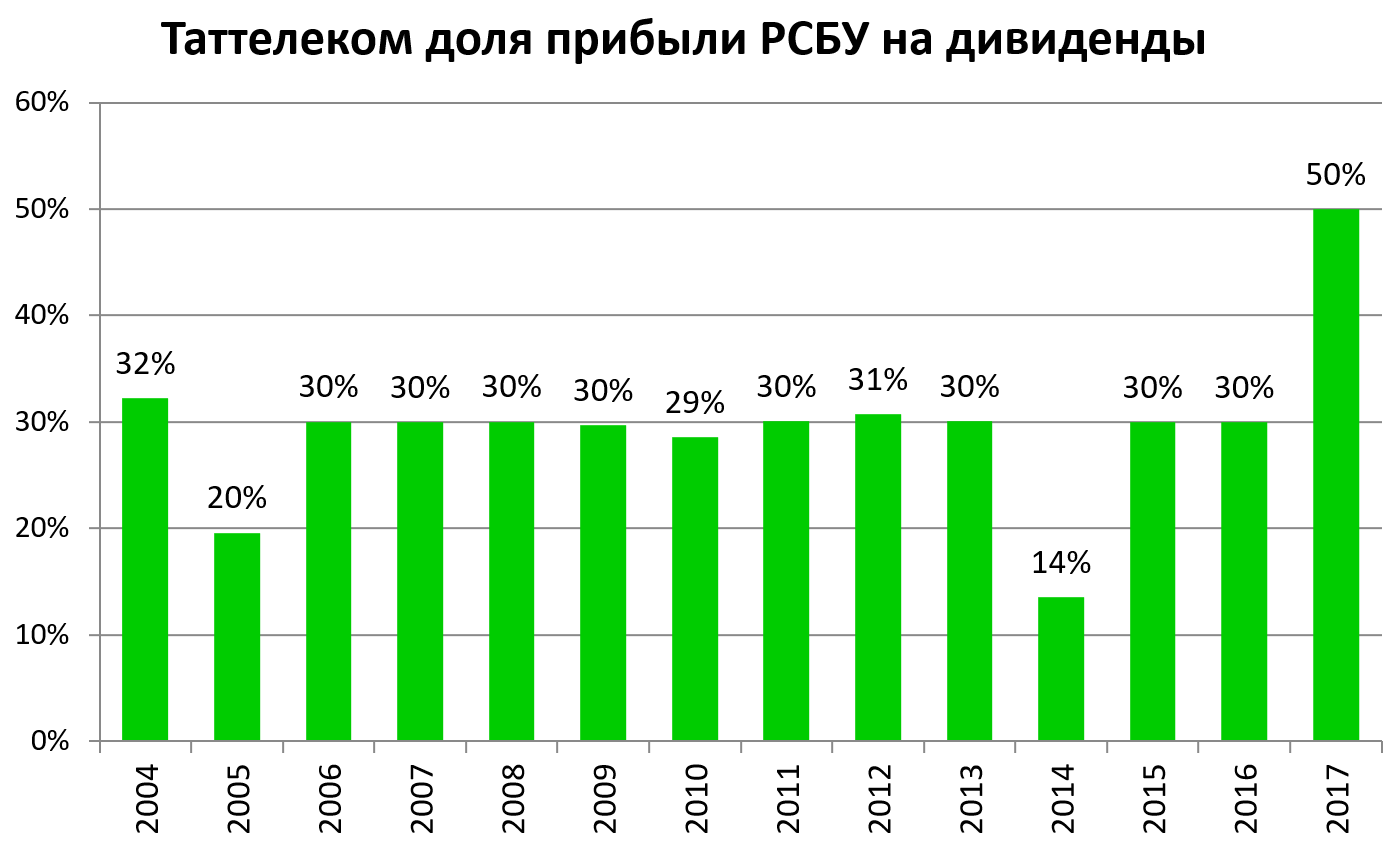

Изменение дивполитики, совпавшее с неким ростом прибыли очень порадовало инвесторов.

Отсечка под дивиденды 15 мая.

Дивдоходность уже меньше 10%.

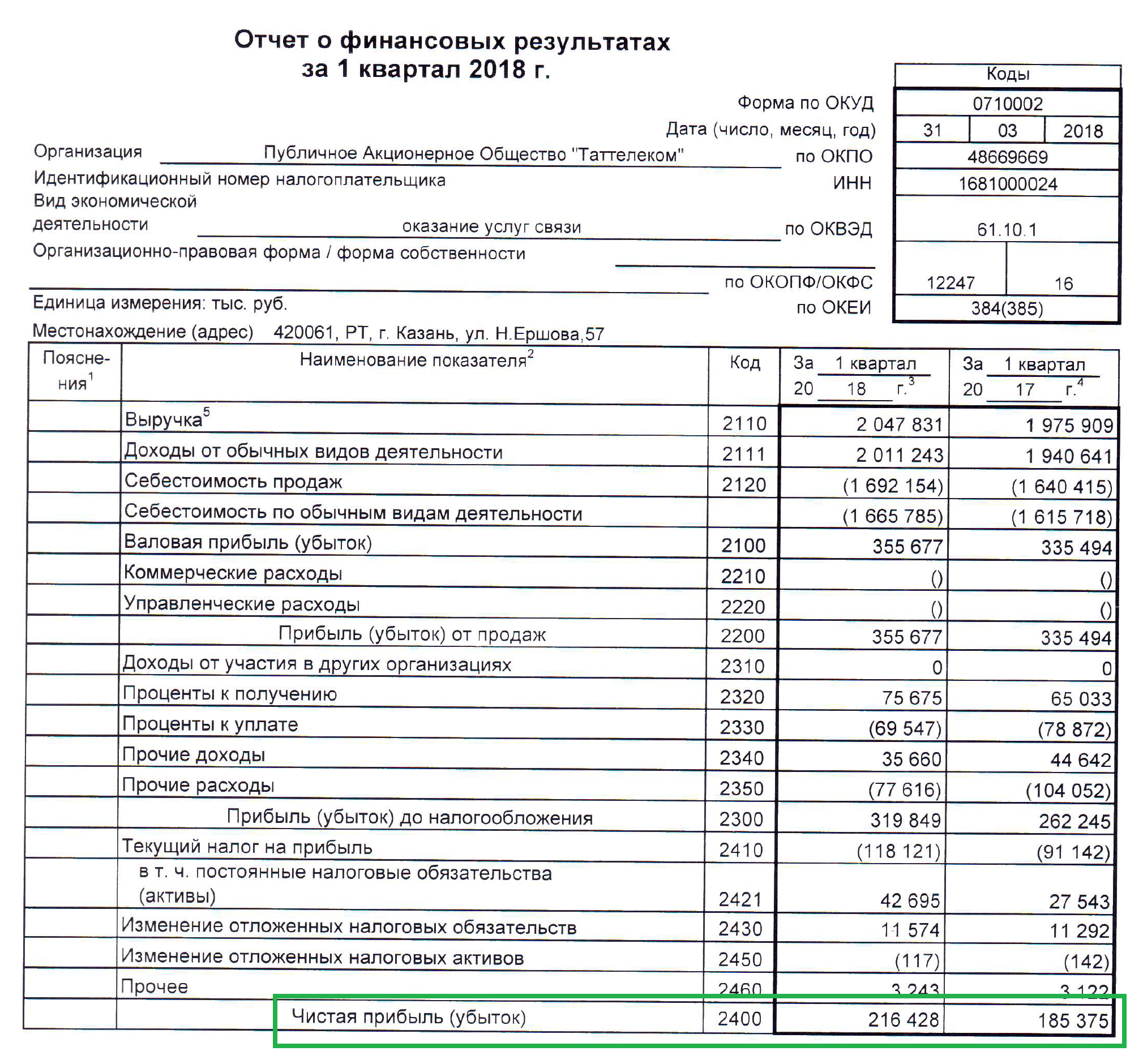

Возможно инвесторов порадовал отчет по РСБУ за 1-й квартал 2018.

Подробности с ГОСА в блоге Михаила Петрова.

http://eve-finance.ru/t/gosa-tattelekoma/780

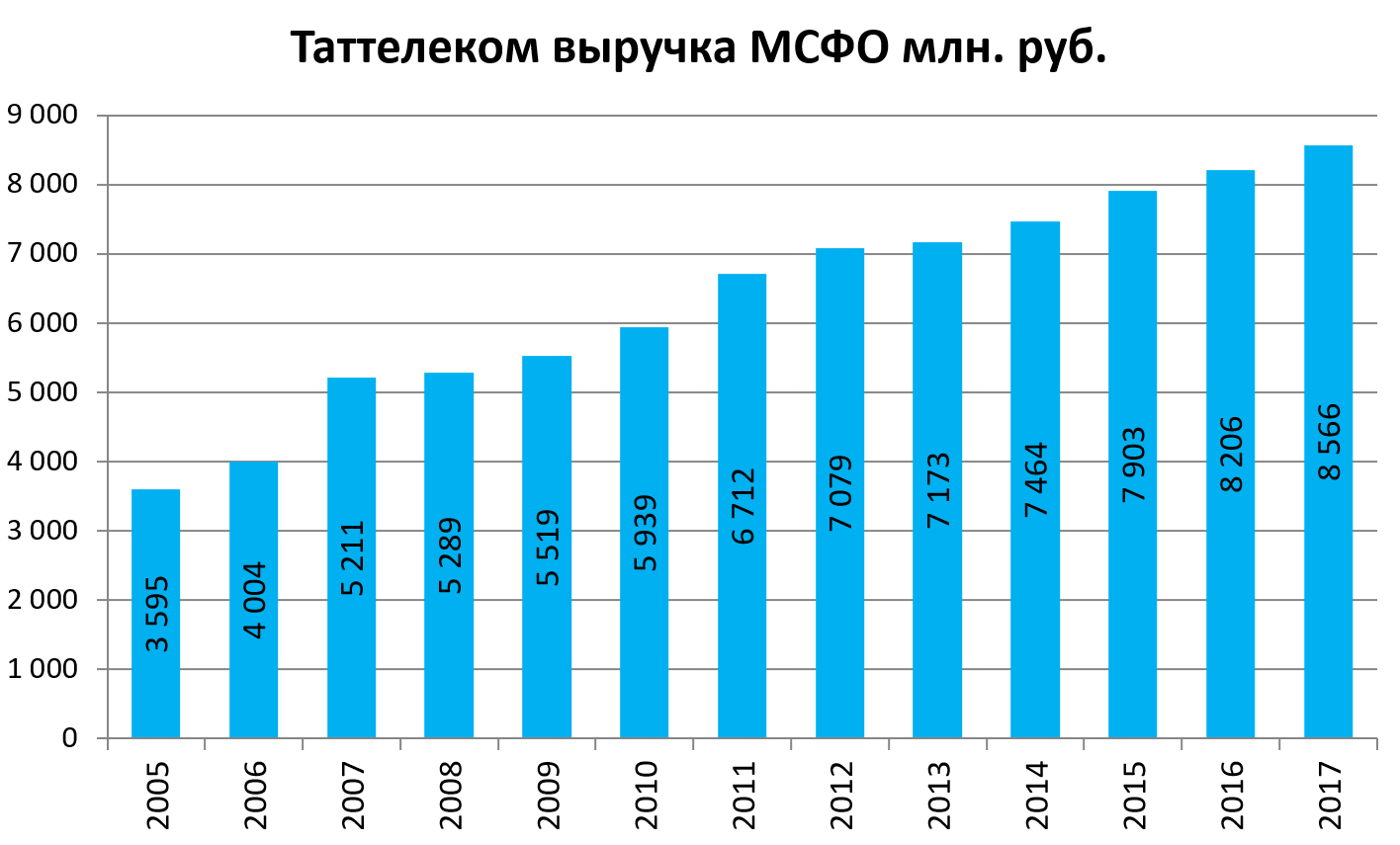

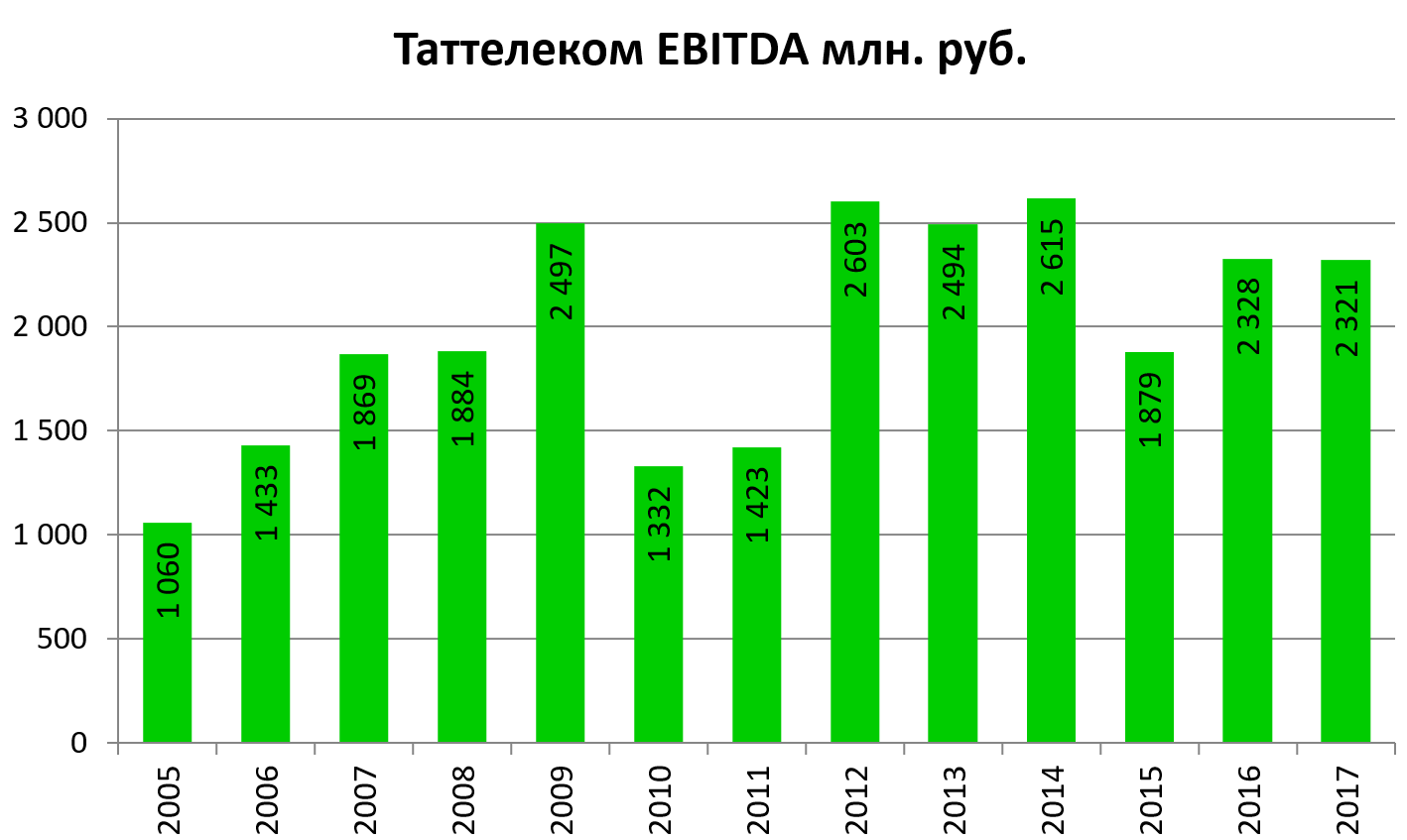

Показатели медленно растут.

Интересная деталь.

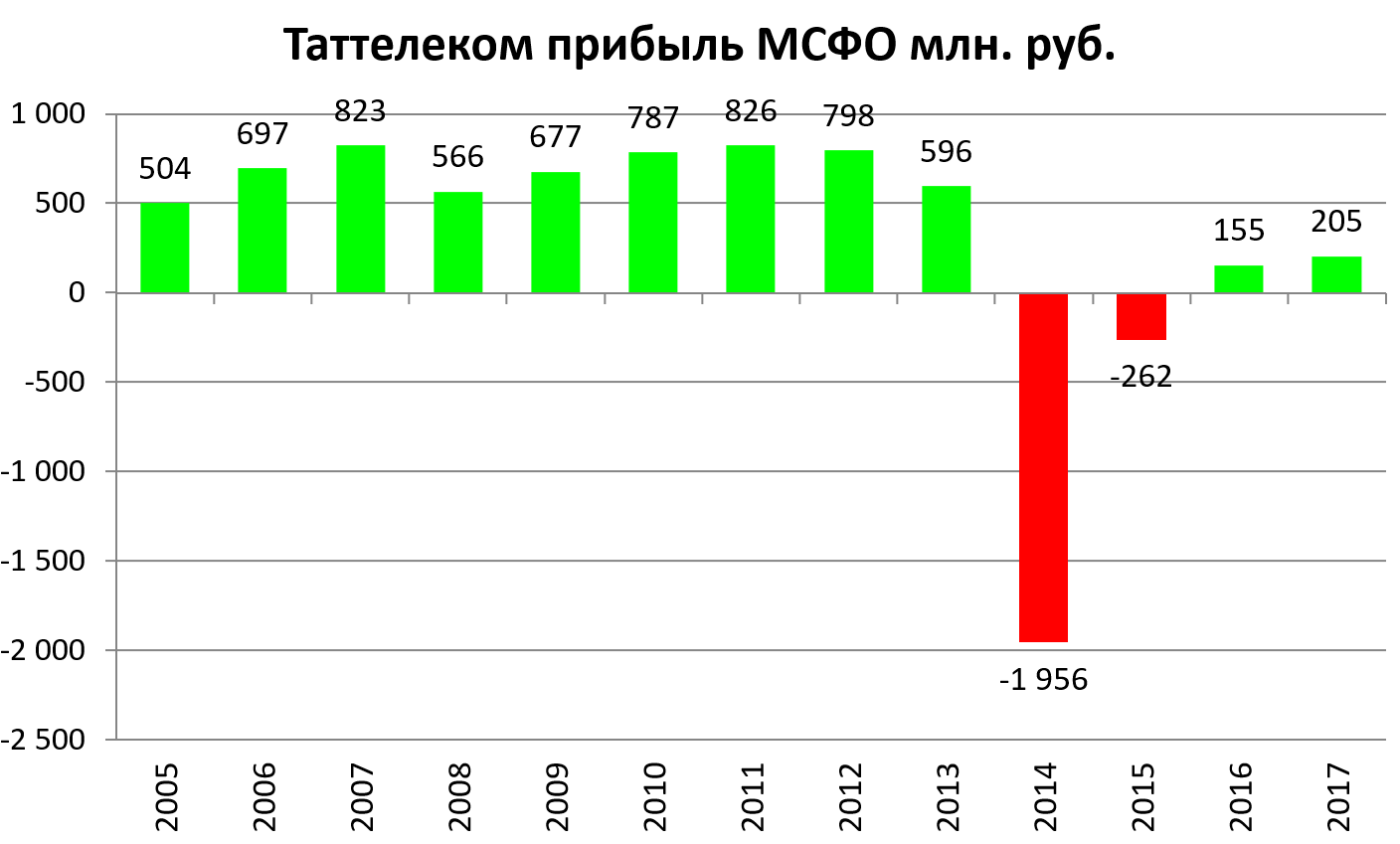

Прибыль по РСБУ радикально отличается от МСФО. Компания минихолдинг.

Но дивполитика есть дивполитика, как раз в тему поста про то “зачем нужны отчеты по РСБУ”

http://eve-finance.ru/t/rsbu-dlya-holdingov-na-primere-fosagro/868/1

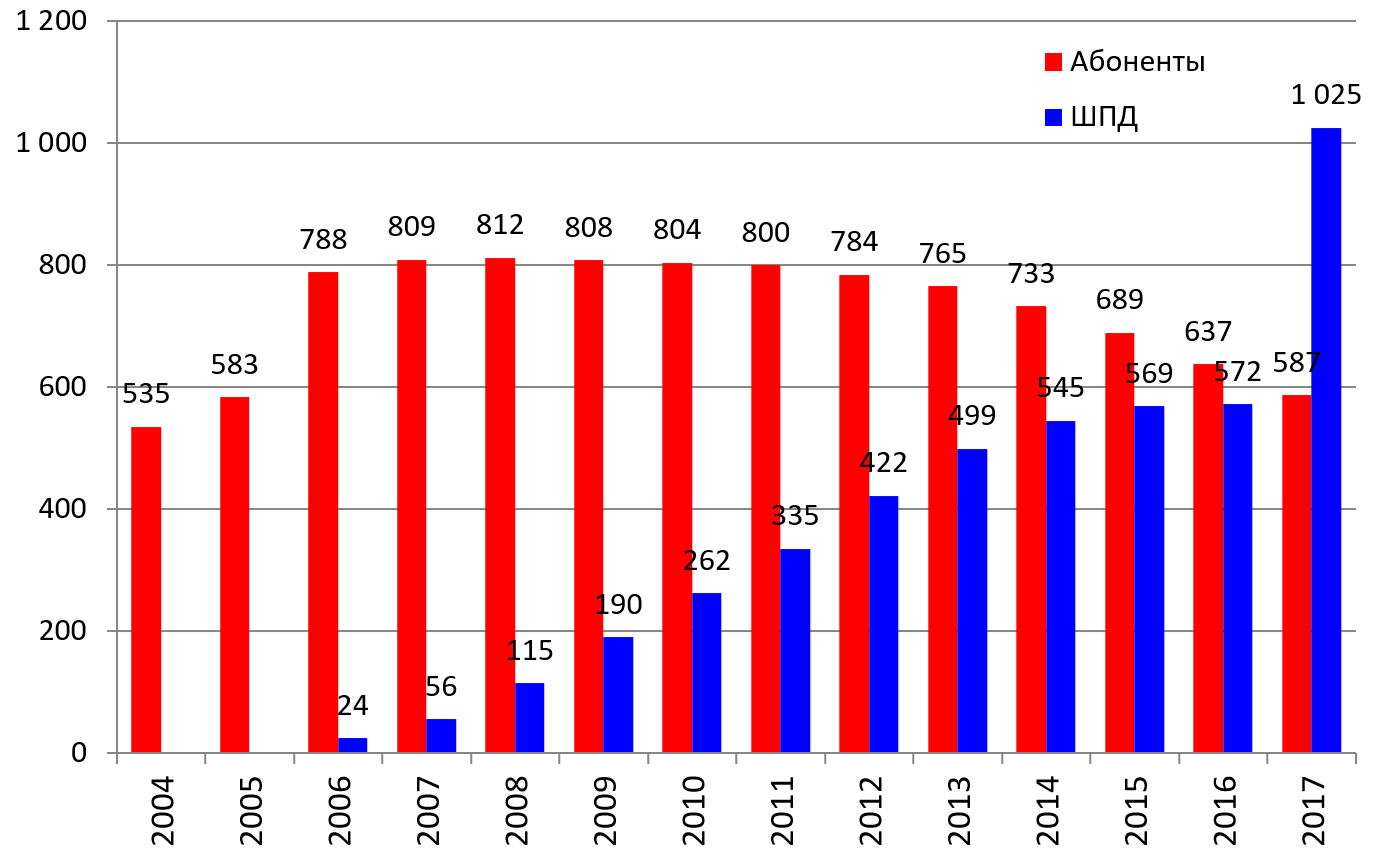

По абонентам.

Сотовый сегмент уже 0,5 млн. абонентов!

Далее у нас расхождения по данным по ШПД.

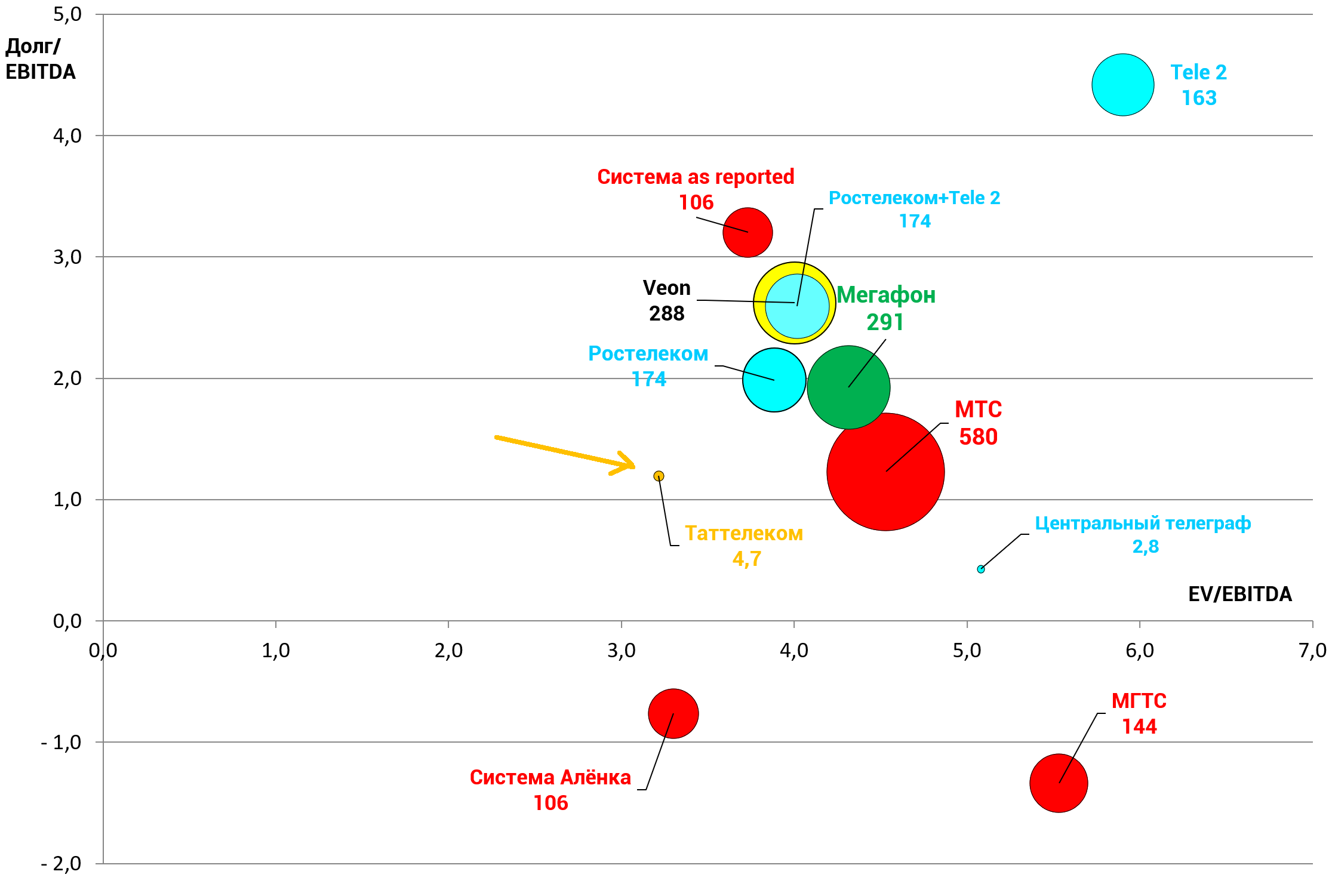

Компания исторически торговалась с мультипликаторами EV/EBITDA = 2,5 и была классическим дешевым неликвидом.

Ранее писали про него “Итак, с точки зрения мультипликаторов вроде бы привлекательно. Однако эта пока одна из историй, когда дешево, но драйверов нет.”

http://eve-finance.ru/t/tattelekom-otchet-za-1-e-polugodie-2017-po-msfo/877/1

Однако, живительные дивиденды привели к переоценке! Дисконт к “большим” телекомам сократился.