21.11.2018, 13:04

Следим за канадским Teck, крупнейший публичный угольщик.

Canada’s Largest Diversified Resource Company

По-прежнему уголь это основной дивизион, но есть еще медь, цинк и углеводороды.

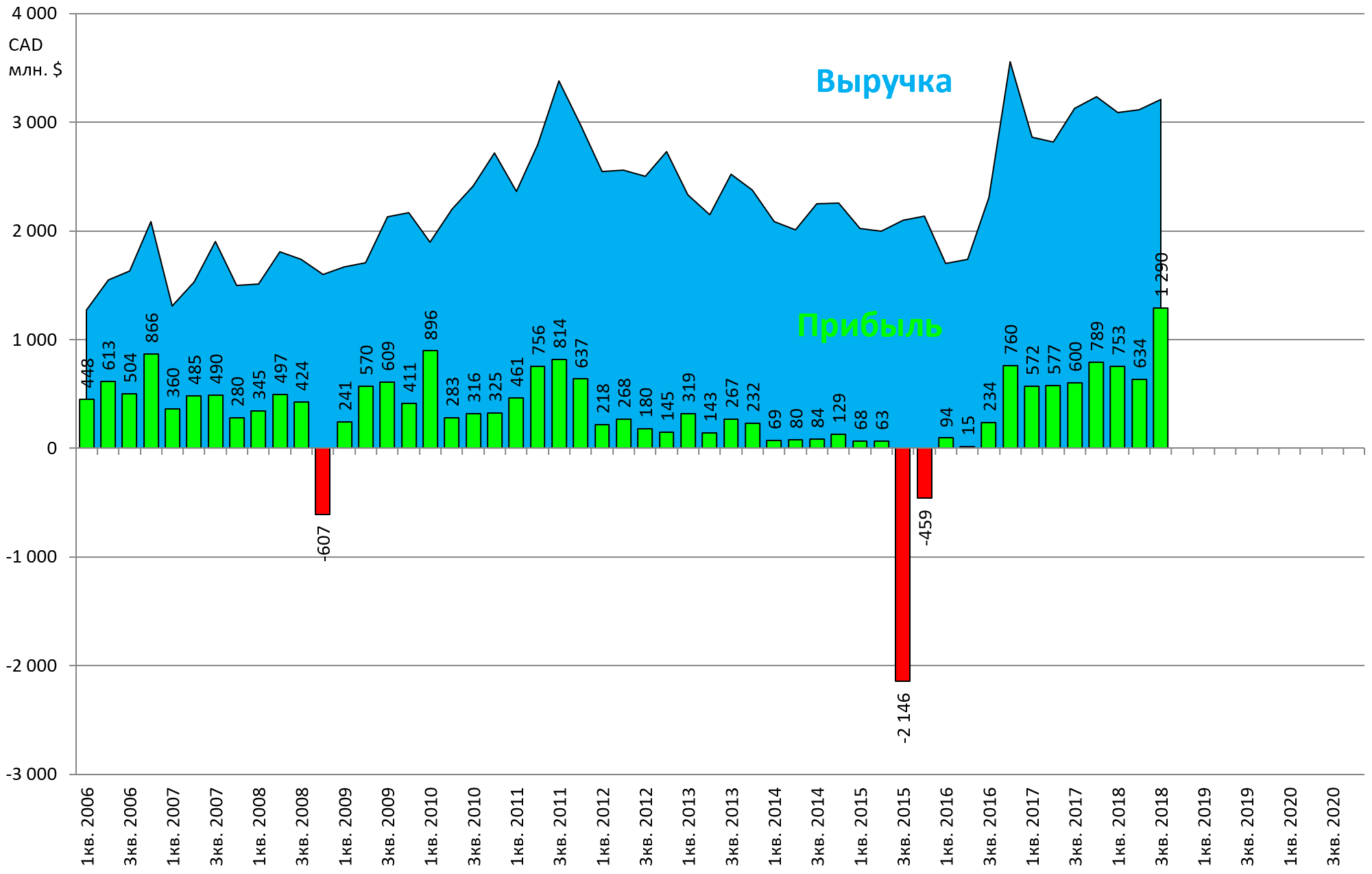

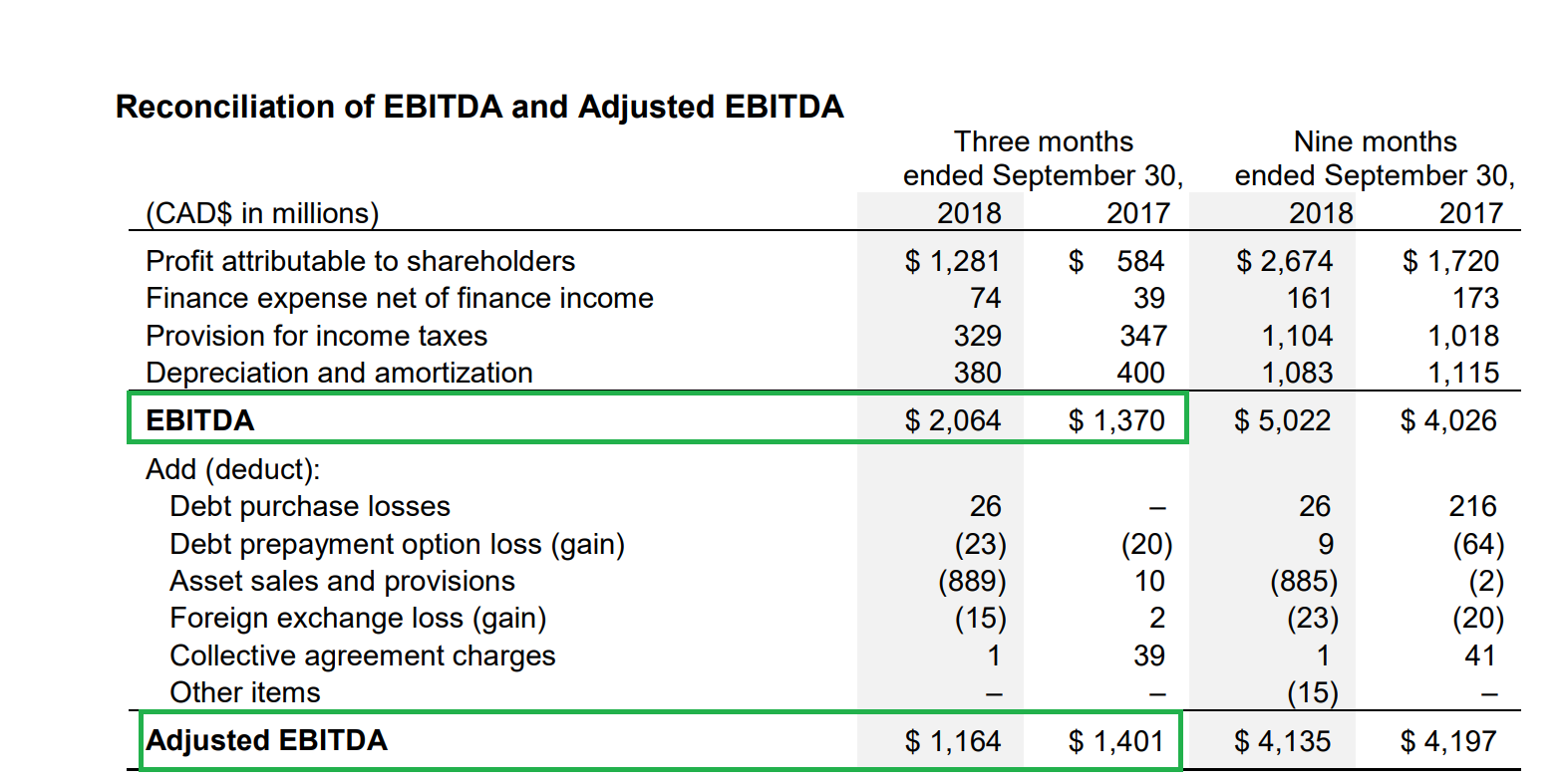

Прибыль и EBITDA выросли при слегка подросшей выручке.

Но скорректированная EBITDA не выросла.

Продажа активов пошла в зачет, как когда-то у ММК при продаже пакета в FMG.

Что продали?

ГЭС в Канаде

During the third quarter ended September 30, 2018, the transaction for the sale of our two-thirds interest in the Waneta

Dam and related transmission assets to BC Hydro closed . As part of the sale, we entered into a 20-year arrangement to

purchase power for our Trail Operations, with an option to extend the arrangement for a further ten years on comparable

terms. We have recognized this transaction as a disposition of the Waneta Dam and related transmission assets and

have recorded a pre-tax gain, net of transaction costs, of $888 million (after-tax $812 million) in the third quarter based on

proceeds of $1.203 billion. The gain is recorded in other operating income (expense) (Note 4). The power supply

arrangement is accounted for as an ongoing cost to operate and is recorded through cost of sales. The power supply

arrangement results in additional power costs of $75 million per year, escalating at 2% per year, recorded in costs of sales.

Может вам будет интересно.

У ГЭС Waneta Dam на реке Колумбия 490 МВт IC

И она выработала 2 млрд. квт.ч.

Сколько миллиардов стоило бы Русгидро в Канаде с мощностью 26 ГВт ГЭС?

В результате долг существенно упал.

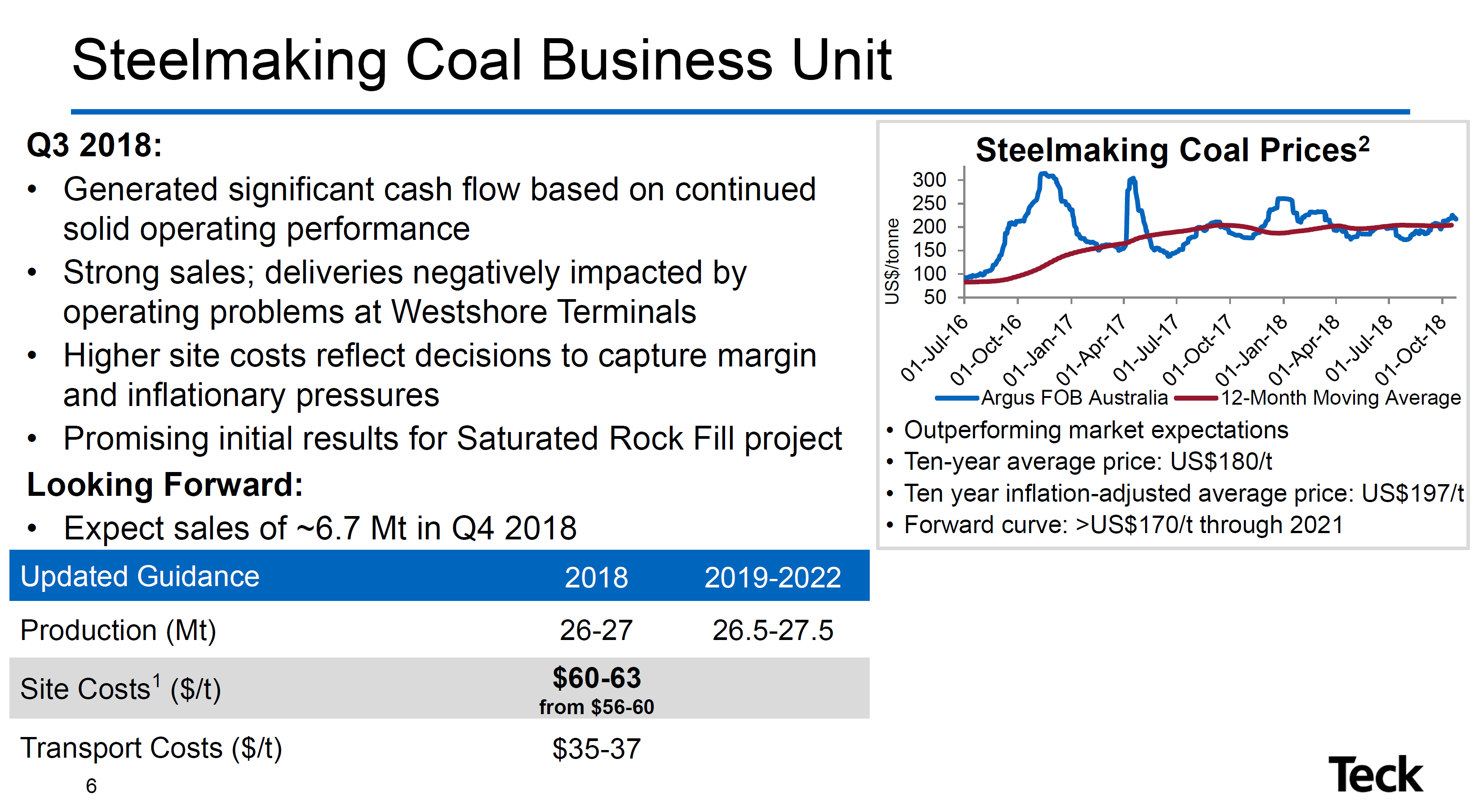

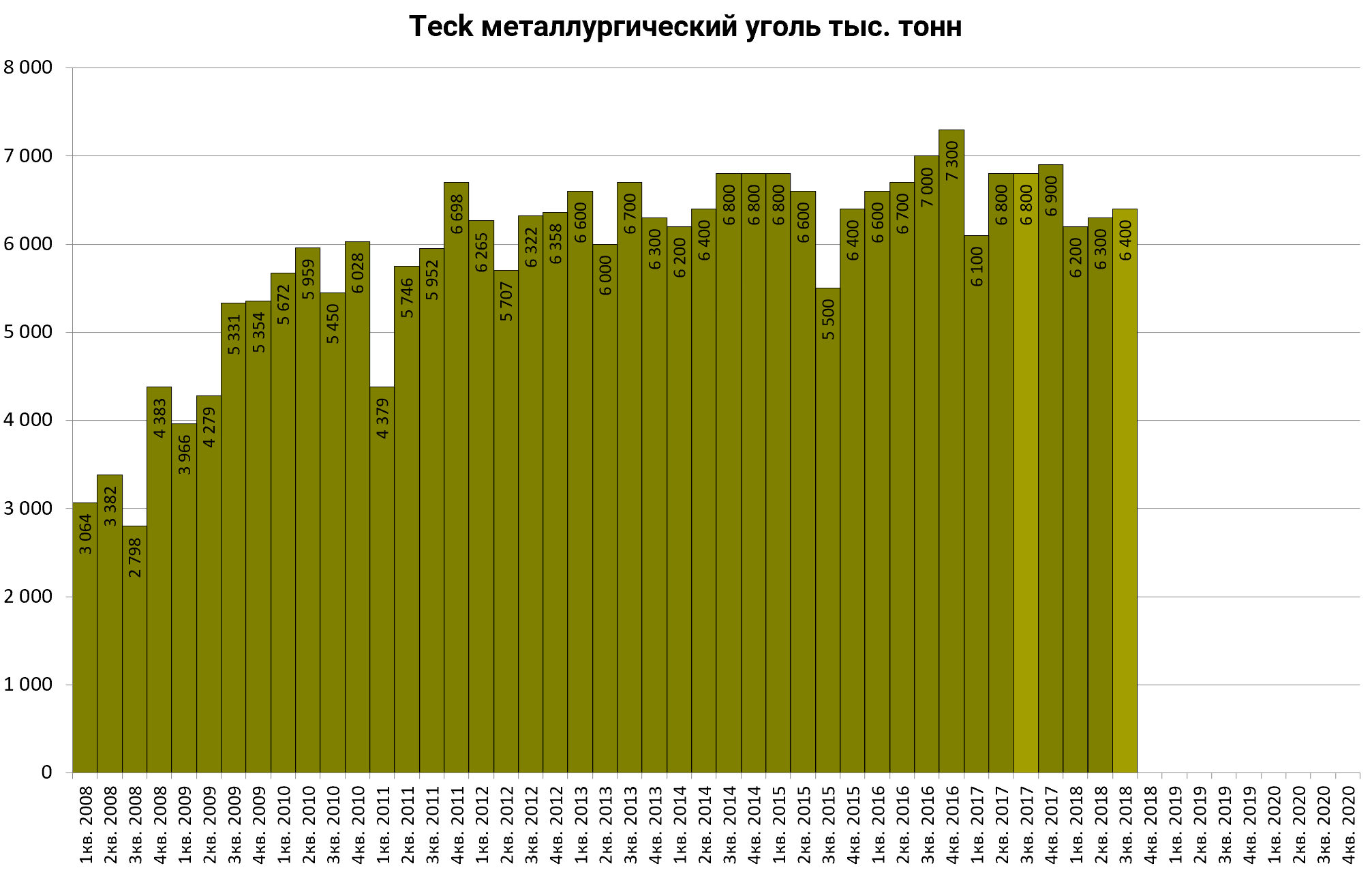

Что Teck говорит про уголь?

Цены высоки, но добыча не растет. Компания один важных из экспортеров.

Мультипликаторы низкие.

Канадский доллар за последнее время ослаб на 5%.

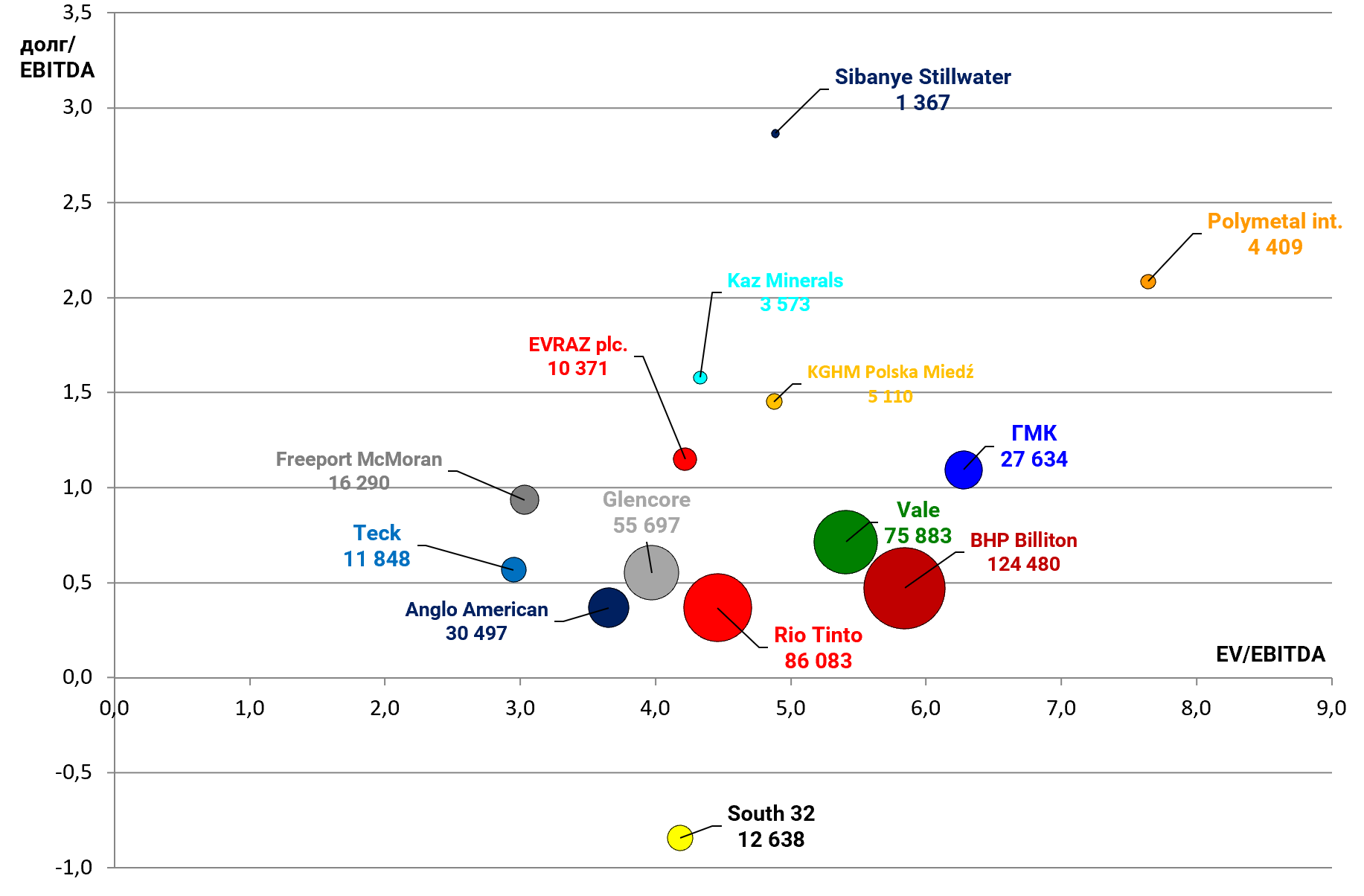

EV/EBITDA = 3,0

P/E = 4,5

долг/EBITDA = 0,57

Получается Teck сейчас один из лучших, подходит для тех инвесторов кто ставит на цветные металлы и уголь.