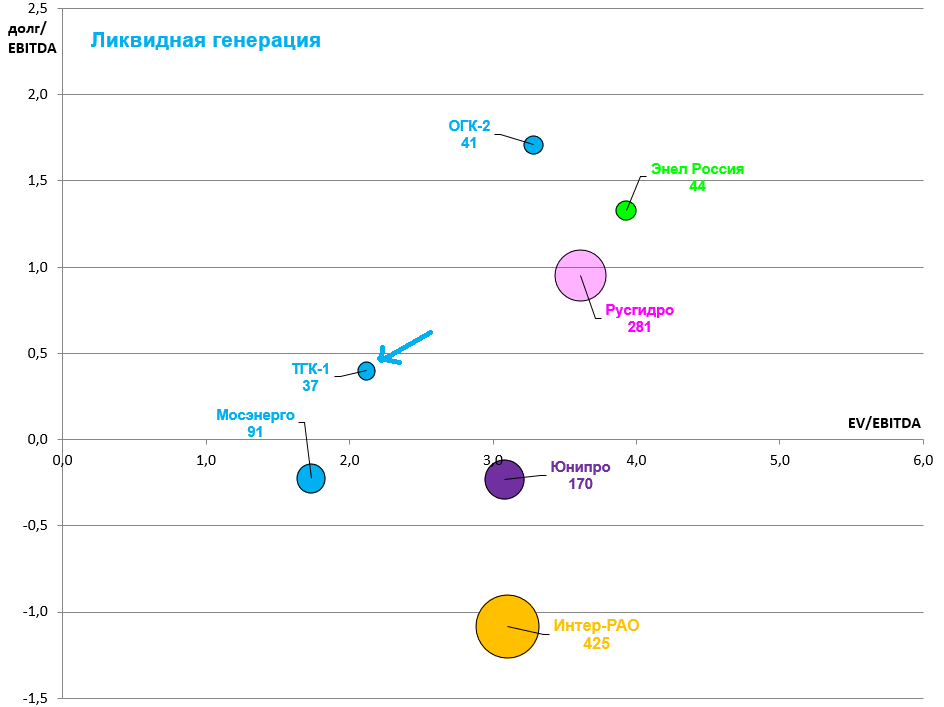

На конф-колле дали инфу по возможному объему ДПМ-2. Всего менеджмент собирается заявить 5 проектов на общую мощность 450 МВт. Это меньше 10 процентов установленной мощности и вероятно врядли все 450 МВт будут полной модернизацией, где-то ограничатся заменой котла, где-то чем то еще. С учетом что по ДПМ-2 вероятно будет конкурсный отбор (возможно не все проекты попадут) и программа будет растянута на несколько лет - такой объем капекса ТГК-1 должен переварить без особых проблем, вероятно даже оставаясь с небольшим положительным денежным потоком, без размытий и роста долга. Т.е. ИМХО бояться ДПМ-2 для ТГК-1 смысла нет. Бояться надо окончания ДПМ, а ДПМ-2 нужно приветствовать.

Из минусов с конф-колла - менеджмент не меняет прогноз по году, июль и август ценовая ситуация РСВ в их зоне идет чуть ниже заложенных в годовой план параметров.