30.06.2017, 10:17

13-е собрание в этом году.

Сегодня с утра пришлось ощутить весь московский пробочно-транспортный коллапс. Да наверное дело даже не в пробках а в огромных расстояниях.

Мне надо было добраться до регистратора Статус на Новорогожской, открыть там счет в реестре к 9:30 и поехать к 11:00 на ГОСА ФСК которое проходило на Каширском шоссе. В итоге еле успел.

Прибегаю значит в 10:55 на собрание, там очередь среди акционеров на КПП. В 10:59 попадаю на регистрацию, а акций опять нет!!!

Причем они точно должны были быть на двух счетах. Показывал даже свой счет через торговую программу на телефоне, где был ФСК.

Только благодаря находчивости Сергея мы попали на само собрание. Мне оно было очень важно, так как надо было задать вопросы.

Я уже был на ГОСА ФСК, поэтому сувениры не брал, посмотрел что завсегдатаев московских собраний тут нет (они пошли на МТС). На фуршет тоже не ходил.

В этот раз охранников было раза в три меньше и причина вскоре стала ясна, акционеров было человек 200.

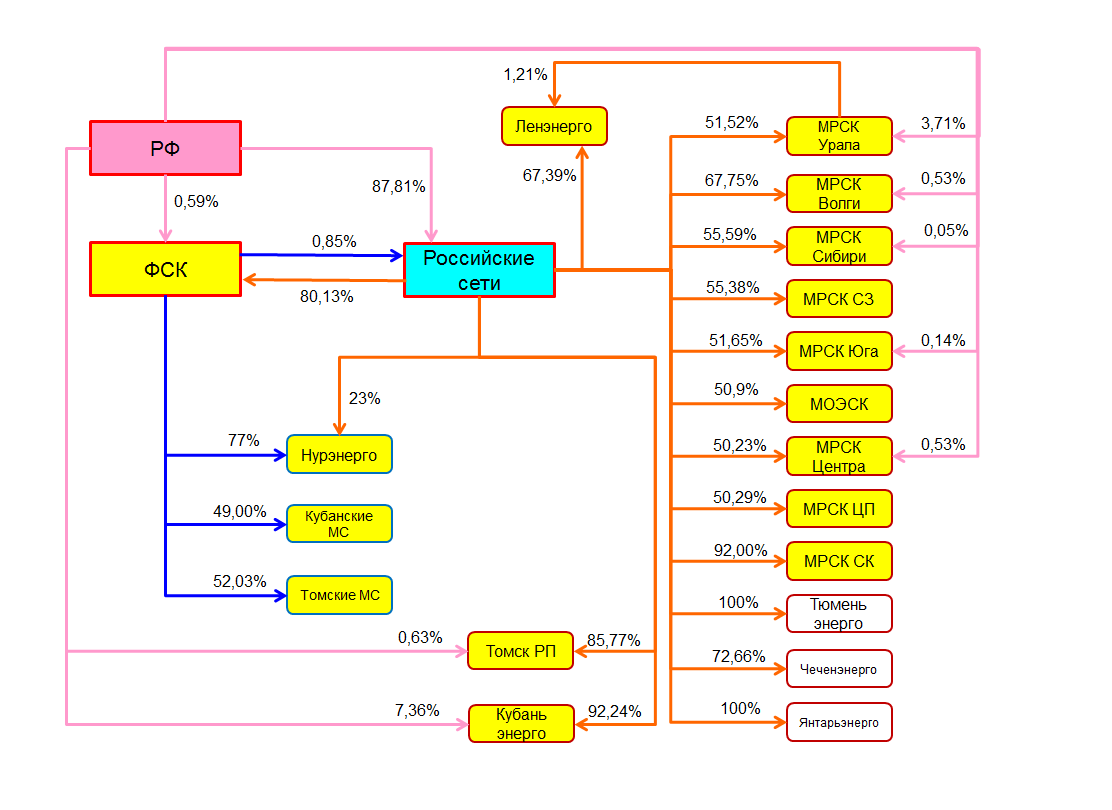

Пришел президиум и Бударгина там не оказалось! Более того СД в этот раз не выбрали! Так что смена руководства Россетей не шутки.

Это я считаю позитив, более того как и писал ранее, возможно будет применена логична схема Ростелеком-Связьинвест, когда материнскую Россети присоединят к ФСК. Одновременно государство передаст свои пакеты в сетях в ФСК.

Это упростит управление. Но это все дело не быстрое. Схему нарисую.

Началось собрание, ведущий так быстро говорил, что я все время на слух путал цифры.

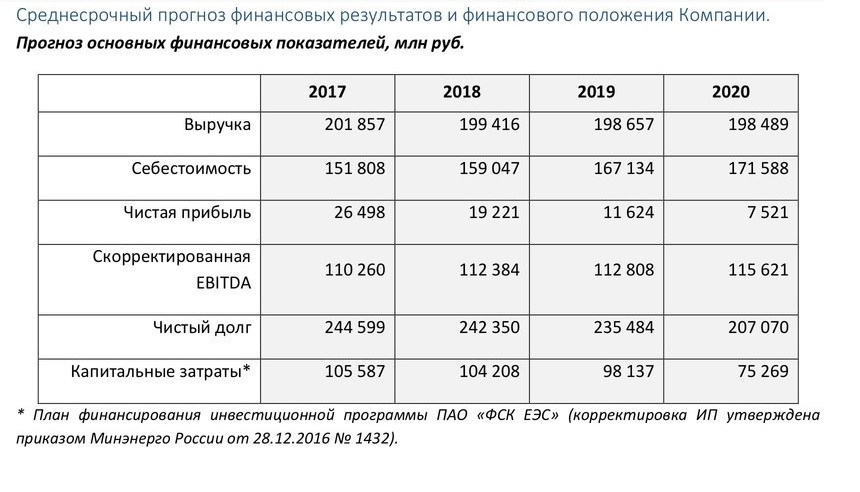

Это все можно почитать в годовом отчете (кстати его вот-вот выложат).

Похвастались что акции выросли с 5 до 16 копеек. Муров сказал “и даже дорастали до 20 копеек!!!”

Кворум 85,49%.

Муров далее говорит “а теперь вопросы и сейчас я зачитаю вопросы с сайта, которые очень часто приходят”.

Стал рассказывать про дивиденды в 50% от скорректированной чистой прибыли по МСФО. Говорит “в основном размер дивидендов зависит от поручения правительства”.

Многим ведь была непонятна формула расчета. Вот она.

Как вы видите отняли от чистой прибыли не только переоценку Интер-РАО, но и прибыль от техприсоединения. Это и было причиной обвала акций весной. Раз эту прибыль не учитывают, значит ее и нет, подумали аналитики (в частности Ренессанса, и испугались).

Однако, вы видите и 7,3 млрд. рублей добавили.

Лучше всего об этом написал Григорий Кемайкин.

- У ФСК ЕЭС есть крупный контракт с Росатомом на 60 млрд рублей на 10 лет, то есть каждый год Росатом будет делать в адрес ФСК ЕЭС два платежа за уже осуществленное Технологическое присоединение из расчета 6 млрд руб + 6 % проценты за рассрочку в год.

- В 2017-м году выручка от ТП ожидается в районе 20 млрд рублей, но эти деньги также, скорее всего, будут разнесены во времени, в платную рассрочку.

- Рассрочка предусмотрена только для важных для государства заказчиков, ГЭС и АЭС. Если какой-нибудь Русал решит присоединить свой новый завод к сетям ФСК ЕЭС, они будут платить сразу по смете, выставленной компанией. Рентабельность ТП очень высокая.

- По рентабельности ТП. Правительство определяет, какие новые магистральные линии и куда тянуть. Их ФСК ЕЭС тянет за свои (и заемные деньги) взамен государство ежегодно индексирует тарифы ФСК ЕЭС на некую величину. Расходы на ТП отражаются в отчетности в графе “Капитальное строительство”. Ещё раз по-другому: те расходы, за которые Росатом будет расплачиваться 10 лет по 6.3 млрд рублей в год ФСК ЕЭС уже понесла. Просто эта выручка по правилам бухгалтерского учета была отражена частично в 2016-м году (35 млрд), частично будет отражена в 2017-м (20 млрд) и частично позже. Но акционеры будут видеть отражение этих денег в дивидендном потоке по мере фактического поступления (по 6-8 млрд рублей в год на протяжении ближайших 10 лет).

- Насколько много будет Технологических присоединений за контуром 2017-го года руководство компании пока не знает. Коммерческие ТП (а-ля новые заводы Русала или Полюс Золота) занимают незначительную долю в общем объеме. В основном подключают новую генерацию к единой энергосистеме.

Как это откровение менеджмента ФСК согласуется с их слабыми прогнозами, которых все испугались, вскоре предстоит узнать. Это явно не новый Amazon.

Потом было пару стандартный вопросов про то когда вырастут акции.

И Муров говорит, а теперь вопрос от акционера Марламова элвИса !!!

И зачитывает три моих вопроса!

- Консолидация Томских и Кубанских магистральных сетей наконец-то продвинулась и будет завершена к 1-му кварталу 2018.

- ИЭСК пока не продают, переговоров нет. А вот ДВУЭК хотим распаковать. Заберем себе магистральные сети, остальное Русгидро.

- БЭСК думаем купить, ведем переговоры, результат осенью, говорит “там пока какие-то политические проблемы (о чем это он?)”. Forbes даже экстренно выпустил статью, я создал инфоповод )) http://www.forbes.ru/biznes/347109-fsk-vedet-peregovory-o-pokupke-bashkirskoy-elektrosetevoy-kompanii-u-afk-sistema

Мы давно ждем выкупа в Кубанских сетях, 27-го июня там тоже было ГОСА. 26% у Роснефти и она видимо решила продать непрофильный актив.

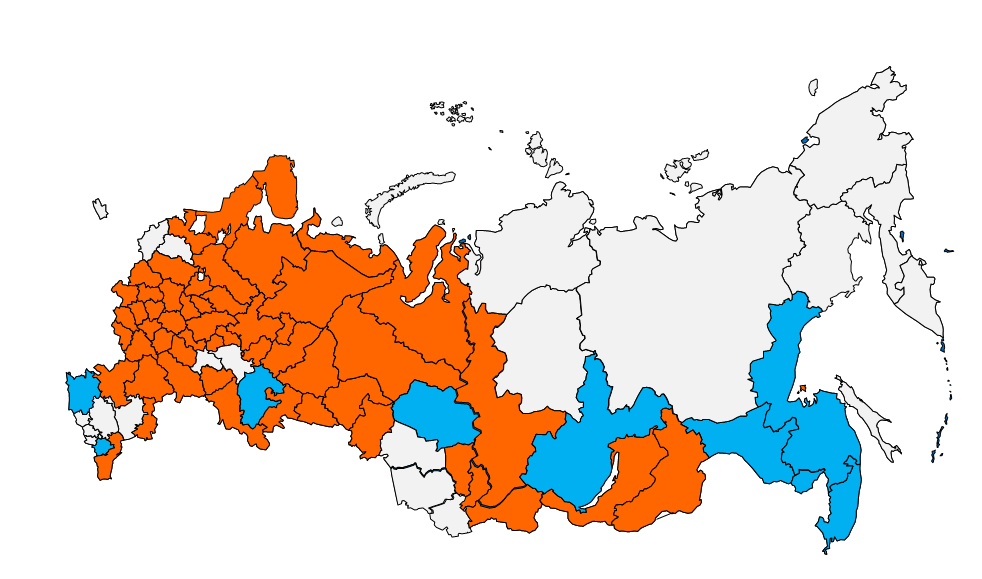

А вот карта, чтобы вы понимали где ФСК еще не присутствует или присутствует не полностью и планирует консолидировать активы.

И все, больше никаких вопросов никто не задал!!! Этого я не ожидал. Всех миноров высадили что ли?

Какие выводы?

- Без Бударгина менеджмент ФСК повеселел, грядут перемены. Субъективно менеджмент к акционерам относится лучше чем у Мосэнерго.

- Дивиденды одобрили, акции без них сейчас стоят 0,156 рублей. Как и год назад. Это в целом не дорого. Отсечка в июле.

- Золотых гор и роста показателей менеджмент не обещал, а обещали строить сети, продажа Интер-РАО не горит.

- Консолидация сетей позитивна, правда стоит денег. Долг судя по презентации в будущем не уменьшался, но его обслуживание дешевеет из-за падения ставок.

- Как и писал ранее, справедливая цена, без продажи Интер-РАО, в районе 0,25. Но есть во-первых, другие сети, у которых планы роста амбициознее, во-вторых есть Ленэнерго ап, еще более прозрачный и понятный актив (но зараженный случайными игроманами, до первого плохого отчета), и в третьих, если сети пойдут по пути трансформации, то тогда надо брать Россети ао (которые до этого шортили) для возможного обмена на ФСК. Так что надо крепко призадуматься и посмотреть на отчет за 2-й квартал. 1-й квартал был хороший.