22.06.2018, 06:22

Просто копирую инвестпрограмму РЖД из Интерфакса, спасибо им огромное за подборку.

Это во-первых интересно, во-вторых касается каждого, в третьих инвестпрограмма формирует спрос на сталь, рельсы, подвижной состав.

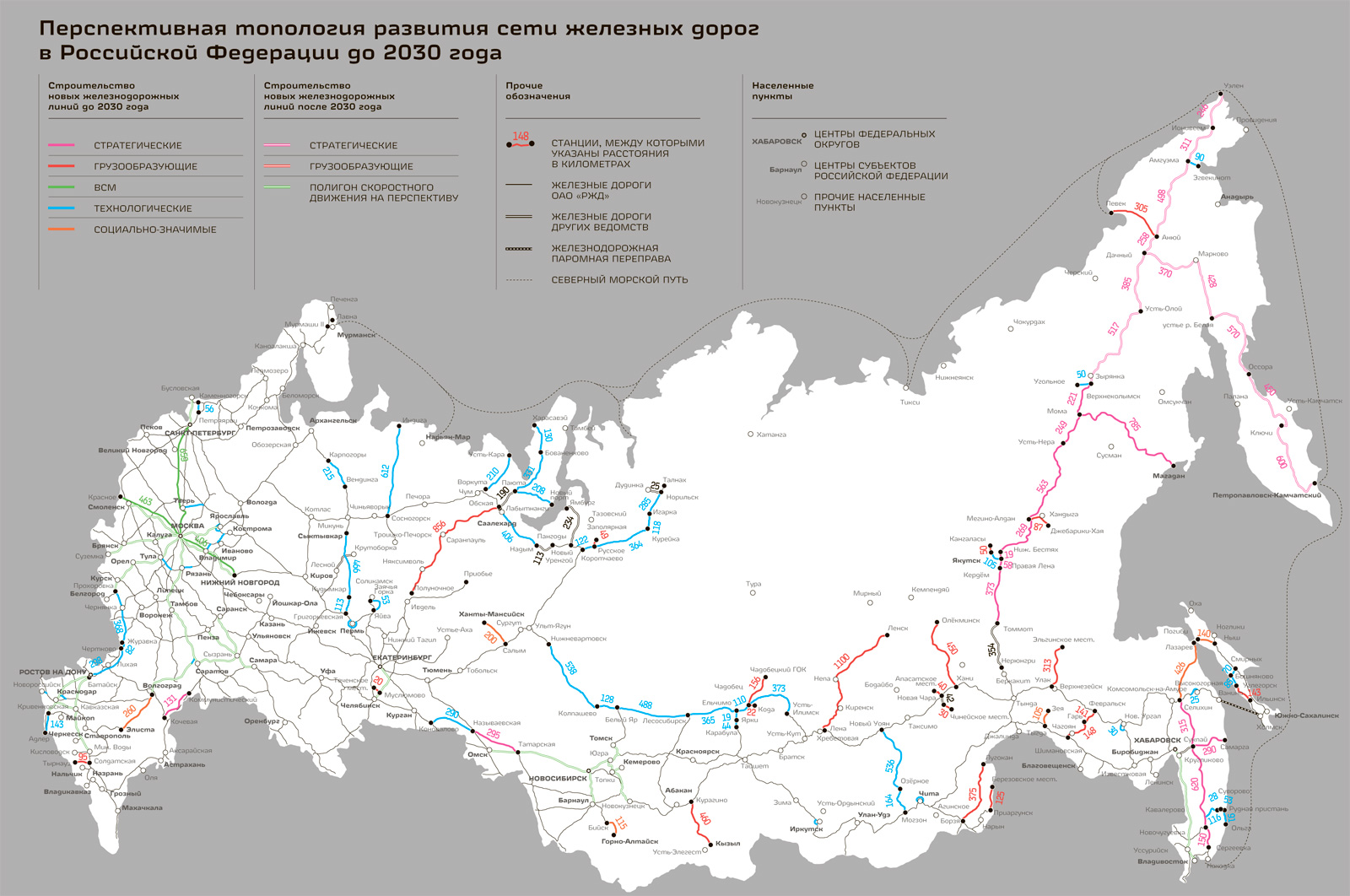

Плюс вполне конкретные проекты вроде расширения вывоза угля из Междуреченска и Улак-Эльга.

Есть и Мост на Сахалин за 540 млрд. рублей. и ВСМ на 2,5 трлн. рублей.

Москва. 20 июня. ИНТЕРФАКС - ОАО “Российские железные дороги” на фоне увеличения EBITDA в ближайшие несколько лет планирует наращивать отношение к ней чистого долга по РСБУ, доведя к 2022 году этот коэффициент до 4, следует из проекта долгосрочной программы развития (ДПР) РЖД до 2025 г., с которым ознакомился “Интерфакс”.

По итогам 2017 г. левередж составил 2,8, в 2018 г. он ожидается на уровне 3,1. В дальнейшем намечено его увеличение в 2019 г. до 3,4, в 2020 г. - до 3,5, в 2021 г. - до 3,8. В 2023 г. он ожидается на уровне 4,1, затем будет снижаться.

При этом, по прогнозам монополии, EBITDA будет поступательно расти в течение всего периода, составив в 2018 г. 378,4 млрд руб. (против 353,9 млрд. руб. в 2017 г.), в 2019 г. - 432,6 млрд руб., в 2020 г. - 527,4 млрд руб., в 2021 г. - 596,8 млрд руб., в 2022 г. - 662,5 млрд руб., в 2023 г. - 758,5 млрд руб., в 2024 г. - 864,2 млрд руб. и в 2025 г. - 985,5 млрд руб. Размер обязательств в абсолютном выражении не приводится.

Прогнозные финансовые показатели ОАО “РЖД” в период до 2025 г. (млрд руб.):

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. | 2024 г. | 2025 г. | |

|---|---|---|---|---|---|---|---|---|---|

| Выручка | 1 697,6 | 1 784,9 | 1 901,9 | 2 042,4 | 2 199,2 | 2 339,9 | 2 520 | 2 717,0 | 2 932,6 |

| Расходы | 1 557,6 | 1 660,6 | 1 707,8 | 1 791,5 | 1 878,2 | 1 986,4 | 2 089,6 | 2 196,4 | 2 312,8 |

| Прибыль от продаж | 140 | 124,2 | 194,1 | 250,9 | 321,0 | 353,6 | 430,4 | 520,6 | 619,9 |

| Прибыль до налогообложения | 52,4 | 63,4 | 95,2 | 147,2 | 172,1 | 183,4 | 236,3 | 306,8 | 403,1 |

| EBITDA | 353,9 | 378,4 | 432,6 | 527,4 | 596,8 | 662,5 | 758,5 | 864,2 | 985,5 |

| Чистая прибыль | 17,5 | 24,2 | 41,5 | 93,3 | 109,9 | 117,4 | 159,6 | 216,1 | 282,5 |

| Чистый долг/ EBITDA | 2,8 | 3,1 | 3,4 | 3,5 | 3,8 | 4 | 4,1 | 3,8 | 3,5 |

| Рентабельность: - по EBITDA | 20,8% | 21,2% | 22,7% | 25,8% | 27,1% | 28,3% | 30,1% | 31,8% | 33,6% |

| -по чистой прибыли | 1,0% | 1,4% | 2,2% | 4,6% | 5% | 5% | 6,3% | 8% | 9,6% |

Осенью в проекте финансового плана компании на ближайшую трехлетку уже обозначали намерения увеличивать объем заимствований, объясняя это необходимостью финансировать инвестиционную программу. То, что объем capex компании в ближайшие годы будет активно наращиваться, отражено и в ДПР. Если в 2017 г. он составлял 464,6 млрд руб. (без учета НДС), а в 2018 г. ожидается на уровне 568,8 млрд руб., то в 2019 г. - уже в сумме 791,4 млрд руб., в 2020 г. - в 937 млрд руб.

Программа базируется на параметрах, обозначенных президентом РФ в “майских указах”: рост к 2024 г. пропускной способности Байкало-Амурской и Транссибирской магистралей до 180 млн тонн и линий к южным портам - до 131 млн тонн, сокращение сроков контейнерного транзита с востока на запад РФ до 7 дней и четырехкратный рост его объемов ("в основном за счет роста перевозок по маршруту Китай-Казахстан-Россия-Беларусь-Европа - с 177 тыс. TEU в 2017 г. до 910 тыс. TEU в 2023 г.).

Инвестиционная программа в период до 2025 г., предусмотренная ДПР (млрд руб. без учета НДС):

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021-2025 гг. | Всего | |

|---|---|---|---|---|---|---|

| ВСЕГО | 464 560,2 | 568 771,8 | 791 442,1 | 936 994,6 | 4 791 663,7 | 7 553 432,5 |

| ПРОЕКТЫ С СУБСИДИЯМИ | 185 136,0 | 202 083,7 | 254 386,1 | 200 062,7 | 722 797,9 | 1 564 466,4 |

| - БАМ/Транссиб (I этап) | 67 589,4 | 61 441,5 | 61 670,9 | 59 519,2 | - | 250 221,1 |

| - Междуреченск-Тайшет | 3 548,6 | 6 756,1 | 7 965,7 | 7 624,1 | - | 25 894,5 |

| - подходы к портам юга РФ (I этап) | 27 827,3 | 42 101,2 | 49 932,7 | 2 394,1 | - | 122 255,4 |

| - к портам Северо-Запада | 8 846,7 | 15 389,6 | 20 098,4 | 16 131,7 | 161 098,8 | 221 565,1 |

| - “обход Украины” | 37 451,8 | 2 212,3 | - | - | - | 39 664,1 |

| - Мосузел | 32 896,2 | 54 352,2 | 86 415,3 | 49 329,7 | 309 930,2 | 532 923,6 |

| - ВСМ Москва-Казань | 6 882,1 | 16 402,2 | 21 291,3 | 21 821,4 | 141 788,8 | 208 185,8 |

| - подходы к СШХ | 2 700,0 | 5 244,2 | 28 164,0 | 69 749,9 | - | 105 858,1 |

| - обход Саратова | 93,9 | 728,6 | 1 767,7 | 15 078,4 | 40 230,2 | 57 898,8 |

| ПРОЕКТЫ РЖД | 279 424,2 | 366 688,1 | 537 056,0 | 736 932,0 | 4 068 865,8 | 5 988 966,0 |

| - Санкт-Петербург | - | - | 500,0 | 4 686,7 | 47 546,6 | 52 733,3 |

| - Энем-Кривенковская | - | - | - | 160,0 | 8 170,0 | 8 330,0 |

| - Ртищево-Кочетовка | - | 760,0 | 504,0 | 3 407,2 | 11 128,8 | 15 800,0 |

| - Морозовская-Волгодонская | - | 447,3 | - | - | - | 447,3 |

| - подходы к портам юга РФ (II этап) | - | - | 1 000,0 | 1 000,0 | 20 655,3 | 22 655,3 |

| - обход БМО | - | - | - | - | 17 400,0 | 17 400,0 |

| - Пермь-Соликамск | - | 336,6 | 653,7 | 3 821,6 | 8 843,2 | 13 655,2 |

| - пермский узел | - | 423,0 | 1 441,1 | 4 550,0 | 36 060,3 | 42 474,4 |

| - Ожерелье-Елец | - | 738,1 | 1 768,0 | 3 208,7 | 12 738,6 | 18 453,4 |

| - тюменский узел | - | - | - | - | 22 086,0 | 22 086,0 |

| - обход Самары | - | - | - | - | 10 354,0 | 10 354,0 |

| - Безенчук-Октябрьск | - | - | - | - | 7 300,0 | 7 300,0 |

| - БАМ/Транссиб (II этап) | - | 3 923,2 | 36 612,3 | 56 213,2 | 363 649,8 | 460 398,4 |

| - (III этап) | - | - | - | - | 92 100,0 | 92 100,0 |

| - Артышта-Междуреченск-Тайшет | - | 1 764,4 | 5 024,0 | 21 641,1 | 43 065,2 | 71 494,7 |

| - мост на Сахалин | - | 1 000,0 | 8 000,0 | 43 500,0 | 487 800,0 | 540 300,0 |

| - увеличение контейнеропотока | - | - | 1 000,0 | 40 914,8 | 160 411,2 | 202 326,0 |

| - безопасность | 114 219,9 | 108 894,6 | 153 107,8 | 187 933,9 | 829 860,0 | 1 394 016,3 |

| - ограничения инфраструктуры | 59 181,5 | 120 742,9 | 167 861,4 | 173 227,6 | 1 009 229,8 | 1 530 243,1 |

| - транспортная доступность для населения | 14 633,5 | 12 654,6 | 9 064,1 | 8 554,8 | 53 460,9 | 98 367,8 |

| - подвижной состав | 76 964,1 | 104 800,6 | 126 390,8 | 159 627,6 | 745 403,6 | 1 213 186,7 |

| Прочие проекты | 14 425,2 | 10 202,6 | 24 128,8 | 24 484,9 | 81 602,5 | 154 844,0 |

Проект модернизация Байкало-Амурской и Транссибирской магистралей предполагает развитие пропускных способностей к 2020 г. на 66,8 млн тонн (к уровню 2012 г.) для вывоза грузов с основных месторождений в направлении портов и пограничных переходов Дальнего Востока. Чистая приведенная стоимость (NPV): коммерческая -134,7 млрд руб., бюджетная: 179,2 млрд руб. Дисконтированный срок окупаемости (бюджетный) - 14 лет.

II этап проекта, реализуемый за счет “Российских железных дорог”, предполагает увеличение пропускной способности выходов из Кузбасса, БАМа и Транссиба для освоения прогнозируемого потока грузов после 2023 г. (NPV для РЖД - 54,6 млрд руб., период окупаемости - 32,3 года, приток денежных средств в бюджеты РФ - 594,5 млрд. руб.). Проект развития участка Междуреченск-Тайшет в Сибири также реализуется для увеличения грузопотока в восточном направлении к 2020 г. на 15 млн тонн. Коммерческая NPV оценивается в 16,2 млрд руб., бюджетная - в 36,6 млрд руб., окупаемость - в 12 лет.

Похожая задача у проекта развития инфраструктуры на ближних и дальних подходах к портам Азово-Черноморского бассейна. К 2020 г. ее пропускная способности к уровню 2015 г. должна вырасти до 59,6 млн тонн. Коммерческая NPV - 56,7 млрд руб., бюджетная - 53,3 млрд руб., срок окупаемости - 14,9 лет. На II этапе - после 2019 г. - предполагается дополнительное развитие - “для обеспечения перевозки объема грузов, прогнозируемого к 2025 г.”. В этом же регионе РЖД планируют усиление инфраструктуры на линии Энем-I (Адыгея) - Кривенковская (Краснодарский край) для увеличения пассажирских перевозок к курортам Азово-Черноморского бассейна на 13 пар в сутки и ускоренного движения поездов (в том числе пригородных) за счет строительства вторых путей на трех “лимитирующих” участках.

Развитие ж/д инфраструктуры намечено и на ближних и дальних подходах к портам Северо-Запада РФ. Предполагается, что к 2020 г. она вырастет до 145,6 млн тонн в год и до 165,7 млн тонн к 2025 г. Срок окупаемости для РЖД оценивается в 16,5 лет, коммерческая NPV - в 85,9 млрд руб., дисконтированный приток денежных средств в бюджетную систему РФ - в 571,8 млрд руб. С 2019 г. также намечено развитие железнодорожного узла транспортной системы Санкт-Петербурга - в соответствии с ожидаемым пассажиропотоком. Правда, пока экономические параметры проектов находятся в стадии проработки.

Продолжится и развитие московского транспортного узла, предполагающее повышение пропускной способности “в условиях увеличивающихся размеров пассажирского движения”. Кроме того, планируется выделять средства на строительство высокоскоростной магистрали (ВСМ) “Москва-Казань” (на ее I этап до Владимира). После 2020 г. начнется формирование “глубокого обхода” Большого Московского окружного кольца (БМО) по направлению Рыбное (Рязанская обл.) - Узуново - Ожерелье (Подмосковье) - Узловая - Плеханово (Тульская обл.) - Сухиничи (Калужская обл.) - Духовская (Смоленская обл.) - Смоленск. Это позволит обеспечивать прогнозируемый объем транзитного грузопотока в московском транспортном узле.

В свою очередь электрификация линии Ожерелье-Узловая-Елец для специализации под пассажирское движение позволит переключить 27 пар поездов с казанского на павелецкое направленное Московской железной дороги, увеличив пропускную способность до 65 пар. Коммерческая NPV - 15,4 млрд руб., срок окупаемости - 36,1 года.

В Поволжье намечено строительство западного обхода саратовского узла с усилением участка Липовский-Курдюм - для пропуска 23,9 млн тонн грузов, сокращения маршрутов от месторождений в северных районах Западной Сибири до портов Балтийского, Белого, Баренцева и Карского морей, а также развитие арктической зоны РФ. Также проект позволит увеличить пропускную способность на подходах к саратовскому узлу для дополнительной перевозки 49,2 млн тонн к 2020 г. с дальнейшим наращиванием этого объема. Коммерческая NPV оценивается в 5,6 млрд руб., срок окупаемости для РЖД - в 27 лет, внутренняя норма доходности - в 11,5%.

Кроме того, в 2018 г. предполагается реконструировать участок Морозовская-Волгодонская (Ростовская обл.) для переключения на направление Лихая-Морозовская-Куберле-Тихорецкая части транзитных грузовых потоков (до 25 пар поездов в сутки) для разгрузки главного пассажирского направления Лихая - Ростов-на-Дону. Завершается и проект строительства новой линии Прохоровка-Журавка-Чертково-Батайск для “необходимого уровня безопасности перевозок в обход участков через территорию Украины”.

Для специализации под грузовое движение на направлении “центр-юг” намечена электрификация участка Ртищево (Саратовская обл.) - Кочетовка (Тамбовская обл.). Это сократит эксплуатационные затраты (за счет ускорения поездов), а также расходы на обслуживание и ремонт локомотивов, содержание локомотивных бригад и расходов из-за простоя составов на станциях при смене вида тяги. Коммерческая NPV - 2,1 млрд руб., срок окупаемости для РЖД - 16,4 лет.

На севере европейской части РФ планируется развивать инфраструктуру на подходах к Северному широтному ходу (СШХ) - на Северной и Свердловской железных дорогах. NPV проекта оценивается в 31,9 млрд руб., период окупаемости - в 39 лет, дисконтированный приток денежных средств в бюджетную систему РФ - в 652 млрд руб. Кроме того, с 2018 г. начнется развитие направления Пермь - Соликамск. Коммерческая NPV - 23,8 млрд руб., срок окупаемости - 15 лет. Также предполагается развивать и пермский ж/д узел со строительством моста через Каму (между станциями Пальники и Блочная). Проект позволит оптимизировать железнодорожные перевозки внутри города. Коммерческая NPV оценивается в 23,4 млрд руб., срок окупаемости - в 19,7 лет. Развитие пропускных способностей для пропуска возрастающего грузопотока после 2020 г. предполагается и в тюменском ж/д узле.

Строительство третьего пути на участке Безенчук-Октябрьск (Самарская обл.) после 2020 г. позволит убрать “барьерные места” и обеспечить прогнозируемый объем перевозок грузов в порты юга и северо-запада России. Также планируется сделать двухпутным весь участок Кинель-Безенчук, создав обход самарского железнодорожного узла. Среди крупных проектов периода - строительство линии Селихин (Хабаровский край) - Ныш (Сахалин) с переходом через пролив Невельского пропускной способностью в 36,9 млн тонн грузов к 2030 г. Уже начались проектно-изыскательские работы. NPV для РЖД оценивается в 138,1 млрд руб., приток средств в бюджеты РФ - в 504,1 млрд руб.

Продолжится реализация проектов по обеспечению транспортной, экологической и пожарной безопасности, гражданской обороны, обновлению системы материально-технического снабжения, реконструкции и строительству объектов технологического и коммунального назначения, предупреждению травматизма граждан, обновлению терминально-складского комплекса. Предусмотрено развитие технологической устойчивости производственного процесса за счет инвестиций в обновление предприятий путевого комплекса, устройства электроснабжения и автоматики и телемеханики, вложений в локомотивное и вагонное хозяйство.

Также планируется своевременно реконструировать инфраструктуру для обеспечения безопасности движения и снижения темпов старения активов. Программа состоит из большого количества локальных проектов со средним дисконтированным сроком окупаемости около 15 лет. Проект по увеличению транспортной доступности для населения предполагает создание новой и уменьшение износа существующей пассажирской инфраструктуры, ее адаптацию для маломобильных пассажиров. Также РЖД планируют внедрять ресурсосберегающие технологии и автоматизированную систему коммерческого учета электроэнергии на вводах подстанций (срок окупаемости проектов - около 10 лет).

Отдельно компания приводит информацию по проектам, реализуемым сторонними инвесторами без учета ее средств.

| 2018 г. | 2019 г. | 2020 г. | 2021-2025 гг. | Всего | |

|---|---|---|---|---|---|

| ВСЕГО | 5 981,8 | 98 864,3 | 261 362,5 | 2 433 705,9 | 2 799 914,5 |

| Кызыл-Курагино | 142 700,0 | 142 700,0 | |||

| СШХ | 2 080,8 | 4 959,2 | 41 560,8 | 81 846,8 | 130 447,6 |

| Улак-Эльга | - | - | - | 45 500,0 | 45 500,0 |

| Ж/д для ВНХК | - | 1 043,0 | 7 450,0 | 6 407,0 | 14 900,0 |

| ВСМ-коридор Евразия" | - | 72 619,1 | 184 176,3 | 1 896 334,5 | 2 153 129,9 |

| ВСМ Москва-Казань | - | 69 706,5 | 182 578,6 | 1 080 127,5 | 1 332 412,6 |

| ВСМ Казань-Екатеринбург | - | - | - | 441 843,3 | 441 843,3 |

| ВСМ Екатеринбург-Челябинск | - | 2 912,6 | 1 597,7 | 361 389,7 | 365 900,0 |

| ВСМ Москва-Красное | - | - | - | 12 974,0 | 12 974,0 |

| Покупка поездов для ВСМ Москва-Владимир | 1 938,0 | 3 876,0 | 3 488,4 | 29 457,2 | 38 759,6 |

| ВСМ Москва-Тула | - | - | - | 93 477,4 | 93 477,4 |

| СМ Тула-Белгород | 920,0 | 9 200,0 | 17 480,0 | 64 400,0 | 92 000,0 |

| СМ Екатеринбург-Нижний Тагил | - | - | 650,0 | 12 350,0 | 13 000,0 |

| СМ Новосибирск-Барнаул | - | 760,0 | 7 600,0 | 67 640,0 | 76 000,0 |

| ВСЕГО С УЧЕТОМ ЧАСТНЫХ ИНВЕСТИЦИЙ | 574 753,6 | 890 306,4 | 1 198 357,1 | 7 225 369,6 | 10 353 347,0 |

Среди них - строительство железной дороги Элегест-Кызыл-Курагино для вывоза по железной дороге 15 млн тонн угля с Элегестского угольного месторождения в Туве в порт Ванино (Хабаровский край).

Создание Северного широтного хода предполагается за счет средств концессионера.

Проект по развитие участка Улак-Эльга предполагает завершение строительства линии длиной 321 км от Эльгинского угольного месторождения для вывоза продукции с ГОКа в объеме 15 млн тонн в год.

Также планируется создать железнодорожную инфраструктуру для Восточного нефтехимического комплекса (ВНХК) ПАО “Роснефть” - осуществить развитие станции Кузнецово и проложить путь к станции Заводская.

Отдельный блок проектов, которые предполагается реализовать за счет сторонних инвестиций, связана с высокоскоростным сообщением. Среди них - создание грузопассажирского железнодорожного коридора “Евразия”, ВСМ Москва-Казань, Казань-Екатеринбург, Екатеринбург-Челябинск, Москва-Красное, приобретение 15 поездов для ВСМ Москва-Владимир. Также планируется строительство скоростных магистралей (СМ) Тула-Белгород, Екатеринбург - Нижний Тагил и Новосибирск-Барнаул

Также компания привела в ДПР прогноз консолидированных финансовых показателей по РСБУ с учетом плана продаж “дочек” на горизонте до 2025 г. (сокращения периметра холдинга со 125 до 55 компаний). Эти сведения также свидетельствуют о планах наращивать уровень долга.

Прогнозные финансовые показатели группы РЖД в период до 2025 г. (млрд руб.):

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. | 2024 г. | 2025 г. | |

|---|---|---|---|---|---|---|---|---|---|

| Выручка | 2 242,3 | 2 369,9 | 2 508,5 | 2 698,8 | 2 935,3 | 3 081,6 | 3 313,7 | 3 567,5 | 3 837,2 |

| Расходы | 2 054,5 | 2 212,4 | 2 275,1 | 2 395,7 | 2 539,5 | 2 646,6 | 2 795,0 | 2 948,0 | 3 108,3 |

| Прибыль от продаж | 187,8 | 157,5 | 233,4 | 303,1 | 395,8 | 435,1 | 518,7 | 619,4 | 728,9 |

| Прибыль до налогообложения | 80,3 | 86,0 | 124,9 | 185,9 | 233,5 | 244,7 | 300,5 | 380,0 | 485,4 |

| EBITDA | 420,8 | 449,3 | 511,3 | 617,5 | 712,1 | 779,2 | 880,7 | 996,9 | 1 127,6 |

| Чистая прибыль | 32,8 | 36,2 | 59,9 | 118,1 | 153,3 | 159,0 | 202,6 | 265,6 | 338,6 |

| Чистый долг/ EBITDA | 2,4 | 3,0 | 3,3 | 3,5 | 3,5 | 3,8 | 3,9 | 3,7 | 3,4 |

| Рентабельность: - по EBITDA | 18,7% | 19% | 20,4% | 22,9% | 24,3% | 25,3% | 26,6% | 27,9% | 29,4% |

| -по чистой прибыли | 1,5% | 1,5% | 2,4% | 4,4% | 5,2% | 5,2% | 6,1% | 7,4% | 8,8% |

Погрузка в период до 2025 г., по прогнозам компании, будет ежегодно расти на 3-4,5%, грузооборот - на 3,9-4,7%.

| 2017 г. | 2018 г. | 2019 г. | 2020 г. | 2021 г. | 2022 г. | 2023 г. | 2024 г. | 2025 г. | |

|---|---|---|---|---|---|---|---|---|---|

| Погрузка (млн тонн) | 1 261,3 | 1 299,2 | 1 341,0 | 1 386,7 | 1 437,8 | 1 496,1 | 1 560,9 | 1 630,1 | 1 703,7 |

| Динамика | - | +3% | +3,2% | +3,4% | +3,7% | +4,1% | +4,3% | +4,4% | +4,5% |

| Грузооборот (млрд тонно-км) | 3 176,7 | 3 302,1 | 3 433,4 | 3 573,5 | 3 720,4 | 3 880,6 | 4 058,4 | 4 246,5 | 4 445,5 |

| Динамика | - | +3,9% | +4% | +4,1% | +4,1% | +4,3% | +4,6% | +4,6% | +4,7% |

Служба финансово-экономической информации