19.02.2018, 19:03

Свежая информация от нового акционера.

У МАГНИТА БЫЛИ ПРОБЛЕМЫ С КОРПОРАТИВНЫМ УПРАВЛЕНИЕМ: СОЛОВЬЕВ

ВТБ: ЕСТЬ ЗАЯВКИ ОТ ИНВЕСТОРОВ ПО СОВМЕСТН. РАЗВИТИЮ МАГНИТА

МАГНИТ СФОКУСИРУЕТСЯ НА РЫНОЧНОЙ КАПИТАЛИЗАЦИИ

МАГНИТ СОКРАТИТ ПЛАНЫ ПО ПРОИЗВОДСТВУ ЕДЫ

ВТБ И “МАГНИТ” НЕ ВЕДУТ ПЕРЕГОВОРОВ О КРУПНЫХ M&A, В ПРИОРИТЕТЕ ОРГАНИЧЕСКИЙ РОСТ - СОЛОВЬЕВ

“МАГНИТ” НЕ БУДЕТ ОТКРЫВАТЬ ПО 3-4 ТЫС. МАГАЗИНОВ В ГОД, ВИДИТ ВОЗМОЖНОСТИ ПРИОБРЕТЕНИЯ НЕБОЛЬШИХ РЕГИОНАЛЬНЫХ СЕТЕЙ - CEO

ВТБ И “МАГНИТ” НЕ ВЕДУТ ПЕРЕГОВОРОВ О КРУПНЫХ M&A, В ПРИОРИТЕТЕ ОРГАНИЧЕСКИЙ РОСТ - СОЛОВЬЕВ

“МАГНИТ” НЕ БУДЕТ ОТКРЫВАТЬ ПО 3-4 ТЫС. МАГАЗИНОВ В ГОД, ВИДИТ ВОЗМОЖНОСТИ ПРИОБРЕТЕНИЯ НЕБОЛЬШИХ РЕГИОНАЛЬНЫХ СЕТЕЙ - CEO

РЕНТАБЕЛЬНОСТЬ EBITDA В 8% - УСТОЙЧИВЫЙ ОРИЕНТИР ДЛЯ “МАГНИТА” - СОЛОВЬЕВ

АЛЕКСЕЙ МАХНЕВ И ТИМ ДЕМЧЕНКО МОГУТ ВОЙТИ В СОВЕТ ДИРЕКТОРОВ “МАГНИТА” ОТ ВТБ - СОЛОВЬЕВ

ОБЪЕМ BUYBACK “МАГНИТА” МОЖЕТ СОСТАВИТЬ ОКОЛО $200 МЛН - CEO

“МАГНИТ” ПРОДОЛЖИТ РАЗВИВАТЬ ПРОЕКТЫ ВЕРТИКАЛЬНОЙ ИНТЕГРАЦИИ, НО МОЖЕТ ПЕРЕСМОТРЕТЬ ЧАСТЬ ИНВЕСТИЦИЙ НА 2018Г - СЕО

ОДИН ИЗ KPI ТОП-МЕНЕДЖЕРОВ “МАГНИТА” БУДЕТ ПРИВЯЗАН К РЫНОЧНОЙ КАПИТАЛИЗАЦИИ - CEO

Инвесторы, особенно “долгосрочные” уже в панике.

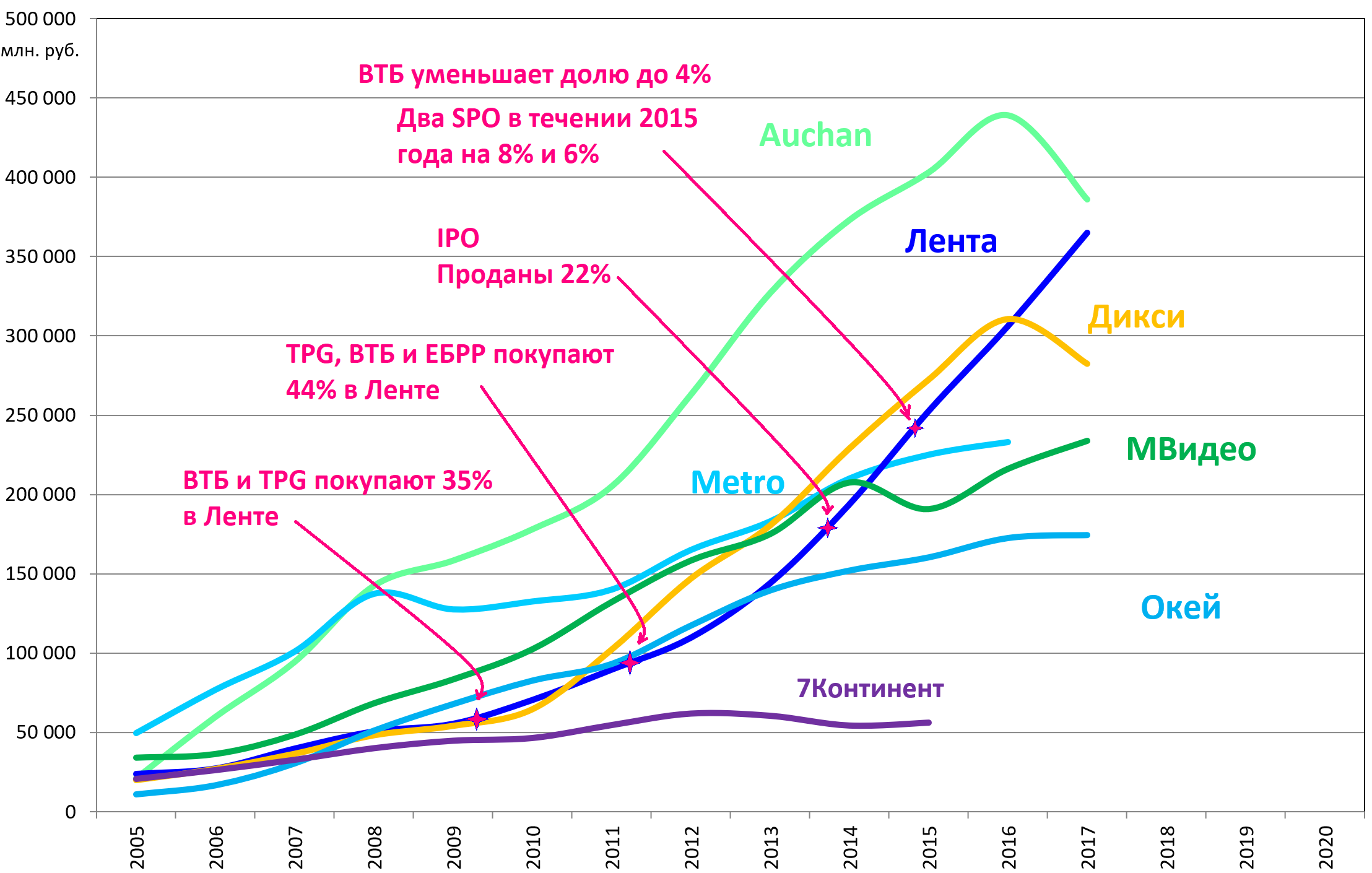

Ритейл год назад. IPO Детского мира.

Ритейл сейчас. Найдите отличия.

Итак, у нас докапитализированная прибыльная компания, с обновленным руководством нацеленным на результат.

Все это, к сожалению, на фоне фондов весьма расстроенных уходом любимого топ-менеджера и обилия плечевиков набравших акцию на других этапах. Им очень тяжело и маржины как-бы напрашиваются.

Вот примерно так это выглядит, форумы погрустнели.

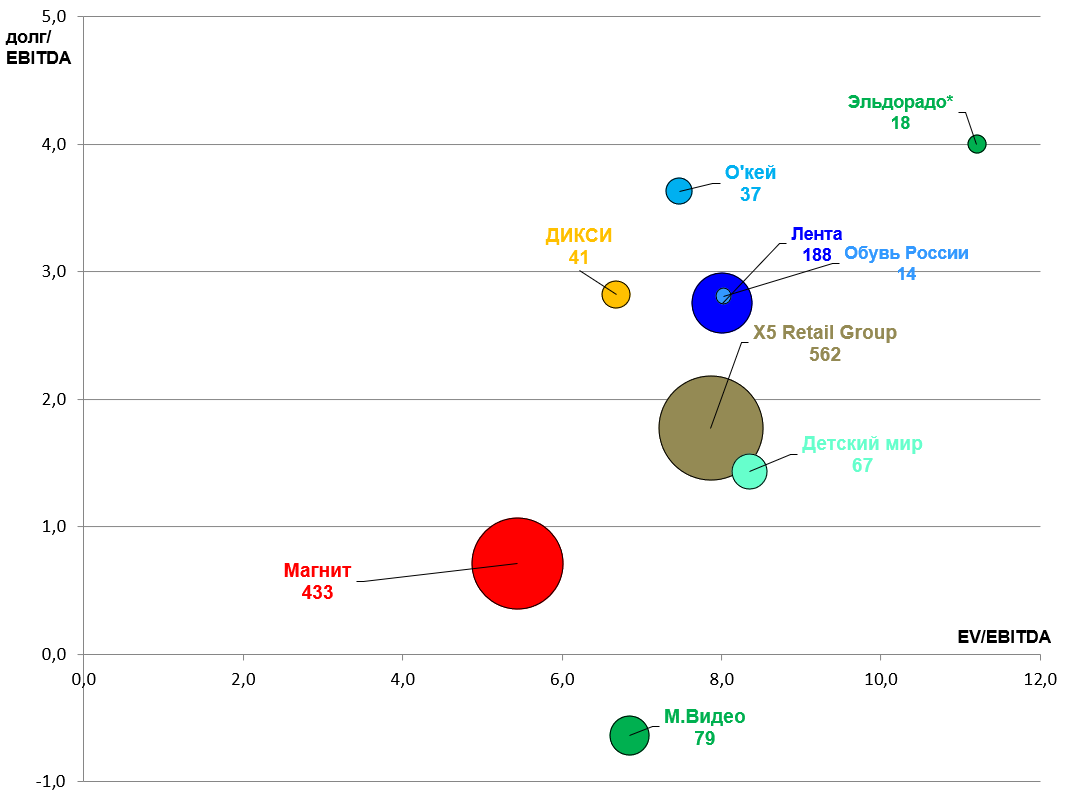

Врядли бывший топовый блючип с прозрачной дивполитикой, прибыльный и открытый рынку упадет до EV/EBITDA = 3, но все возможно.

Тем не менее, объективно сейчас это лучший актив в секторе по мультипликаторам. Новый акционер в целом дело говорил, снизят капекс, эффективно будут все расходовать и считать, а не просто снижать цены на бананы.

Мы пишем с позиции бывшего антогониста Магнита. Морально стало легче покупать и держать акцию с новой командой. Чем со старой, тогда это была бы все же более спекулятивная, а не инвестиционная история. Но рынок все равно расстроен и считает приход ВТБ чем-то ужасным с примесью воспоминаний “народного IPO” и огосударствления ритейла.

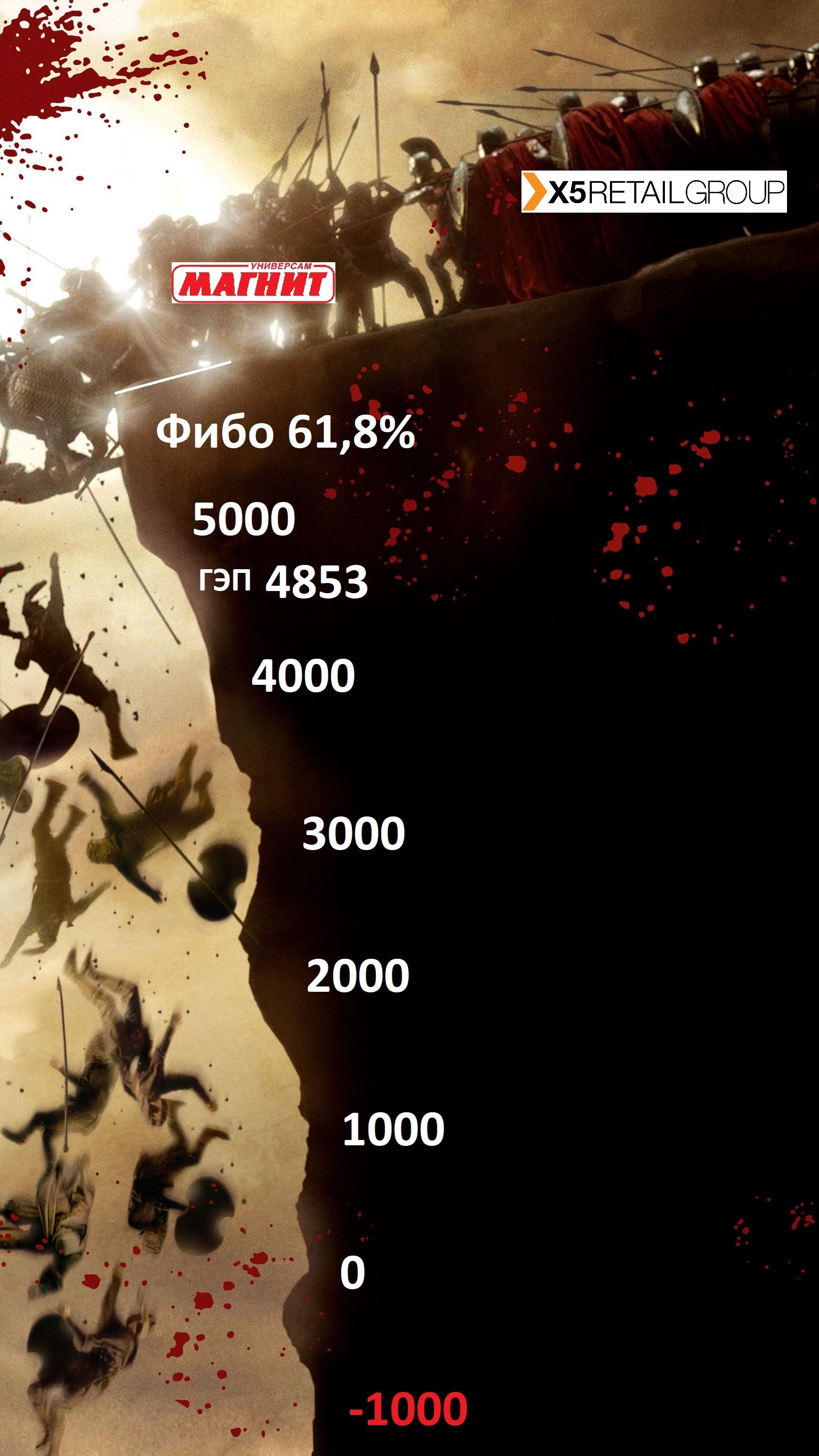

Мы вновь фокусируем ваше внимание на эффект Ленты.

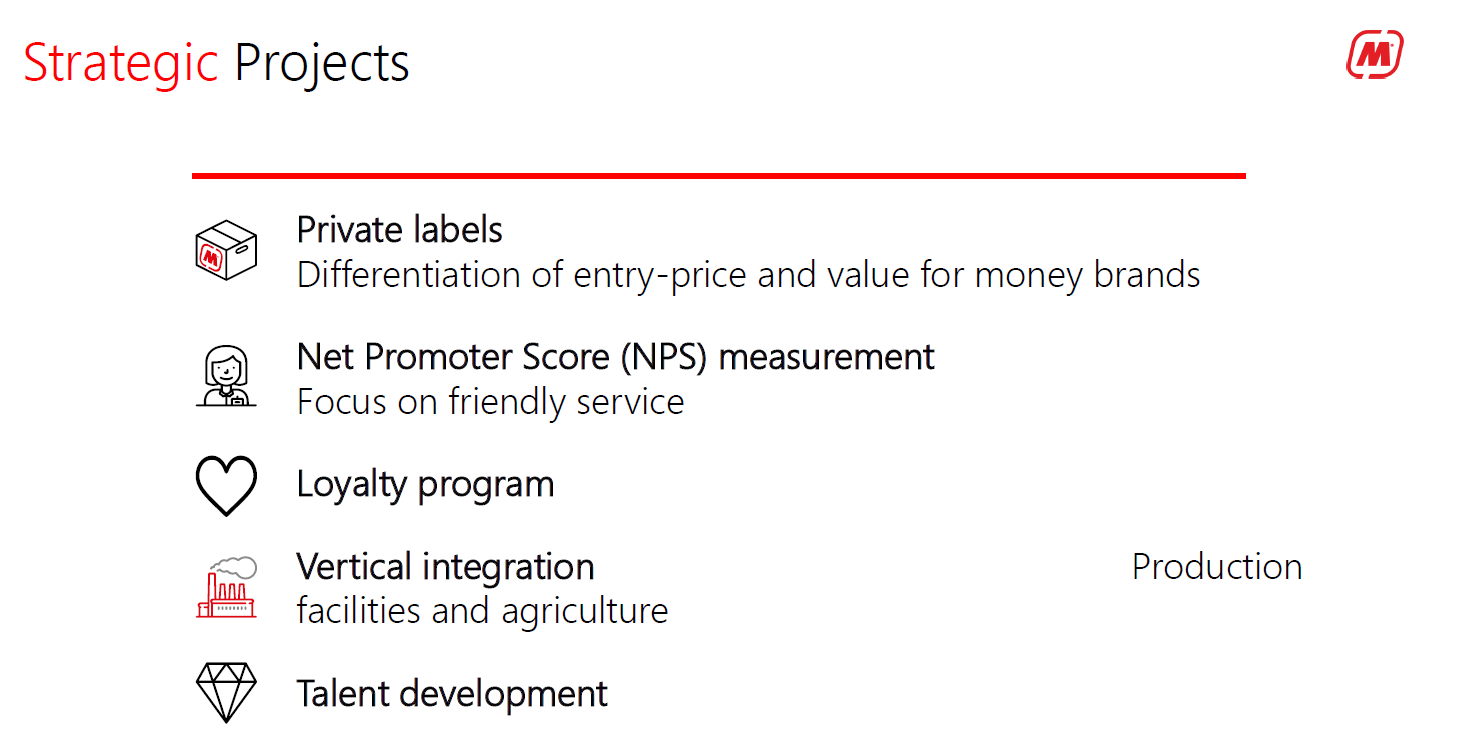

В сегодняшней презентации элементы стратегии еще от старой команды, но есть и новые.

LFL-продажи начнут расти к 3-м кварталу 2018. Посмотрим как будет.

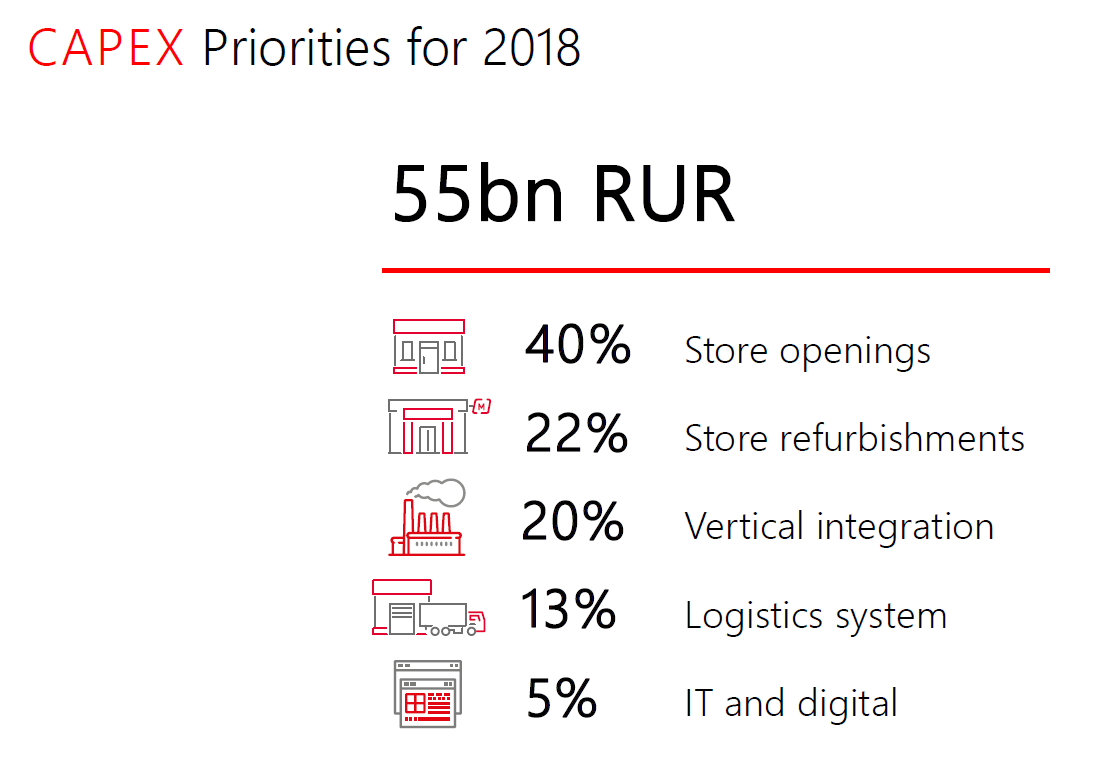

CAPEX 55 млрд. Существенно меньше прошлого года, когда все ушло в никуда и немного в “грибы”.

Особенности экспансии.

400 магазинов хотят купить!

У ВТБ есть дружественные девелоперы которые отдадут лучше места под магазины в новых районах.

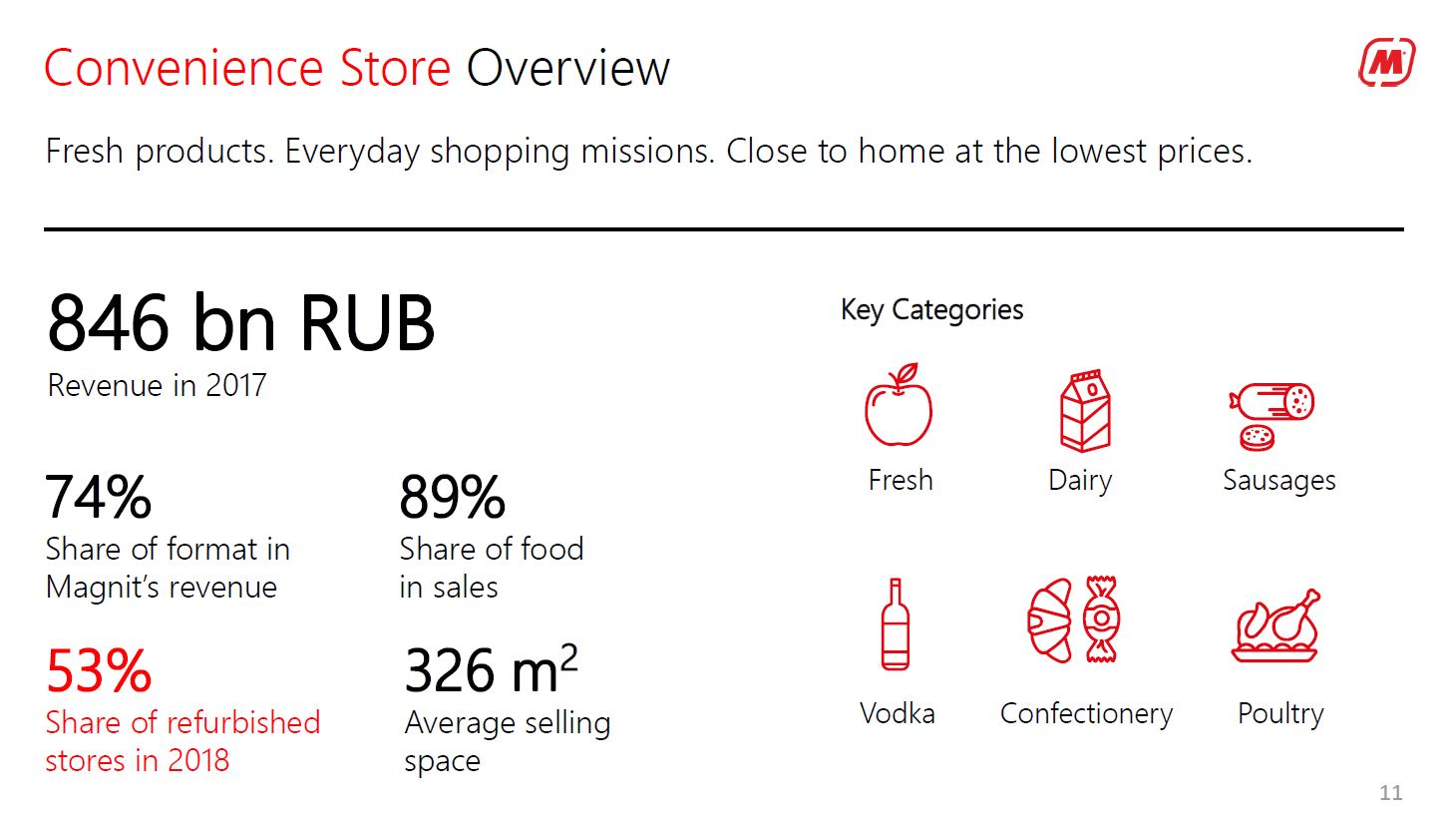

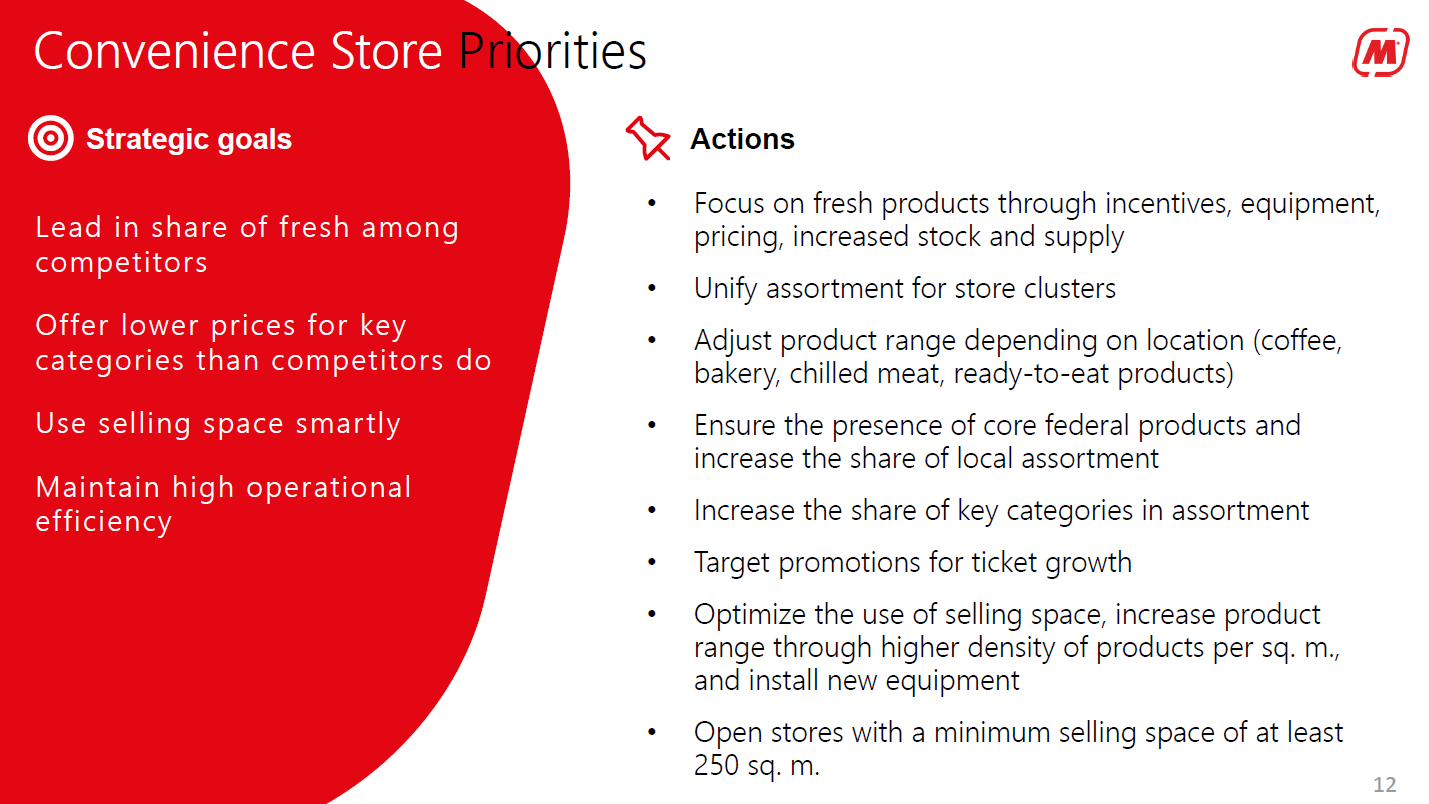

Ключевой дивизион “магазины у дома” будет обновлен в 2018.

Конкурентам не поздоровится! Фактически будет применен прием X5, проверенный рабочий прием.

Никаких бананов, макарон, натыканных друг на друге магазинов. Все сделают по науке!

Аптеки будут в дрогери.

Наконец-то сделают программу лояльности!!!

Сергей Галицкий был против.