10.07.2011, 11:58

Архивный пост.

В пятницу премьер-министр Владимир Путин на совещании посвященном нефтепереработке учил нефтяников - надо больше делать бензина и тогда не будет топливного дефицита.

Отбросив стандартные “надо сделать вот так” и “надо снизить налоги вот на столько” посмотрим хорошо ли нефтяникам перерабатывать больше нефти или лучше гнать все на экспорт. Хорошо в смысле хорошо для капитализации.

Осенью 2010 у меня была идея, что акции Татнефти отреагируют на постройку НПЗ ТАНЕКО запуск которого был намечен на 10.10.10. Я построил диаграмму на которой четко была видна зависимость - чем выше доля перерабатываемой нефти, тем больше стоит тонна добываемой нефти. Вроде бы это и так логично, но на рынке были неэффективности, на которых можно было заработать. Например, Башнефть купив уфимские НПЗ показала отличный пример как добывающая компания второго эшелона превращается в голубую фишку, а акции растут в разы.

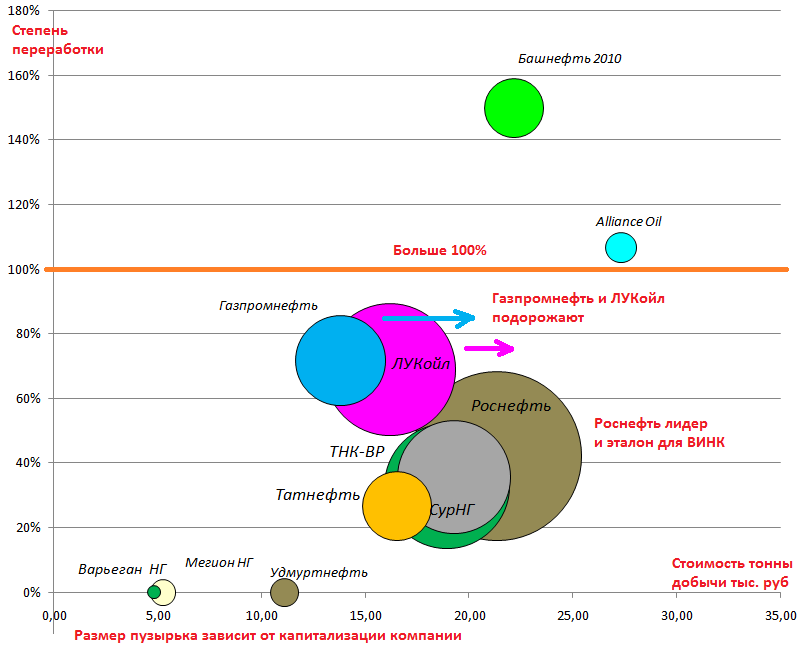

Вот такая была диаграмма в сентябре 2010.

Действительно запуск НПЗ позитивно сказался на оценке тонны добываемой нефти у Татнефти, которая стала ВИНК. Акции достигли исторического максимума 199,56 рублей.

Более того рост акций Татнефти на 30% в этом году сопровождается отсутствием прироста в ЛУКОЙЛе, Роснефти и Сургутнефтегазе и ТНК-ВР, хотя цена на нефть для всех одна и выросла она на кстати на целых 25%.

Итак какие прогнозы мы можем сделать исходя из текущей диаграммы. Вообще Путин не зря ругается, средний уровень переработки у Роснефти, Татнефти, Сургута и ТНК всего 30-40%. Видим три группы компаний: 1) доля переработки выше 100%, 2) российские ВИНК, 3) добывающие компании второго эшелона, откуда вышли Башнефть и Татнефть.

Что касается компаний с долей переработки выше 100%, то прогноз по ним давать сложно, наверное будут расти.

Нефтедобывающие более-менее ликвидные Удмуртнефть, МегионНГ и ВарьеганНГ вряд ли в ближайшее время обзаведутся своей переработкой, так как уже являются частями других ВИНК.

Но что сразу бросается в глаза в группе ВИНК. Газпромнефть и ЛУКОЙЛ компании с очень высокой долей переработки 70%, наоборот торгуются исходя из оценки 14 и 16 тыс. рублей за тонну добычи. Исходя из диаграммы делаю прогноз, что в среднесрочной перспективе произойдет сдвиг оценки в сторону медианного, значит капитализация вырастит или будет падать меньше рынка. Более того Газпромнефть может консолидировать Московский НПЗ и активно расширяет мощности на Омском НПЗ. ЯНОС также на пределе загрузки. Это все увеличит коэффициент переработки.

{kind=link}

Это все прогноз на среднесрочную перспективу полгода-год. Идея в том, что выравняется оценка.

Потенциал роста Газпромнефти 30%.

Потенциал роста ЛУКОЙЛа 15%.

Это потенциал не абсолютный, а относительно нетфегазового индекса.