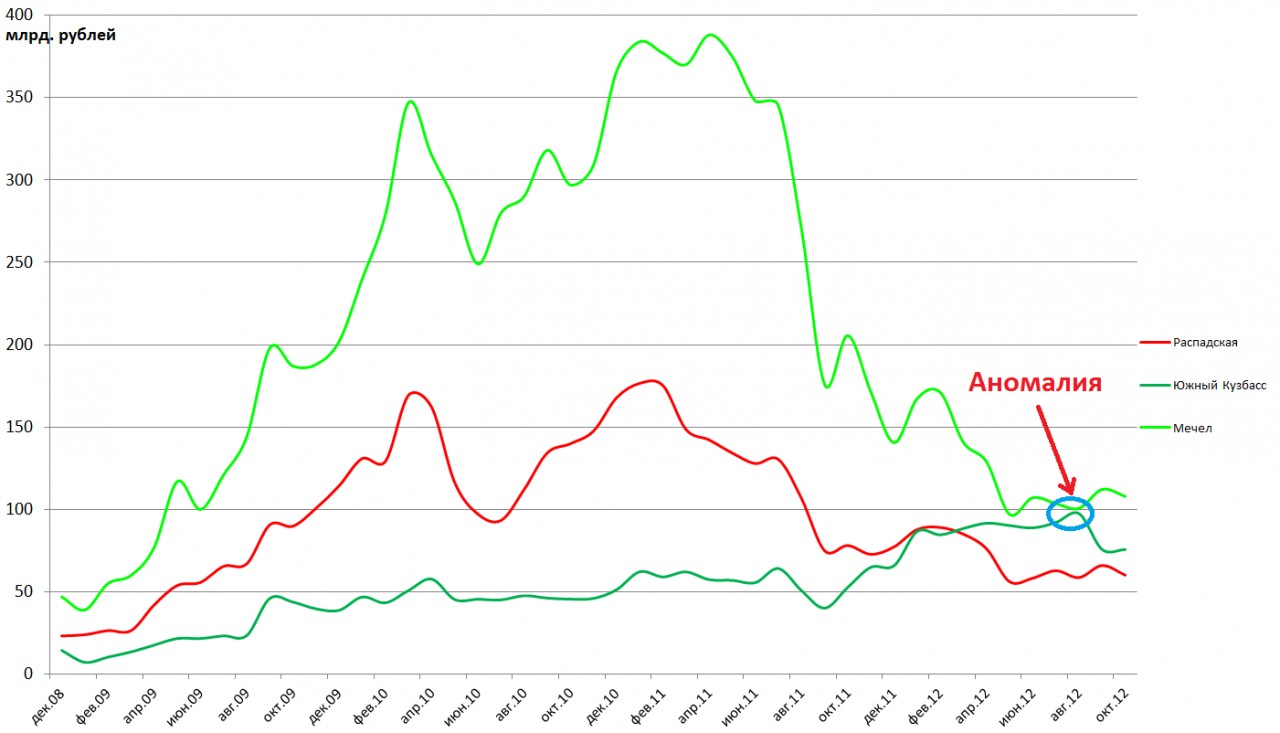

07.10.2012, 14:41

Как и ожидалось руководство Мечела наконец-то взялось за голову и принялось спасать компанию. Наша задача оценить реально ли это и подумать как на этом заработать.

Капитализация очень низкая относительно исторических значений, но нам важно понять если шансы на восстановление, при таком размере долга ($8,7 млрд.). Когда бушует инфляция выгодно много занимать и поэтому компании с высоким левереджем из отбросов рынка становятся супер популярными. У Мечела уже был подобный случай в 2009 году. Однако обслуживание долга вещь суровая и тут очень важен временной фактор и активность менеджмента в реализации новой стратегии.

Объективно ММК, EVRAZ и РУСАЛ, компании с большим уровнем долга, наверняка как-нибудь с ним разберутся, а вот справится ли Мечел это вопрос.

Более того сам акционер также находится в подобном положении что и компания, и чем дешевле акции тем больше шансов на смену собственника.

24 августа я писал что Мечел скоро начнет поставлять новости для рынка, что они видимо сначала пойдут по простому пути и начнут: 1) выкачивать деньги из дочек, 2) продавать непрофильные активы, 3) продадут миноритарную долю в Мечел-Майнинг. Этот прогноз подтвердился. Предлагается сдать энергоактивы и ферросплавы, т.е. 2 дивизиона из 5. Оставить в Мечеле только майнинг, сталь и транспорт. И еще продать 5 стальных румынских и 1 литовский заводик. Возможно будет продан Донецкий ЭМЗ, относительно неплохой. Дивиденды думаю заплатят все дочки по итогам 2012.

Вот активы на продажу:

| Компания | Рыночная цена | Доля Мечела | Предполагаемая цена | Потенциальный покупатель |

|---|---|---|---|---|

| Южуралникель | 1,782 млрд.рублей | 84,05% | 5 млрд. рублей | ENRC, УГМК, Glencore |

| ГОК “Восход-Хром” | 100% | 5 млрд. рублей | ENRC, En+,Glencore | |

| Шахта Шевченко | 100% | ? | ENRC, En+,Glencore | |

| Тихвинский завод ферросплавов | 100% | ? | ENRC, ЧЭМК | |

| Братский завод ферросплавов | 100% | ? | ENRC, ЧЭМК | |

| Кузбассэнергосбыт | 1,879 млрд. рублей | 72,14% | 2 млрд. рублей | СУЭК, Интер-РАО |

| Южно-Кузбасская ГРЭС | 7,329 млрд. рублей | 98,51% | 10 млрд. рублей | СУЭК, Евросибэнерго |

| Теплофикация Русе | 100% | 10 млрд. рублей | Интер-РАО | |

| Мечел Тырговиште | 86,6% | ? | ||

| Мечел Кымпия Турзий | 86,6% | ? | ||

| Дактил стил Бузуэ | 100% | ? | ||

| Оцелу Рошу | 90,9% | ? | ||

| Ламинорул Брэила | 100% | ? | ||

| Мечел Нямунас | 100% | ? | ||

| Донецкий ЭМЗ | 100% | ? | EVRAZ | |

| Инвикта Мёрчант Бар | 100% | ? |

Итак, на российских биржах есть только три неликвида из списка по которым произойдет смена собственника. Наибольший интерес представляет ЮУНК, так как он хотя бы есть на ММВБ и там новому собственнику легче всего провести принудительный выкуп. У нас всего 4 никелевых производства в стране (Комбинат “Норильский никель”, Кольская ГМК, Уфалейникель и Южуралникель). Первые два дающих 90% у ГМК "Норильский никель и что-то низкорентабельное он вряд ли будет покупать, только если из-за социального фактора попросят забрать. Уфалейникель недавно кто-то купила Glencore, возможно им захочется еще больше укрепится в России. Если я не ошибаюсь ЮУНК это 1% мировой добычи. Для глобальной стратегии это может быть важно.

Тем не менее объективно это все полумеры. Время упущено. Возможно $2 млрд. и удастся собрать, но это не решит проблему ведь еще долг $6 млрд., зато активов останется очень мало, а если придется продавать Мечел-Майнинг, то на дне цикла угля. Таким образом делаю вывод что Мечел своими силами уже не справится, а меры запоздалые. Но все не так уж плохо. Акции то ведь уже рухнули, а кто продавал тот смоделировал эту ситуацию еще 1,5 года назад.

В текущий момент акции самого Мечела могут быть интересны стервятникам. Прибыли за 2012 скорее всего не будет, префы будут голосовать, доля Зюзина таким образом уменьшится ниже контрольной и то большая часть у банков. Таким образом в Мечеле может возникнуть серьезный миноритарий. Будь у меня свободных $1-2 млрд. я бы уже во всю скупал.

За ситуацией следует внимательно следить. Возможно где-то рядом дно промышленного цикла, что вызовет опережающую динамику цен на уголь, на фоне ожиданий восстановления спроса. Войти в активы на дне по примеру EVRAZ планируют и другие.