13.02.2013, 09:01

Ранее в блоге высказывал мысль что во-первых произойдет еще большее сужение между акциями Газпрома и Сбербанка, где масса медведей идет на колбасу. Также Газпром пробил важную техническую поддержку 136,5 как и ожидалось, но за этим ничего не последовало, нет паники. Думаю если произойдет прокол на 128,130 или 131 Газпром имеет смысл покупать.

Я обратил внимание на одну интересную деталь. Предположим что сланцевый газ это реальность, суровая реальность. И маржинальный рынок Европы для Газпрома будет сужаться, тем более активизировалась Норвегия. Цены упадут когда газовозы из США начнут поставки.

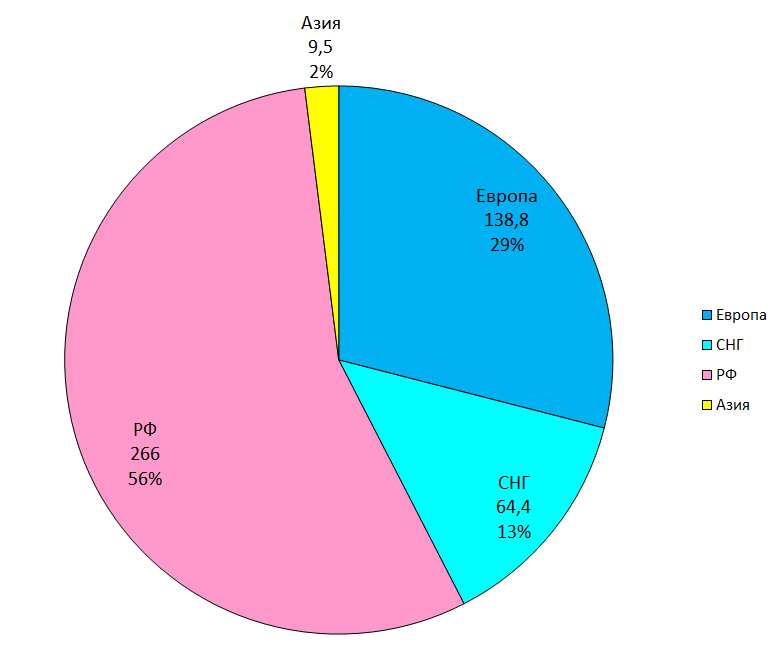

Мы видим, что РФ дает больше половины в физических объемах продаж газа. Это главное. Но цена разная $100 для нас и $400 для ЕС. Поэтому только и говорят про падение газовой империи. Однако пропорции меняются. Стремительно меняются.

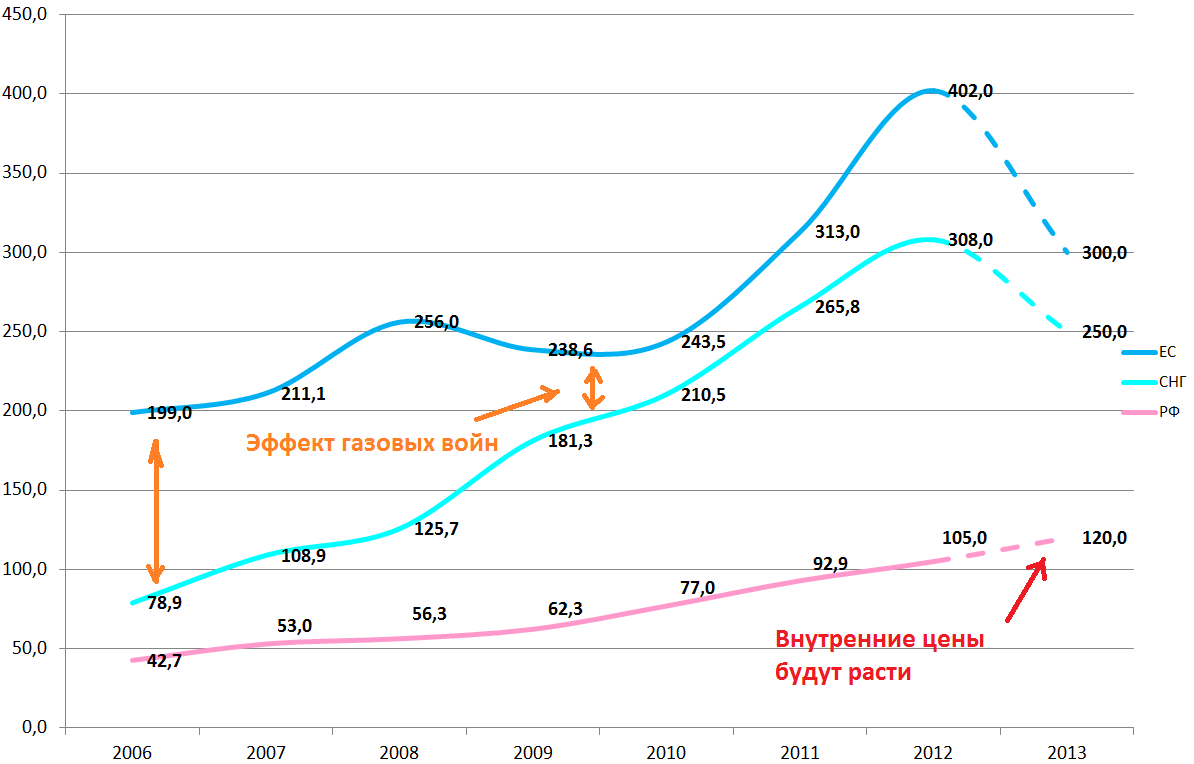

Только цифры, трезый подход. Вот динамика цен на газ. По тарифным правительственным планам, газ внутри РФ скоро будет стоить дороже чем газ в США. Обстрагируемся от того хорошо ли это или плохо, но помним, что внутренние цены стремительно растут и более того станут выше и выше. Внешние цены предположим упадут на 20-25%, Но это не факт конечно. Вероятно они даже вырастут вопреки прогнозам.

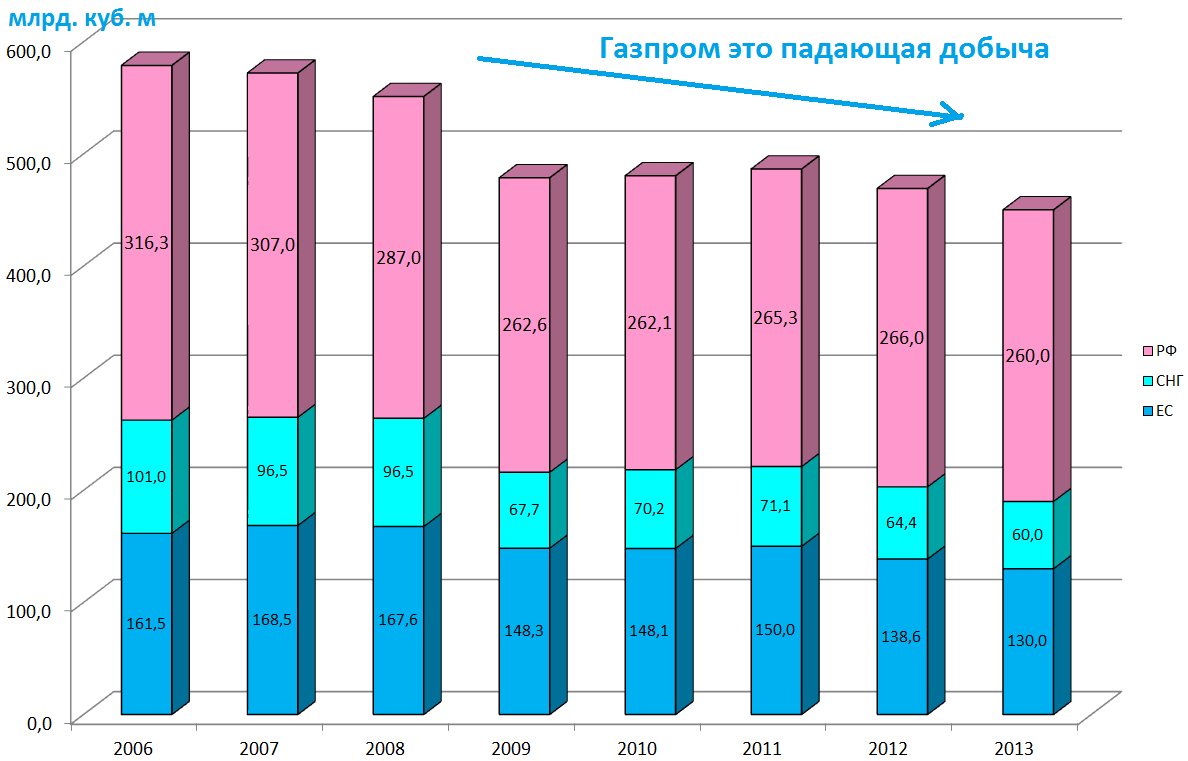

Также хочется отметить, и я много об этом раньше говорил, что Газпром это не растущая компания. Она не может нарастить добычу газа в 2 раза в принципе, в отличие от НоваТЭКа который это сделал и еще сделает. Или ЯТЭКа, добыча которого вырастет в разы к 2017. Газпром также теряет долю на внутреннем рынке, и внешние под угрозой. Но это все не для недальновидных инвесторов, т.е. это легко можно было предположить раньше. А вот что будет дальше?

Сможет ли Газпром нарастить добычу газа и сохранить внутренний рынок? Этого никто не знает, это надо понимать.

Но есть определенные факторы о которых не принято говорить вслух.

-

Nabucko не будет построен при таких рисках. Туркменский и Азербайджанский газ не попадут в Европу. В отличие от Газпрома европейские энергетические гиганты не будут тратить деньги просто так, не видя окупаемости.

-

Это мы сейчас видим такой слабый рынок газа в Европе, а что будет потом, когда начнется рост экономик?

-

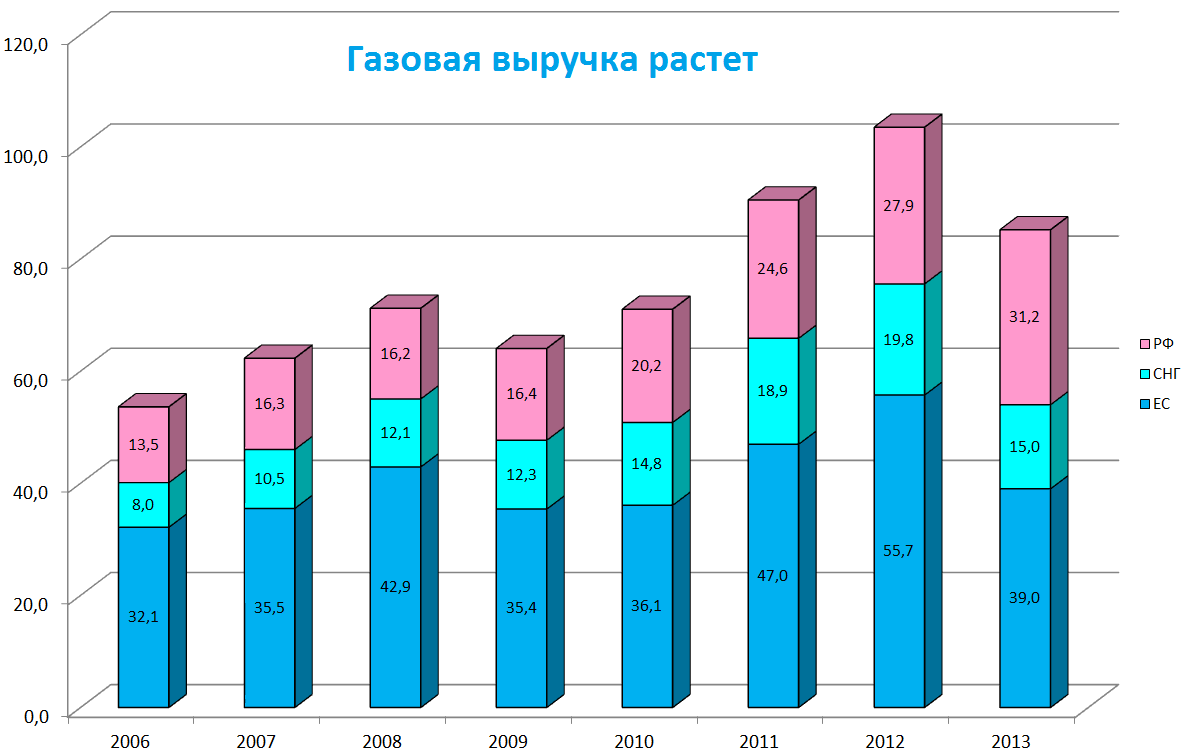

Внутренне потребеление будет только расти, даже если прикинуть мощности новых строящихся электростанций. Газпром будет давать на откуп внутренний рынок и маневрировать объемами. И самое главное доля выручки в внутренних продаж уже максимальная за всю историю и будет только выше, что компенсирует возможный спад.

-

Деньги на Южный поток и Восточную газовую программу конечно будут потрачены и частично как принято говорит нецелевым образом, но это итак уже в цене.

-

Штокман не будут разбуривать. Меньше денег потратят в пустую.

Для глобальных инвесторов цена выглядит заманчиво. Капитализация очень низкая относительно мировых аналогов, которые также добывают нефть и газ. Цена и дивдоходность на какой-то фазе падения акции, с учетом трансормации российского рынка газа уже очень привлекательна.