23.06.2016, 09:35

Мощный закуп в стагнирующей бумаге, привлек внимание.

Мощный закуп в стагнирующей бумаге, привлек внимание.

На самом деле я хотел написать подобный пост 1 июля, но видимо калькулятор есть и у крупных игроков.

То есть акции выросли из-за нефти )

Нефть подросла, рубль укрепился.

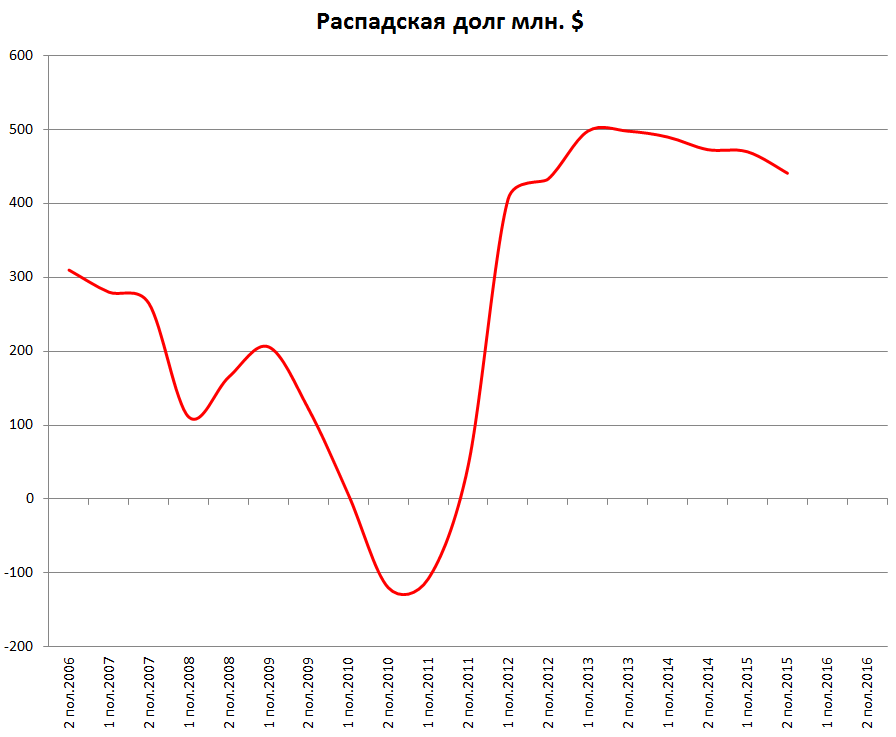

Дело в том, что Распадская отчитывается по МСФО по полугодиям и все последние полугодия валютный фактор был негативным. Имея долг в $490 млн. компания отражала огромные бумажные убытки от девальвации (так как долг надо отдавать в 2017, это и вовсе не бумажные потери). То есть условно говоря рост доллара с 32,73 (конец 2013) до 72,88 (конец 2015) принес 40 рублей убытка с каждого кредитного доллара, а только еврооблигаций на $400 млн. То есть по ним убыток составил 16 млрд. рублей!

Также отмечу что в первом полугодии 2015 доллар не изменился, но у компании все равно был убыток. Бумажный убыток. Закрыли шахту МУК-96 и отразили обесценение имущества, хотя на операционном уровне компания была в плюсе. Также были списания и во-втором полугодии из-за переноса производства на другое поле шахты Распадская-Коксовая. Тело долга тем не менее потихоньку гасят.

Подробный разбор финансов в пункте 4.

Теперь собственно идея. Если доллар закроет полугодие на 65 по курсу ЦБ, то Распадская отразит прибыль в размере (440*(72,88-65))

или 3467 млрд. рублей или $50 млн. по среднему курсу 69. Риски только в отклонении доллара к 30 июня, поэтому и не писал ранее.

Долларовый фактор позитивен для долга Распадской (как негативен для Сургутнефтегаза) но как он влияет на нее как на экспортера? В рублях на мировом рынке уголь стоит 6000 рублей за тонну концентрата и это очень очень хорошая цена ($200 до девальвации). И цена явно выше чем год назад.

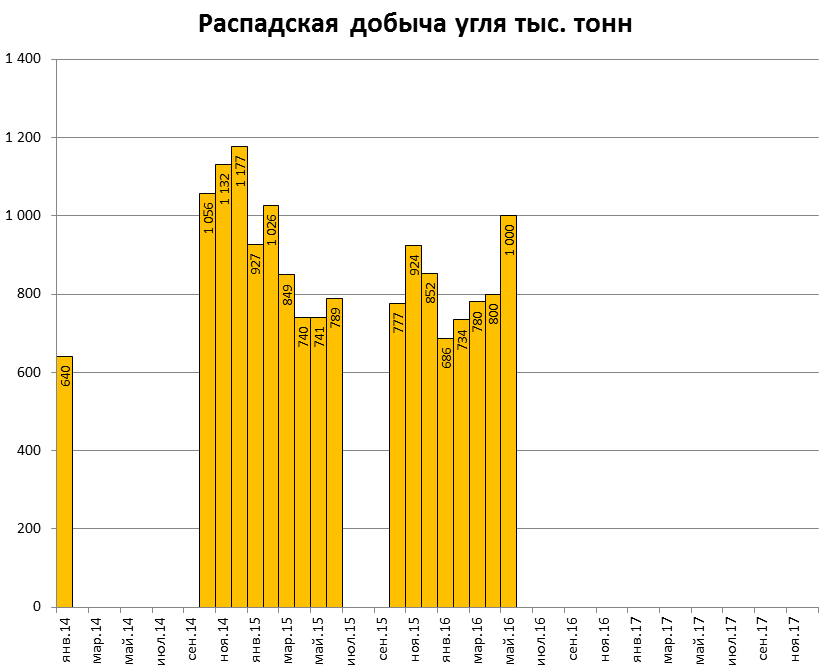

Что касается производства. У компании был слабый 1-й квартал. Но по данным ЦДУ-ТЭК в мае пошел рост. Так что второй квартал 2016 будет лучше 1-го квартала 2016 и 2-го квартала 2015. У меня только такая диаграмма по месяцам:

Я специально перечитал ветку мфд по теме, то есть что они писали до роста бумаги - ожидание 15-22, отчаяние, боль, стоны, надежды на мифического кукла. Лучшая точка входа. Все кто там пишут обречены.

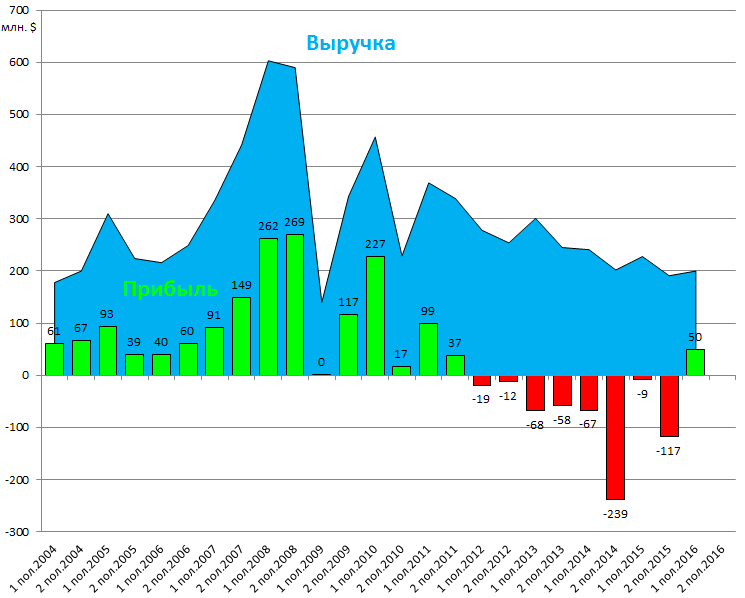

Резюмирую. По отчету МСФО будет впервые показана прибыль после 8 полугодий убытков. Это вызовет слом в сознании инвесторов. Не только форумные ливерморы, а по настоящему крупные инвесторы обратят внимание.

Также будет прибыль и в июльском РСБУ, то есть в отчете самой шахты, так как долг холдинга на ней. Доллар закрыл март на 67,60.

P.S. большая просьба к некоторым подписчикам не писать об этом на токсичных форумах где ютятся сливающие игроманы “а вот Элвис пишет то-то”. Неужели вы настолько наивны и неопытны и так ждете краткосрочного движения лишь у вас на счете мелькнула мимолетная прибыль в 2% и не понимаете что делаете себе хуже. Информация доступная всем не работает. Хотите зарабатывать на рынке? Думайте сами! Мой пост лишь пища для размышлений.