15.11.2016, 13:30

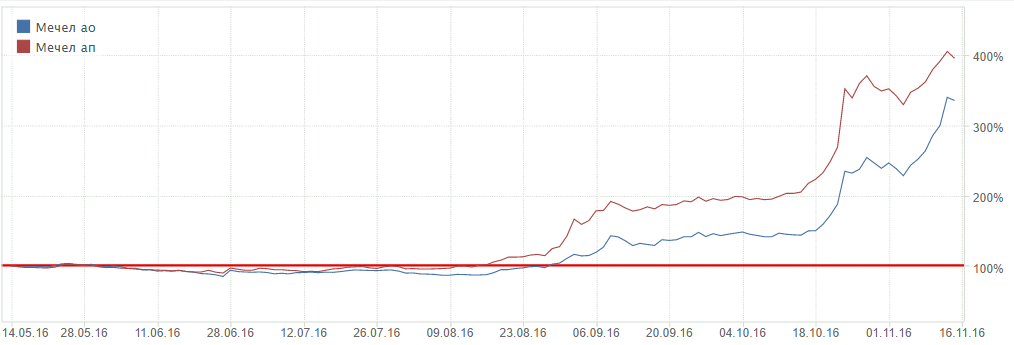

Обыкновенные акции достигли целевых уровней.

Я делал несколько дополнительных обзоров и потом один в PDF 23.10.2016.

В результате обычка Мечела стремительно дошла до нашей цели.

Я полагаю входе такого захода многие держатели свои акции отдали. Причем очень довольные, другие не знают что делать дальше, это действительно сложный вопрос.

Есть ли у бумаг потенциал?

Для начала следует отметить что наш рынок иногда загадка, а инвесторы частенько дремучи и тугодумны.

То они покупали Мегафон и Сургут ап под дивиденды, то не берут Башнефть ао под оферту, покупают на большие объемы пустышки Разгуляй и Трансаэро. Иногда просто диву даешься, но это реалии наверное любого рынка. Так что с обычкой Мечела может случится что угодно.

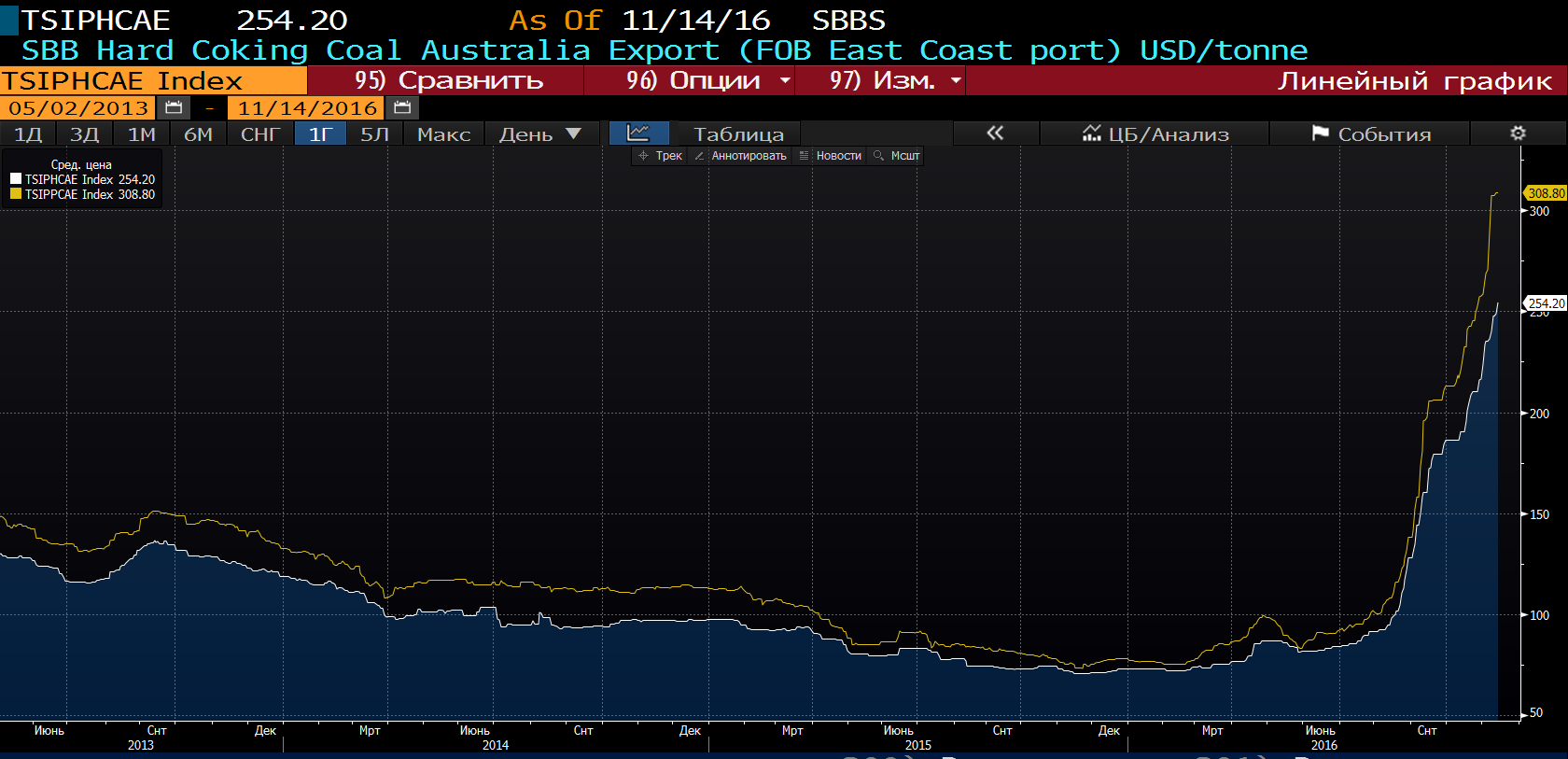

В своих расчетах я исходил из того что концентрат металлургического угля в 2017 будет стоить $140-150 за тонну. На споте сейчас $308.

Но, если в декабре будут заключены контракты по $200 и выше, будет еще один раунд переоценки угольщиков.

Вот примерно как это выглядит. У Распадской, если брать маржу $110 с тонны ($80-90 себестоимость плюс логистика) с добычи 7 млн. тонн (60% выход концентрата с добычи угля в 12 млн. тонн), EBITDA будет в районе $700 млн.

EBITDA Мечела уйдет в район $2000 млн., при этом обе компании сократят долг. В это трудно поверить, но в 2009-2011 были точно такие же цены, точно такая же себестоимость и точно такие же объемы добычи. Цифры очень похожи. Только из-за курса рубля акции сейчас стоят $1,2 а не $5-7. Наверное это фобии или непонимание.

Тогда акции угольщиков сейчас действительно выглядят еще ОЧЕНЬ недооцененными.

$200 за тонну, это ведь не пиковые $400 и это реально. Ситуация выглядит настолько сказочной что в это даже трудно поверить, но это так.

Тем не менее, я все равно консервативно исхожу из цены за тонну концентрата в $150 за тонну.

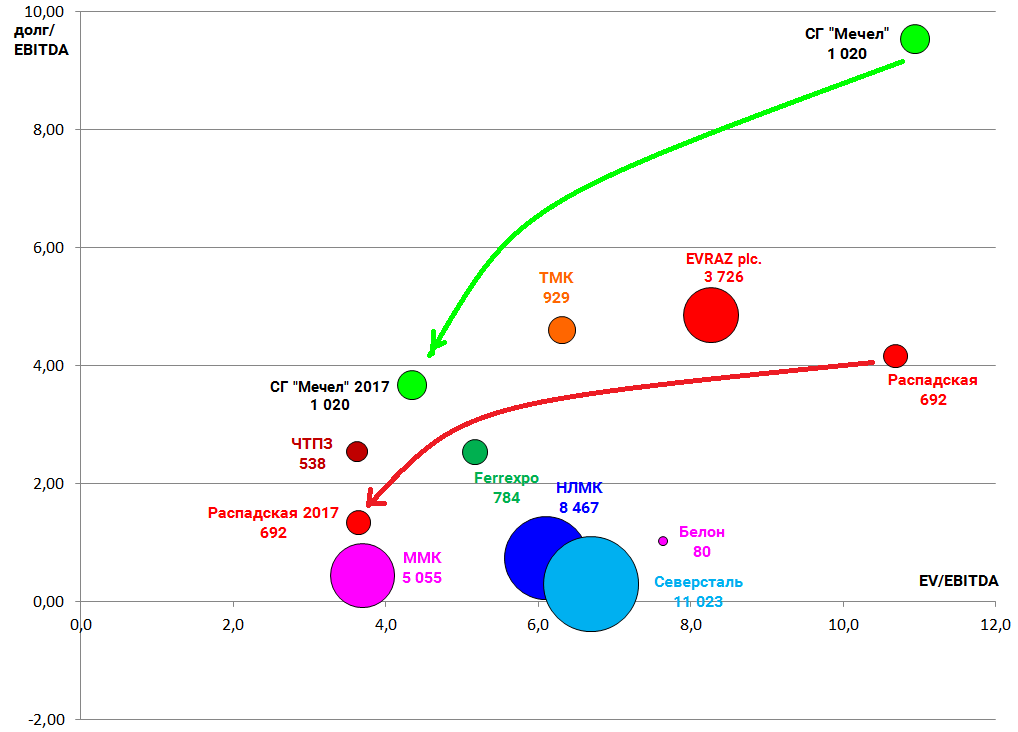

Вот старый прогноз, он не учитывает рост добычи на Распадской. Капитализация Мечела, кстати, уже выросла с $1 млрд. до $1,7 млрд.

Однако декабрьский контракт может взбодрить инвесторов и пойдут рекомендации от инвестдомов.

В любом случае, мне и всем кто пытаемся применить разумный подход (и верит в то что все остальные инвесторы используют расчеты при совершении сделок, (а пример Трансаэро и др. показывает что это далеко не так) непонятно два момента.

- При всем том позитиве который случился, почему угольные оптимисты берут обычку Мечела, а не префы? Дисконт разрастется.

- У Мечела половина выручки стальной дивизион, и в этом сегменте не лучшего качества активы, но Распадская “сидит на чистом коксе” и отстает. Как это возможно? Кто ее продает и одновременно покупает Мечел? Сталь же не дорожает. Точнее дорожает, но маржа сталеваров не растет.

Я вижу несколько возможных версий почему так:

- Скупка обычки в пользу стратега, в пользу Зюзина, в пользу госбанков которые понимают что все в компании хорошо и хотят своего члена в СД. То есть нужны голоса.

- Банальная спекуляция со стороны большого игрока, обычка просто лучше для этого подходит из-за кратно большей ликвидности.

- Где-то пакет заложен и повышают стоимость этого залога, чтобы прокредитоваться еще или так требует кредитор.

- Инсайд про продажу дороги. Легче сыграть в ликвидной обычке, закупится и раздать на новости.

В любом случае других логичных причин почему преф до сих пор, в условиях угольных цен, стоит дешевле обычки (по которой дивидендов не будет еще годы) просто нет. Но как и написал в начале, все может объяснятся просто - безумие, спекуляция, ошибка в расчетах и т.д.

Какие могут быть рекомендации? Если у вас есть терпение, то есть вы смогли дождаться оферты Башнефти, вы смогли дождаться пересмотра индекса MSCI, смогли шортить против рынка Сургут ап, держать АЛРОСА на байках про синтетические алмазы, не продавали угольные акции когда их все продавали, вас не раздражают откаты в Ленэнерго и т.д. то какие проблемы?

Надо не смотреть в монитор, а стоит спокойно ждать заключения контрактов на 1-й квартал 2017 уже в декабре. Если цены будут выше $150 (а это случится с вероятностью 95%), то у всех разумных аналитиков в их моделях случится занимательная вещь. Из полубанкротов с мультипликатором EV/EBITDA = 10 (как у Магнита и Юнипро), угольщики будут выглядеть экстремально недооцененными.

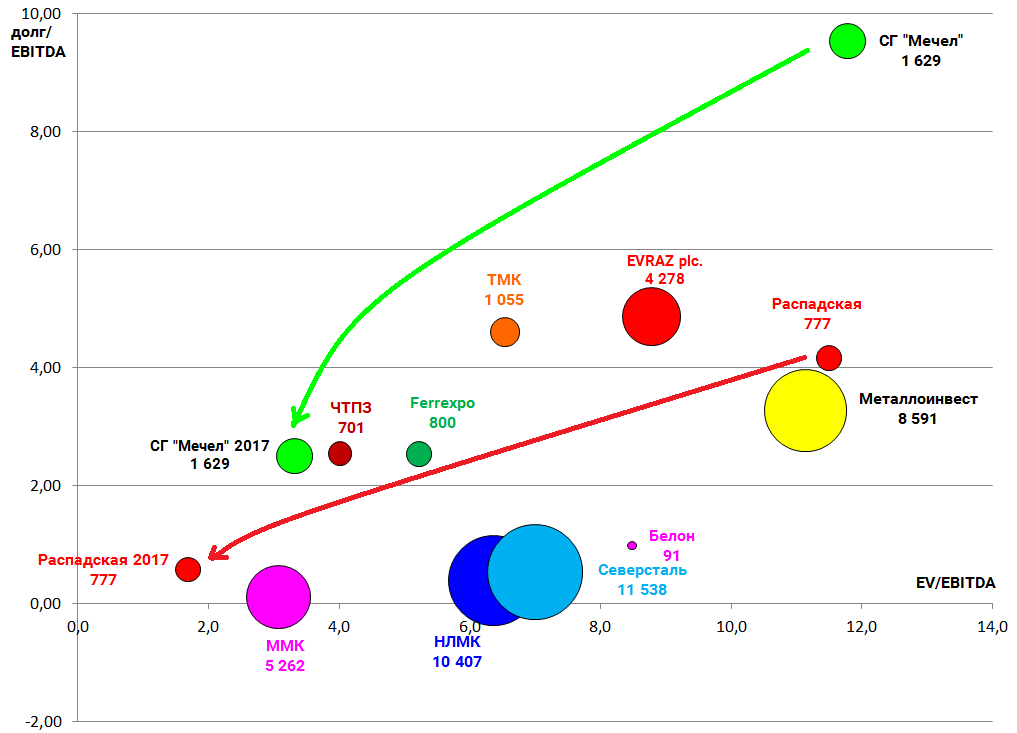

Моя недавняя картинка на тему.

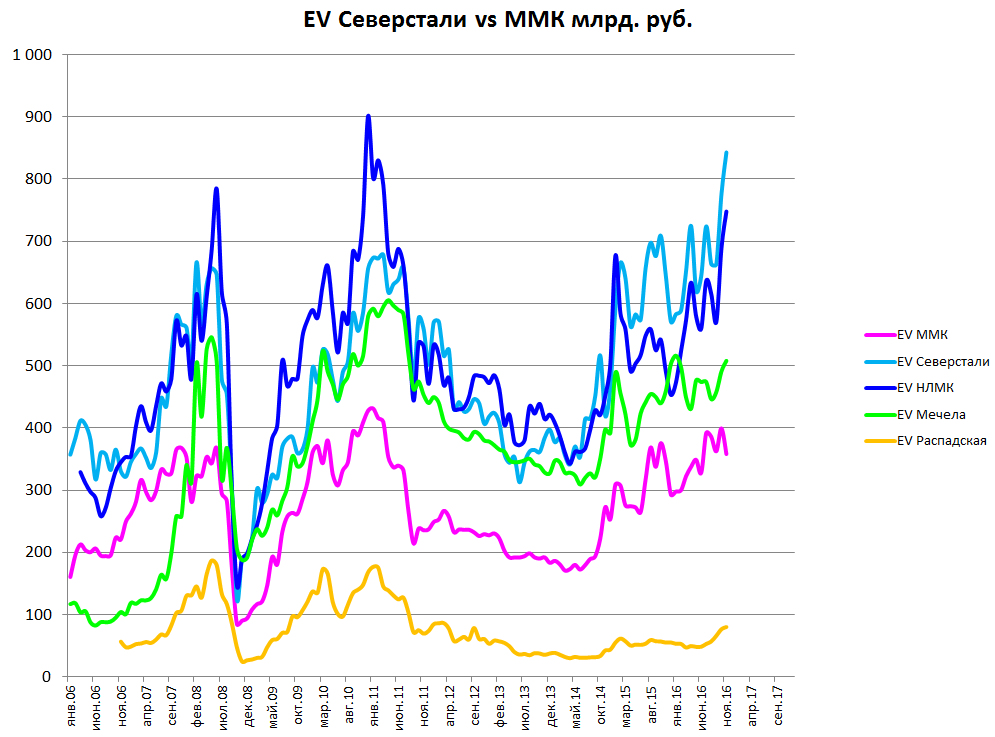

Чтобы вы лучше понимали как это работает рассмотрим пример с ММК по 8 рублей в конце 2013 года (минимум 2014 на крымских событиях, не беру, так как это эмоциональный сброс и удача).

Так вот капитализация ММК по 8 рублей три года назад была $2,8 млрд… Чистый долг $3,1 млрд. EV = $5,9 млрд. EBITDA LTM около $1 млрд.

То есть компания торговалась с высокими мультипликаторами, но каждый кто хоть одну презентацию посмотрел, видел, что они завершили огромную инвестпрограмму которая даст отдачу (то же самое в генерации), а долг перестанет расти и наоборот его сократят. Надо было лишь подождать. Акции ММК после роста до сих пор очень дешевые.

Целевые уровни или справедливые цены.

Я предполагаю, что исходя из текущего курса доллара, роста добычи металлургического угля до 12 млн. тонн на Распадской и 5 млн. тонн на Эльге и главное консервативной цены в $150 за тонну в 2017, акции Распадской могут подрожать до 135 рублей, а префы Мечела до 250 рублей. Контракты в $200 и выше рассматриваю как подарок, но скоро это может случится.

Что касается обычки Мечела, наверно есть какой-то апсайд при позитивном сценарии, угле в $200-250 за тонну, но я никак не пойму почему тогда надо покупать обычку, а не преф, где дивиденды тогда будут под 100 рублей? Для меня это загадка.