24.08.2017, 09:18

Разберем дополнительные интересные моменты по итогам отчета.

Разберем дополнительные интересные моменты по итогам отчета.

Акции вчера очень бурно отреагировали. Объемы были очень существенными. Хотя Мечел уже не такой популярный как год или два назад.

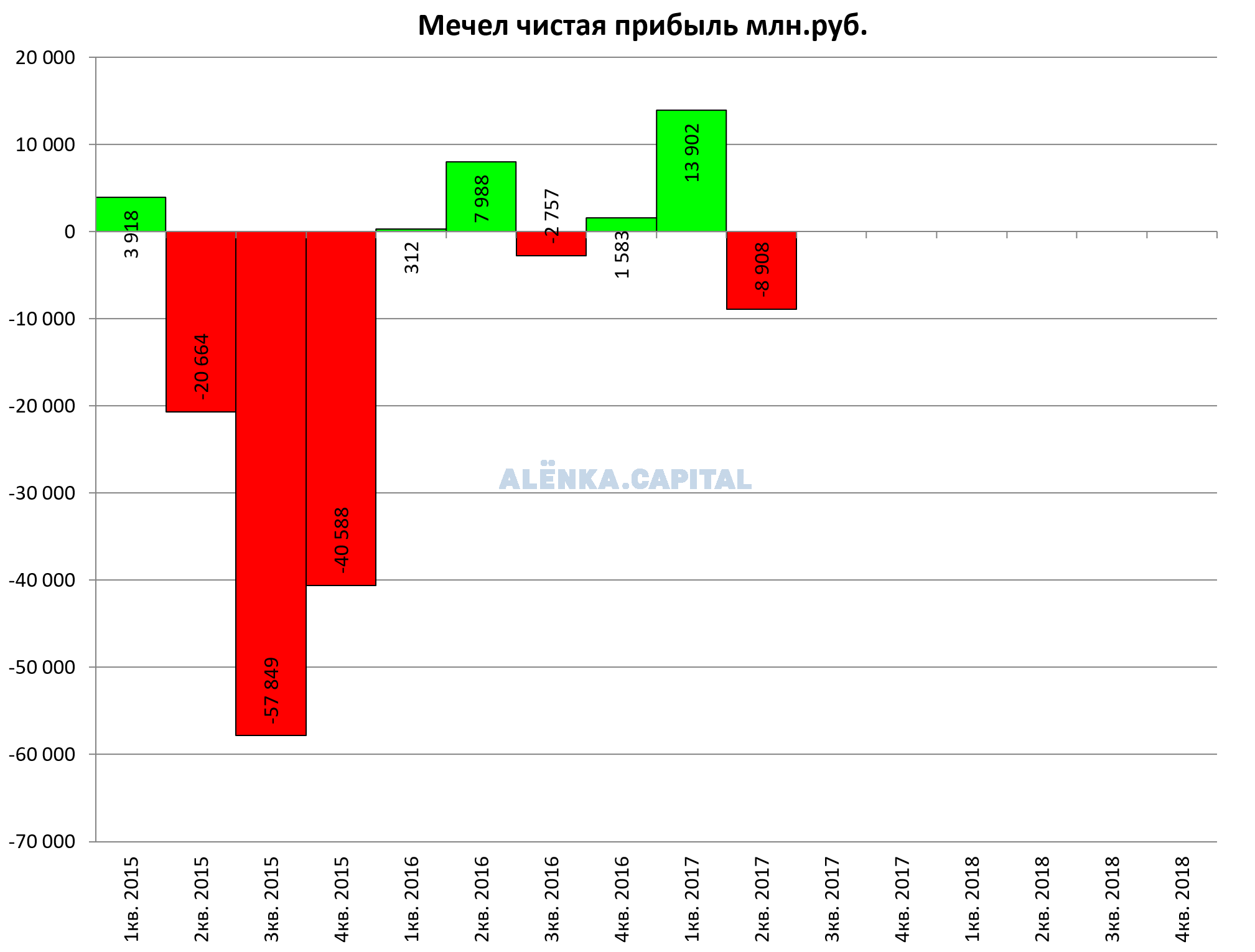

Держатели префов расстроились. 8,9 млрд. компания потеряла во втором квартале и не важно бумажные убытки или нет, ведь это влияет на расчетные дивиденды по префам (впрочем наши инвесторы таковы, что умудряются эмоционально реагировать на ничего не значащий отчет Мечела по РСБУ). Посмотрим, впереди еще 2 квартала. На 40 рублей уже не тянем, но 10-20 реальны. 40-50 очевидно переносится на 2018-2019.

Для начала я хотел бы показать какие были бы результаты в привычном (для НЛМК, Северстали, ММК) долларовом эквиваленте.

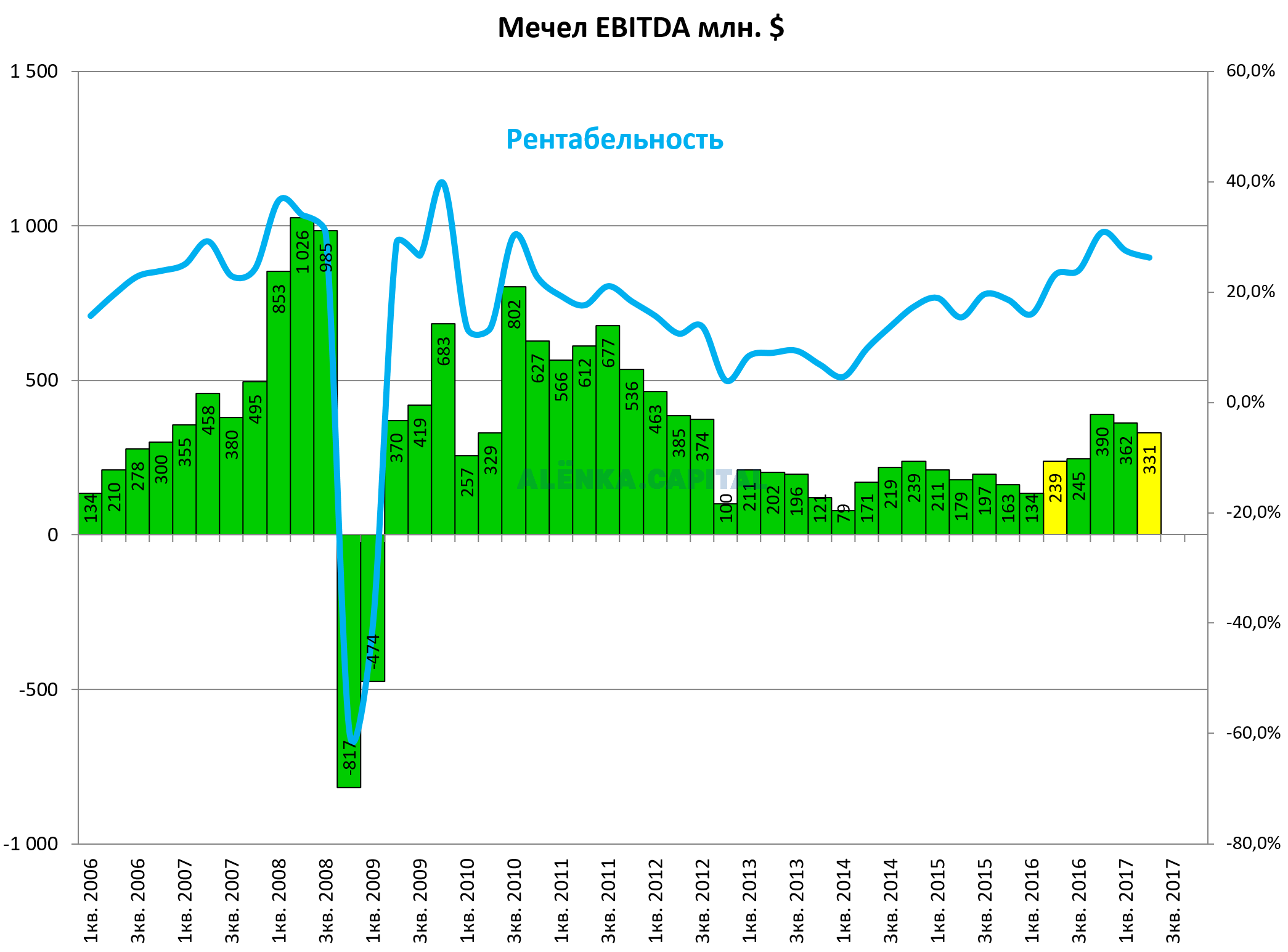

EBITDA +38,5%.

Это хороший рост. Лучше только Металлоинвест. Чувствуете магию цифр?

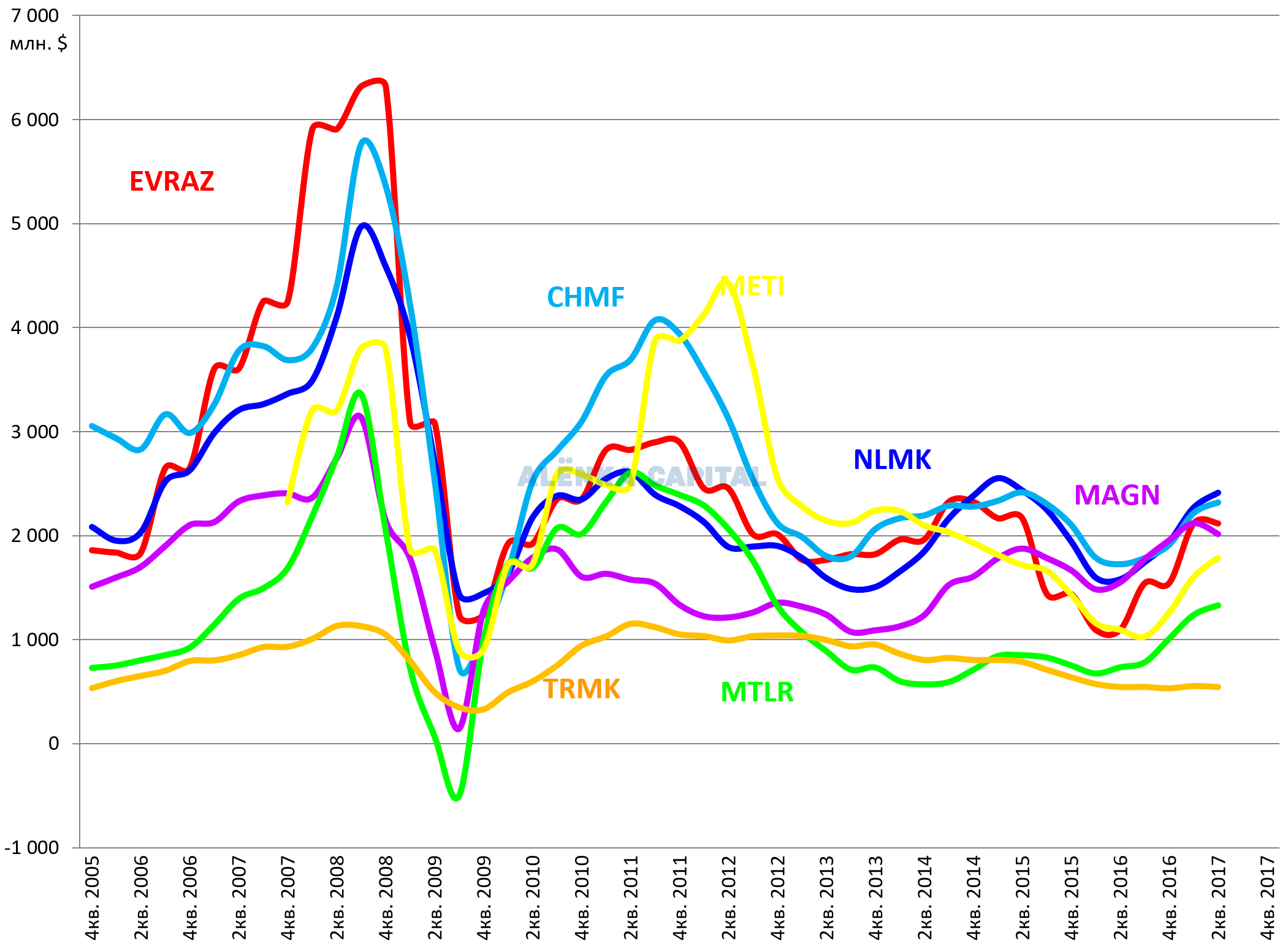

Для сравнения

НЛМК +31,1%

Северсталь +19,6%

ММК -18,7%

Металлоинвест +53,0%

ТМК -6,7%

Вот динамика EBITDA LTM по отрасли. Мечел отрастает? )

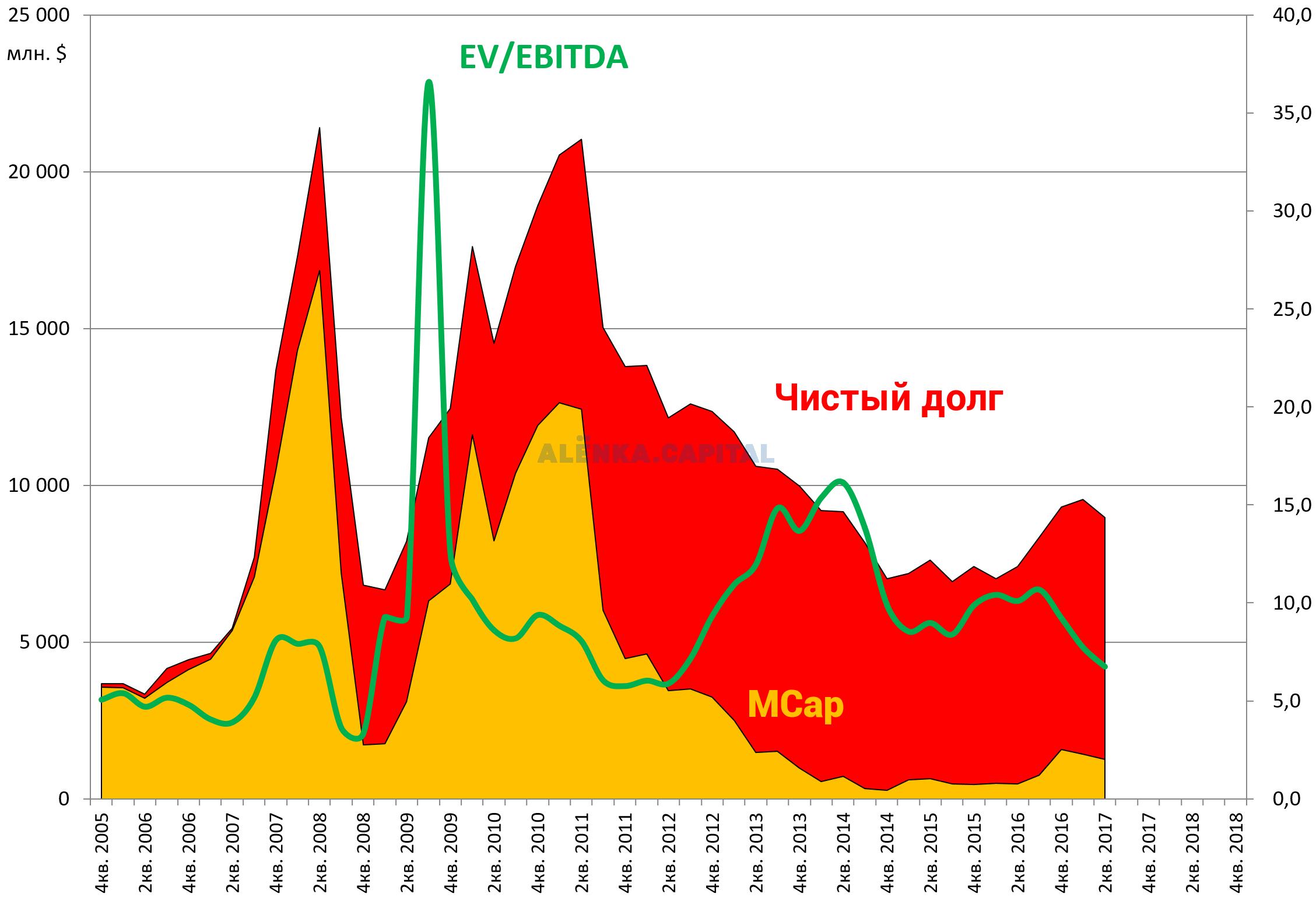

Долг/EBITDA улучшился. Здесь важно отметить, что мы, в отличие от компании и аналитиков, сознательно для объективности увеличили размер долга на стоимость опциона в Эльга-уголь. Однако если будет привлечен стратег, то долг уменьшится. В любом случае так более-менее компании не было аж с 2012, по итогам 3-го квартала 2017 должно стать еще лучше.

Вот наша диаграмма EV/EBITDA, думаю она очень показательна. Запас роста капитализации при делеверидже огромен.

Напомню, что писал ранее несколько раз про “план Мечела” озвученный на ГОСА 2017.

- Окончательная реструктуризация с госбанками.

- Реструктуризация с ВЭБом.

- Реструктуризация в синдикатом иностранных банков.

- Передача железной дороги в концессию.

- Привлечение стратегического иностранного акционеру в Эльгу.

- Завершение Эльгинского инвестпроекта. Расширение дороги и рост добычи угля с 5 млн. тонн до 13 млн. тонн.

Вчера все аналитики провели без сомнения чудесную серию вопросов, и благодаря им мы получили важные ответы. За это им большое спасибо!

Вкратце вот их содержание.

- Дочки Мечела пока выкупаться не будут, так как банки на это не дадут согласие (пока это до 2023 включительно).

- Дивиденды дочки Мечела платить не будут так как придется делиться с минорами, а банки резко против. Поэтому политика займов головной компании будет продолжена.

- Дали дивиденды на преф, так как заинтересованы в хороших долгосрочных взаимоотношениях с миноритариями.

- Во второй половине 2017 будет рост производства концентрата на 5%.

- Погодные перепетии в Приморье никак не скажутся на результатах (просто часть угля ушло на запад, часть в Ванино).

- Капекс экономят, 5 млрд. рублей в этом году (смотрим что еще может работать без ремонта), 10-12 млрд. рублей в следующем.

- Процентные выплаты будут снижаться из-за постепенного гашения штрафных процентов и снижения ставок.

- Балансовая оценка ветки 65 млрд. рублей.

- Примерные планы добычи на 2018. Эльга примерно 4,5 млн. тонн. Якутуголь 8-8,5 млн. тонн. Южный Кузбасс 10 млн. тонн. Суммарно 23 млн. тонн. По концентрату выйдет 10 млн. тонн (в этом году 8,4 млн. тонн)

- Продали 49% Эльги ГПБ за 34,9 млрд. рублей. Оценка опциона упрощенно 34,9 млрд. + %%, а это ключевая +2%.

- В ноябре будет конкретика по концессии жд ветка Улак-Эльга. Вывод актива будет в следующем году.

- Варшавский - подали апелляцию, больше не можем комментировать.

- У группы нет долей в Сибуглемете, где идет выкуп и консолидация дочек (от себя добавлю нет доли в Сибуглемете, зато есть доля в самом ключевом активе группы Междуречье, напишу об этом).

- Привлечение стратега в Эльгу идет параллельно работе по концессии, идет due diligence актива, конкретика в начале 2018, все расскажем.

- На 30.06 сумма задолженности в валюте $1850 млн. и €350 млн. и ещё немного лизинга.

- По железной руде никаких изменений. В Якутии есть месторождения, но мы закредитованы. Коршуновский ГОК балет стабильно производить руду без увеличения.

- Про синдикат и реструктуризацию его кредита. В мае провели переговоры по реструктуризации на условиях госбанков. В августе модель предоставили. Ждём ответа. Согласовали привлечение юристов.

- Долг синдиката останется в валюте, они просят увеличение залогов. Привлекли на помощь кого-то из BIG4.

Пункты из “плана Мечела” выделил.

Все вроде бы понятно.