25.10.2017, 08:50

Многие инвесторы, точнее спекулянты, опасаются, что акционер Магнита применит свой излюбленный прием.

Многие инвесторы, точнее спекулянты, опасаются, что акционер Магнита применит свой излюбленный прием.

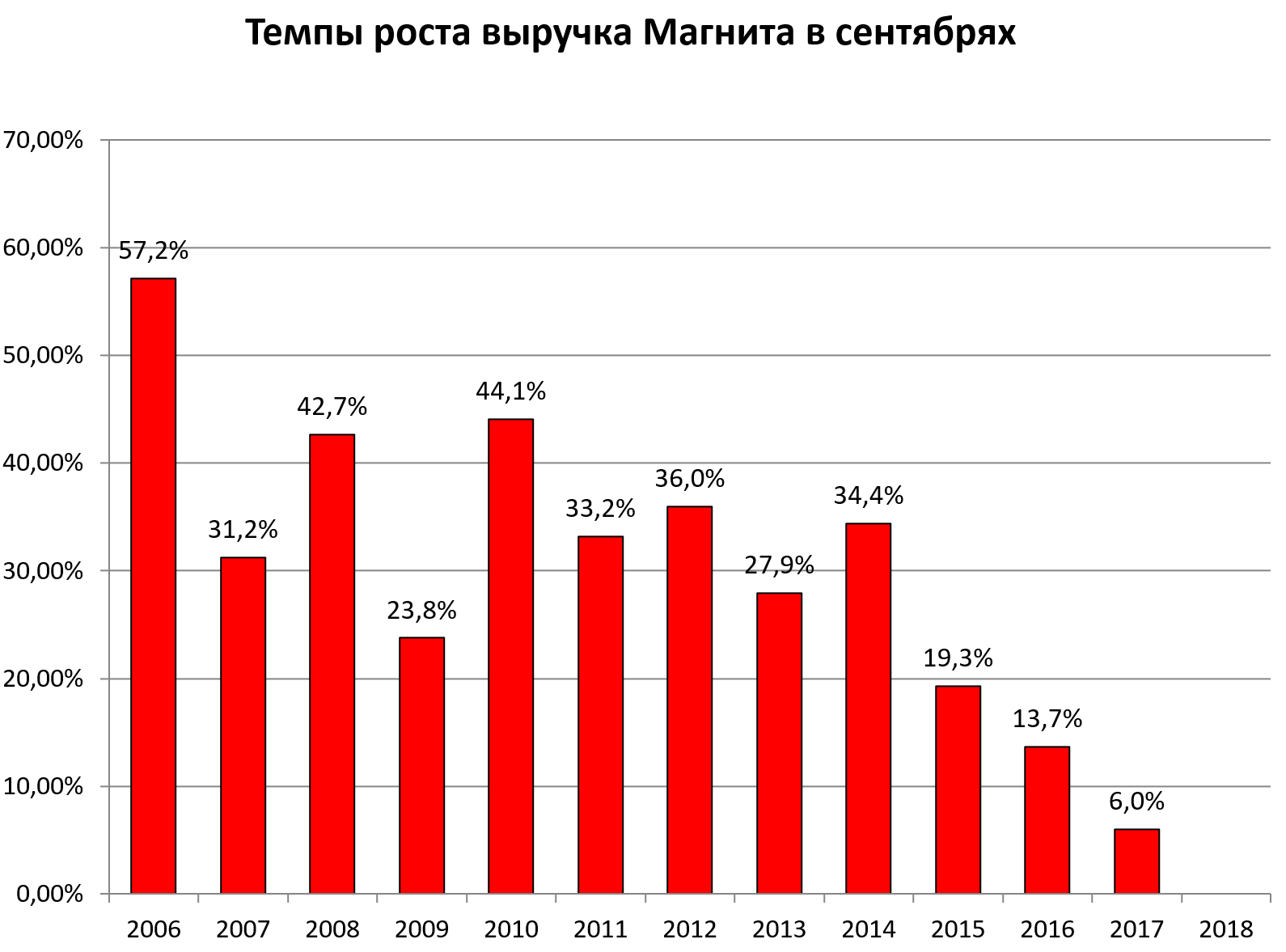

Как мы помним, бизнес Магнита начал загибаться еще с 2015.

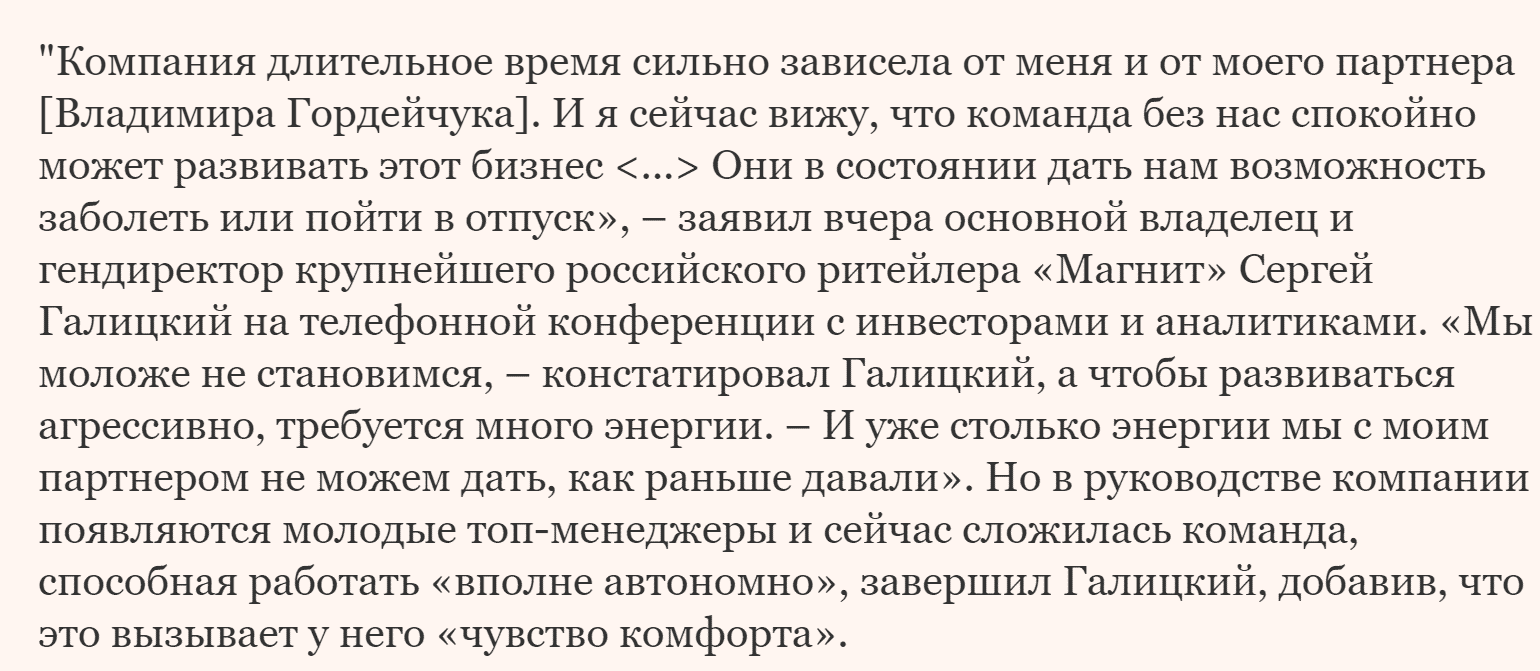

Галицкий тогда стал рассказывать сказки свои достижения, что его махина может работать без него, а менеджмент зачем-то продал по 12000 свои акции.

Июль 2015, газета Ведомости

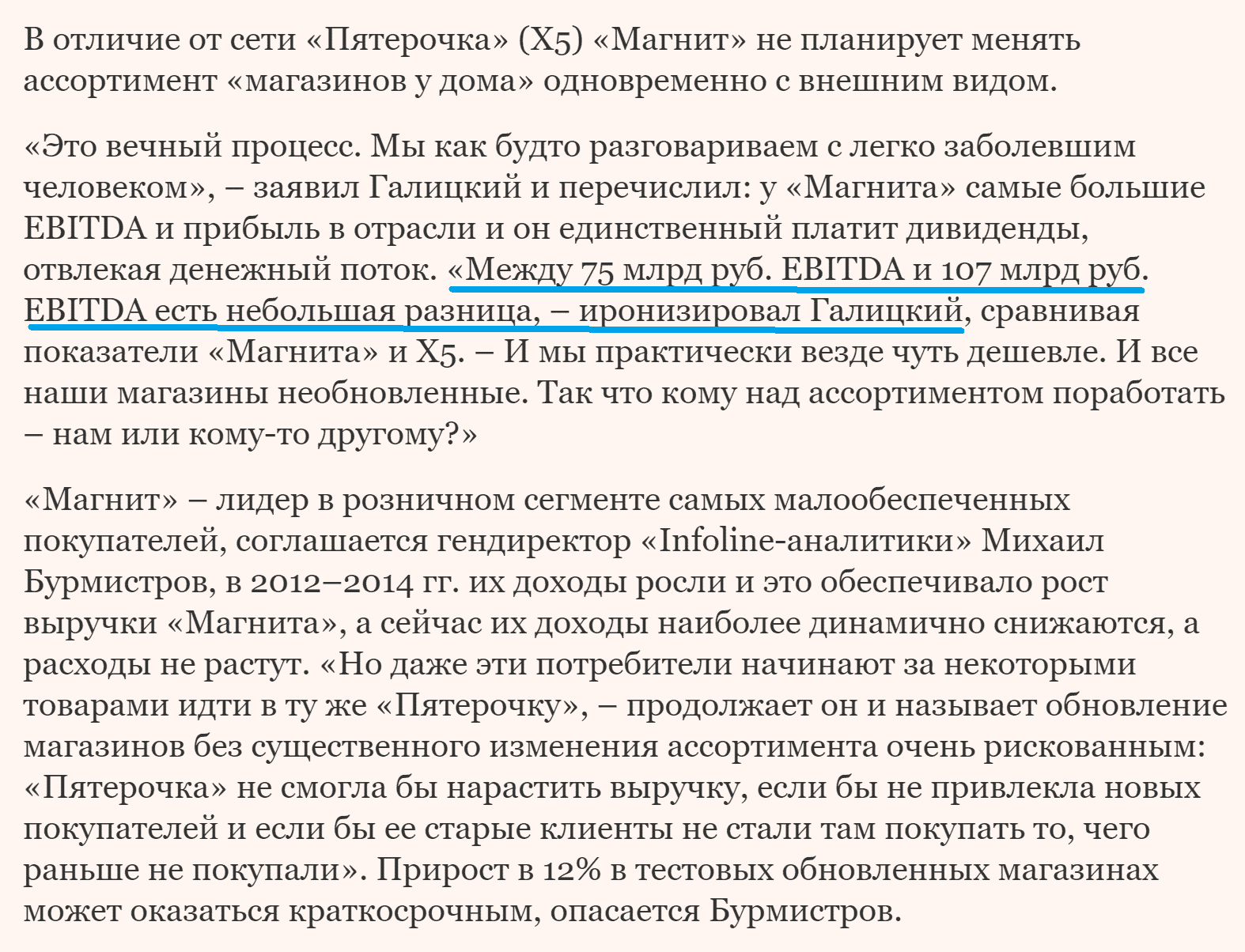

Однако, в отпуск он не ушел и крайне болезненно отреагировал на поражение от X5 и выглядит явно не отдохнувшим, не может отойти от управления и вероятно включил режим “халка”.

Февраль 2017 газета Ведомости

Сейчас для справки разница уже не 75 и 107, а 92 и 97.

Когда все (показатели компании, темпы роста) “пошло под откос”, несмотря на стройных хор аналитиков, акции постепенно начали падать.

Мы писали много раз, что те кто покупают их, мягко скажем не ружат с калькулятором.

Но тогда Галицкий сделал следующее.

Он продал 3% акций Мангита и его бывший партнер Гордейчук продал 1%. И free-float Магнита в два приема повысили с 0,55 до 0,65.

Как, продав лишь 4%, им удалось убедить индексный комитет MSCI что free-float вырос на 10% это загадка, но дважды акции спасались и отпрыгивали после распродаж (я всегда закрывал на этих новостях шорт).

Также Мангит всеми силами удерживался, в звании “тяжеловеса” (акция с повышенным весом в индексе, суперфишка. Акции странным образом подскакивали перед разбалансировкой и т.д.

Я даже писал пост про контрудар Галицкого

Ноябрь 2016

0,9% еще осталось у Владимира Гордейчука и он также может их продать, так как вышел в отставку (одна из версий, что без него Сергей Галицкий не справляется).

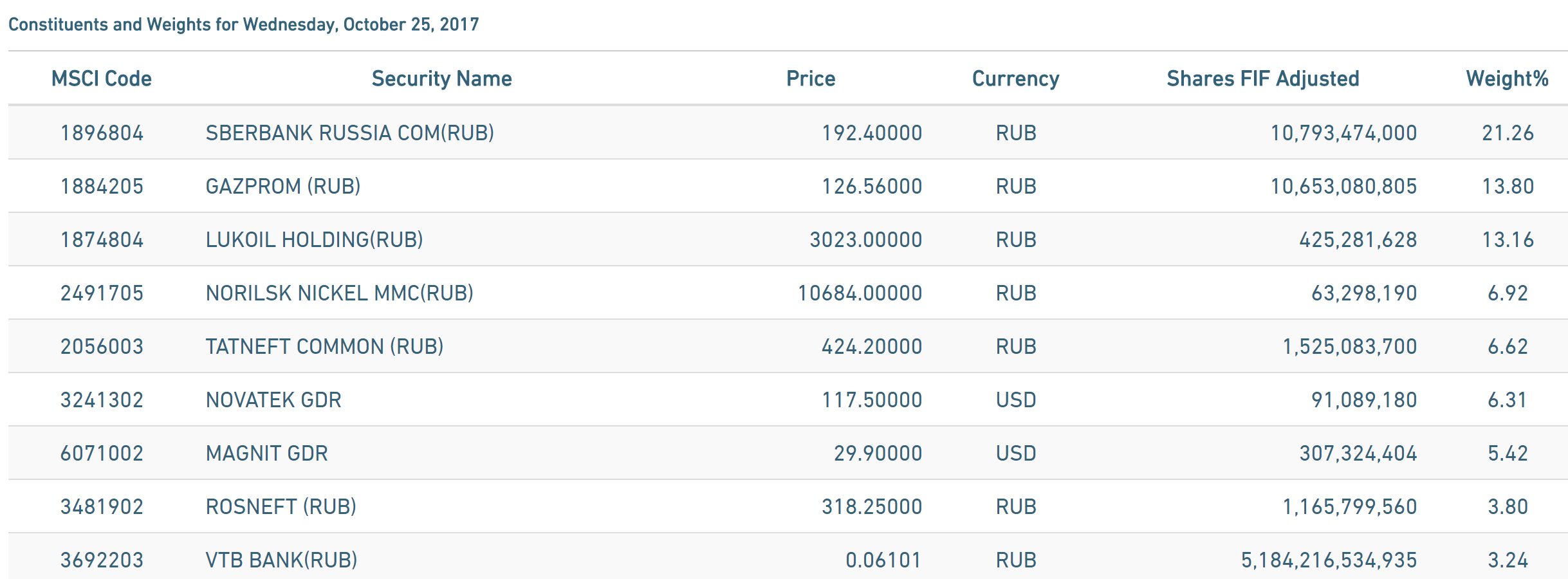

Сейчас вот такая структура капитала.

Давайте рассмотрим вариант, когда Сергей Галицкий и Владимир Гордейчук продает 2-3% акций и MSCI повышает FIF до 0,7.

Я уверен, они так и хотели сделать. Но, если они сейчас выйдут на рынок, как это будет воспринято?

Многие не знают, что J.P Morgan это не акционер, а кастодиан, который выпустил GDR. Их может быть всего 30% капитала.

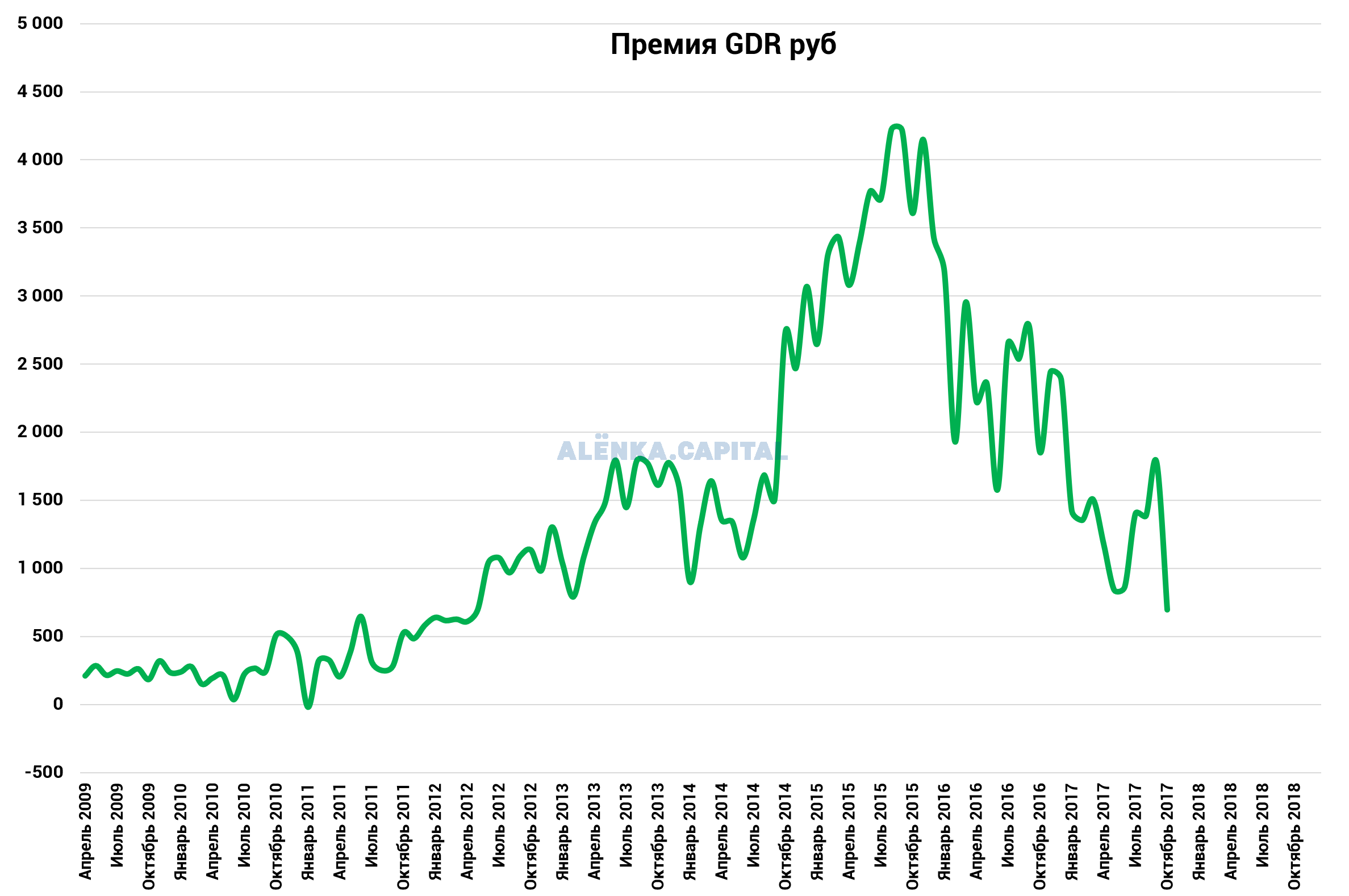

GDR торгуются с премией, именно из-за индексного статуса.

Элементарные расчеты говорят, что рост free-float на 5% даст увеличение веса лишь на 7,6% или на 0,4% в индексе и это очевидно не спасает ситуацию.

Поэтому в GDR наблюдается настоящих крах. Они падают намного быстрее акций.

Премия тает на глазах. С чемпионством покончено.

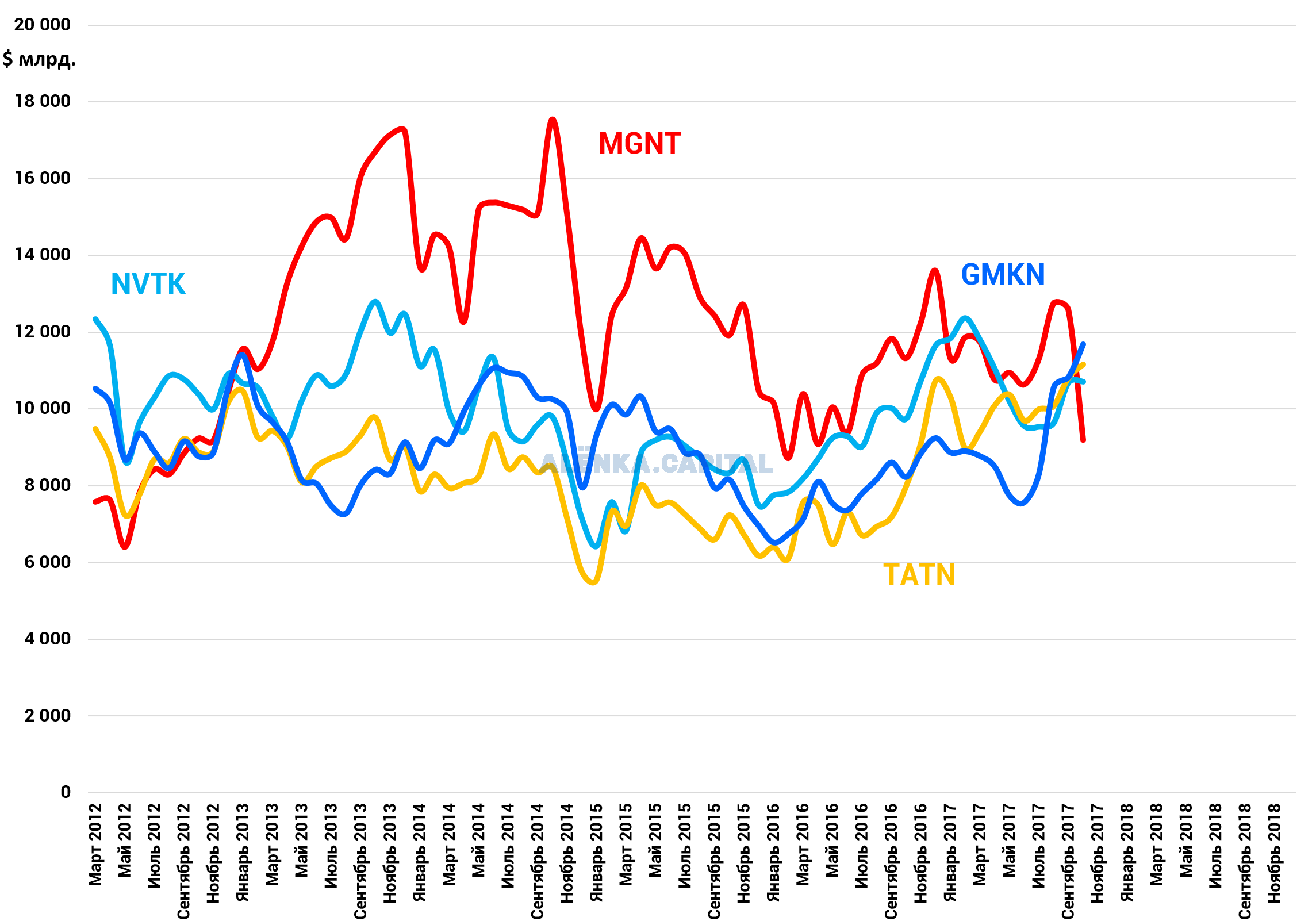

Весьма вероятно, что в ноябре ГМК станет тяжеловесом, что заслуженно. Это крупная компания, а не просто ритейлер, который кто-то, вероятно в помешательстве, покупал за 1 выручку. Купите магазин во дворе за 1 выручку, вам с удовольствием продадут, заодно и дачу в 6 соток, чтобы огурчики растить и шампиньоны!

Замена вызовет дополнительные продажи в GDR, а они уже будут влият на акции, ведь обратная конвертация возможна.

Динамика free-float кандидатов в тяжеловесы.

Таким образом, можно сказать, что контрудар такого типа капитализация Магнита явно не спасет.

Не забывайте, что Магнит стоит 20 годовых прибылей и бизнес растет на 7%, а Сбербанк стоит 6 годовых прибылей, а растет на 20% в год. Но публика ловит ножи в акциях Магнита и шортит Сбербанк.

P.S. Магнит принес неплохой доход. Откупал шорт летом и шортил после отчета за 2-й квартал, откупал перед дивами и шортил после и еще держу.