11.01.2018, 12:04

Новый старый взгляд на оценку акций Россетей.

Почему старый? Потому что идея оценки холдингов методом стоимости долей лежит на поверхности, см. посты про АФК “Система”.

Почему новый? Потому что в динамике этого никто не делал, по крайней мере мы нигде не видели.

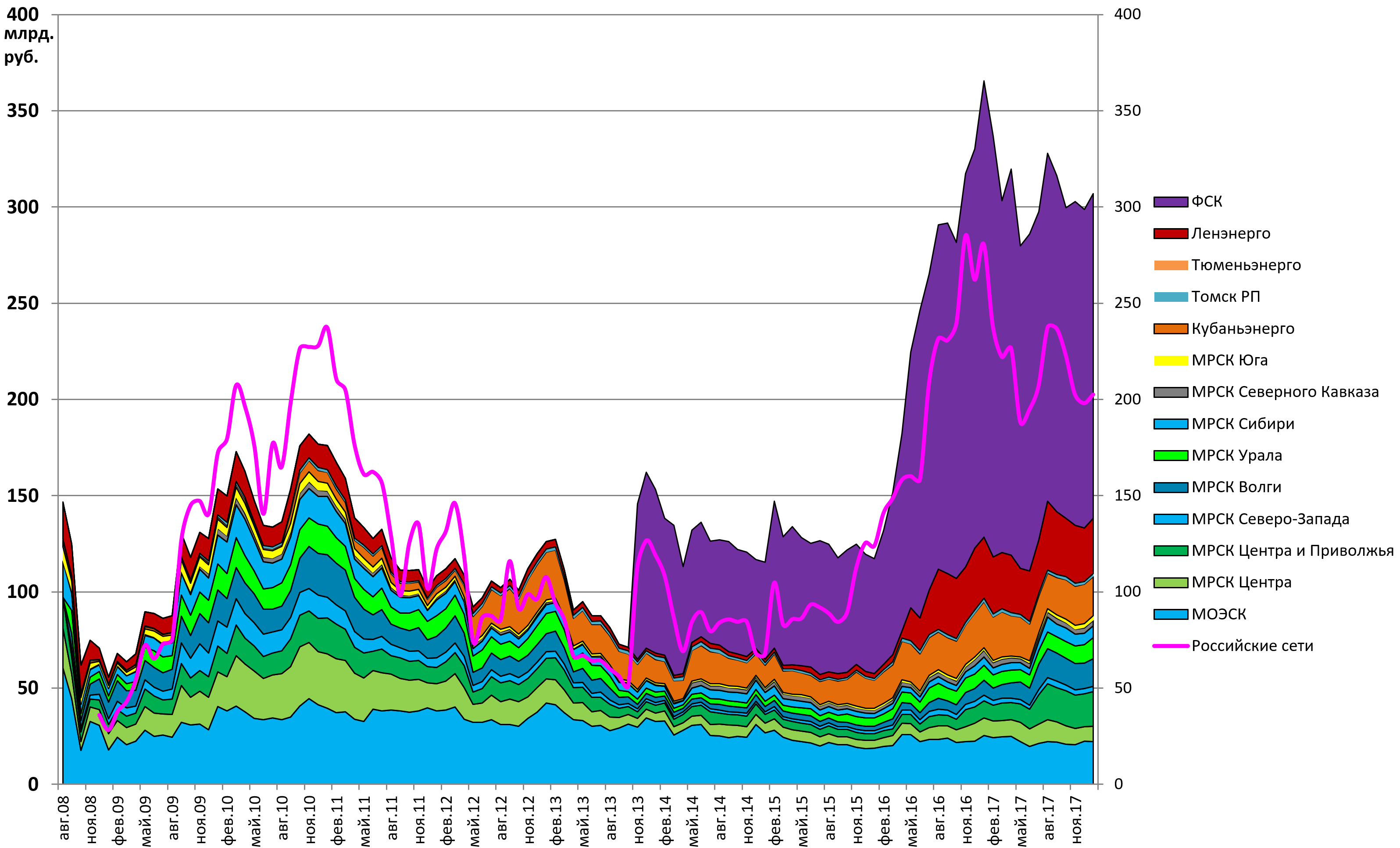

Собственно диаграмма:

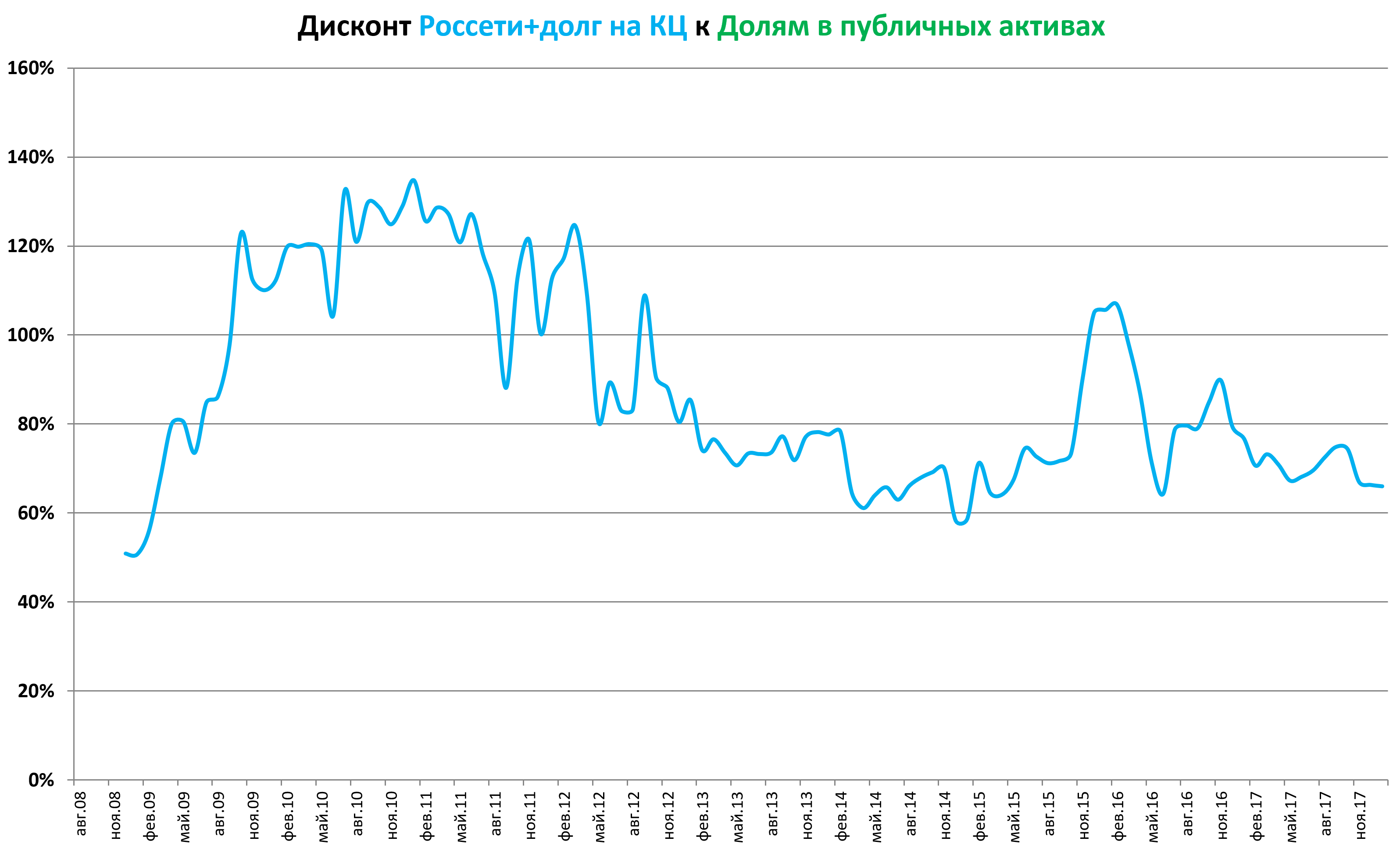

Есть ли дисконт Berkshire к активам? Бывает, но иногда бывает и премия. То есть Россети недооценены.

Если в АФК “Система” есть прочие факторы о которых все в курсе, и там дисконт к активам в 10-20% (кто-то берет даже 40%) может быть оправдан (сейчас больше 60%), то в Россетях все должно быть иначе. Единственный момент это дивиденды, Россети ао их нет, но возможно будут в будущем. При этом холдинг торгуется в 66% от стоимости активов. Может это нормально?

И это с учетом того, что Тюменьэнерго “вынесли за скобки” т.к. акций в обращении нет, а это еще порядка ~20 млрд руб или еще 10% от EV Россетей. Плюс есть еще энергосбыты, Янтарьэнерго, Чеченэнерго, другие активы.

В оценке Россетей учли еще долг на корпоративном центре.

Итак, дисконт близок к исторически максимальному.

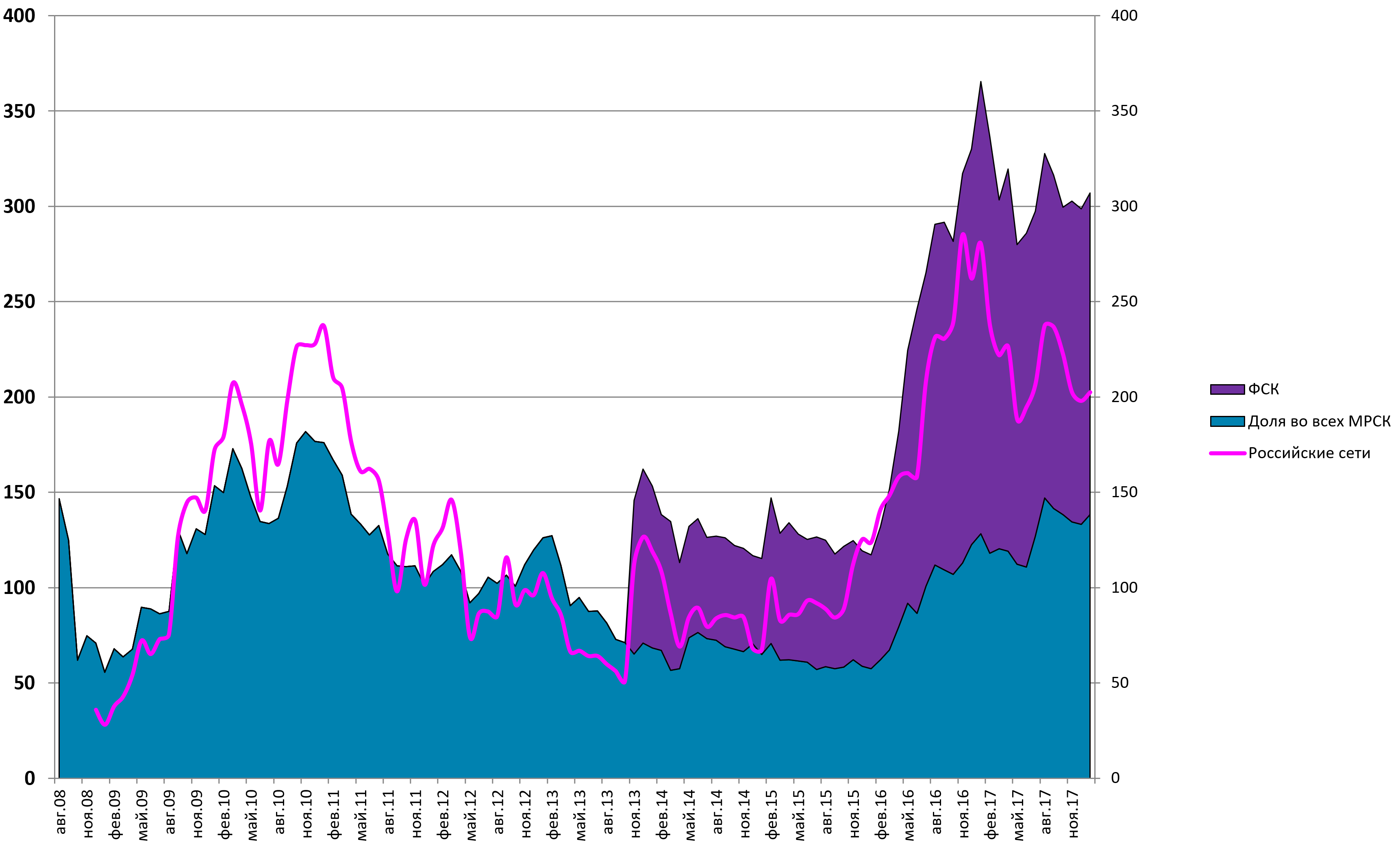

ФСК конечно имеет значительное влияние

Интересное наблюдение, если отбросить долг на КЦ (35 млдр руб), то капитализация Россетей равна стоимостие её доли в ФСК.

Доля приобретена в ходе допэмиссии Холдинга-МРСК в 2013.

Корреляция с долейпримерно как у Системы к МТС.

Собственно выводы напрашиваются сами, если мы нигде не ошиблись, то с точки зрения оценки долевого участия акции Россетей довольно дешевы даже по историческим меркам.

Россети ао это ликвидный способ поучаствовать в тех структурных изменениях, которые могут произойти в сетях с приходом нового менеджмента на словах ориентированного на рост капитализации. А могут и не произойти.

Плюс за 2017 не ожидаются дивиденды. Но что будет дальше?