О бедном аэрофлоте замолвите слово

- 16 января 2018, 10:24

- malishok

Чтож, перед отчетом стоит сделать пост о моей любимой компании в прошлом. Давайте попытаемся понять, что ждет нас в ней и когда будут сокровенные 240 рублей за бумагу, которые помогут попасть компании в индекс MSCI и сделать всех счастливыми и богатыми. Ну и подумаем, как же поможет чемпионат мира и какую ДД и и ЧП можно ожидать в этом году.

Итак:

Компания Аэрофлот это не самая прекрасная компания с точки зрения управления и работы, очень много управленческих косяков (достаточно вспомнить многомиллиардные убытки от хеджа топлива), политизированность (покупка сухих, Россия), а также неэффективность работы в секторе, где она фактически монополист, ну и странные сделки, которые они продолжают заключать: «Аэрофлот потратит до 124 млн руб. на продвижение «высокого уровня обслуживания» компании в социальных сетях. Ремарка — максимальная стоимость аналогичных услуг для российского рынка оценена в 17,7 млн руб. Период оказания услуг в обоих случаях — I полугодие 2018г»

Ай да молодцы, не правда ли?

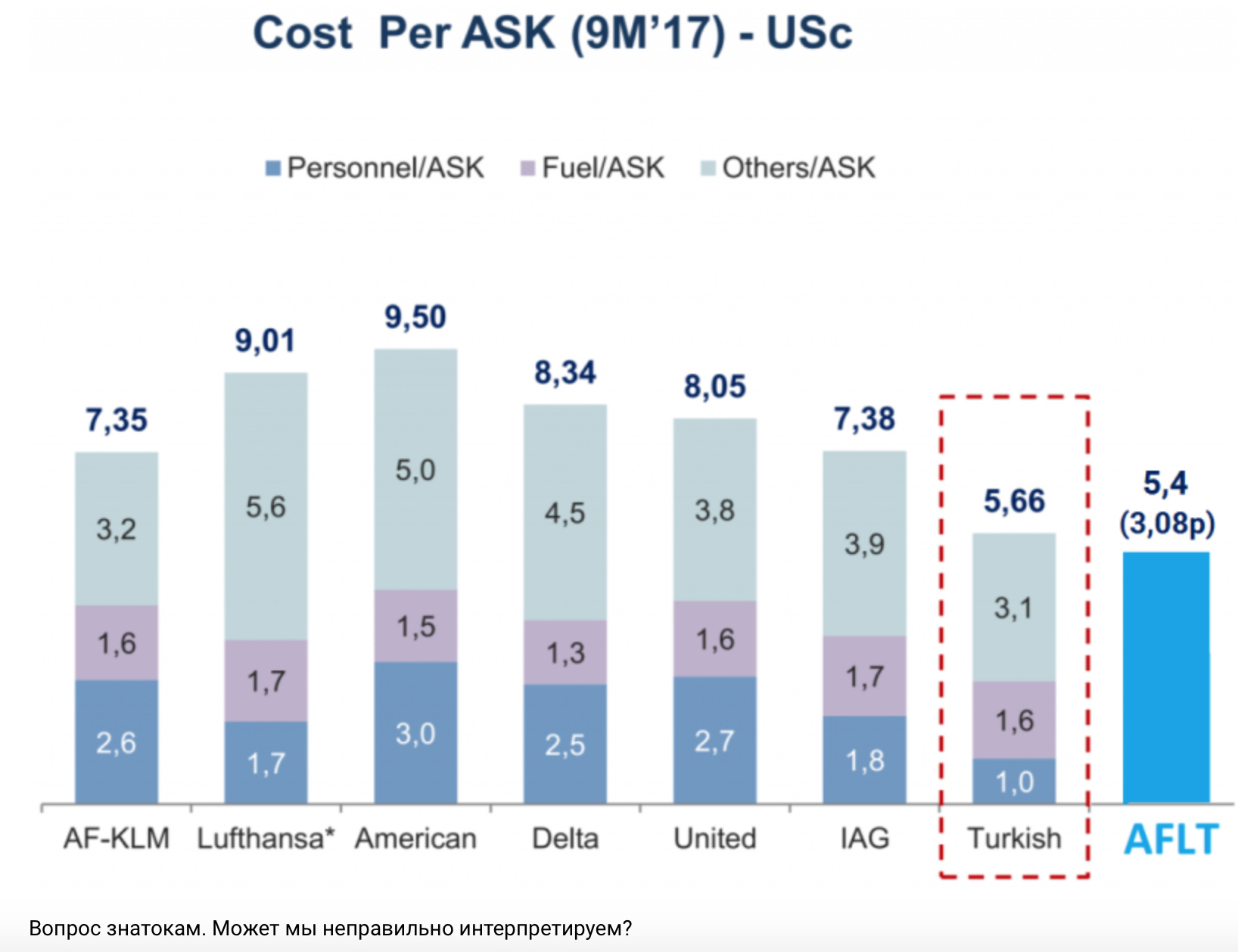

Плюс по внутренним распорядкам, топливо на 10% минимум берут у стороннего поставщика, поверьте он продает его сильно выше рынка, но все счастливы.

Еще небольшое отклонение: Я привык к тексту и табличкам, но все же постарался сделать некоторое кол-во графиков, для удобства восприятия людей, убил на это много времени, но вроде карсивенько получилось =) Я понимаю, что они возможно не вполне идеальны с точки зрения бухгалтерии, но они корректны с точки зрения отрезвления людей. Вот диаграмма, где оранжевым полученные пролетные деньги, а синим чистая прибыль. Ничего не смущает?

А теперь, если из ЧП вычесть пролетные и посмотреть как компания работает сама?

А теперь еще хуже, даже если просто вычесть возврат от боингов за последний год, и прикинуть минус за последний квартал?

Ну и последняя картинка, чтобы было больше треша — давайте уберем чистую прибыль от победы, и посмотрим как же работает группа без этого лоукостера:

После этой диаграммы стоит выдохнуть и подумать, пока не стоит толстыми пальцами долбить по кнопке «SELL» в своем терминале.

Давайте думать, а есть ли шансы у компании? Давайте разберем возможные драйверы и минусы компании:

Россия – одновременно и минус и плюс, компания работает мягко скажем не лучшим образом, но обеспечивает бортами всех тех, кого надо, поэтому это социальная нагрузка в минус, но есть шансы на ее продажу и тогда для аэрофлота это плюс.

Сухие – я когда писал год назад, перед тем как существенно увеличить позу перед отчетом 30 ноября, я ездил в аэрофлот и смотрел, что у них происходит. Тогда и был озадачен, ведь на ремонте стояло около половины бортов сухих и причем уже год! Половина! Об этом ведомости написали лишь через полгода, но если продолжать тему, то налет на этих самолетах у ары в среднем 3,5 часа в день на борт, это в 3 раза меньше среднего показателя в России. Но аэрофлот продолжает покупать эти машины. Почему? Мне кажется все ясно, не только я, но и ребята повыше видят откуда идет основная прибыль в компанию, а топы получают с пролетных неплохие бонусы, поэтому соцнагрузка наше все. Будет аэрофлот покупать все неэффективное российское ибо выбора нет.

Дивиденды – опять-таки исходя из понимания откуда прибыль, Аэрофлот будет всегда платить ровно столько сколько скажут, так что наверное это больше плюс, чем минус, и наверное перед приватизацией могут и увеличить дивы до 75%, разогнав котиры, хотя могут и убрать дивы, если решат продать компанию «нужным» людям.

Рост цен на топливо – перестали хеджировать и слава богу, но затраты продолжат расти, вот вам наглядная картинка как изменились цены, и дальше будет не лучше, а все это нивелирует прирост пассажиропотока

Чемпионат мира – соглашусь, позитив 2 месяца счастья и принесет нам добра в виде 2 ярдов ЧП, надеюсь, хотя сам аэрофлот на встрече с инвесторами говорит, что это практически не скажется, т.к. европейцы увеличивают кол-во чартеров для своих болельщиков.

Долг – прекрасная история с диким снижением долга в этом году, хоть и набираются новые борты, но на снижении долга компания будет экономить средства около 1-2 миллиарда в год.

Приватизация – кто-то верит в приватизацию в ближайшие год-два, не буду их разубеждать, просто напомню глянуть историю, кого когда хотели приватизировать и кого когда реально приватизировали. Но вера это хорошо.

Субсидии – вопрос, когда устанут субсидировать крым и дальний восток, это может ударить и по Аре, пока же это более позитивно, чем негативно.

Лоукостеры – это будет довольно больно для аэрофлота, так как вместе с трансаэро с рынка ушли и все европейские лоукостеры, но которые рано или поздно вернутся, а это конкуренция в которой аэрофлоту нелегко, однако по заверению опять-таки самого аэрофлота, есть договоренности с ними и в ближайшее время лоукостеров ждать в России не стоит обратно.

Имидж – пока аэрофлот на международной арене завоевывает призы, в России копится негатив от победы, у нас социум не готов спокойно относится к этому, у нас привычка чтобы все было дешево, но и по высшему уровню, отсюда вечные скандалы с компанией, что бьет по имиджу и аэрофлота.

Мультики – да тут все хорошо, но в прошлом году было еще лучше, а в этом году будет лучше, чем в следующем году. Я думаю все же стоит покупать компанию, которая не дешевая по мультикам сейчас, а купленная с текущими мультиками, станет по это цене дешевая после следующих отчетов.

Дивы – тут жду наверное только улучшения, а не возврата к уставным 25%. Опять-таки из-за понимания откуда формируется та прибыль, которая идет на дивы. Возможно мы увидим их увеличение, но только при условии скорой приватизации, и то, если это будет не в рамках приватизации в нужные руки.

Фонды — на снижении всей нашей мамбы был неадекватный рост ары, все удивлялись почему и как, понятное дело, что это было дело рук кукла, но в моей версии это был хороший вход долгосрочных фондов, т.к. этот бизнес им понятен, они всегда любили ару и это для них долгосрочная инвестиция на года.

Остальные риски все же считаю менее важными или вероятными, но в текущих реалиях, я не понимаю, что прекрасного в этой компании?

По 17 году мы получим ЧП около 20 миллиардов, может немного выше будет эта цифра, а за счет чего в этом году мы получим сильно больше? Хорошо, чемпионат мира +долг, но это ярда 2-4, а в 19 году? Просто рост пассажиропотока не дает изменений в цифрах, т.к. затраты растут не меньшими темпами.

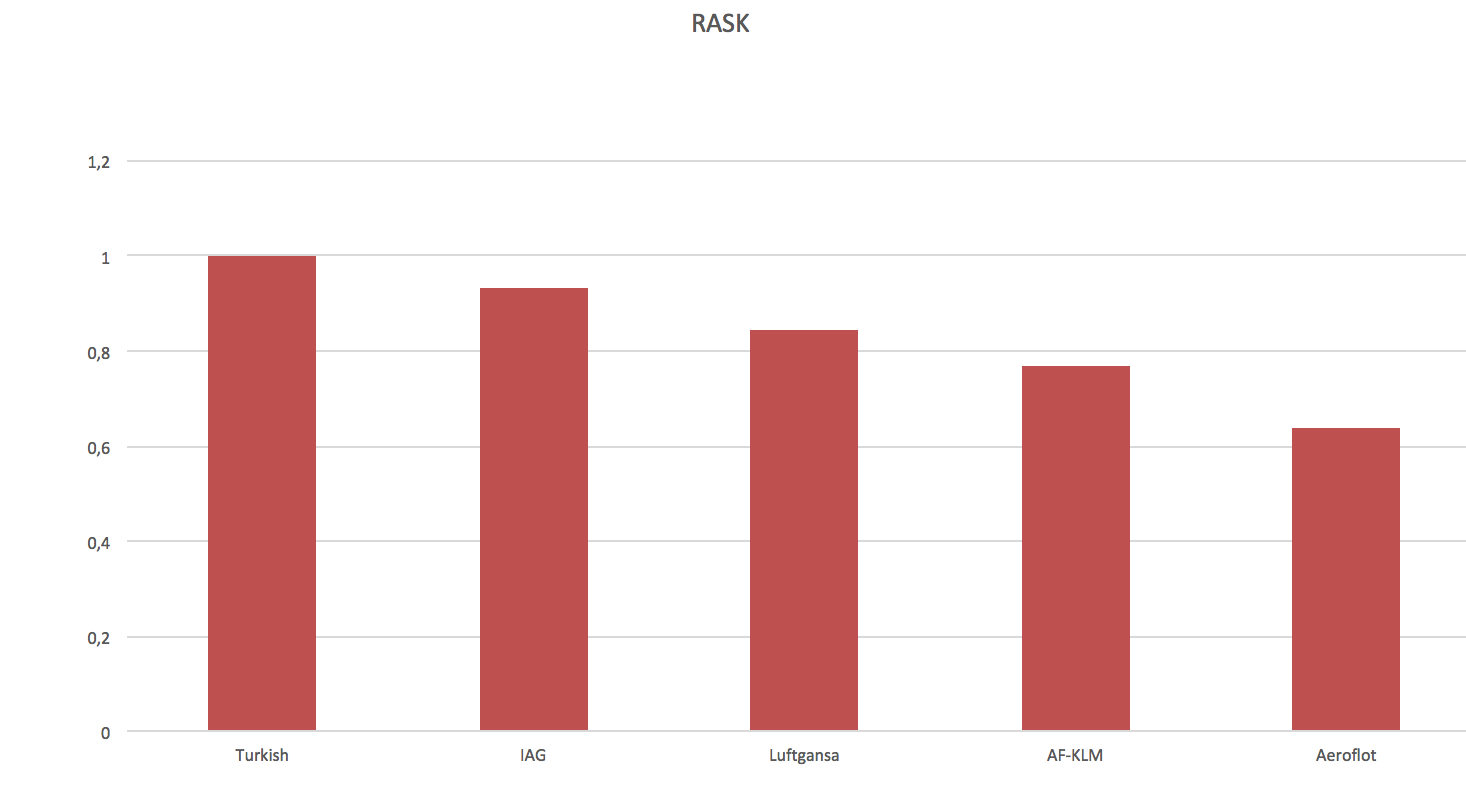

Поэтому я думаю компания надолго застряла в коридоре ЧП 20-30 миллиардов, но имеет очень большие риски, поэтому покупать ее какого-то смысла наверное нет. Да это хорошая и достаточно дешевая компания, лучшая практически среди всех мировых аналогов, но что ее закинет на 200 рублей, я не могу представить.

Ну и здесь еще глобальный великий философский вопрос, что же важнее дивы или мультики, как видно пока людям интереснее дивы. Ведь дивы не смотрят тогда, когда верят в рост компании, а тут растет оборот, но не прибыль.

Всем хороших торгов!

https://smart-lab.ru/blog/445337.php