02.03.2018, 12:45

Всем привет!

Вчера анализировал МСФО 2017 Аэрофлота и решил выложить результат работы. Сейчас есть много разных мнений относительно оценки работы компании, как позитивных, так и скептических. Постараюсь быть нейтрален.

Опер деятельность, перевозка пассажиров.

АФ ждал роста на 14% в 2017 в объемах и ждал снижения маржинальности операций

За 2017 год авиакомпании группы «Аэрофлот» перевезли 50,1 млн пассажиров, что на 15,4% больше, чем годом ранее.

«Мы максимальным образом использовали возможности, предоставляемые растущим рынком пассажирских перевозок как в регулярном сегменте, так и в чартерном. Группа продолжала устойчивое развитие на внутренних и международных воздушных линиях. При значительном росте выставленных емкостей (рост на 14,2%) группа обеспечила эффективность их использования: занятость пассажирских кресел увеличилась на 1,4 п.п. и составила 82,8%»,

По состоянию на 01.02.2017 в Аэрофлоте эксплуатируется 190 самолётов, средний возраст ВС составляет 4,3 года.

По состоянию на 01.02.2018 в Аэрофлоте эксплуатируется 228 самолётов, средний возраст ВС составляет 4,1 года.

По 2017 году план перевыполнили, маржа ожидаемо снизилась. Рост за счет кол-ва рейсов и прироста авиапарка АФ на 38 самолетов за год.

Рост авиаперевозок в 2018 по отрасли может быть около 10% по ожиданиям Росавиации. https://www.aviaport.ru/news/2018/02/19/526145.html

По январю 2018 у АФ прирост 7.7%, так что 8-9% за 2018, может быть, увидим.

Финансовые результаты.

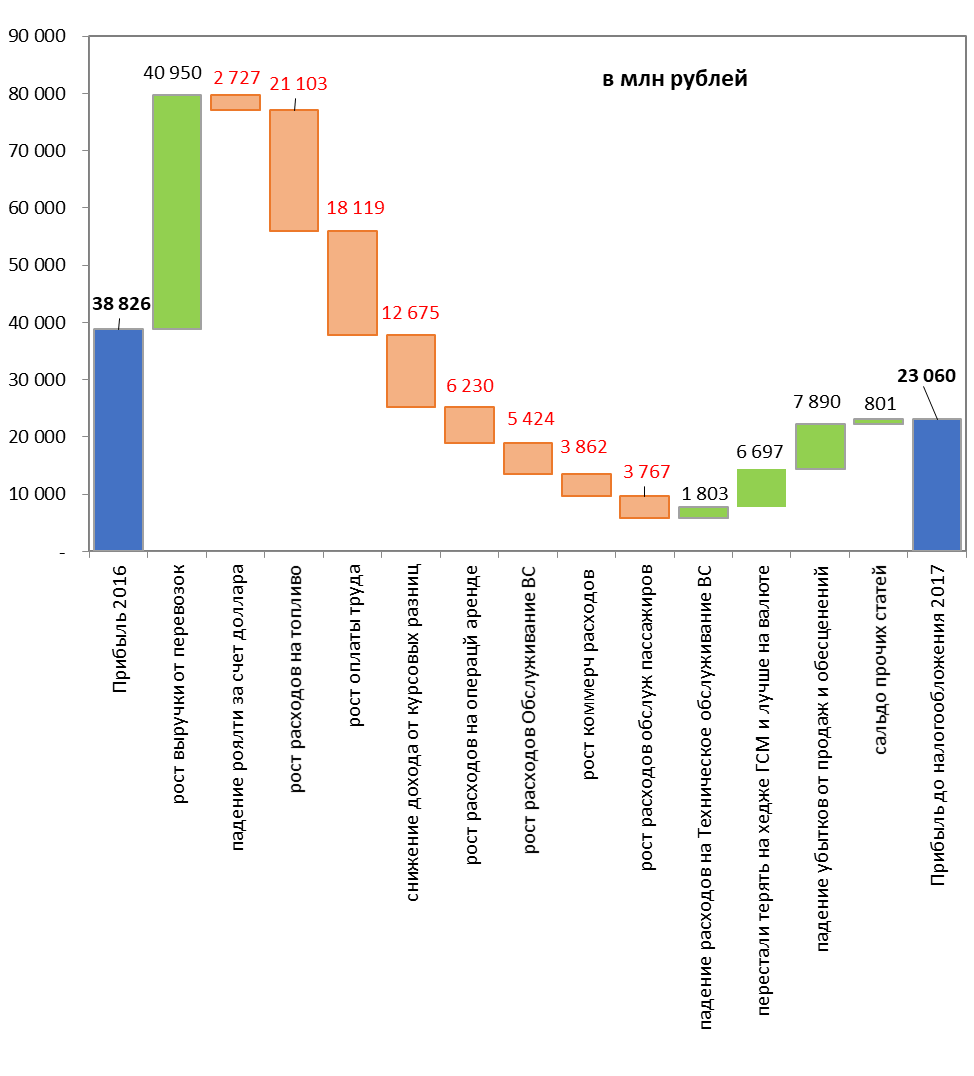

Нарисовал bridge прибыли до налогообложения:

и сделал анализ PL с заметками:

Разовые эффекты от выбытия частей бизнеса и неденежный доход от валютной переоценки в 2017 стали существенно слабее.

В операционных расходах настораживает спад расхода на ТО при выросшем парке. Это риски безопасности, с моей точки зрения.

Судя по росту расходов на взносы в ПФР и в фонды – т.к. вслед за самолетами выросла и численность персонала. Рост ЗП летного состава не дал бы такой рост ПФР.

По топливу – в 2016 это было 20% к выручке, в 2017 стало 23%, если рост цен продолжится, то и 25% за 2018 можем увидеть. Но биржевые цены на керосин ТС с начала года снизились, просто держим в уме реальность роста этой статьи расходов на выросшей нефти.

Рост стоимости топлива в рублях “Аэрофлот” оценил в 7,6% относительно прошлого года: по данным компании, он обусловлен “существенным ростом стоимости барреля нефти на мировом рынке”, которая в 2017 году выросла на 21,3%, следует из комментариев перевозчика к своей отчётности по РСБУ. В денежном выражении рост расходов “Аэрофлота” на топливо составил 12,8 млн руб. (17,2% к уровню 2016 года): помимо ценового фактора, он связан с увеличением налёта по парку. Источник в другой российской авиакомпании отмечает: “цены в рознице в целом коррелируют с ценой на нефть, и “непонятных” изменений на российском рынке нет”.

Хорошо, что перестали хеджировать ГСМ . У них это не самым лучшим образом получалось.

По установке камер в салонах самолетов я пока без мнения, т.к. смет мы не видели, а озвученные десятки млрд на них могли бы быть инфовбросом.

Надежды компании по увеличению маржинальности возложены на проекты по:

- увеличению сбора сопутствующей выручки от основных перевозок (багаж, услуги на борту)

- повышению КПД лоукостера Победа на примере других мировых лоукостеров: срежут невыгодные рейсы, перераспределят самолеты, минимизируя простои на земле и перетраты ГСМ.

Эффект частично будет виден в 2018 году, сильнее уже в 2019. Сколько это будет в денежном выражении, сказать не берусь, надо ждать хотя бы первый квартал 2018, а лучше полугодие.

Выводы :

- ждем в 2018 прирост объема перевозок на 7-8%;

- попутно ждем прирост операционных расходов: часть самолетов была все же куплена во втором полугодии 2017, полный год они не летали, пилотам подняли заработную плату и наняли дополнительный персонал, сам керосин может подорожать вслед за нефтью, в 2018 будут проводить больше ТО и чинить самолеты;

- если мы увидим укрепление рубля, то будет еще снижение роялти и части валютной выручки;

- у компании существенно снизился долг, что выразится в снижении расходов на процентные платежи;

- установка камер в самолетах – нет мнения.

Резкого роста оценки компании ждать сейчас нет смысла, вчерашний рост, как полагают, коллеги, мог быть вызван восстановлением позиции держателей крупных пакетов, покинувших бумагу в ноябре. Если без метаний дадут 50% ЧП на дивиденды, это поддержит котировки.