29.05.2018, 12:33

Нарастает вал отчетов за 1-й квартал.

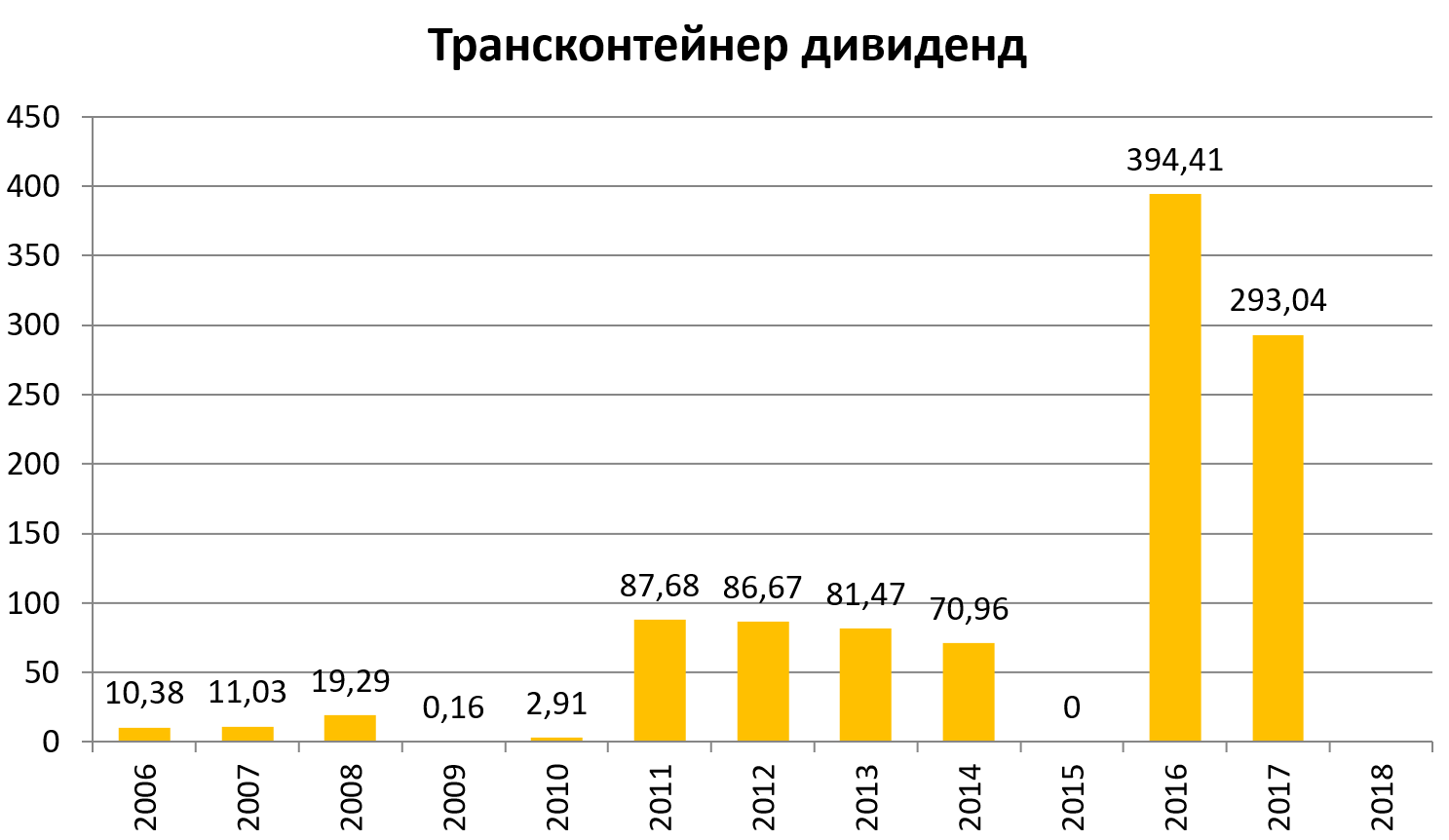

Многие в Алёнке держат Трансконтейнер под затянувшуюся приватизацию и пока компания растет можно делать это спокойно.

Обещали продажу в апреле 2018. Но вся приватизация встала колом, может “новое” правительство поможет.

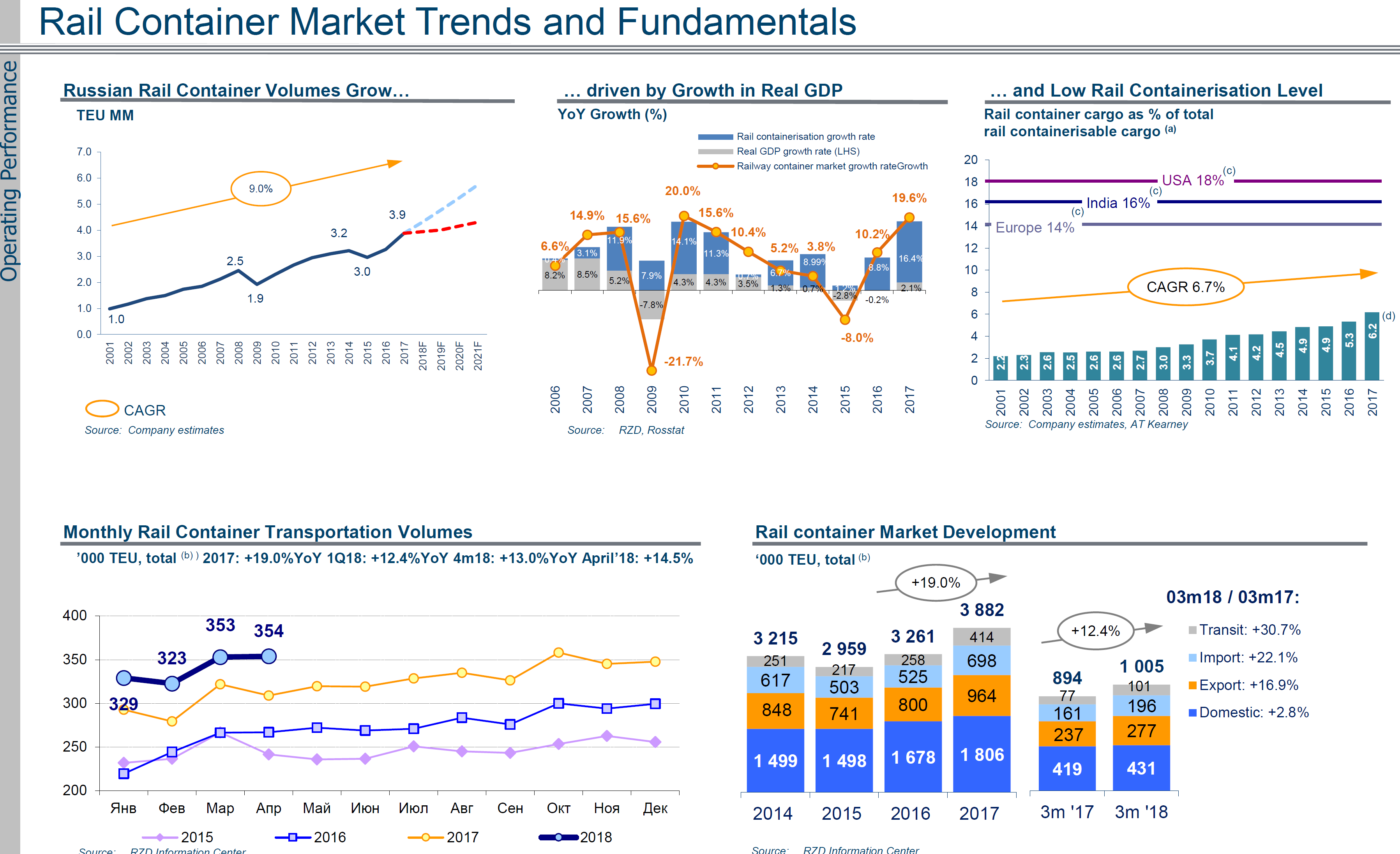

Кстати, бизнес растет.

Рынок перевозок тоже. Один из драйверов роста контейнерных перевозок - онлайн-торговля.

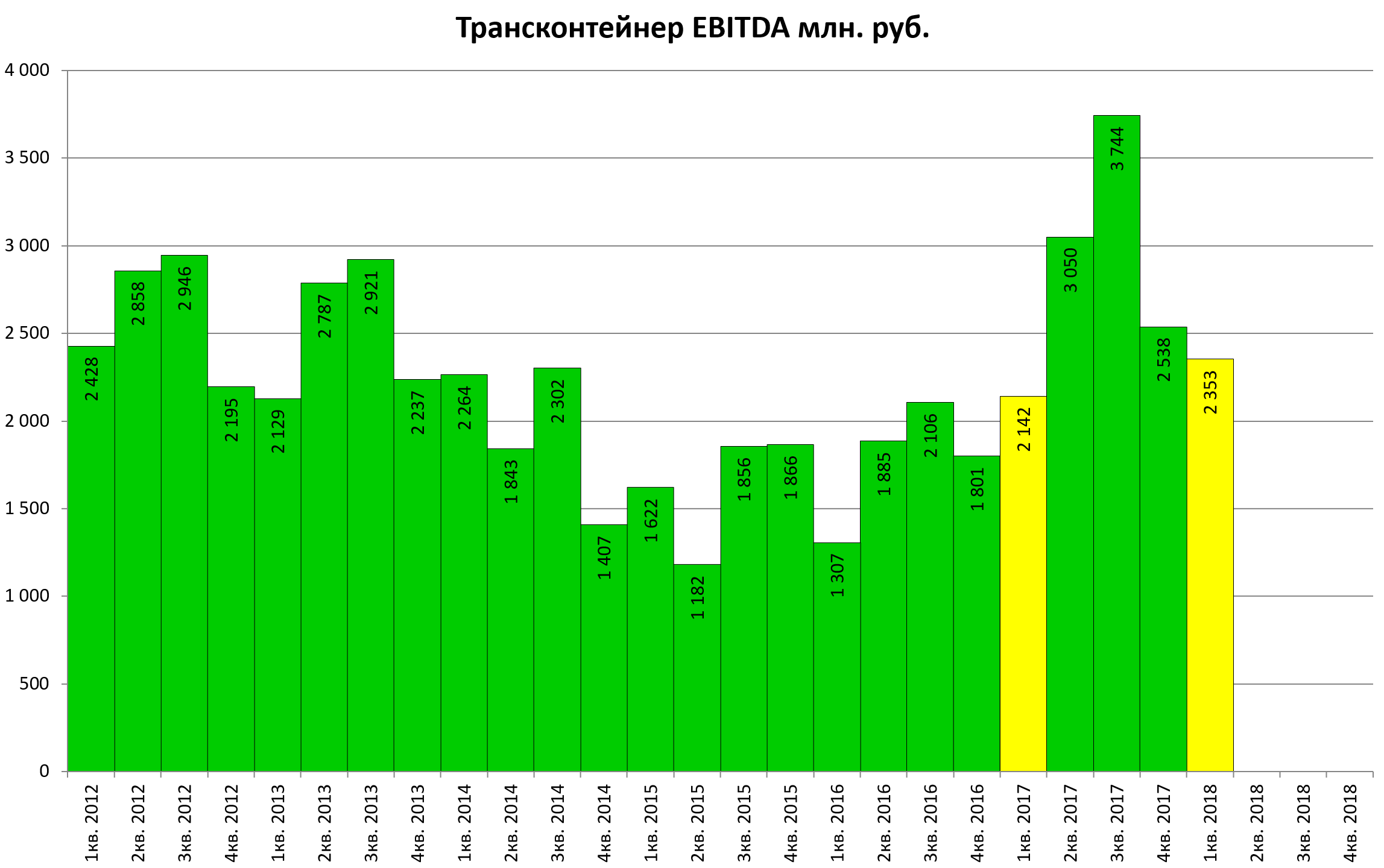

Показатели за 1-й квартал умеренно подросли.

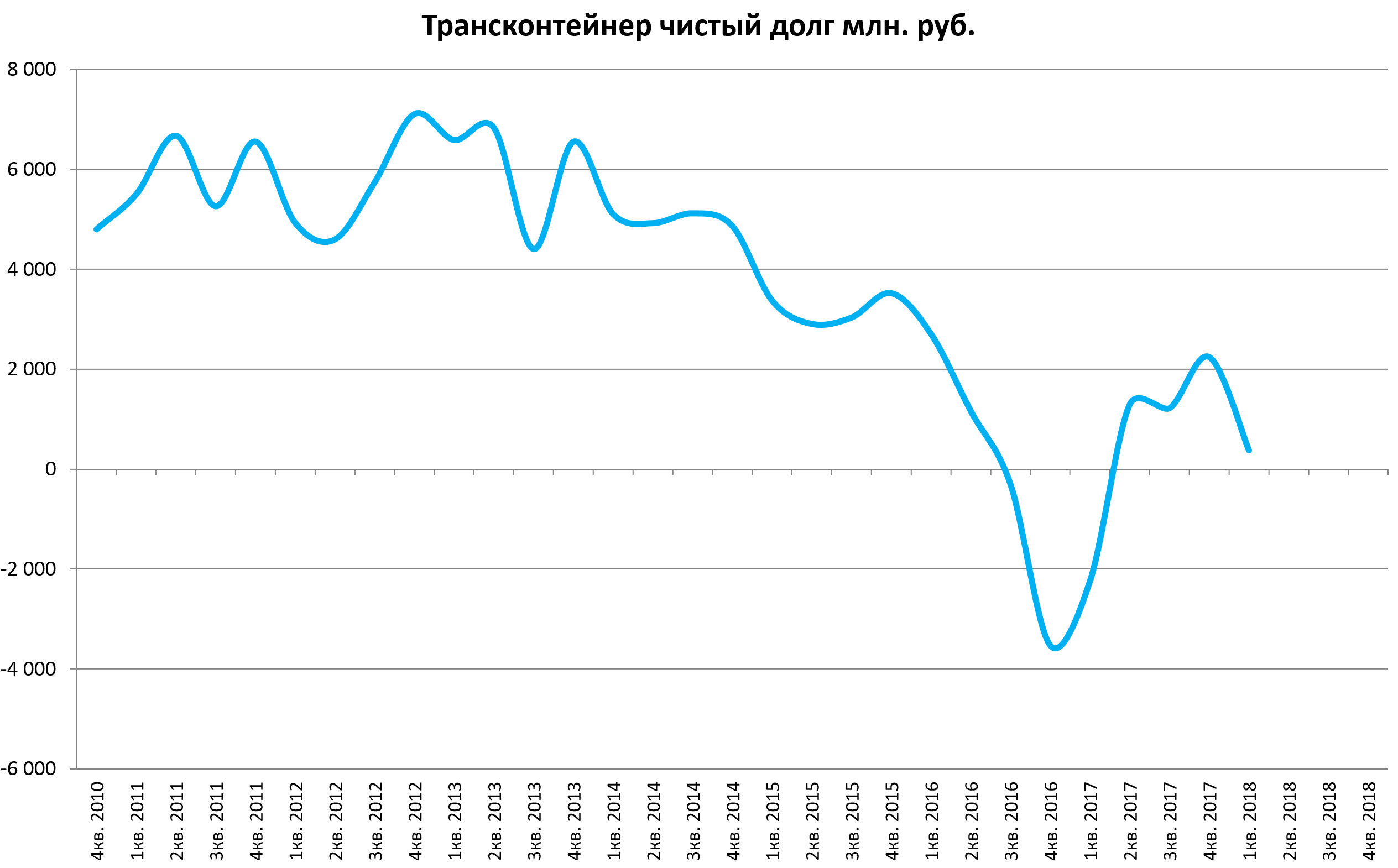

Долга нет.

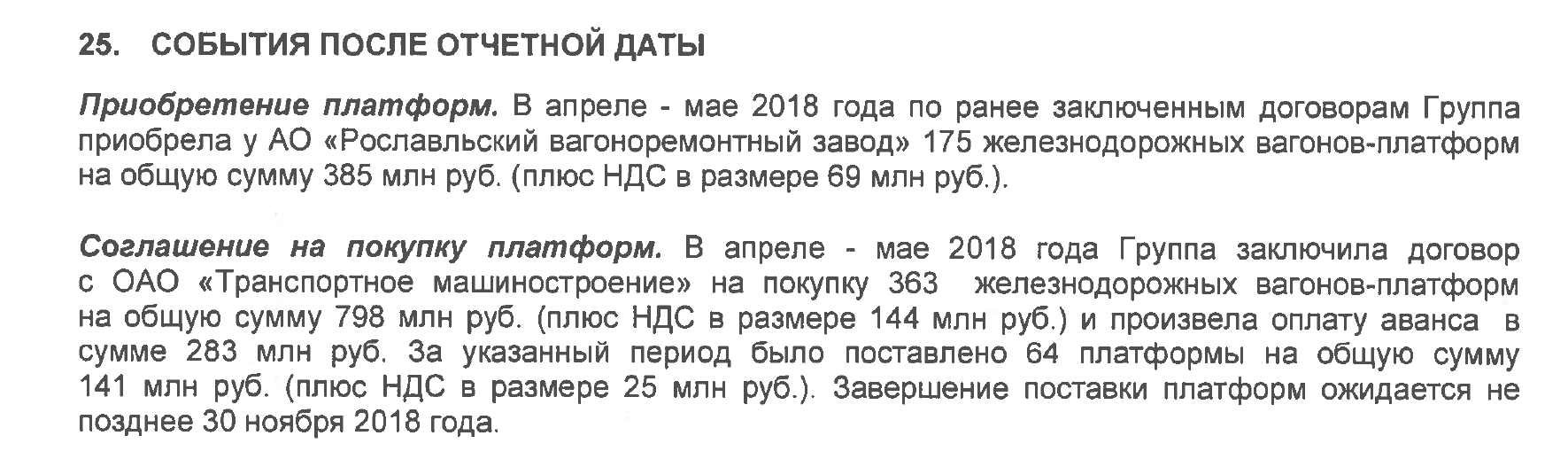

Поэтому компания решила не только заплатить дивиденд, но и покупает профильные активы.

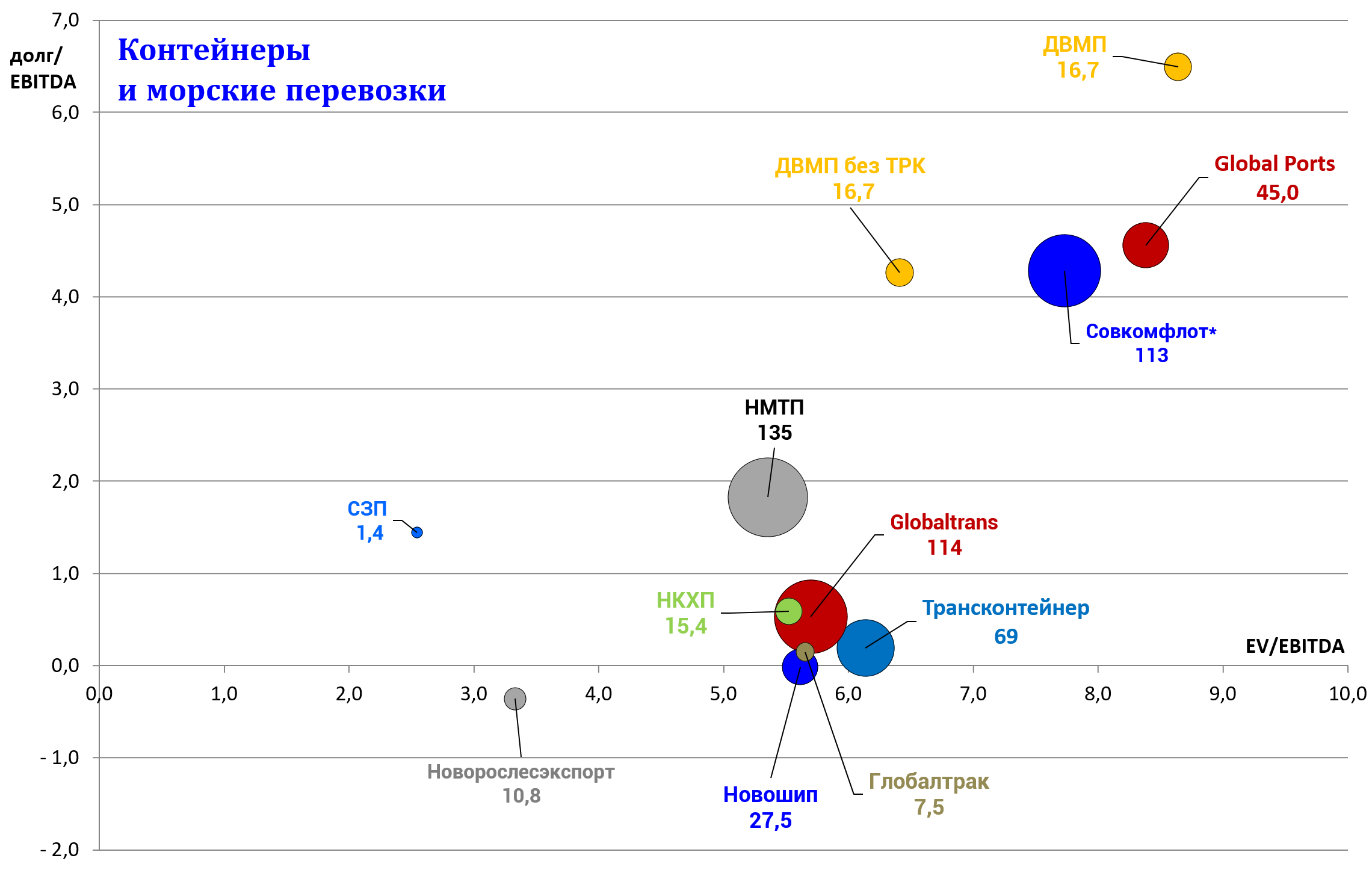

Мультипликаторы у целой группы транспортных акций в целом одинаковы.

И не дешевы. Но зато бизнес хороший и развивается.

EV/EBITDA = 6,1

P/E = 10,5

долг/EBITDA = 0,2

Мы выделили пассажирский транспорт в отдельную группу.

В Трансконтейнере надо ждать и ждать, или просто продать после дивов и забыть.