05.01.2019, 17:40

Теперь рассмотрим транспортный сектор.

Я разделяю его на две части - пассажирский и грузовой.

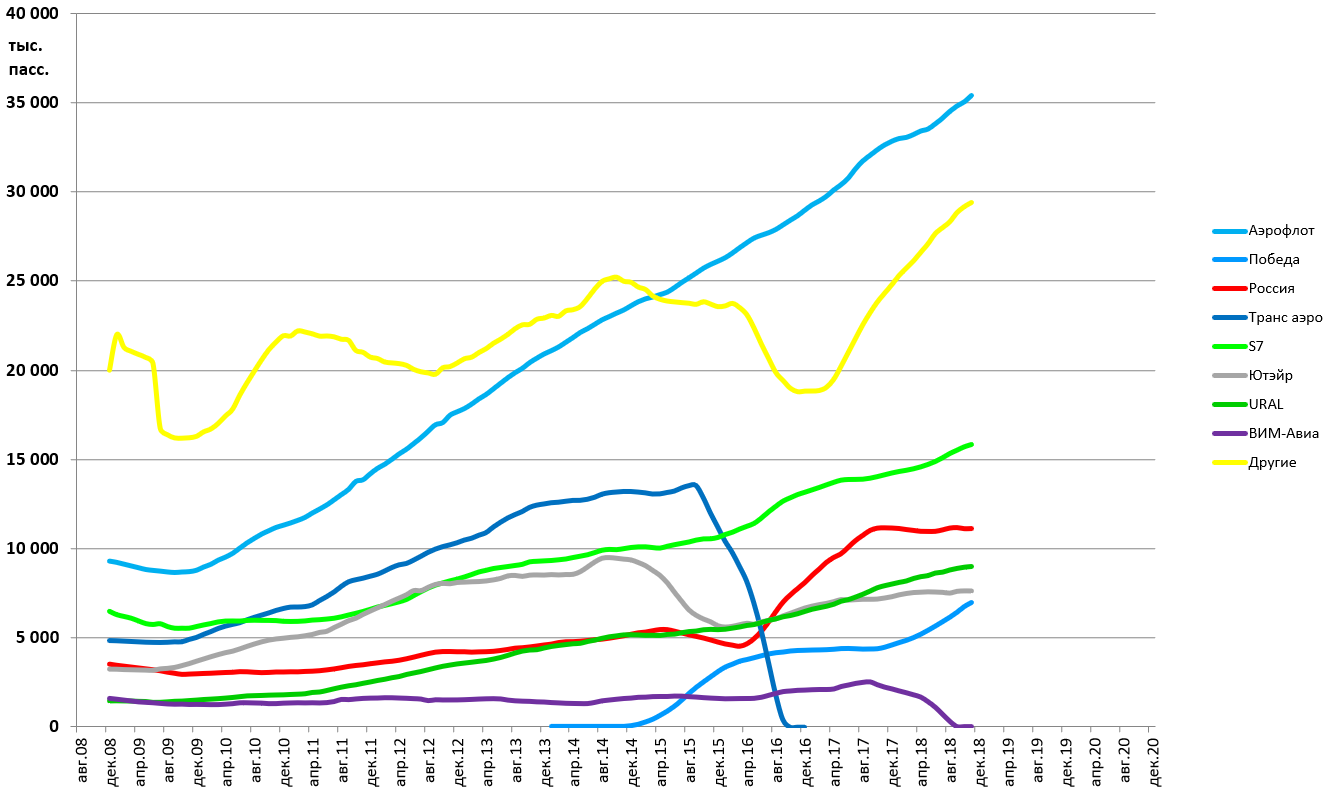

В пассажирском транспорте все просто.

У нас есть Аэрофлот . Он обладает сразу серией редко встречающихся качеств.

- Растущий бизнес, который растет быстрее растущего сектора.

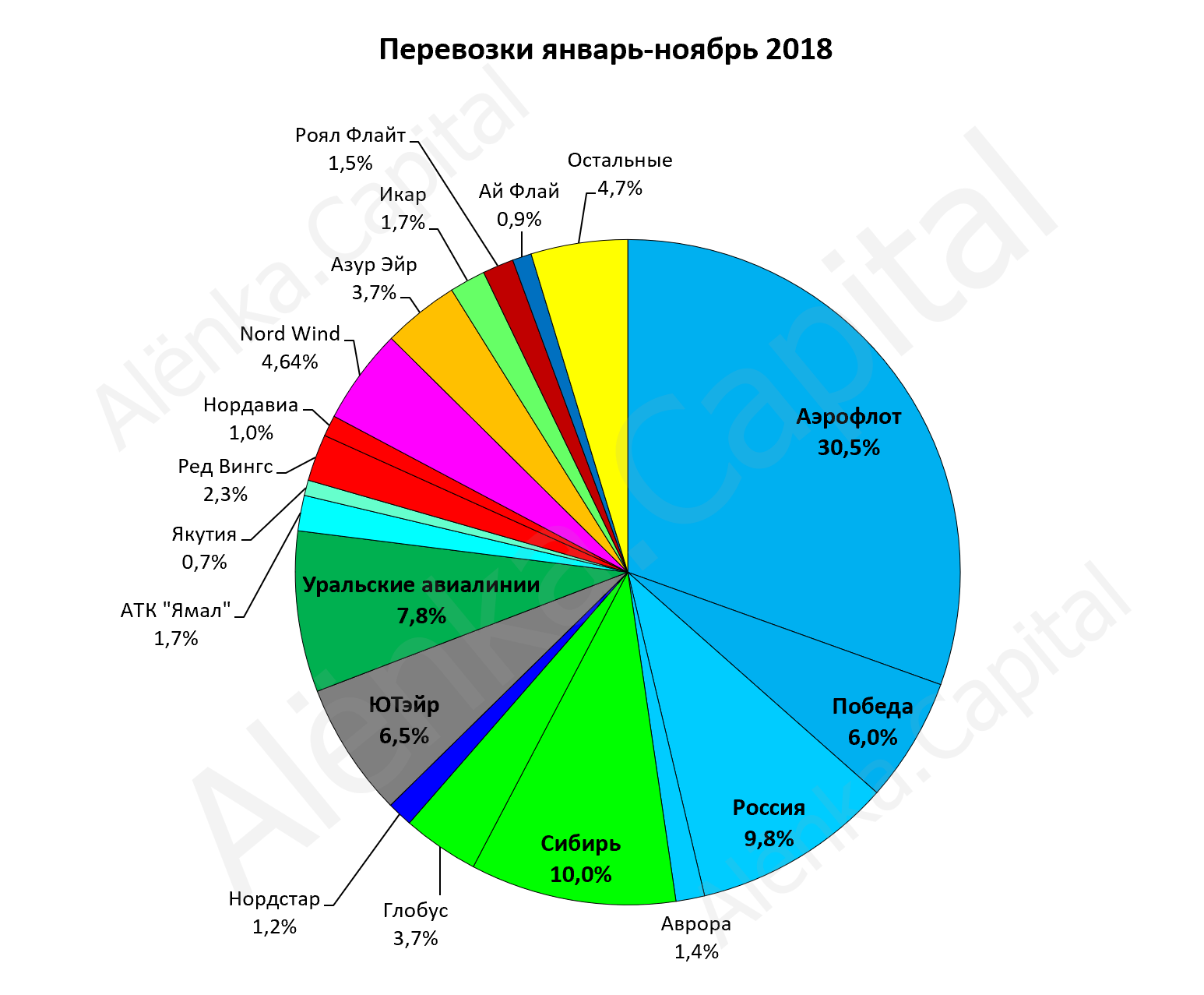

Мы рассматривали только итоги ноября, но все ясно.

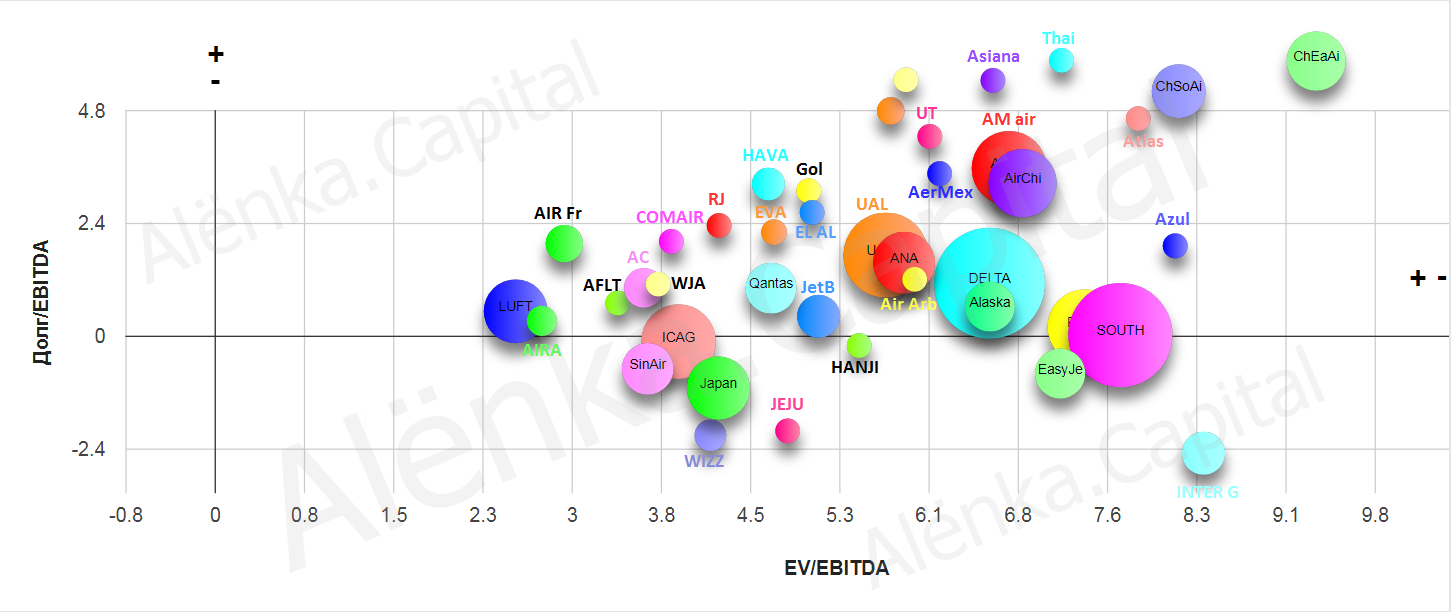

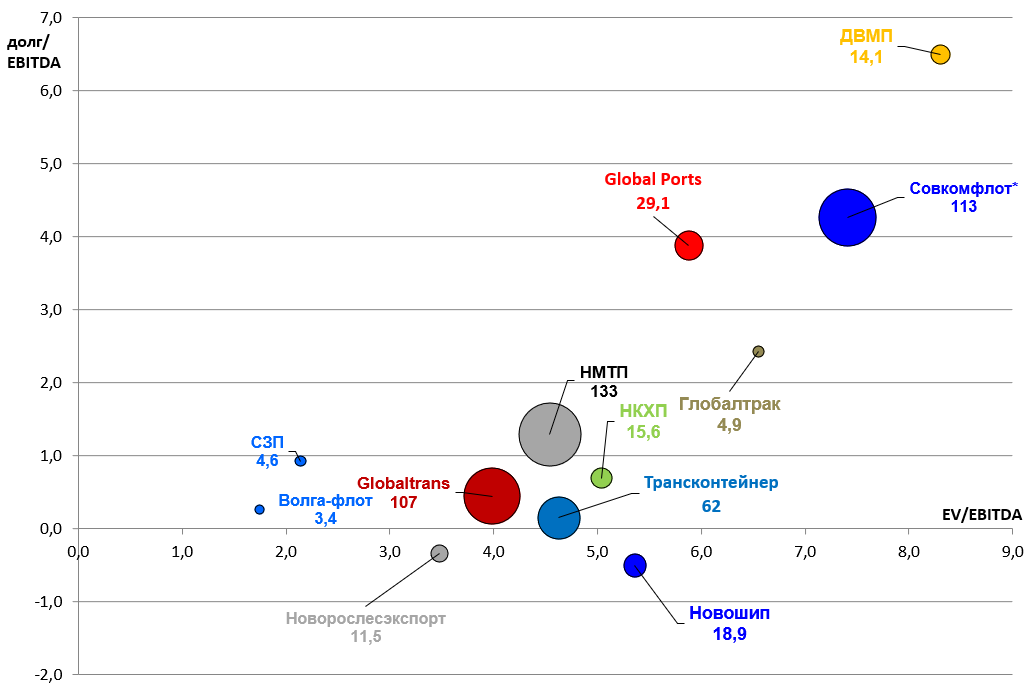

LTM-показатели по крупным российским компаниям отрасли

Ориентир 150 млн. пассажиров по стране к 2023.

- Дивдоходность.

50% прибыли по МСФО это достойный результат в 8-10 рублей, даже за сложный 2018.

За 2019 вероятно будет лучше.

- Дешевизна.

Актив по мультипликаторам один из самых дешевых в секторе в мире (!).

Мы покупаем долю в бизнесе.

Дешевый Air France подрос

В обзоре Евгения Аксельрода были еще заманчивые мультипликаторы у Lufthansa, мы ее рассмотрим позже.

-

Керосин. Бочка подешевела, этот риск уходит.

-

Очищение сектора. Один из ключевых бенефициаров как раз Аэрофлот, как и Сбербанк в банках. Но это ближе к пункту 1.

Теперь грузовой транспорт.

2018 был очень насыщенным для сектора и 2019 логически завершит многие истории, в том числе раздел активов “Суммы” и приватизационные сделки.

Начнем по алфавиту.

Волга-флот

Самая дешевая по мультипликаторам компания. Активизировалась скупка в регионах и вероятно Владимир Лисин как-то трансформирует свои транспортные активы (у него еще и ПГК).

Недавно присоединили ООО “В.Ф.Танкер”

Нижний Новгород. 7 декабря. ИНТЕРФАКС - Волго-Вятское Главное управление Банка России 6 января зарегистрировало дополнительную эмиссию АО "Судоходная компания “Волжское пароходство” (“Волга-флот” (MOEX: VFLT), Нижний Новгород), проводимую для присоединения к нему ООО “В.Ф. Танкер” (компании входят в состав Volgo-Balt Transport Holding, VBTH), следует из сообщения пароходства.

Дополнительно размещаются 343 тыс. 778 обыкновенных акций “Волга-флота” номиналом 500 рублей каждая. Способ размещения - обмен долей в уставном капитале ООО “В.Ф. Танкер” на допакции АО “Волга-флот”. Обмен будет осуществляться в порядке, предусмотренном договором о присоединении и изменениями в договор.

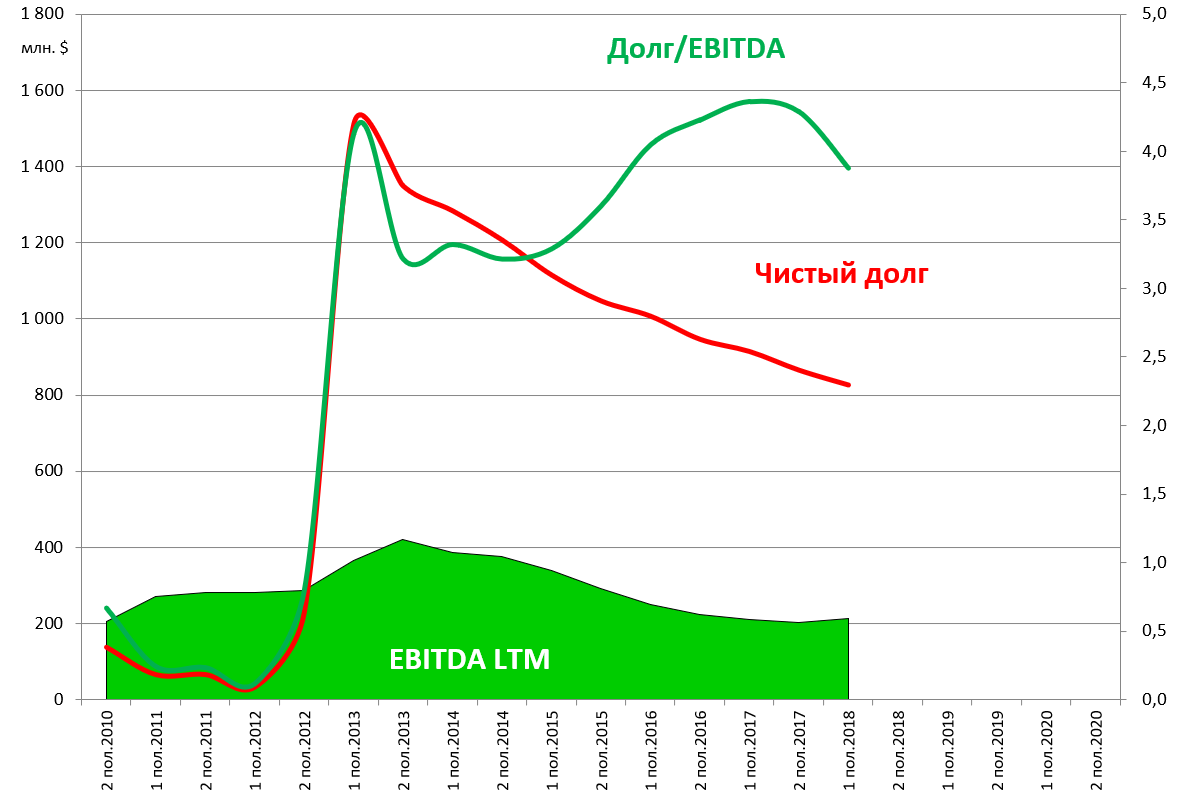

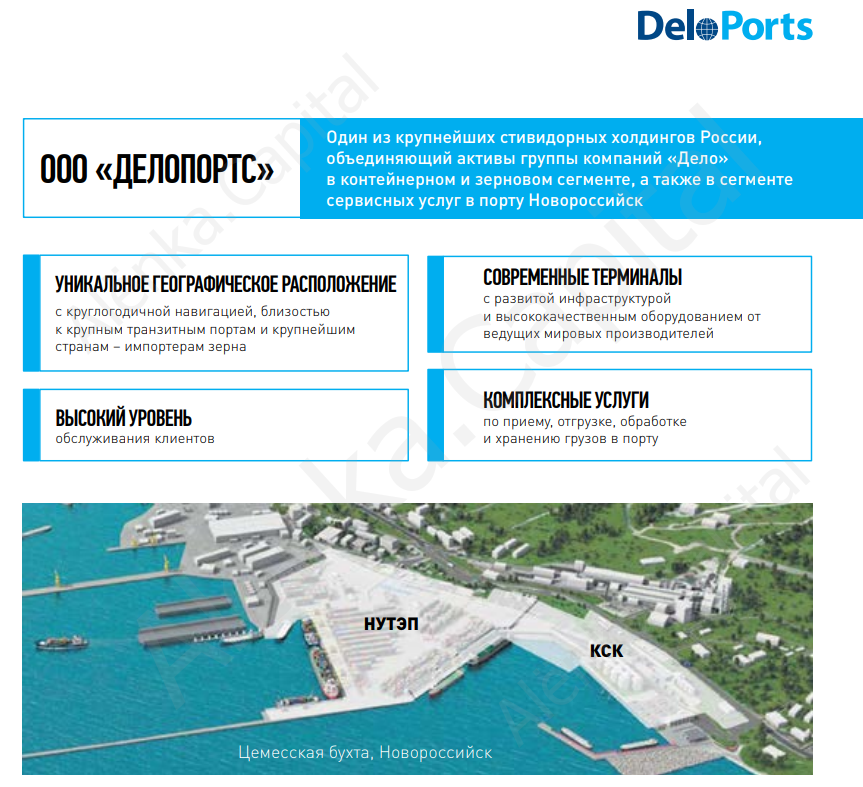

Globalports

Там сразу две темы описанные в обзоре.

- Делеверидж.

- Слияние с “Дело Портс”.

Globaltrans

Хороший качественный прозрачный актив. И дивиденды очень большие.

С виду больше нет катализаторов. Это ведь прокси на нашу экономику, а в 2018 был ее некий пик роста.

![]()

Ожидается хороший отчет за 2018, а дальше надо следить.

Если бы у меня акции были, я бы не продал. Если бы не было, то пока бы не купил.

Глобалтрак

Мы эту новую компанию еще ни разу не разбирали. И стоит она не дешево.

Очевидно, разница с ГТЛ должна быть не только в одну букву, но и в наполнении активами. То есть актив реальный, просто синдром IPO - зачем продавать втридорога?.

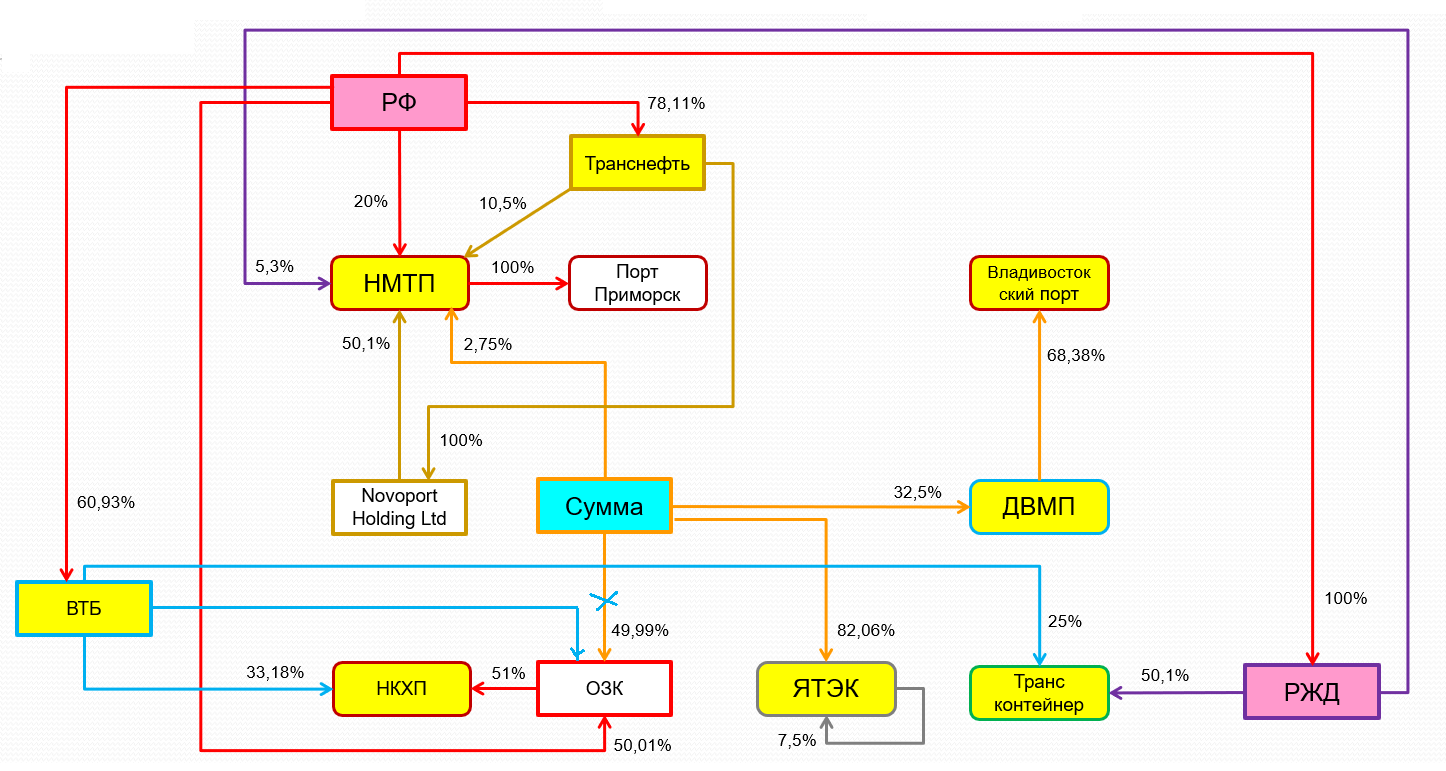

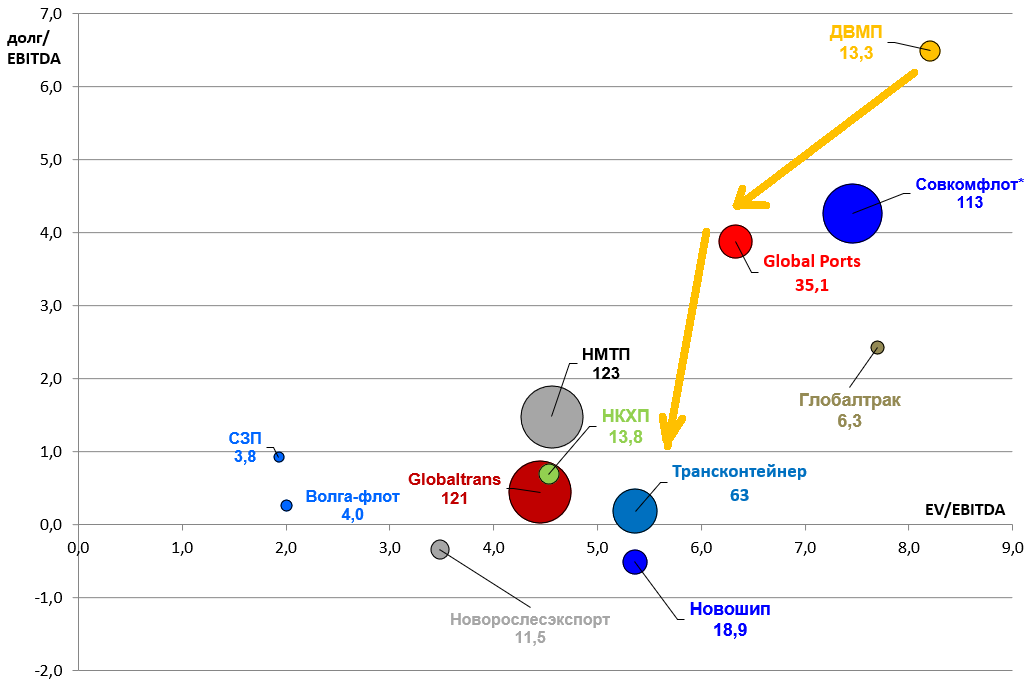

ДВМП

Тут подробно разбирали суть сделки между ВТБ и ДВМП по продажи доли в Трансконтейнере

Диаграммы из поста:

Эффект продажи 25% Трансконтейнера на мультипликаторы ДВМП.

Вторая стрелка это ожидаема докапитализация через привлечение стратега.

Так есть ли шансы у ДВМП?

Пока выглядит все так что шансы есть.

Но могут и начать распиливание холдинга, например продадут Владивостокский порт.

Судя по всему долг ДВМП сейчас около 30-35 млрд. рублей.

А реальная цена порта должна быть существенно выше.

Енисейское Речное Пароходство

Надо добавить на диаграмму. В этом году поработали плохо из-за завершение “реконфигурации” на ГМК.

Но если там начнут новые стройки, то актив оживет.

НКХП

После оферты бумага уйдет с рынка.

ВТБ позже может как-то перейти на единую акцию с ОЗК или что-то еще.

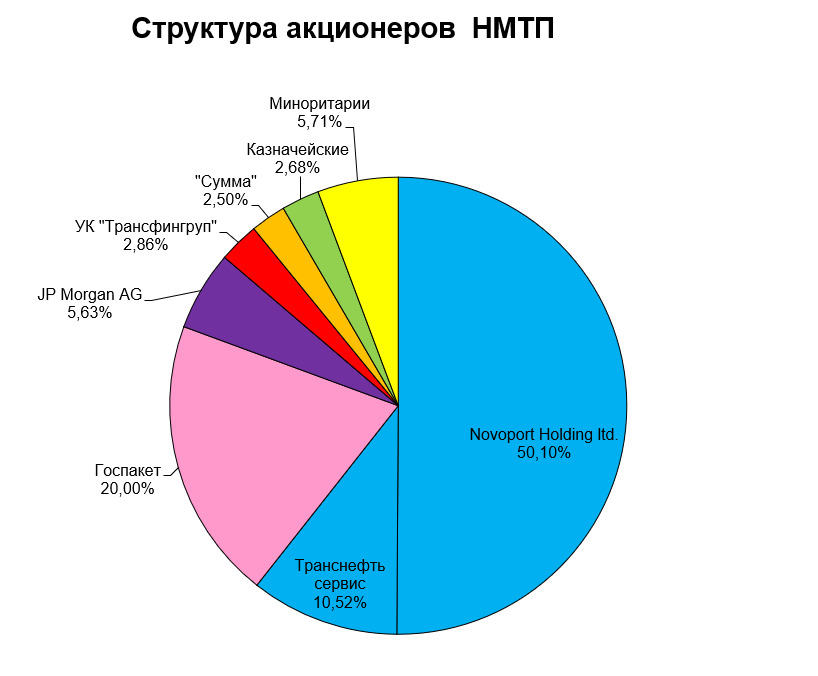

НМТП

Порт теперь госкомпания.

Тут сразу несколько историй.

- Приватизация. Орешкин обещал ее еще в 2016, но впереди 2019, так что особо не надеемся.

С другой стороны, после ухода “Суммы” препятствий для этого нет.

Мой старый прогноз.

Порт разделят на две части.

Сухие грузы заберет себе новый стратег (государственный 20% как госкомпания Транснефть купить не может).

Нефтеналивные грузы и порт Приморск заберет Транснефть.

Так как порт недооценен на M&A есть шансы заработать.

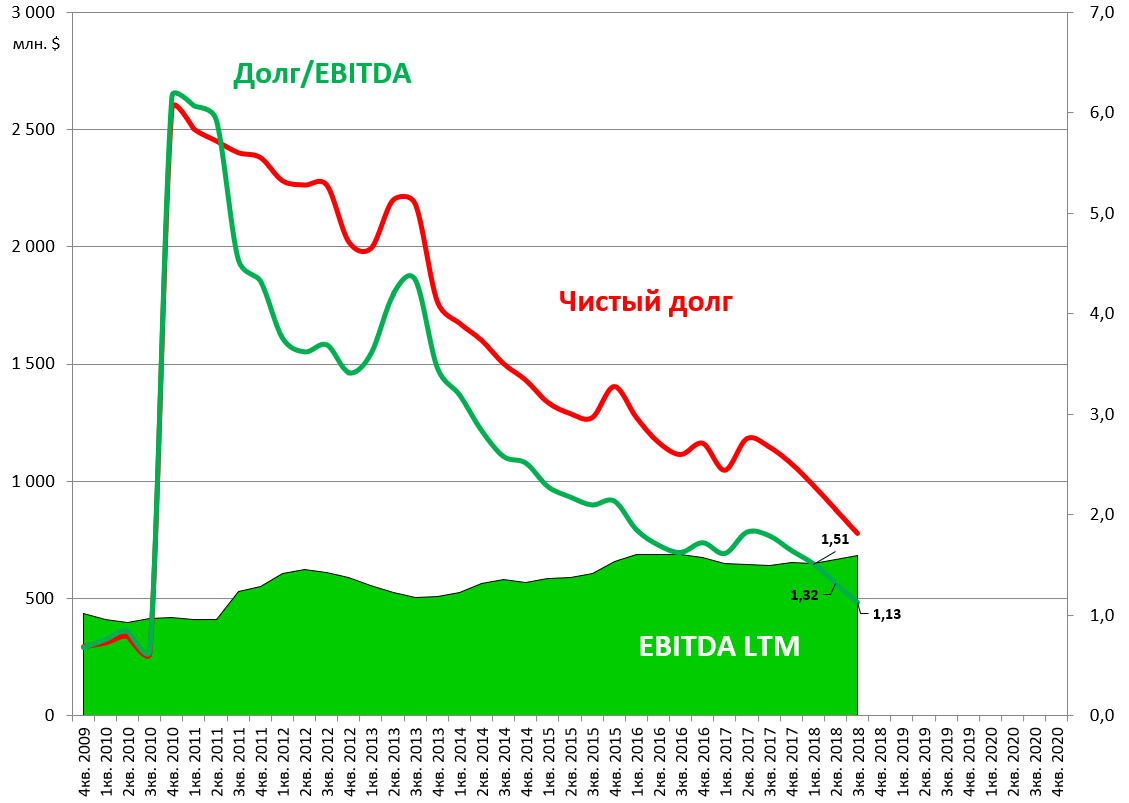

- Делеверидж.

Порт это высокорентабельная денежная машина. Он гасит долги и платит дивиденды.

Относительно недавно долг/EBITDA был больше 5, а в 2019 уйдет ниже 1. Позитив.

- Дивиденды. Как госкомпания порт будет платить 50% прибыли по МСФО, что в теории должно обеспечить около 10% дивдоходность.

То есть приятное ожидание на время реализации первых двух пунктов.

Новошип

Многое зависит от IPO материнского “Совкомфлота”.

Вероятна консолидация 100% акций.

Северо-Западное пароходство

Очень дешево. Но неликвид и без дивидендов. Тем не менее, ожидается что Лисин совершит какие-то позитивные корпоративные действия.

“Совкомфлот”

IPO все время откладывается.

К слову, приватизация с 2017 в заморозке.

Государство повышает НДС, НДПИ на газ, замораживает накопительные пенсии, но отвергает проверенные временем рецепты.

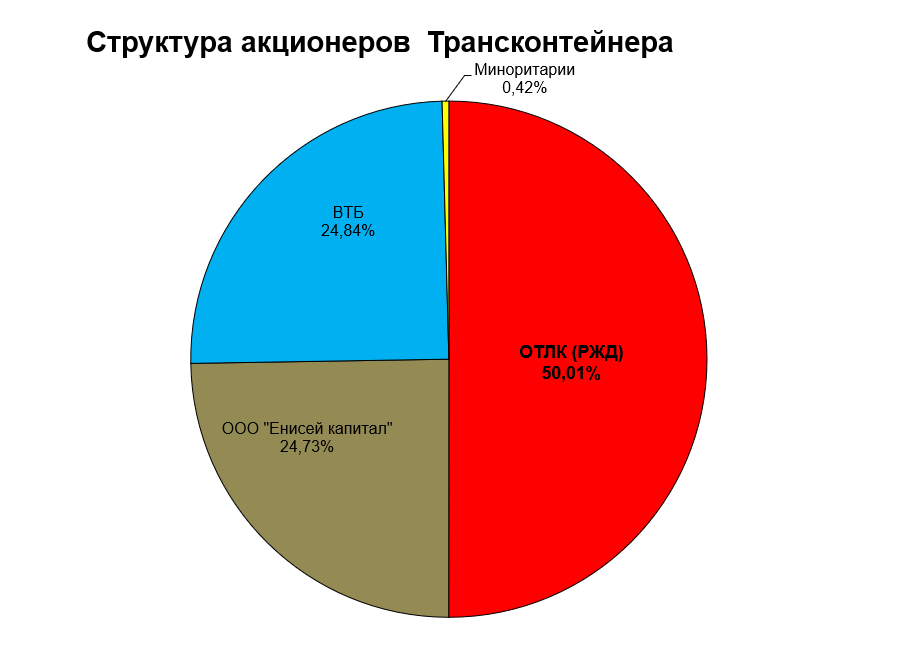

Трансконтейнер

ВТБ пока свой пакет не продал.

В 2019 ожидается продажа доли РЖД и окончательное появление контролирующего акционера.

Претендента два: UCL Владимира Лисина и транспортная группа Романа Абрамовича и Александра Абрамова.

Наша идея сработала и принесла больше 50%, тем более с учетом дивидендов.

Однако, история и сейчас актуальна для среднесрочного инвестора.

Транснефть

Компания обещала уже в 1-м квартале 2019 принять целый ряд мер по увеличению капитализации.

-

Байбэк.

-

Сплит.

-

Конвертация в обычку (возможно).

-

В 2018 пройден пик капексов.

Резюме. Идей в секторе для разумного инвестора много, и все они с прицелом на удержание в 2019 - ключевом годе для многих компаний отрасли.