10.01.2019, 14:02

Банковский сектор в индексе BIST 30 представлен 6 компаниями (доли занимаемые в индексе):

T. GARANTI BANKASI A.S. (9,5%)

AKBANK T. A.S. (9,3%)

T. IS BANKASI A.S. (3,47%)

T. HALK BANKASI A.S. (2,46%)

YAPI VE KREDI BANKASI A.S. (1,42%)

VAKIFLAR BANKASI A.S. (1,4%)

В данном обзоре не буду разбирать структуру кредитов по группам заёмщиков. Для начала, я пытаюсь понять насколько дорого / дёшево оценены банки рынком по самым базовым мультипликаторам.

T. GARANTI BANKASI A.S.

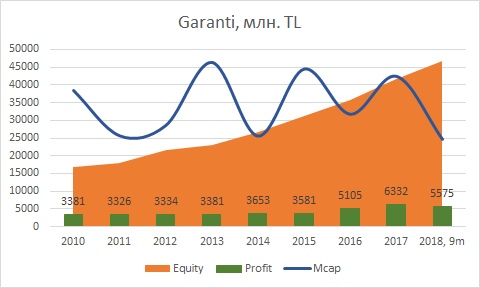

Garanti Bank основан в 1946 году, является вторым по величине частным банком Турции с консолидированными активами на сумму 456 млрд. лир по состоянию на 30 сентября 2018 года.

Garanti - это группа компаний, оказывающая финансовые услуги, работающая в каждом сегменте банковского сектора, включая корпоративный, коммерческий, малый и средний бизнес, платежные системы, розничный, частный и инвестиционный банкинг вместе со своими дочерними компаниями в области пенсионного страхования и страхования жизни, лизинга, факторинга, брокерской деятельности и управления активами. Информация с сайта банка.

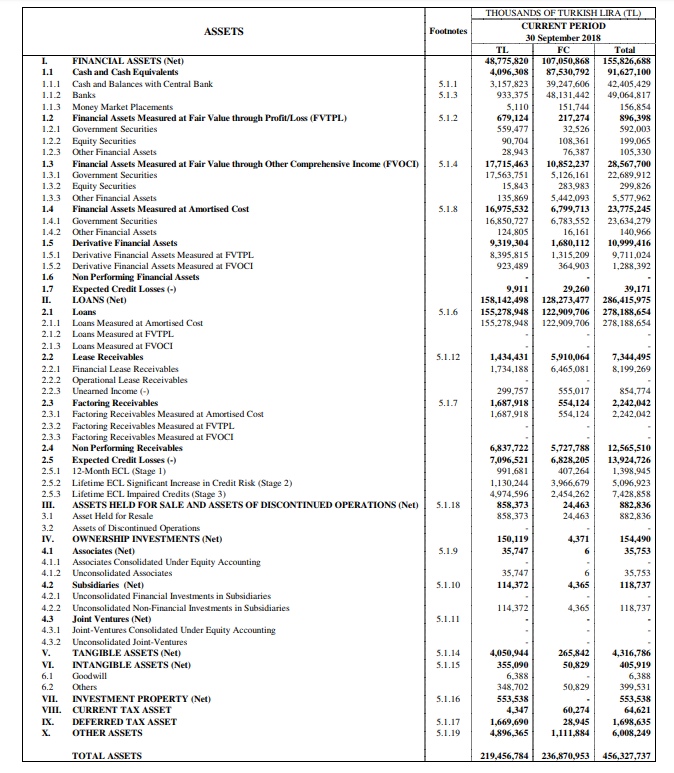

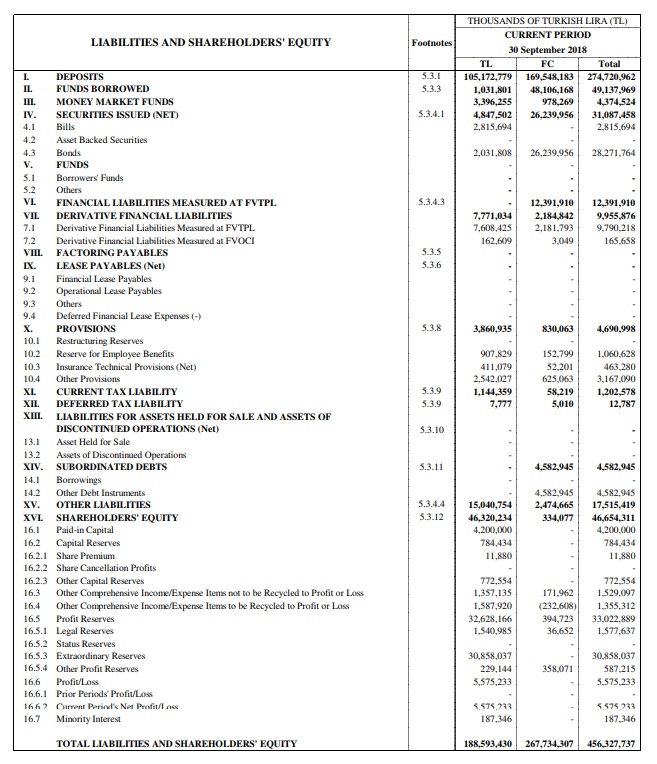

Рассмотрим баланс банка (отчётность 3Q 2018):

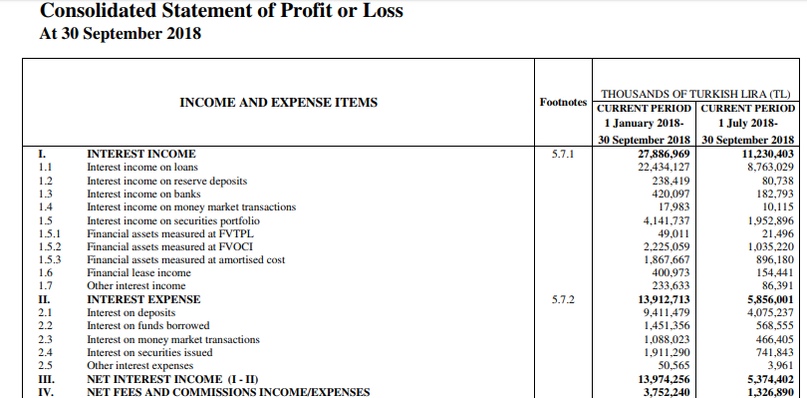

Выглядит относительно устойчивым. При активах в 456328 млн. лир, собственный капитал 46654 млн. лир. За прошлый год банк заработал для своих акционеров 6332 млн. лир, а за 9 месяцев 2018 года 5575 млн. лир. Стоит обратить внимание на чистый процентный доход за 3 квартал по сравнению с доходом за 9 месяцев. Как известно, в сентябре ЦБ Турции повысил ставку, чтобы сдержать падение курса лиры до 24%. Как бы это парадоксально не было, для традиционного банковского бизнеса это выгодно, так как банк может сделать больше спред между ставками кредитов и депозитов. Но не всё так однозначно, наверняка придётся заложить больше резервов под обесценение части займов. Так как не все заёмщики могут потянуть высокие ставки. А какие-то займы могут вообще обесцениться. Но краткосрочная положительная отдача в отчёте уже видна.

Особого внимания заслуживает методика составления финансовой отчётности. Это свой, внутренний турецкий формат. Она консолидированная. По IFRS не всегда есть отчётности за 9 месяцев — они могут выходить только раз в полгода. Следует посмотреть на разбивку столбцов по видам валют. В случае с банками очень важный момент. Самые крупные активы у банка — это кредитный портфель и денежные средства с эквивалентами. Самые крупные пассивы — депозиты. Логично, что при большой волатильности турецкой лиры, для поддержания устойчивости банка, данные активы в иностранной валюте должны быть хотя бы равны данным пассивам в иностранной валюте, а ещё лучше, чтобы они были больше. Но это на случай очередного обвала лиры. В ситуации, когда она закрепляется, а это как раз-таки происходит в пост-отчётный период, данный критерий не является настолько важным. В конкретном случае стоимость вышеобозначеных активов 210441 млн. лир, а стоимость соответствующих пассивов 169548 млн. лир. Здесь этот показатель в норме. Капитал, рассчитанный в иностранной валюте совсем небольшой и при малейших признаках обесценения валютных активов может легко уйти в отрицательную зону.

В целом, долгосрочный результат будет зависеть от качества кредитного портфеля банка. Текущая ROE (LTM)=16%, что в общем-то кажется неплохим результатам, но при текущих ставках ЦБ — это, конечно, слабо.

Акционерный капитал состоит из 4200 млн акций*. При котировке в 8,15 лир рыночная капитализация равна 34230 млн. лир. P/Bv=0,74; P/E (LTM)=4,7.

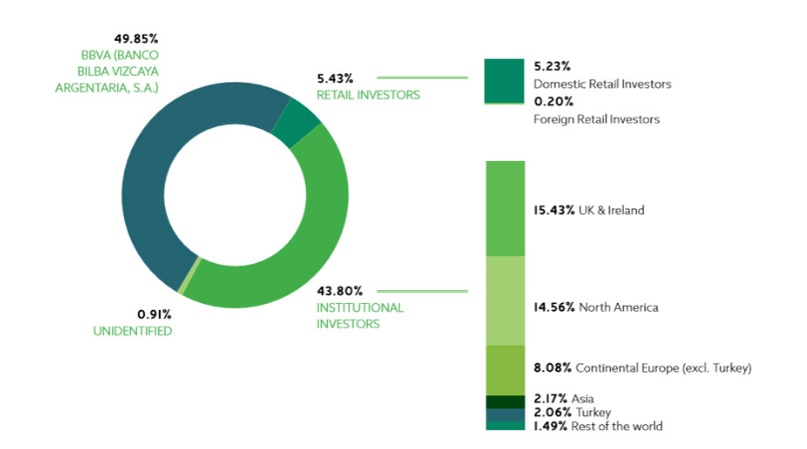

Структура держателей акций по состоянию на сентябрь 2018 года выглядит следующим образом:

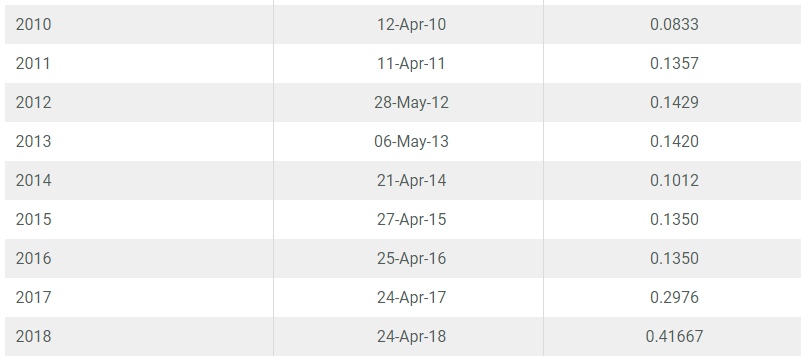

Дивидендная история за несколько лет:

За 2017 было распределено 28% прибыли. Как будет дальше? Всё зависит от создания резервов.

*Важное замечание. В отчёте количество акций указано: 420000 млн. штук. Но в документах стамбульской биржи 4200 млн. По всей видимости, 1 акция торгуемая на бирже = 100 акциям компании.

T. HALK BANKASI A.S.

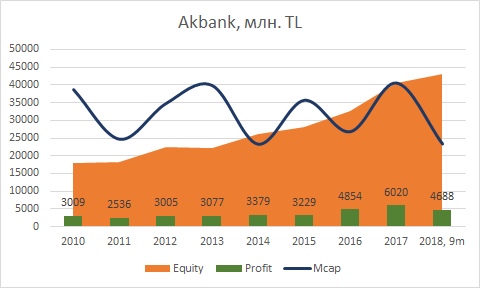

Akbank был основан как частный коммерческий банк в Адане 30 января 1948 года. Первоначально учрежденный с основной целью предоставления средств местным производителям хлопка, банк открыл свой первый филиал в стамбульском районе Сиркечи 14 июля 1950 года. В 1954 году, после перевода головного офиса в Стамбул, быстро расширил сеть филиалов и к 1963 году автоматизировал все банковские операции.

Предложенные общественности в 1990 году акции Akbank начали торговаться на международных рынках.

Основной бизнес Akbank - банковская деятельность, состоящая из корпоративного и инвестиционного банкинга, коммерческого банкинга, малого и среднего бизнеса, потребительского банкинга, платежных систем, казначейских операций и частного банкинга, а также международных банковских услуг. В дополнение к традиционной банковской деятельности кредитная организация также осуществляет операции страховых агентств через свои филиалы от имени Ak Insurance и AvivaSA Pensions and Life Insurance. Информация с сайта банка.

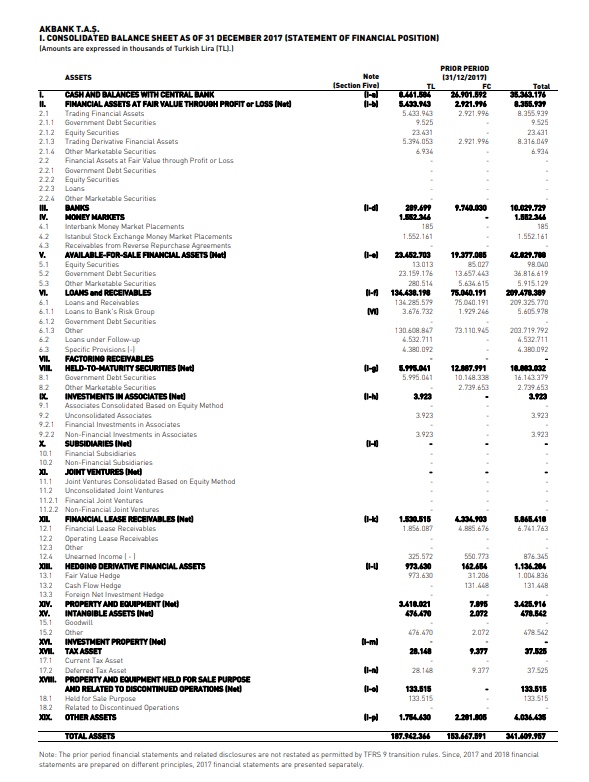

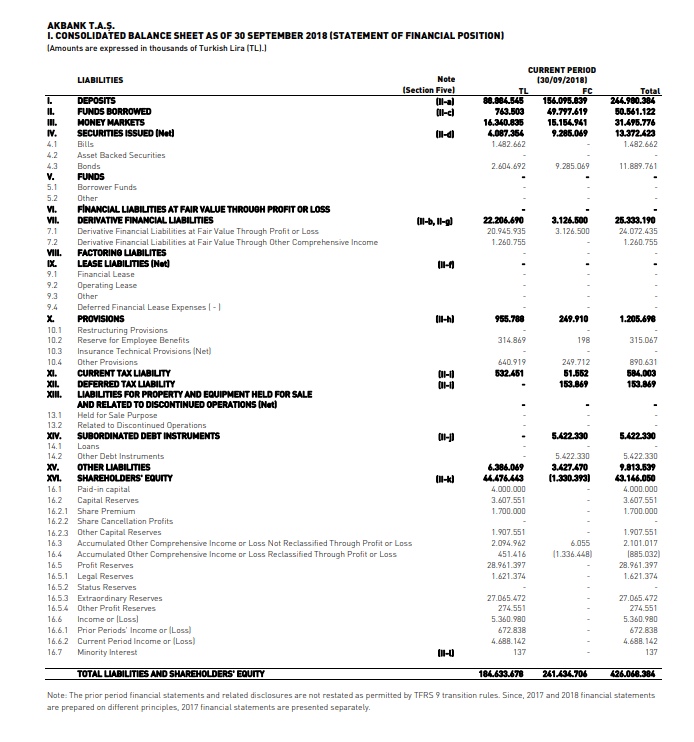

Баланс компании:

У Akbank соотношение собственного капитала к активам лучше: 43166 млн. лир к 341610 млн. лир. Но денежные эквиваленты в иностранной валюте и займы оценены в 99942 млн. TL, а депозиты в 156096. Капитал, рассчитанный в иностранной валюте отрицательный.

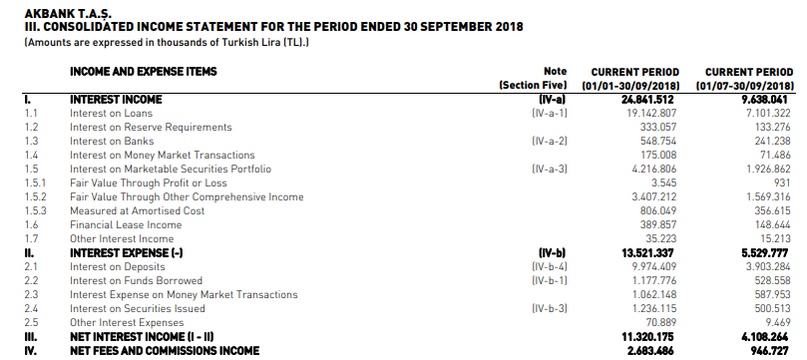

В P&L картина похожа на Garanti Bank:

За 9 месяцев 2018 года прибыль причитающаяся акционерам банка составила 4688 млн. лир (за весь 2017 6020 млн. лир).

Акционерный капитал состоит из 4000 млн. акций** При текущей котировке 5,97 лир, рыночная капитализация составляет 23880 млн. лир. Текущие мультипликаторы (LTM): ROE=14%, P/BV=0.55, P/E=3.9.

AKBANK немного дешевле Garanti Bank, но и ROE у него меньше.

Структура акционерного капитала по состоянию на сентябрь 2018 года выглядит так:

За 2016 год были выплачены дивиденды в размере 0,225 TL на акцию или 18,5% от чистой прибыли. За 2017 год было выплачено 0,4 TL на акцию или 26,5% от чистой прибыли.

**Важное замечание. В отчёте количество акций указано: 400000 млн. штук. Но в документах стамбульской биржи 4000 млн. По всей видимости, 1 акция торгуемая на бирже = 100 акциям компании.

T. IS BANKASI A.S.

У сайта этого банка есть даже русскоязычная версия и, кстати, имеются отделения в Москве, Санкт-Петербурге и Казани.

История первого, по-настоящему национального банка после провозглашения Республики, основанной Ататюрком, берет свое начало 26 августа 1924 года и относится к Первому Экономическому Конгрессу в Измире. Is Bankasi открыл два филиала с 37 сотрудниками под руководством Джелал Байара — первого управляющего банком.

Турецкий Is Bankasi является лидером среди частных банков с общим количество активов на сумму 541 млрд. турецких лир. Is Bankasi крупнейший частный банк, как по активам и общему количеству ссуд, так и по депозитной базе. Информация с сайта банка.

Баланс (из финансовой отчётности 3Q 2018):

541280 млн. лир активов при собственном капитале 52252 млн. лир. Денежные эквиваленты в иностранной валюте и займы оценены в 222987 млн. TL, а депозиты в 152600 — это нормально. Но капитал, рассчитанный в иностранной валюте отрицательный.

Картина по основной банковской деятельности сравнима с предыдущими рассматриваемыми кредитными организациями:

За 9 месяцев банк заработал для своих акционеров 4591 млн. лир (за весь 2017 5530 млн. лир). Соответственно, чиcтая прибыль LTM 5975 млн. лир.

Акционерный капитал банка разделён на 4499,97 млн. обыкновенных (тип C) и 0,03 млн привилегированных акций (типы A И B). По сути, префы дают привилегию в виде 20-кратных прав при распределении бонусных акций выпущенных в результате конвертации чрезвычайных резервов и средств переоценки.

Рыночная стоимость компании при котировке 4,22 TL за акцию составляет 18990 млн. лир. Текущие мультипликаторы (LTM): ROE=11.4%, P/BV=0.36, P/E=3.2.

Грубо говоря, по сравнению с предыдущими банками, минимальная рентабельность капитала и соответствующая стоимостная оценка рынком.

Очень интересная структура держателей акций. Free Float составляет 31,78% (70% у иностранных инвесторов), 40,12% у пенсионного фонда Isbank, действующего от имени как активных, так и вышедших на пенсию сотрудников банка, 28,09% так называемые «акции Ататюрка». Принадлежат Республиканской Народной Партии, изначально акциями владел Мустафа Кемаль Ататюрк, но он завещал их партии. Дивидендные доходы от «акций Ататюрка» получают «Турецкое лингвистическое общество» и «Турецкое историческое общество».

Последние несколько лет банк распределяет 25% чистой прибыли на дивиденды (на акции типа C): 2016 — 0.2612 TL, 2017 — 0.2949 TL. По текущей чистой прибыли (LTM), прогнозный дивиденд мог бы составить 0,32 лиры на акцию, что даёт около 7,5% «грязной» доходности.

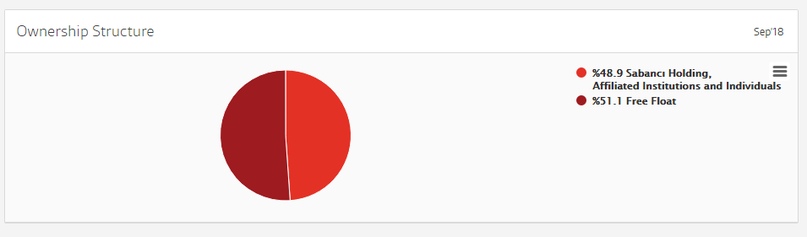

T. HALK BANKASI A.S.

В целях обеспечения торговцев и ремесленников финансовыми ресурсами, содействия их экономическому развитию Halk Bank был учрежден в 1933 году в качестве кредитного союза небольшими кооперативами, как самостоятельная организация банк начал функционировать в 1938 году. За время своего существования совершал ряд слияний и поглощений, прежде чем стать таким, какой он есть сейчас. Изначально был государственным, но в 2007 и 2012 годах проведены размещения акций на бирже. В результате в обращении находится 48,9% акций. Информация с сайта банка.

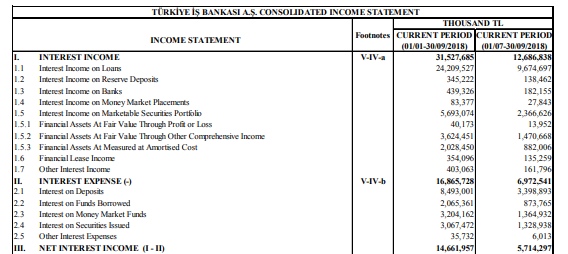

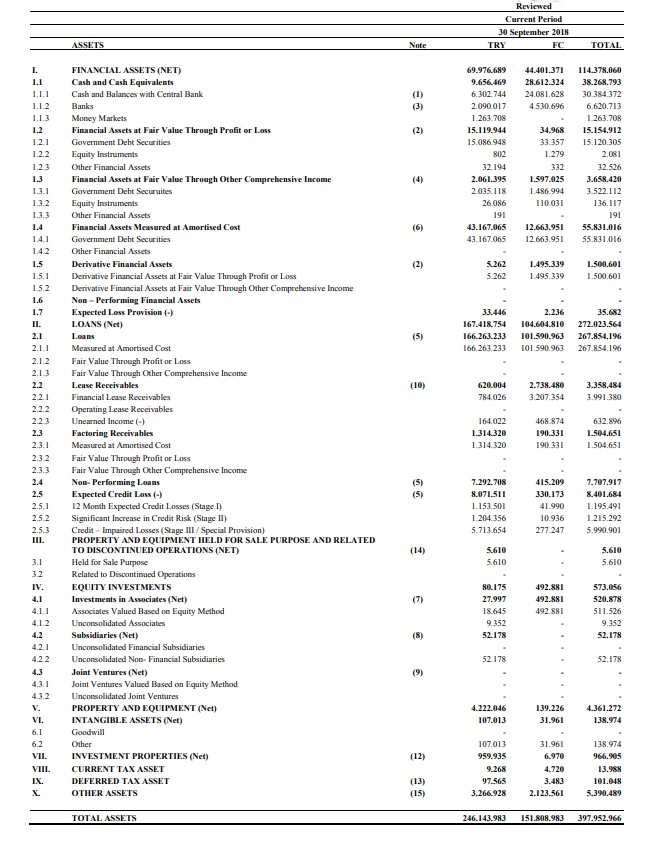

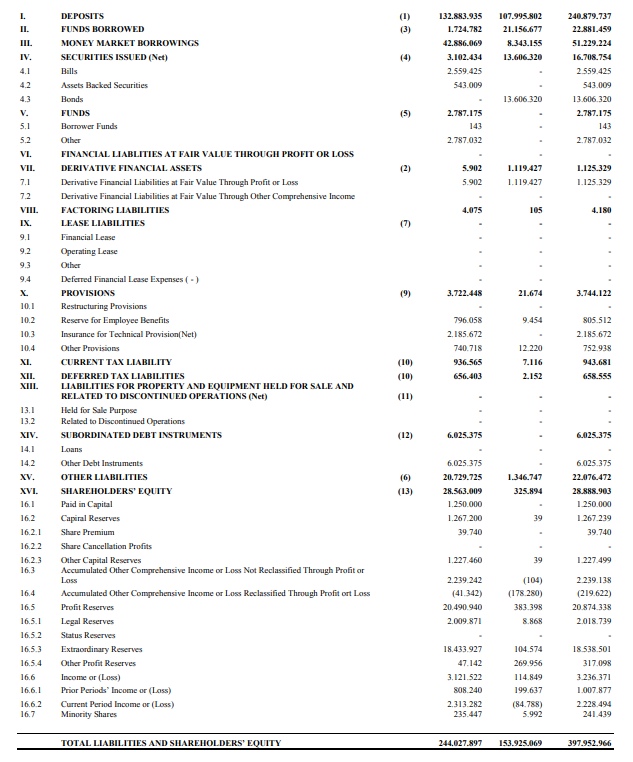

Баланс организации за 9 месяцев 2018 года выглядит следующим образом:

При 397953 млн. лир активов, собственный капитал составляет 28889 млн. лир. Среди рассматриваемых банков это пока что самый низкий показатель. Денежные эквиваленты в иностранной валюте и займы оценены в 133217 млн. TL, а депозиты в 107996 млн. TL — здесь данные значения в норме. Капитал рассчитанный в иностранной валюте совсем небольшой и при малейших признаках обесценения валютных активов может легко уйти в отрицательную зону.

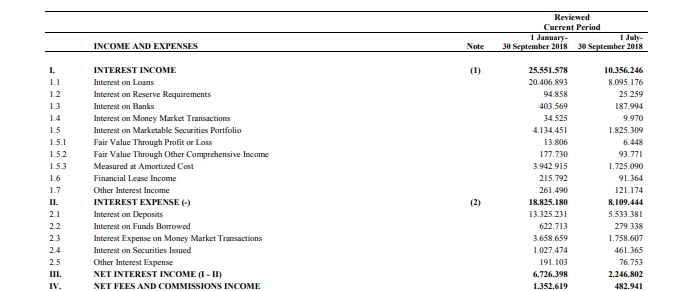

Основная банковская деятельность выглядит примерно так же, как и у других:

За 9 месяцев банк заработал для своих акционеров 2247 млн. лир (за весь 2017 год 4038 млн. лир). Чистая прибыль LTM составляет 3129 млн. лир. Соответственно, в этом году отработали где-то хуже.

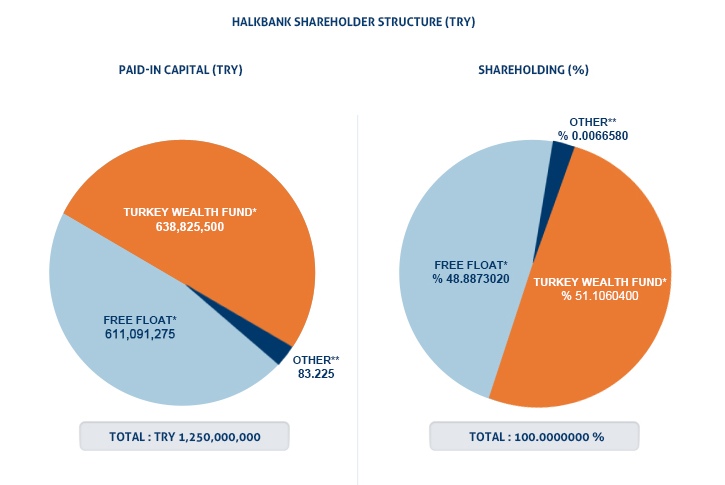

Акционерный капитал компании состоит из 1250 млн. акций. Структура держателей выглядит следующим образом:

При котировке в 6,87 TL рыночная капитализация составляет 8588 млн. лир. Текущие мультипликаторы (LTM): ROE=11%, P/BV=0.3, P/E=2.7.

В 2017, 2016, 2015 банк заплатил дивиденды соответственно: 0.149 TL (5% ЧП), 0.2046 TL (10% ЧП), 0.1852 TL (10% ЧП).

YAPI VE KREDI BANKASI A.S.

Yapı Kredi был основан как первый частный банк в Турции, ориентированный на розничную торговлю, и в настоящее время является четвертым по величине частным банком в стране (по состоянию на 1П18). Информация с сайта банка.

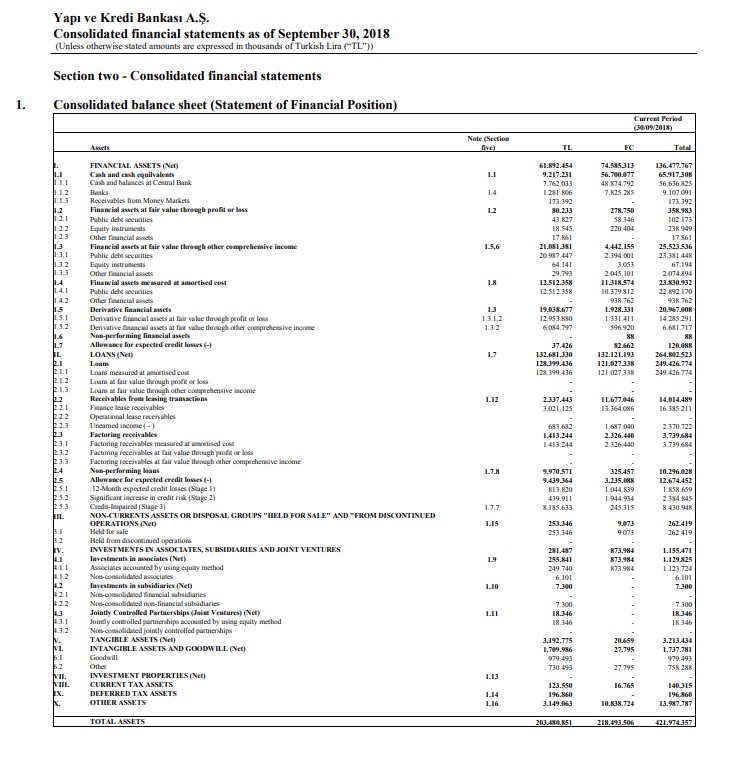

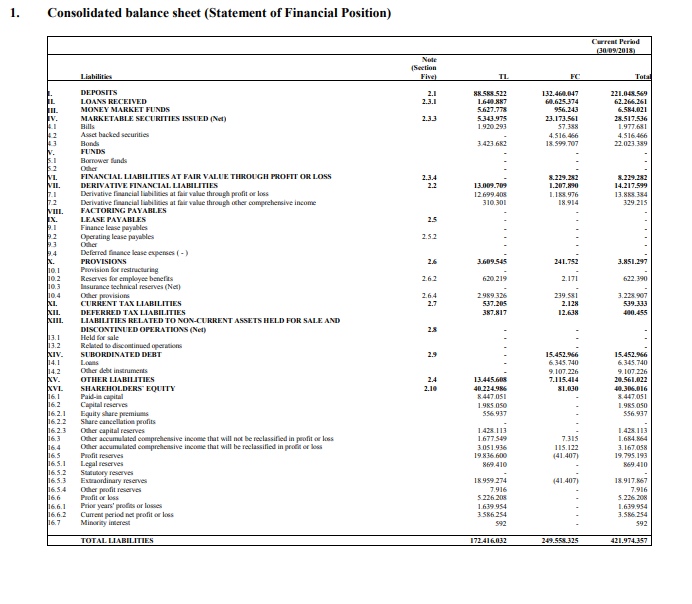

Баланс организации (3Q 2018):

При собственном капитале в размере 40306 млн. лир активов у банка на 421974 млн. лир. Выглядит относительно устойчиво. Денежные эквиваленты в иностранной валюте и займы оценены в 188821 млн. TL, а депозиты в 132460 млн. TL — данный показатель в норме. Капитал рассчитанный в иностранной валюте совсем небольшой и при малейших признаках обесценения валютных активов может легко уйти в отрицательную зону.

Основная банковская деятельность выглядит схожим образом с остальными рассматриваемыми кредитными организациями:

За 9 месяцев 2018 года банк заработал для акционеров 3586 млн. лир (за весь 2017 3614 млн. лир). Чистая прибыль LTM составляет 4465 млн. лир.

Акционерный капитал компании состоит из 8447 млн. акций. Во втором полугодии котировки сильно упали из-за увеличения уставного капитала посредством выпуска новых акций. Это произошло по инициативе крупнейших владельцев банка: UniCredit SpA и Koc Holding AS. Было сделано для поддержки уровня капитала.

Таким образом сейчас состав акционеров следующий:

Koç Financial Services — СП с равными долями UniCredit Group и Koç Group.

При текущей котировке 1.57 TL рыночная капитализация компании равна 13262 млн. лир. Актуальные мультипликаторы (LTM): ROE=11%, P/BV=0.33, P/E=3.

О будущих дивидендах судить сложно. Согласно стратегическому плану «YapıKredi 2020» компания, вероятно, начнёт выплачивать их в 2020 году, исходя из результатов 2019 года.

VAKIFLAR BANKASI A.S.

VakıfBank был создан с начальным капиталом в 50 млн. лир 11 января 1954 года, начал функционировать 13 апреля 1954 года. VakıfBank стремится содействовать сбережениям страны с помощью современной банковской практики и использовать ее в соответствии с требованиями экономического развития. Информация с сайта банка.

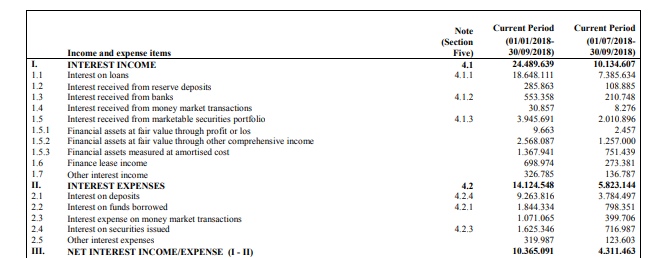

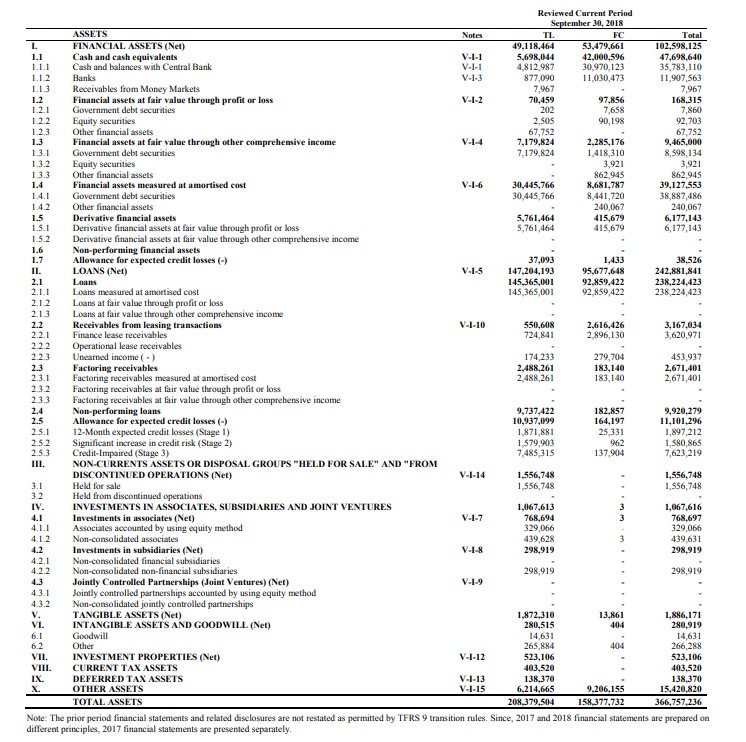

Рассмотрим баланс банка (3Q 2018):

При 366757 млн. лир активов собственный капитал банка составляет 27542 млн. лир. Не очень уж и много. Денежные эквиваленты в иностранной валюте и займы оценены в 137679 млн. TL, а депозиты в 83294 млн. TL — здесь данный показатель в норме. Капитал рассчитанный в иностранной валюте совсем небольшой и при малейших признаках обесценения валютных активов может легко уйти в отрицательную зону.

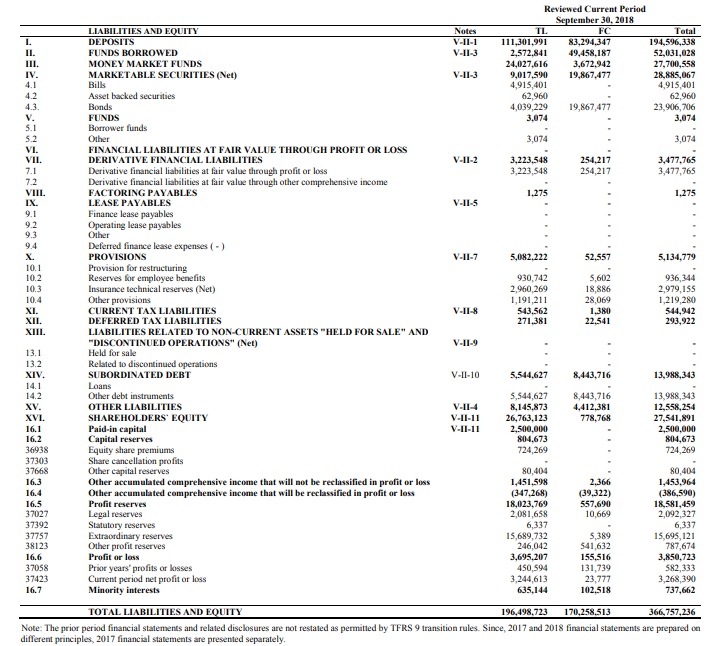

Аналогичная картина, в сравнении с другими рассматриваемыми банками, по основной деятельности:

За 9 месяцев 2018 года банк заработал для своих акционеров 3268 млн. лир (за весь 2017 3932 млн. лир). Чистая прибыль LTM составляет 4225 млн. лир.

Акционерный капитал состоит из 2500 млн. акций.

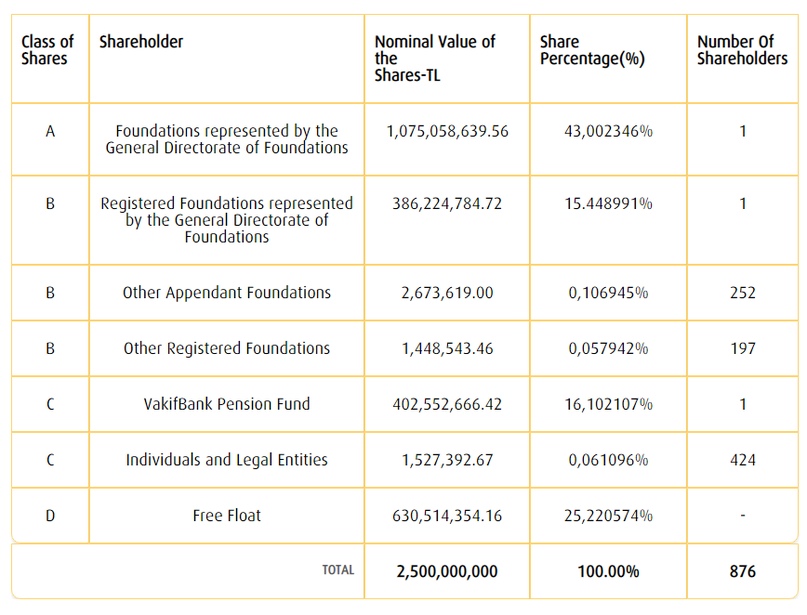

На 30 сентября 2018 года состав акционеров выглядел так:

Всего 876 холдеров! Категории A, B, С— являются привилегированными. Их преимущество в выдвижении кандидатов в совет директоров. Судя по всему, акции категории D такими преференциями не обладают.

При текущей котировке 3.8 TL рыночная капитализация компании равна 9500 млн. лир. Актуальные мультипликаторы (LTM): ROE=15%, P/BV=0.34, P/E=2,25.

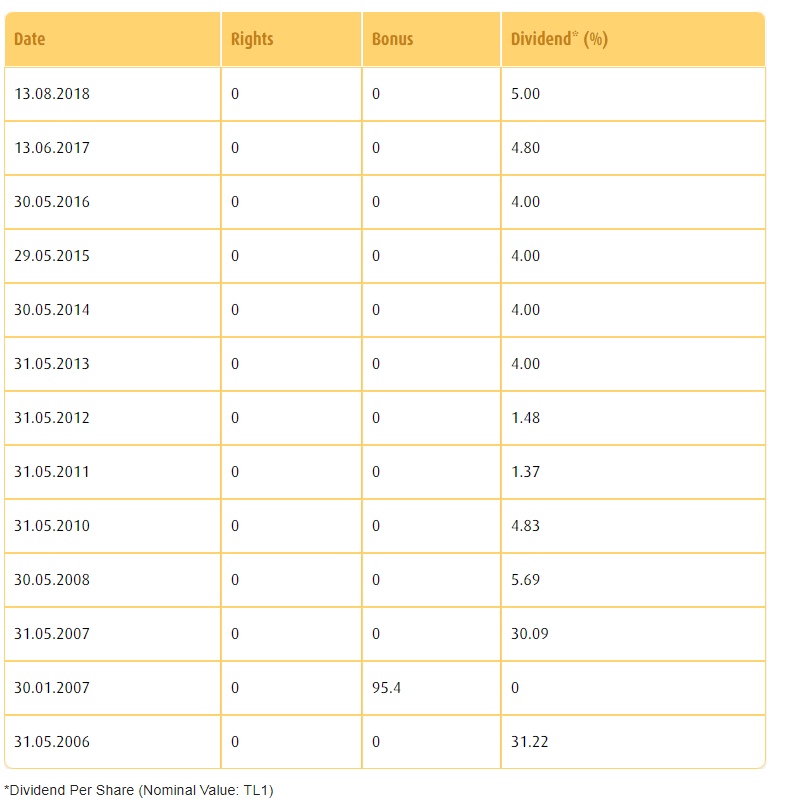

Дивиденды акционеры получают небольшие:

По всей видимости, этот фактор, а также отсутствие потенциальной возможности любого контроля над компанией, делает акции такими дешёвыми.

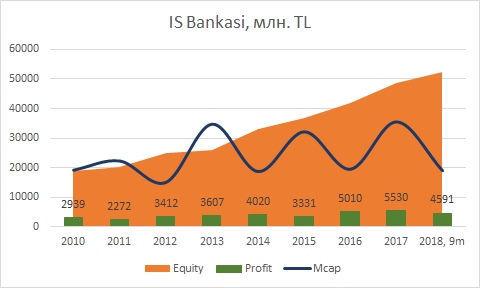

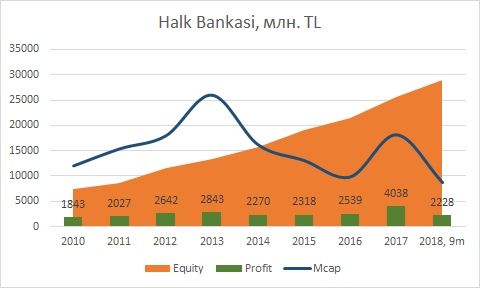

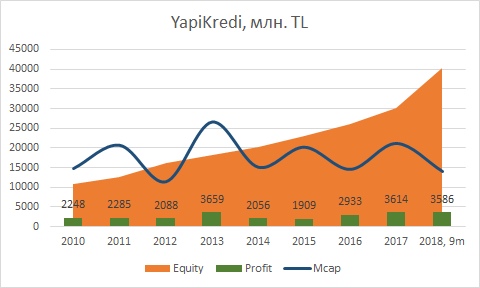

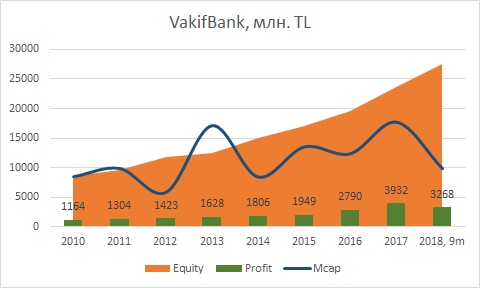

Рассмотрим динамику финансовых показателей и изменение рыночной капитализации за период в несколько лет:

T. GARANTI BANKASI A.S.

AKBANK T. A.S.

T. IS BANKASI A.S.

T. HALK BANKASI A.S.

YAPI VE KREDI BANKASI A.S.

VAKIFLAR BANKASI A.S.

Картина сильно напоминает ситуацию в оценке некоторых российских банков. За предыдущие годы капитал рассматриваемых турецких организаций рос. Росли и прибыли, но не такими темпами. Постепенно ROE становилась меньше, и рыночные цены банков стали в несколько раз дешевле их собственных капиталов. Выглядит так, что сейчас банки очень дешёвые. Но наверняка неизвестна ситуация с активами, там может быть что-то токсичное.

Если у вас есть опыт инвестирования на турецком рынке и вы хотите обсудить эту тематику, то пишите в комментарии!