14.03.2018, 19:04

Свой путь на фондовом рынке я начал в далёком 2001 году с простой, как апельсин, идеей – покупать дешево и продавать дорого. Я думаю, что этот универсальный принцип, с определенной поправкой, работает всегда. В том смысле, что купив что-то дешевое и не дефолтное - ты уж точно много не потеряешь, а вот купив что-то по хаям в надежде на чудо - вряд ли останешься хотя бы при своих.

Сегодня мне хотелось бы разобрать две весьма похожие и весьма интересные компании в нефтяном секторе ФР РФ. Это Сургутнефтегаз и Татнефть. Я редко использую какие-то сложные математические расчеты и длинные формулы. Во-первых - мне лень, во вторых, я считаю, что чем проще идея, тем она изящнее, доступнее для понимания рынку в целом и более вероятна при дальнейшей реализации, а в третьих - эти арифметические расчеты наверняка уже кто-то сделал до меня. Потому далее повествование будет в стиле лёгкого эссе с минимумом сложных умозаключений и не тривиальных ходов, большим количеством орфографических и пунктуационных ошибок в виду курортного настроения.

Сравнительная характеристика компаний в стиле найди 10 отличий.

Кратко прокомментирую картинку. На данный момент Сургутнефтегаз с добычей 60,2 млн тонн занимает четвертое место по добыче нефти (уступив 3 позицию по итогам 2017 года Газпромнефти), Татнефть – шестое – 28,2 млн тонн. Консолидированная выручка за 9 месяцев 2017 года (не очень репрезентативный показатель, конечно, за счет разницы в переработке и газовой компоненте) у Сургутнефтегаза – 820 млрд рублей, у Татнефти – 489 млрд рублей. Что касается чистой прибыли, то тут сопоставимые показатели 91 и 89 млрд соответственно. Если рассмотреть тему дивидендов, то за 9 месяцев 2017 года Татнефть уже успела выплатить 27,8 руб на акцию (как обыкновенную так и привилегированную), что на момент отсечки давало приблизительную дивдоходность 5,5% (за год понятно будет больше в абсолютном значении, но с учетом текущих котировок в процентах не думаю, что цифра изменится). Важно заметить, что компания теперь выплачивает 75% чистой прибыли по РСБУ за указанный период, что ощутимо сокращает ресурсы компании для экстенсивного роста. И это на фоне сокращающейся ресурсной базы и минимального роста добычи за 2017 год – всего около 0,9%, что теоретический вообще может укладываться в статистическую погрешность. Прорывных результатов и кратного роста добычи не предвидится. В Сургутнефтегазе 2016 год выдался весьма печальным за счет бумажного убытка от переоценки валютной подушки, что вылилось в символические дивиденды. За 2017 год, не смотря на укрепление рубля компания будет в плюсе и дивиденды будут больше. Сколько? Нужно считать, а отчета еще нет, навскидку – рубль-полтора. В нашем случае это не существенно – допустим дивдоходность будет 4% как среднеарифметическое. Важно заметить – Сургутнефтегаз уже давно перестал быть нефтяной компанией. По сути – это уже инвестфонд управляющий денежной ликвидностью сопоставимой с третью капитализации Сбербанка. В “хороший” год он на одних процентах с депозитов может заработать столько же, сколько от операционной деятельности. А бывали времена, что и больше! Чистая денежная позиция у него свыше 2 трлн рублей! У Татнефти же, увы – таких запасов кэша нет. Более того в последнее время у Татнефти растёт чистый долг. Цифры конечно не критичные – на 9 месяцев 2017 года – это сумма менее 40 млрд рублей, но все же. И вот после беглого взгляда на эти две компании сразу бросается в глаза дикая, просто дичайшая разница в оценке капитализации рынком, причем не в пользу Сургутнефтегаза.

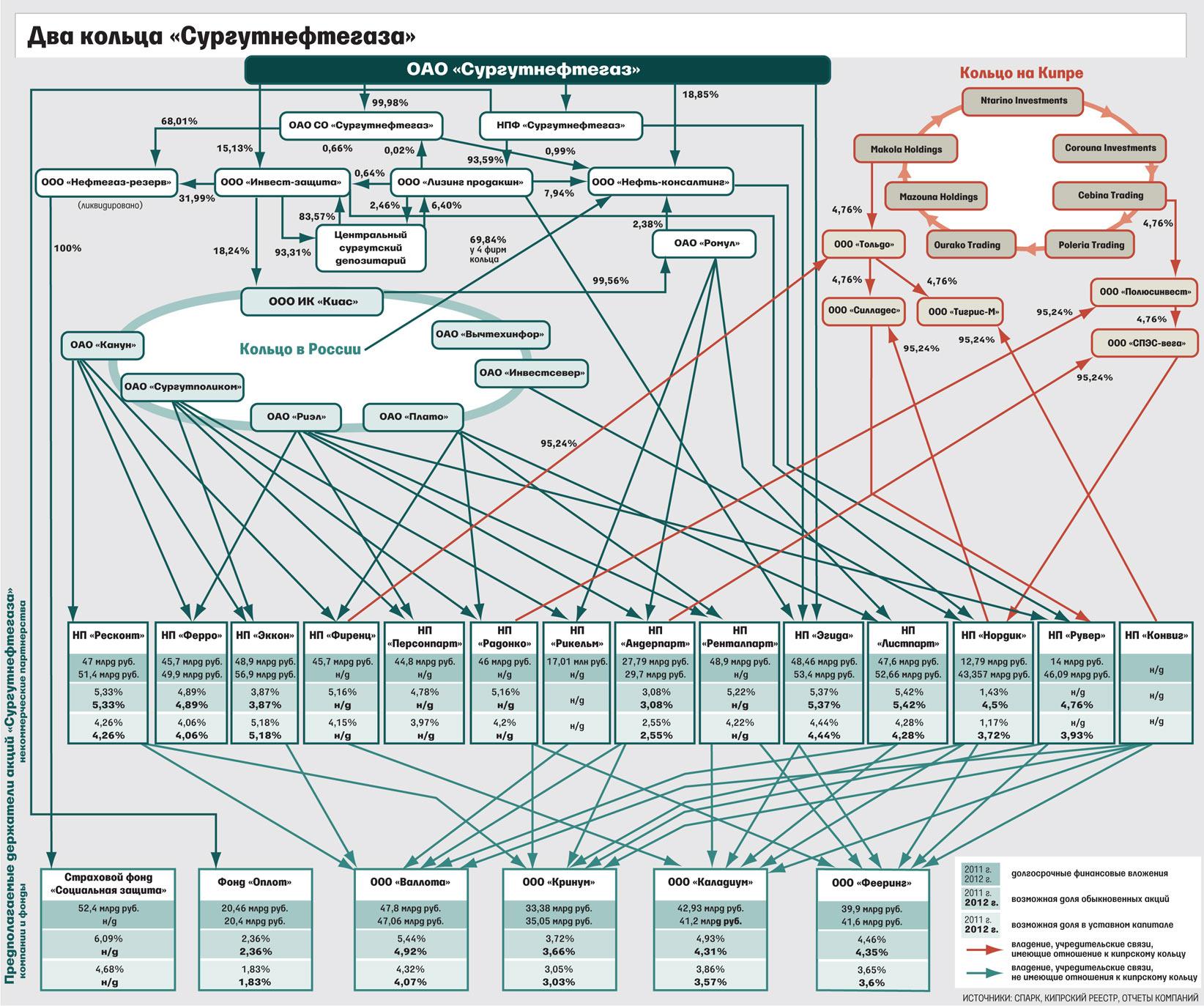

Капитализация Татнефти 1,38 трлн рублей, а Сургутнефтегаза всего 1,28 трлн рублей. Это при том, что добыча у Сургутнефтегаза в 2 с лишним раза больше, выручка практически в 2 раза больше. Одних процентов по депозитам Сургутнефтегаз получает сопоставимо с чистой прибылью Татнефти в отдельные годы. В чем же дело, за что такая кратная премия у Татнефти, если масштаб бизнеса Сургутнефтегаза существенно больше? Пытливый читатель, сразу скажет, что причиной тому не прозрачная структура капитала Сургутнефтегаза. Поговаривают, что именно за настойчивые просьбы рассказать поподробнее о том где 40% бумаги Сургутнефтегаза – господина Браудера с 2005 года не рады видеть на территории Российской Федерации. Весомый аргумент. Но простите, а что в структуре капитала Татнефти все прозрачно и ясно? Кто-то достоверно знает размеры пакетов приближенных, аффилированных структур ТАИФа, бывшего/текущего руководства и самого Татарстана как субъекта? Кто-то верит, что 70% бумаги распылено по рынку? В плане раскрытия бенефициаров, я считаю Татнефть ничуть не лучше Сургутнефтегаза, и вполне вероятно, что сопоставимые 40% лежат где-то в интересах определенных лиц.

Возможно такая премия за ликвидность? Лидер по оборотам всегда имеет премию к аналогам. Но позвольте – за последний год объем торгов в бумагах Татнефти составил всего 168 млрд рублей, а в Сургутнефтегазе 101 млрд рублей (в префах дак вообще 141 млрд рублей). Берем именно в рублях, потому как даже в MSCI Russia – идет локалка, а не расписки обращающиеся в Лондоне. Нет - это явно не спекулятивная топовая история, где рубятся все с последними плечами. Премия явно не за ликвидность.

Была еще версия о том, что Татнефть разгоняют, чтобы избежать недружественного поглощения со стороны Роснефти по примеру Башнефти. По моему субъективному мнению – это весьма спорная версия. Во-первых, откуда у Роснефти очередные ресурсы? При текущей капитализации понадобится практически 700 млрд рублей. Очередная эпопея с бондами? К текущему долгу Роснефти – это будет цифра на пути к 5 трлн и сделает обслуживание долга катастрофическим, что лишено всякого смысла – проще было Газпром купить и сделать Миллера секретарём, чтобы он колбаску к чаю приносил. Зачем защищаться от погрязшей в долгах Роснефти? Во-вторых – а зачем вообще Роснефти покупать Татнефть, когда из текущей сравнительной характеристики видно, что есть бизнес гораздо большего масштаба за меньшие деньги и с колоссальной денежной подушкой, которая моментально решит все проблемы с долгом Роснефти. Учитывая разговоры о бенефициаре Сургутнефтегаза, переход под дружественно-государственную Роснефть не встретил бы сопротивления и помог бы обеим компаниям раскрыть полную стоимость.

Остается лишь версия с индексными фондами. Игра в кошки-мышки, а ля господин Галицкий. Красивый маркетинговых ход, а по своей сути игра в музыкальный стул. В структуре индексов семейства Морган Стенли представлены обе бумаги – и Татнефть, и Сургутнефтегаз входят в состав MSCI RUSSIA с весом 7,97% и 1,81% (дополнительно в индекс включены еще акции Сургутнефтегаз преф, как более ликвидные с весом в 1,82%). И вот тут для меня удивительный факт. Морганы очень тонко разбираются в закольцованной структуре Сургутнефтегаза – четко классифицируя фрифлоат, а соответственно и его стоимостное выражение, выделяя на бумагу 1,81% веса в индексе и совсем наплевательски пишут, что 70% Татнефти – это чистый фрифлоат. Это удивительная ситуация. За 1 год бумага практически удвоилась, что никаким образом не подтверждается ни операционными, ни финансовыми результатами. Такое обожание было только с Магнитом!

{kind=link}

Общность ситуации с Магнитом, я хотел бы проиллюстрировать еще на одном очень интересном моменте. Миноритарным акционером и Магнита (хотя официально там было что-то около 0,1%, но по ощущениям существенно больше), и Татнефти является Prosperity Capital – весьма выдающийся инвестфонд. Я вообще не верю, что Галицкий сам додумался до такой схемы игры с индексными фондами, где под красивые слова о публичности, о большей открытости, о интересах других акционеров он сокращал долю в Магните, увеличивая фрифлоат и тем самым надувая капитализацию за счет покупок индексными фондами. Кто-то его консультировал, потому как СЕО продуктового магазина (пусть и самой крупной на тот момент сети) ну никак не мог додуматься до этой схемы. Ведь это не операционная компонента – это чистый инвестбиз, свои тонкости, свои нюансы, а кроме того финансовые ресурсы. Галицкий просто так не мог гнать бумагу своими покупками вверх – это попало бы в раскрытие, да и движения в миллиарды не остались бы незамеченными, нужна была прослойка с соответствующими ресурсами и инфраструктурой. В какой-то момент была общность интересов, а в какой-то момент эти интересы разошлись. Пришло время забирать фишки со стола. И вот как раз господин Галицкий остался последним, кому не хватило стула, когда затихла музыка. Показательны были заявления Prosperity о зажатой оферте – почему то мне они казались несколько лицемерными. Плюс еще тайминг. Экспоненциальный рост бумаг Татнефти хронологически совпал со столь же стремительным падением Магнита. Тоже наводит на размышления о природе денег.

Применительно к Татнефти, я вижу схожесть схемы, те же действующие лица, борьбу Prosperity за права акционеров, повышение дивидендов, дивдоходность которых никоим образом не оправдывает текущие котировки. Татнефть не сможет в полтора раза увеличить операционные показатели, как это сделала Газпромнефть с 2012 года, не сможет увеличить финансовые показатели в 2 раза, не сможет увеличить кратно дивиденды – и так уже 75% платят от РСБУ. Татнефть не сможет погасить казначейку в размере 20% УК, как Лукойл, раскрыв дополнительную стоимость акций. Это ни в коей мере не история роста, а с точки зрения value – это одна из самых дорогих компаний, дороже и Сургутнефтегаза №4 в стране, и на пару десятков млрд дороже Газпромнефти - №3. Этот баблгам должен когда-нибудь лопнуть. Кто будет по текущим покупать у фондов при наличии более дешевых аналогов? Вся эта конструкция рухнет под собственным весом. Понятно, что если цена нефти опять улетит в район 90 долларов, то это в корне все изменит. На этот случай, чтобы иметь нетто-нейтральную позицию в нефтегазе я рассматриваю пейр-трейд с Лукойлом, который в силу уже озвученных драйверов к концу года может весьма порадовать.

Я никогда не даю рекомендаций по цифрам, каким то таргетам, ибо это требует каких-то математических обоснований. Но даже визуально видно и ощущается этот дисбаланс в оценке и стремление к некоему средневзвешенному значению, хотя бы до средних уровней прошлому году.

В итоге, в какой-то момент участникам всеже придет пора снимать сливки с этой схемы – и тут главный вопрос когда. В лонге можно сидеть сколь угодно долго, бумаги можно передать по наследству, но инвестиционного шорта не бывает в природе – плата за бумагу и удерживаемые дивы обнулят его на длинном промежутке времени. Ключевой момент - это тайминг реализации идеи.

Дополню - видимо есть недопонимание. Надо ждать. Сидеть и ждать. Отсюда рынок точно не уйдет без остановок на 3000 по ММВБ. Коррекция будет. Я думаю все осознают, что такие заигрывания с индексными фондами даром не пройдут. Одно дело когда капитализацию надувают на притоке в ЕМ, совсем другое дело будет при оттоке денег нерезидентов. Это ловушка ликвидности. Условно на примере MSCI Russia: пока был приток бабла - бумага очень легко росла, каждый дополнительный доллар притока в активные и пассивные фонда толкал бумагу вверх. А на оттоке в условные 100 мио долларов из бумаги будет уходить почти 8 мио баксов! Чтобы противостоять оттоку и поддерживать капитализацию - надо будет жечь неимоверное количество бабла. Кто этим будет заниматься? Конструкция может рухнуть просто под тяжестью собственного веса в индексе - расплата за популярность.

Я для себя наметил жертву. Периодически пробую выше 600 рублей парой-тройкой сотен лотов - чисто чтобы почувствовать бумагу. Когда случится надлом, когда пойдет коррекция - тогда эту лавину будет не удержать. Это будет видно, это будет наглядно. Нужно просто дождаться этого момента.