13.07.2018, 15:06

Разберем крупного американского металлурга с поистине богатой историей - US Steel .

Тем более, как и ALCOA, ему должны в теории помочь пошлины Трампа.

")

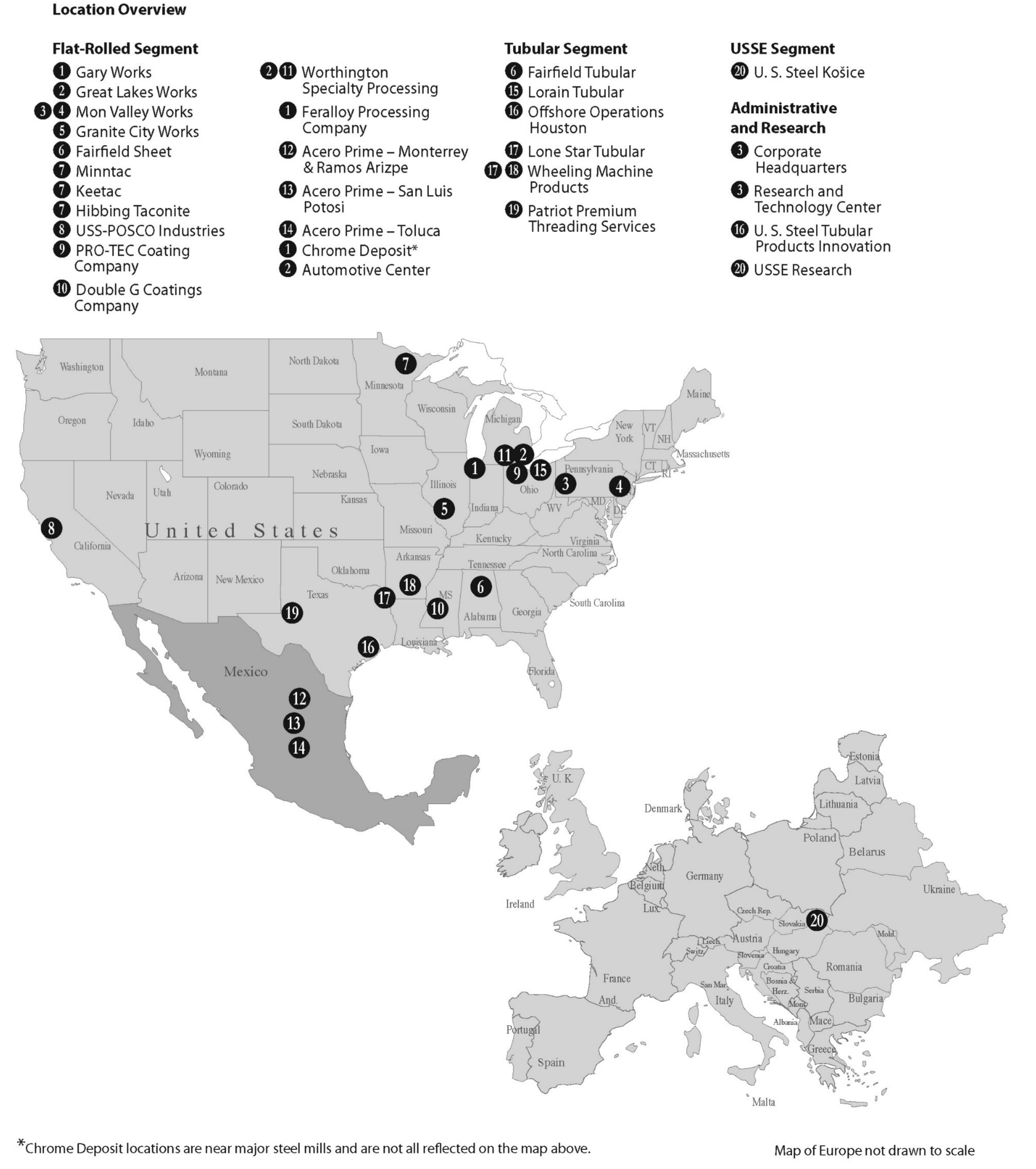

Компания занимается производством стали, насчитывает несколько заводов в США и Мексике, а также завод в Центральной Европе ( г. Кошице, Словакия).

Крупнейшим заводом компании является Gary Works , расположенный возле озера Мичиган, с мощность выплавки 7,5 млн. тонн стали в год.

Посмотрим на результаты деятельности компании.

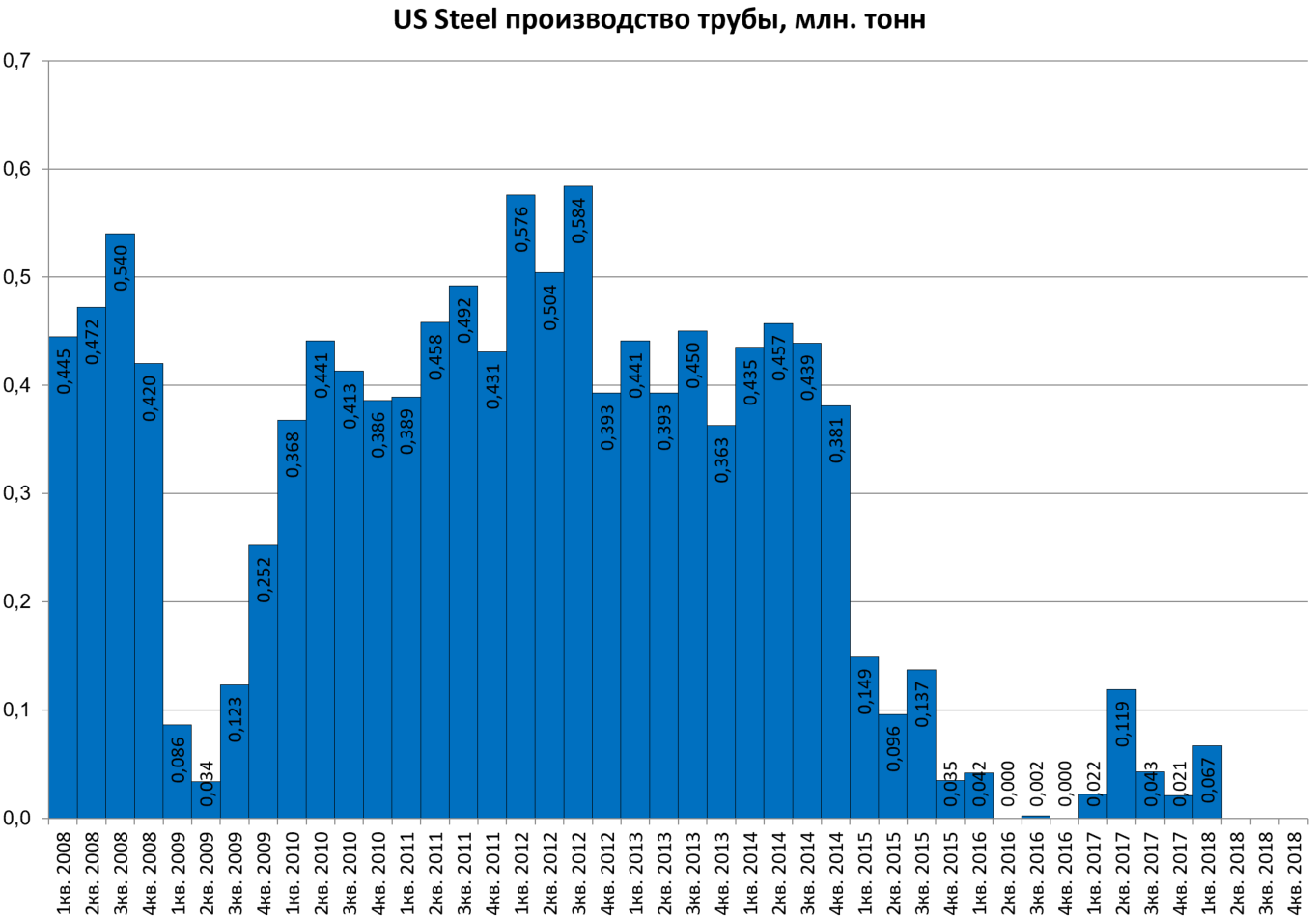

Помимо стали, компания также занимается трубным производством.

Правда из-за простоев и для увеличения эффективности, в 2015 году компания остановила работу на заводе Fairfield Works.

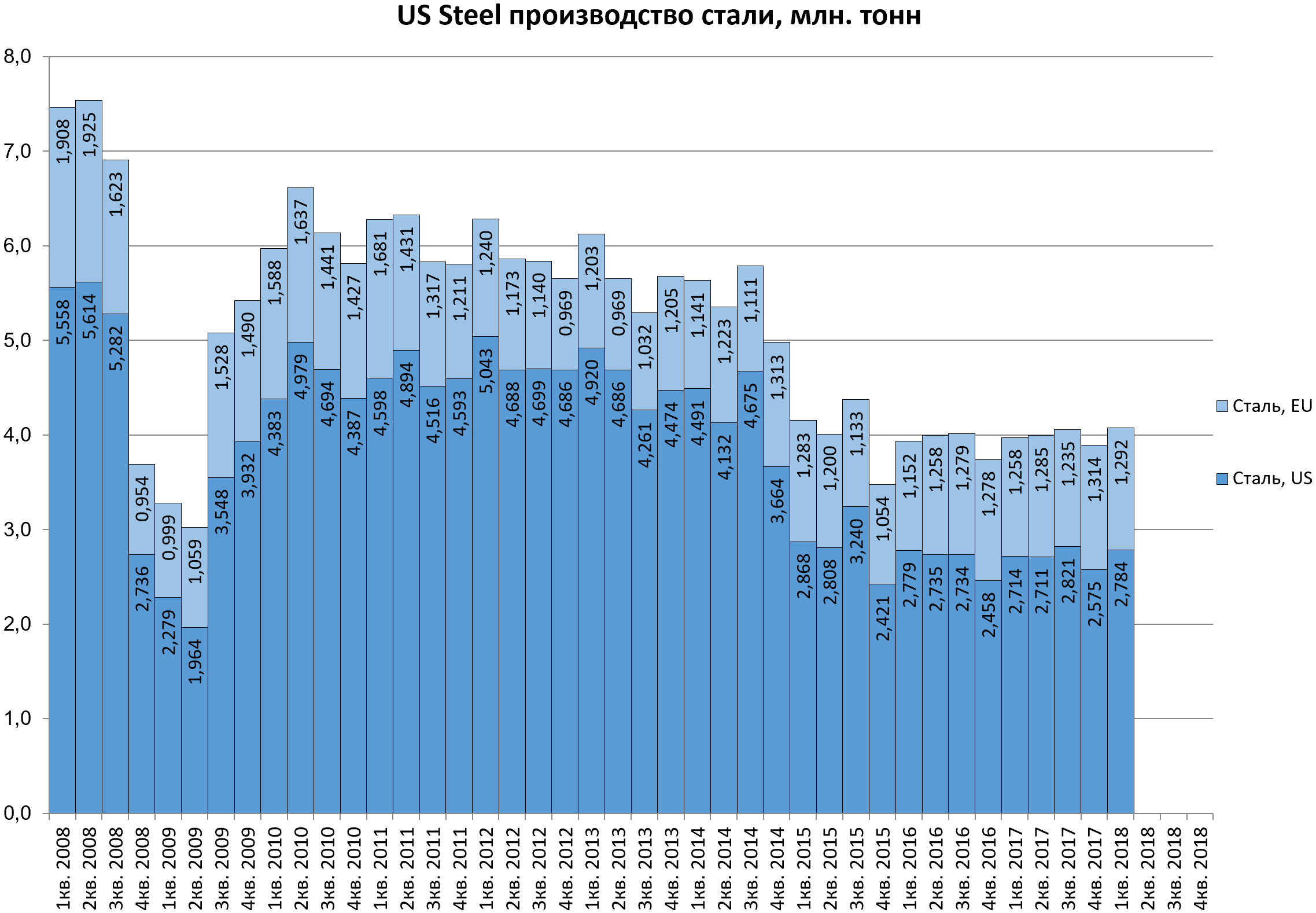

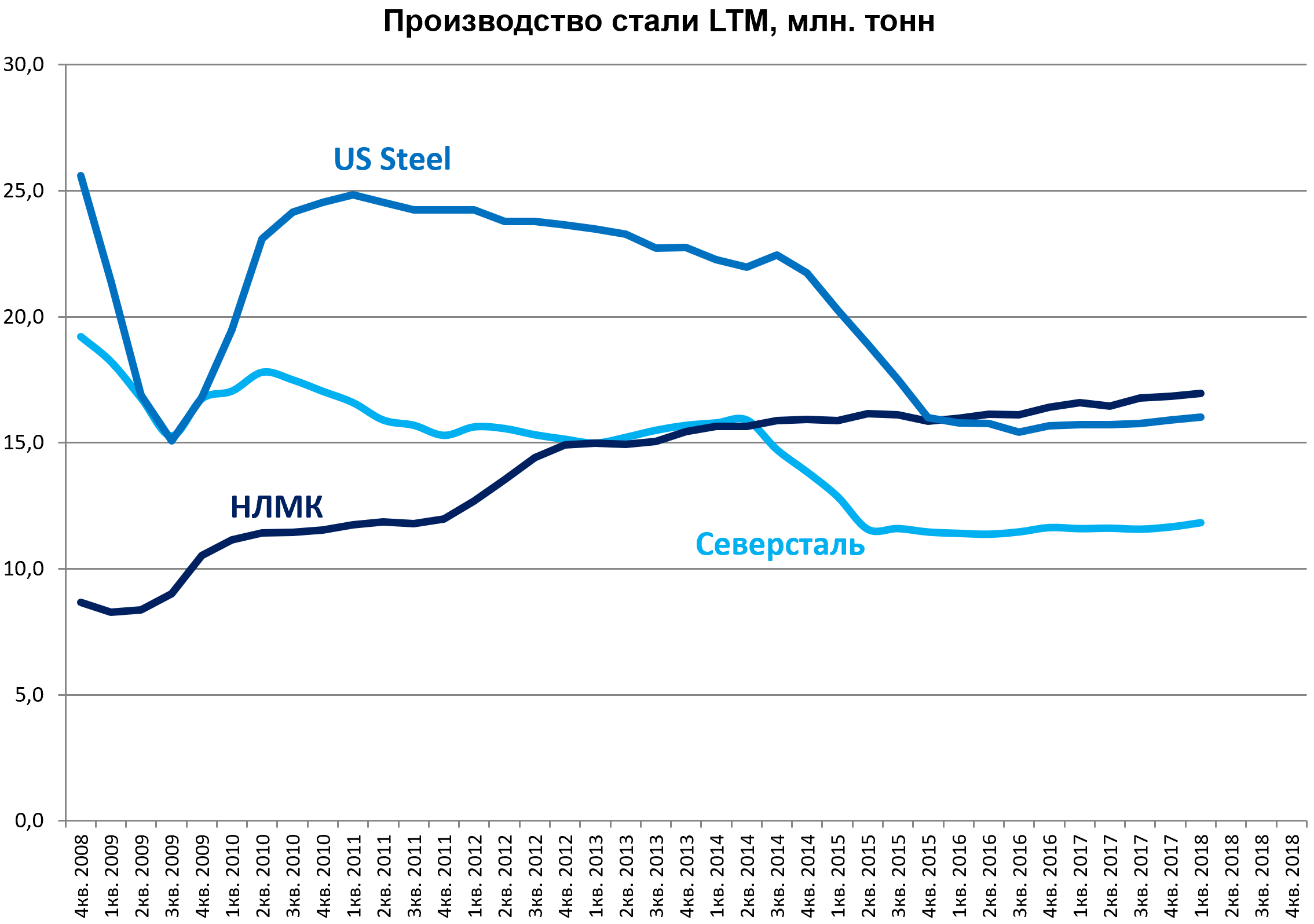

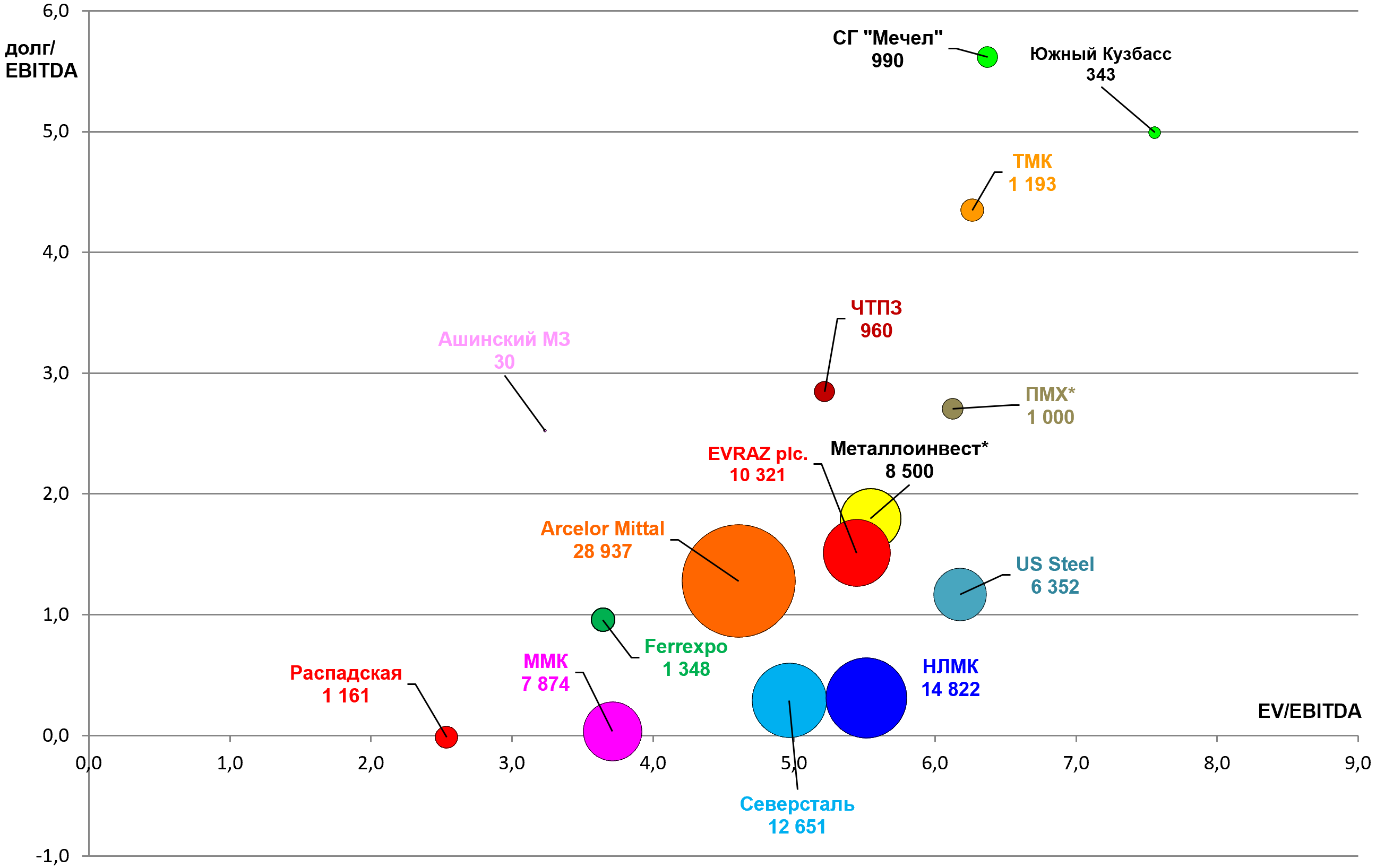

Сравним результаты с аналогами нашего рынка. Нас интересует стальной сегмент.

Как видно из графика, в докризисное время производство стали у US Steel было почти больше, чем у Северстали и НЛМК вместе взятых. Но со временем американская компания утратила свои лидирующие позиции.

Отметим, что в то время как акции НЛМК и Северстали переписывают максимумы, акции US Steel пока такой динамикой не радуют.

Объясняется это просто. US Steel в 4-м квартиле по себестоимости.

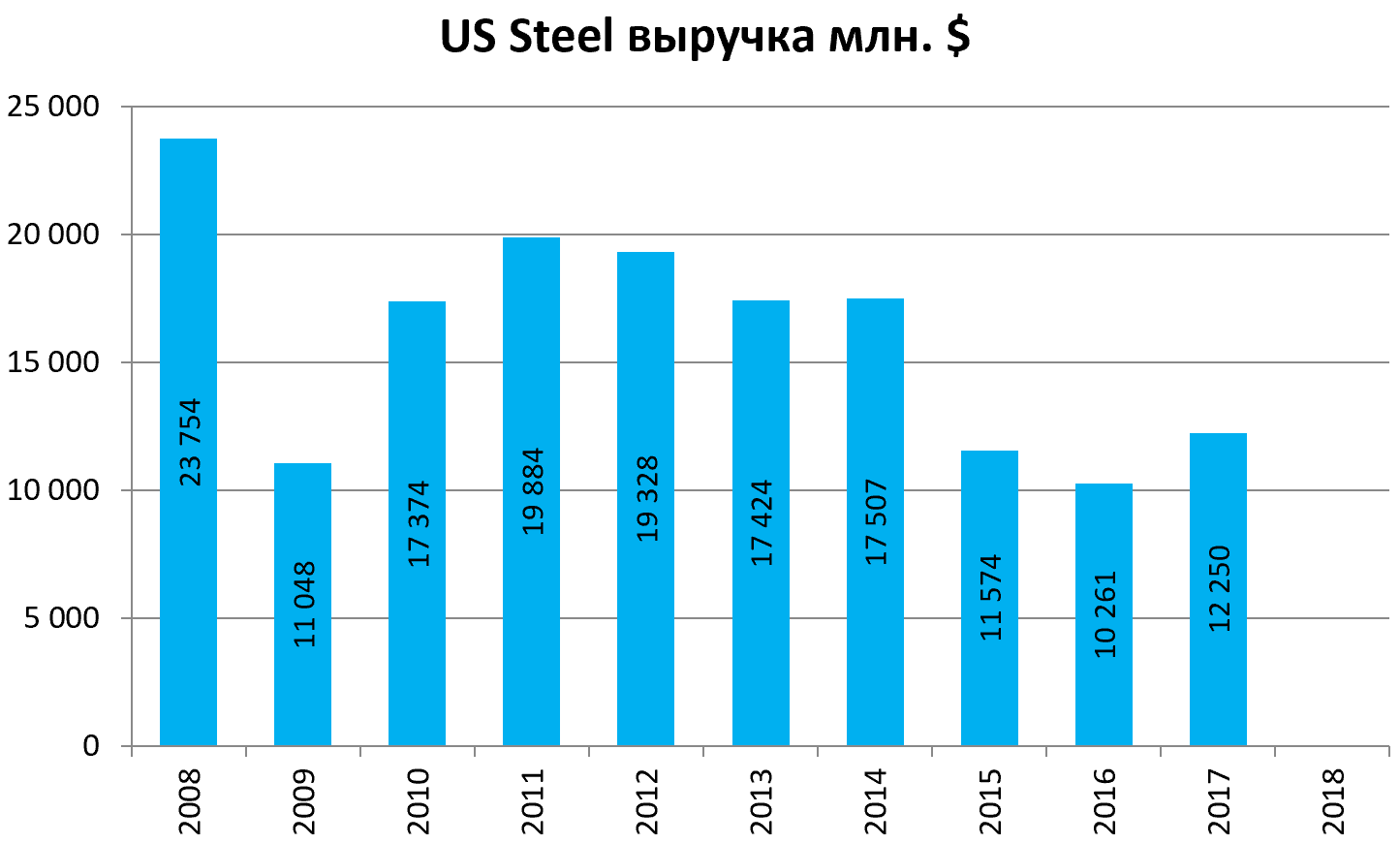

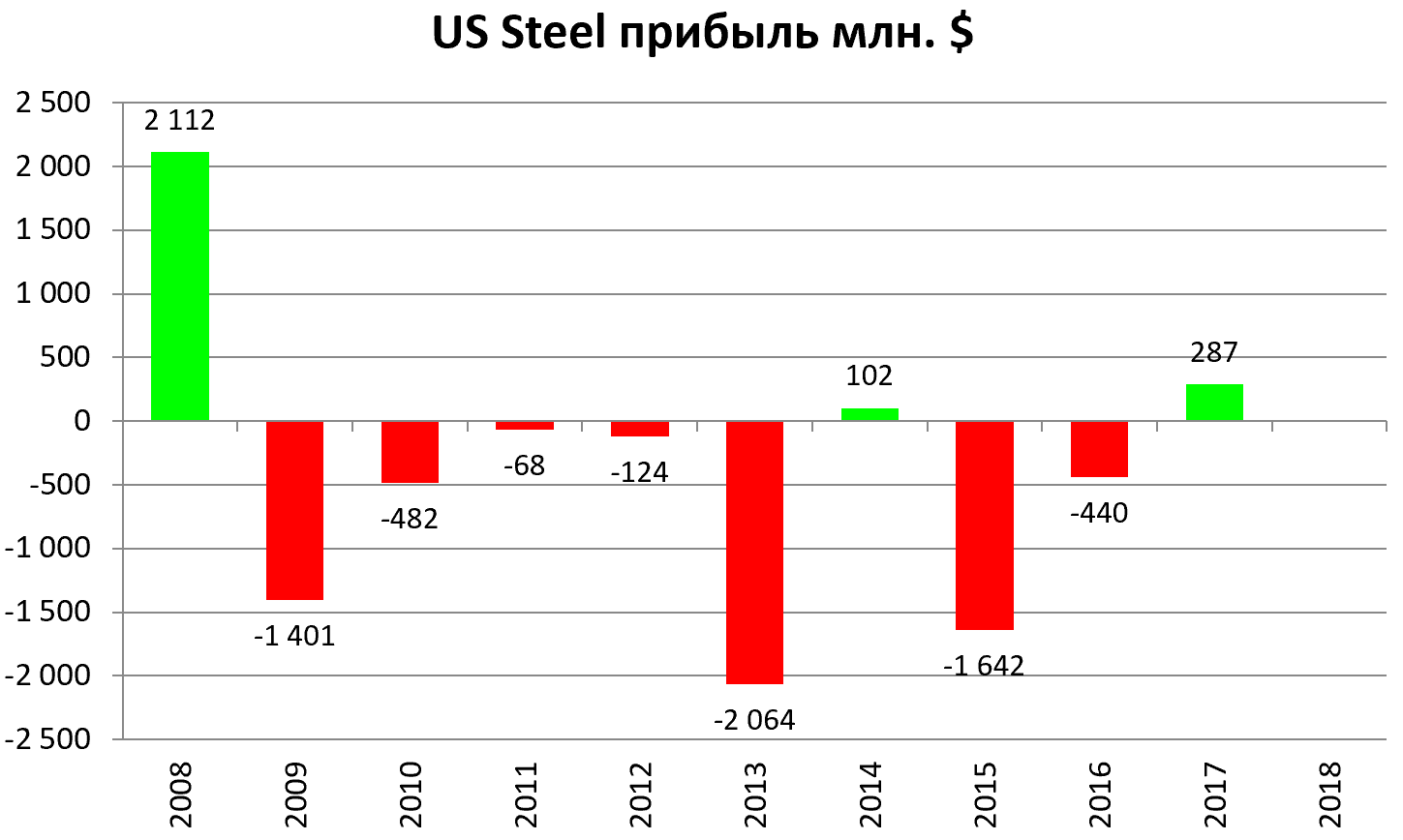

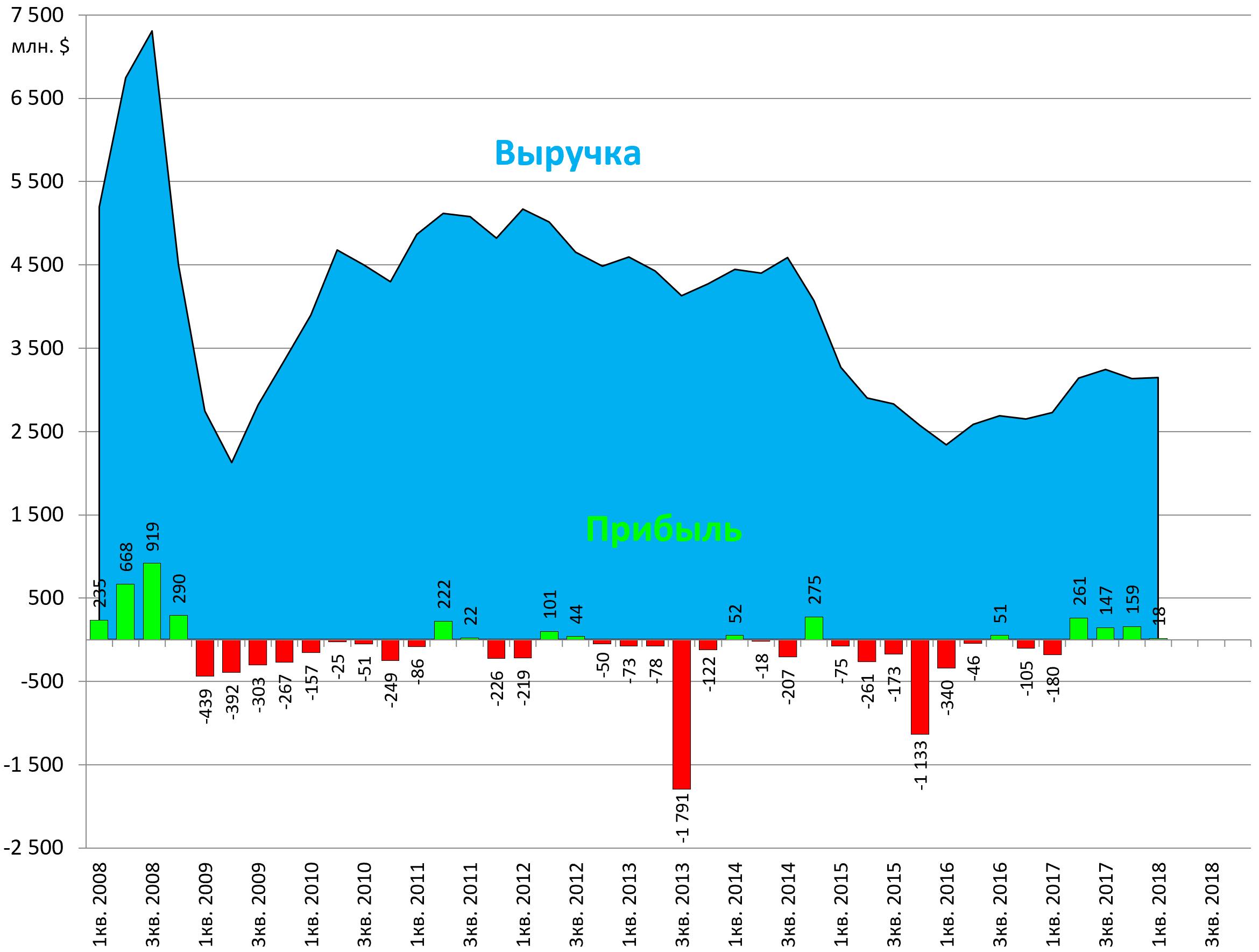

Перейдем к финансовым показателям.

В 2017 стало веселее, но на бум не похоже.

Из последних 10 лет компания получала прибыль только трижды.

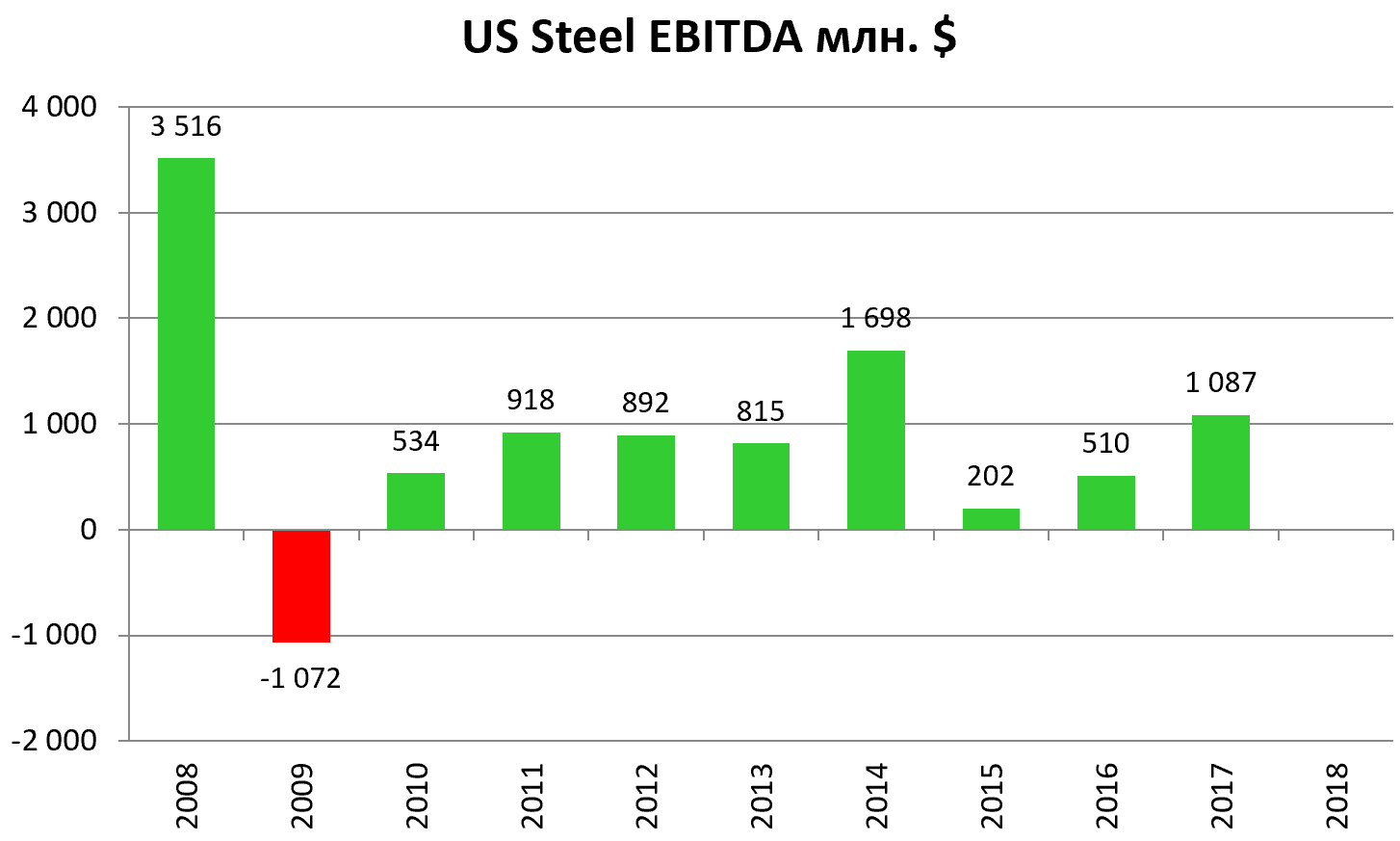

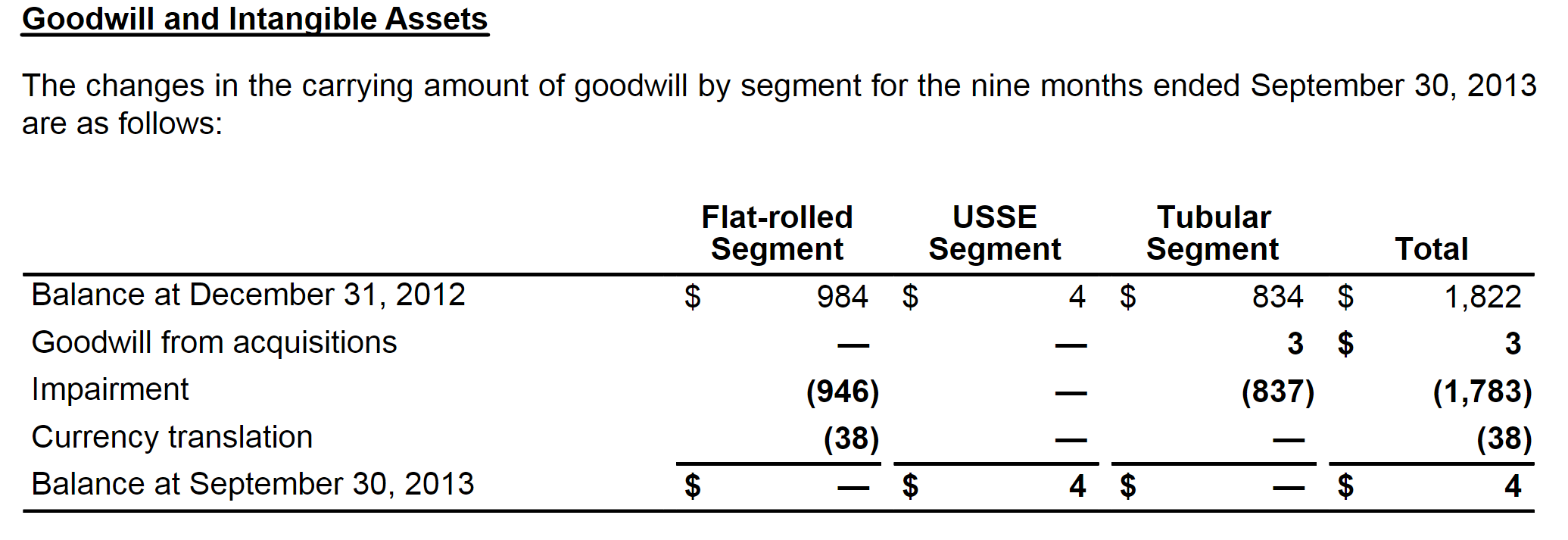

Рекордный убыток в 2013 году связывают с обесценением гудвилла.

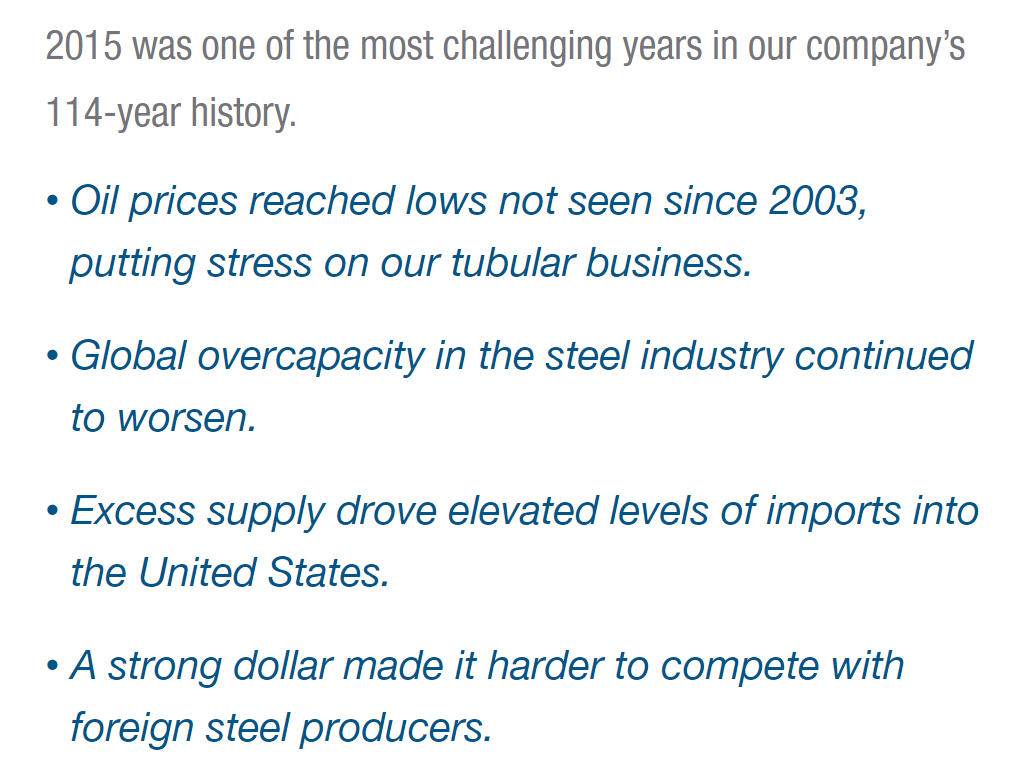

А про 2015 год говорят, как про один из самых тяжелых для компании (график стоимости акций и диаграммы производства это подтверждают).

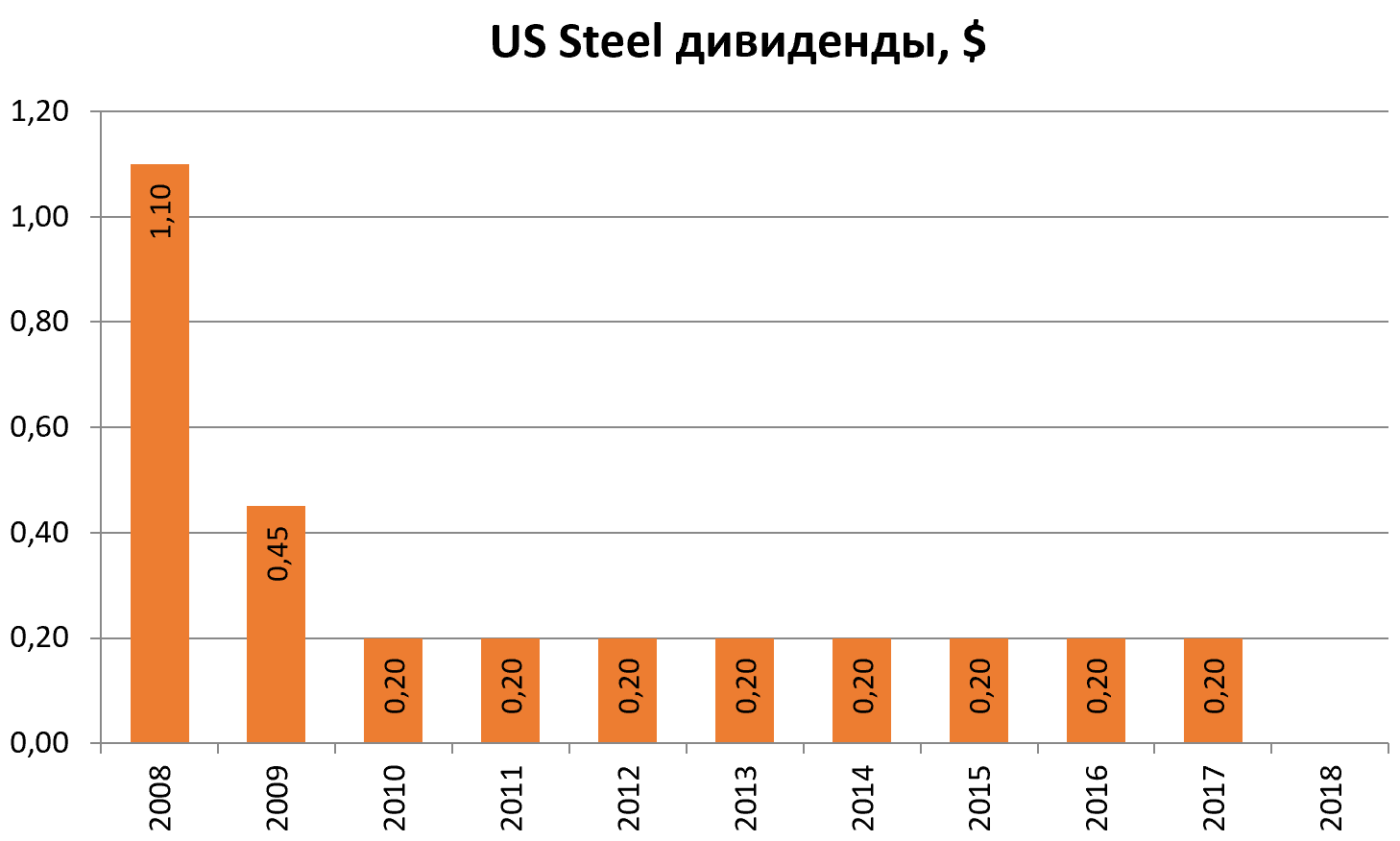

Несмотря на сложности, компания стабильно выплачивает дивиденды. С 2010 года платят ежеквартально по 5 центов на акцию.

Квартальные диаграммы показывают, что с 2017 году компания начала приносить прибыль.

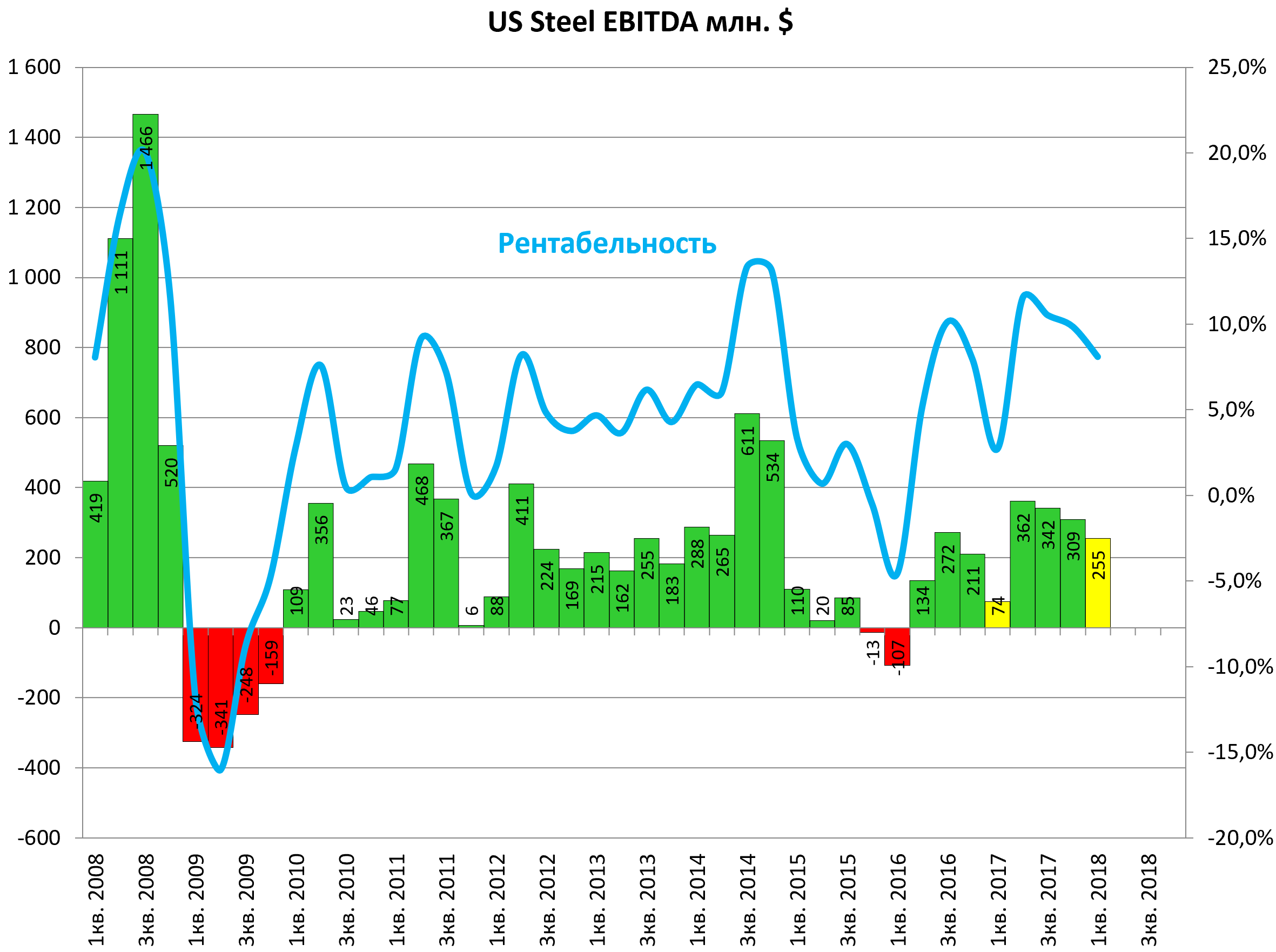

EBITDA с каждым кварталом отрастает.

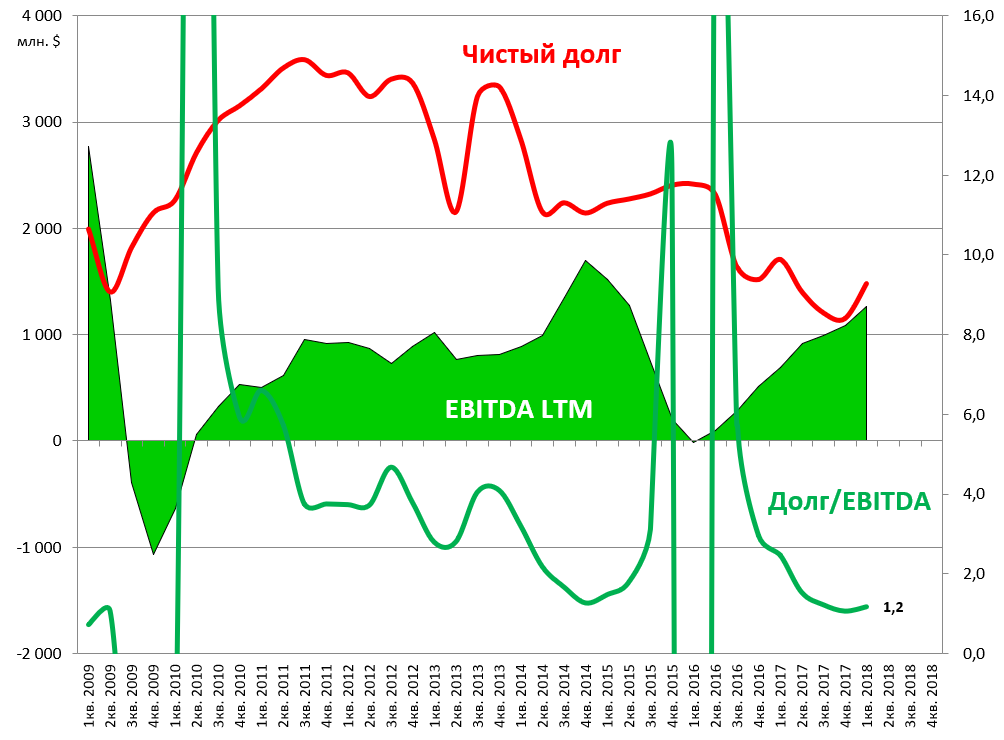

Долговая нагрузка компании составляет $1,5 млрд

Добавим на диаграмму стоимости:

EV/EBITDA = 6,2

P/E = 10,9

долг/EBITDA = 1,2

Удивительное явление, супер компания с однобуквенным тикером X стоит в 2 раза меньше Северстали!!!

Американцы перешли на айфоны, а вот акции US Steel на тах же уровнях что и 25 лет назад.

В любом случае это одна из крупнейших компаний в мире в этом секторе и одна из самых ликвидных акций.

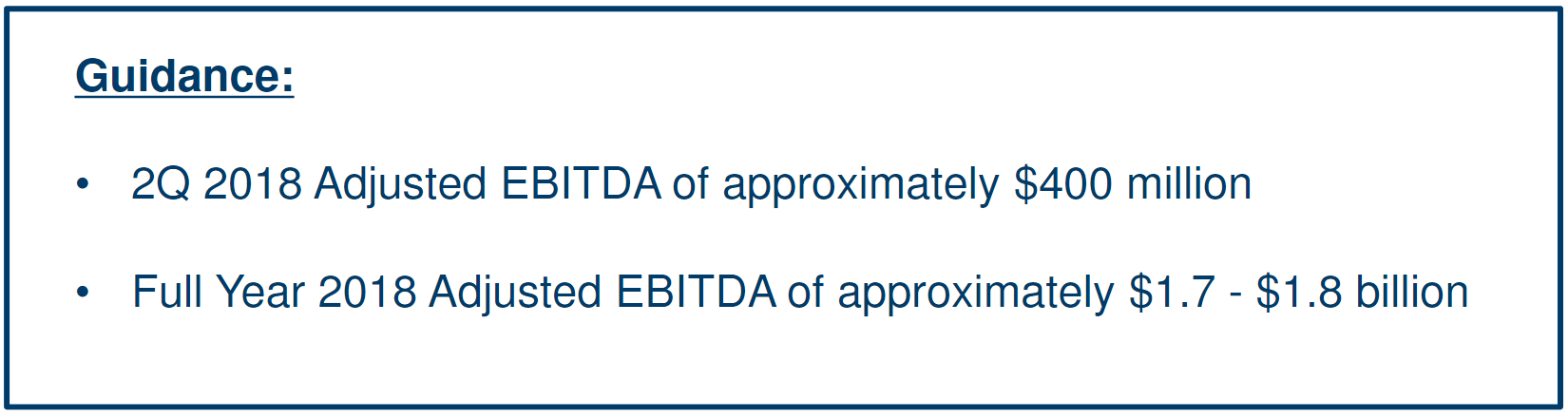

На 2018 год у компании стоят амбициозные планы, планируют увеличить EBITDA на 55-70%, что должно вызвать переоценку компании на диаграмме.

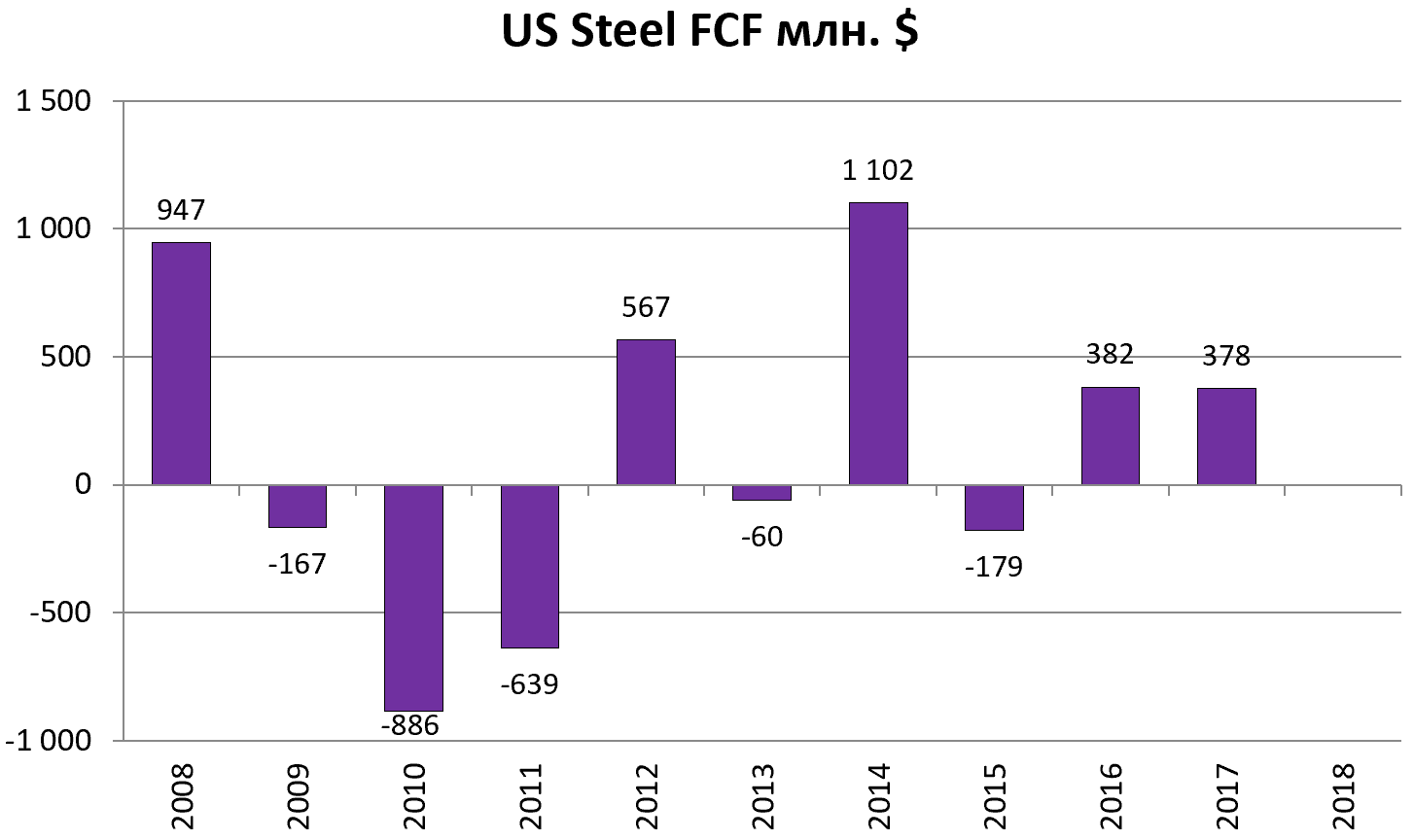

Также у компании планируются большие капитальные затраты.

При уровне FCF в 378 млн. $.