23.06.2018, 20:07

Vale - это хоть №1 в никеле, но и гигант в железой руде и даже сравнивает себя с компаниями рудного сектора.

Отчет Kumba Iron Ore и основной посыл о делах в секторе рассматривали недавно.

В ближайшее время посмотрим еще на FMG и South32, 1-е полугодие завершается.

Если в 2-х словах, то цены на сталь выросли, а сырье нет и руда может и не подорожать вовсе, так как рынок монополизирован. А вот уголь может и подскочить как раз из-за этого.

http://eve-finance.ru/t/kumba-iron-ore-otchet-za-2-e-polugodie-2017/1268

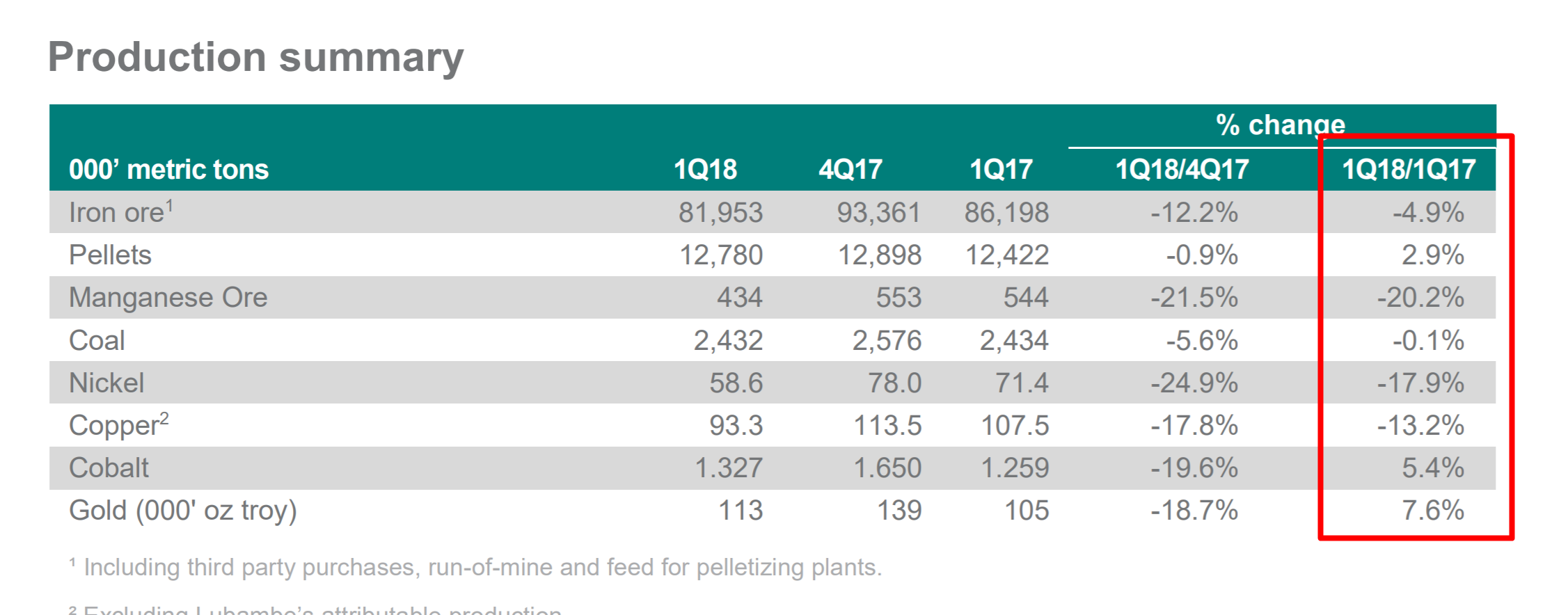

Производственные показатели.

Ключевые никель, руда, медь - везде сокращение. Позитивно для ГМК “Норильский никель”.

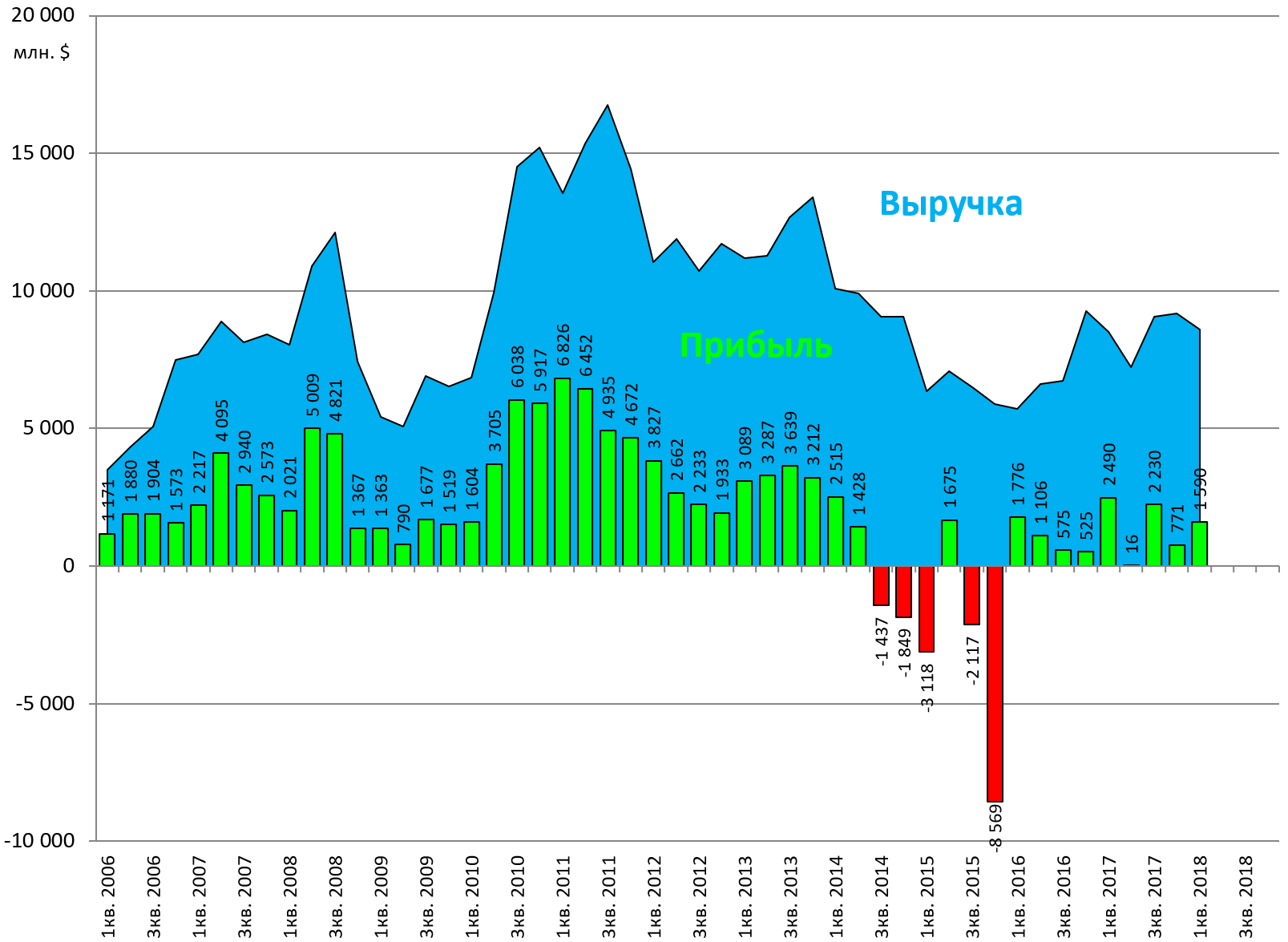

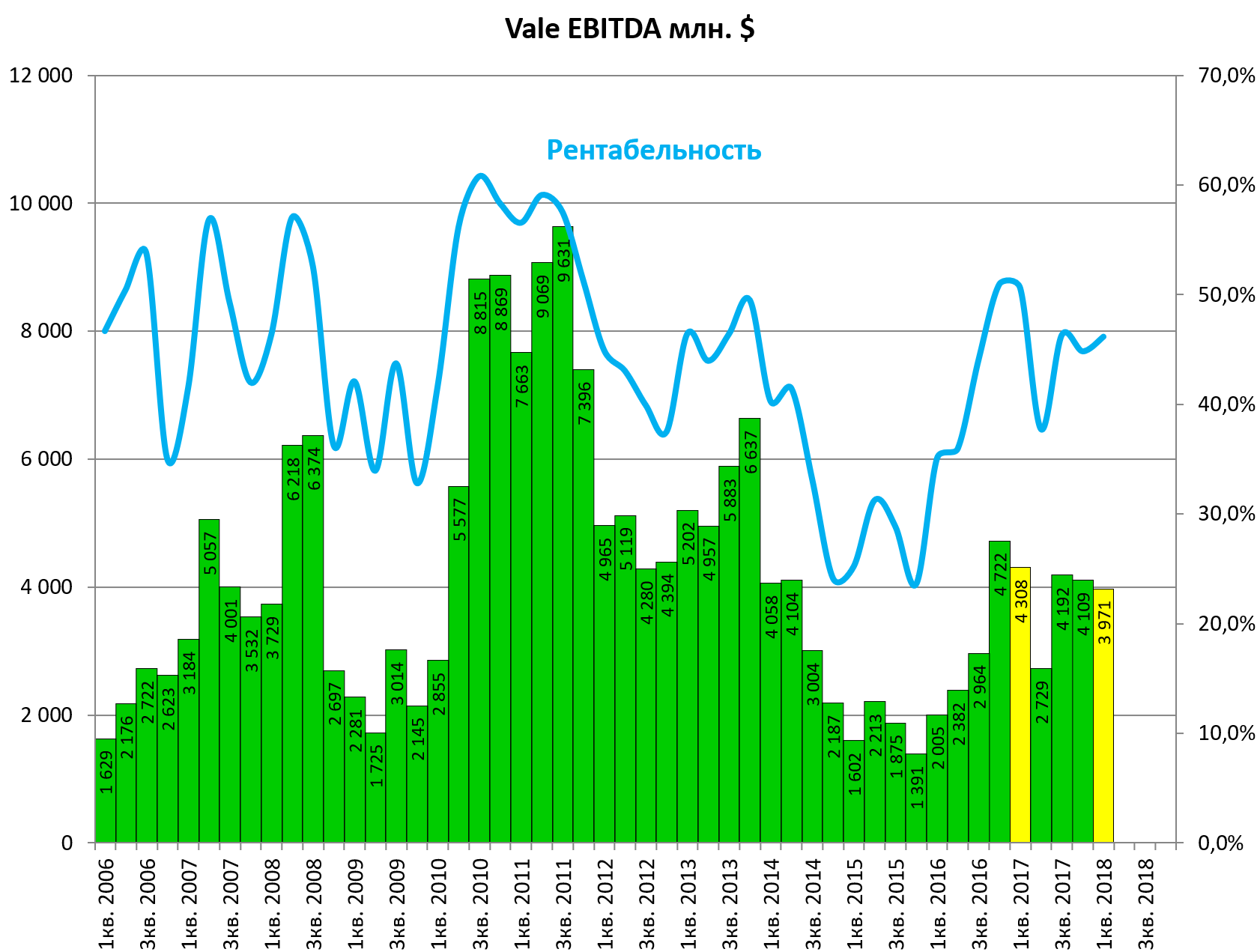

Показатели припадают.

Все из-за руды. 73% выручки это железная руда и пеллеты.

И 85% EBITDA. То есть по добыче никеля, меди и кобальта это ГМК №2, но вот это все размывается в Iron ore бизнесе.

В записи про Ferrexpo мы писали про новые проекты в Бразилии. МЭто как раз Vale.

Многие производители руды переходят на более продвинутый и маржинальный продукт.

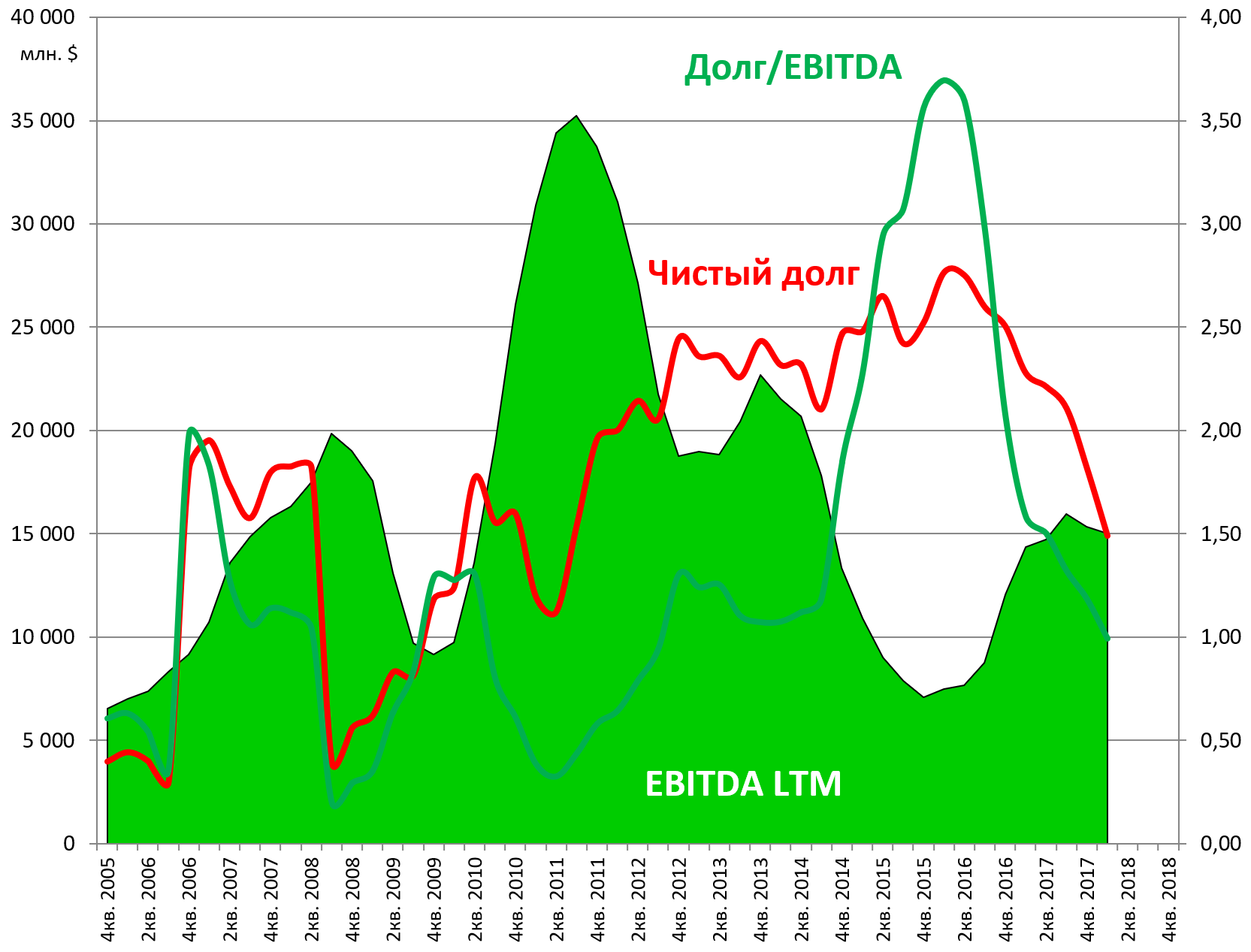

Гасят долг и сокращают капекс.

Акции замерли и без динамики последние 6 месяцев. Это несмотря на то, что никель во втором квартале подорожал.

Им надо делать spin-off цветных металлов. Наше прежнее сравнение с ГМК, из-за того что Vale производитель никеля в абсолютном выражении №2 ( в 2016 выходил на 1-е место), было некорректно, никакой связи бумаги на практике не имеют.

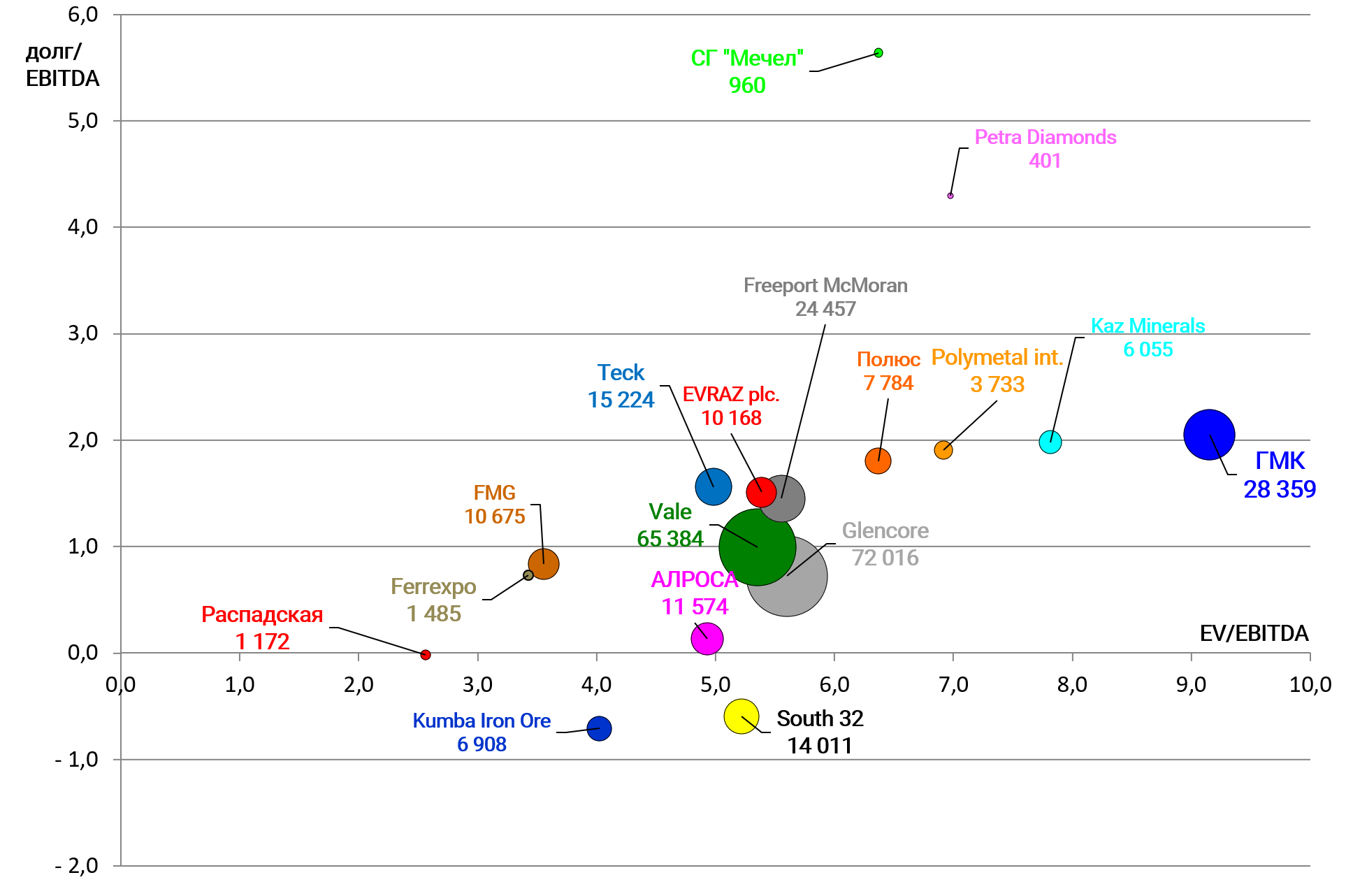

Мультипликаторы невысокие (см. ГМК НН). Если ставить на сырье, Vale как кандидат из-за отставания, но диверсификация очень широка, а растет в цене не все.

EV/EBITDA = 5,4

P/E = 14,2

Долг/EBITDA = 1,0

По нашим оценкам, рынку не нравятся широкодиверсифицированые майнинговые группы, зато монопрофильные получают более высокие мультипликаторы.

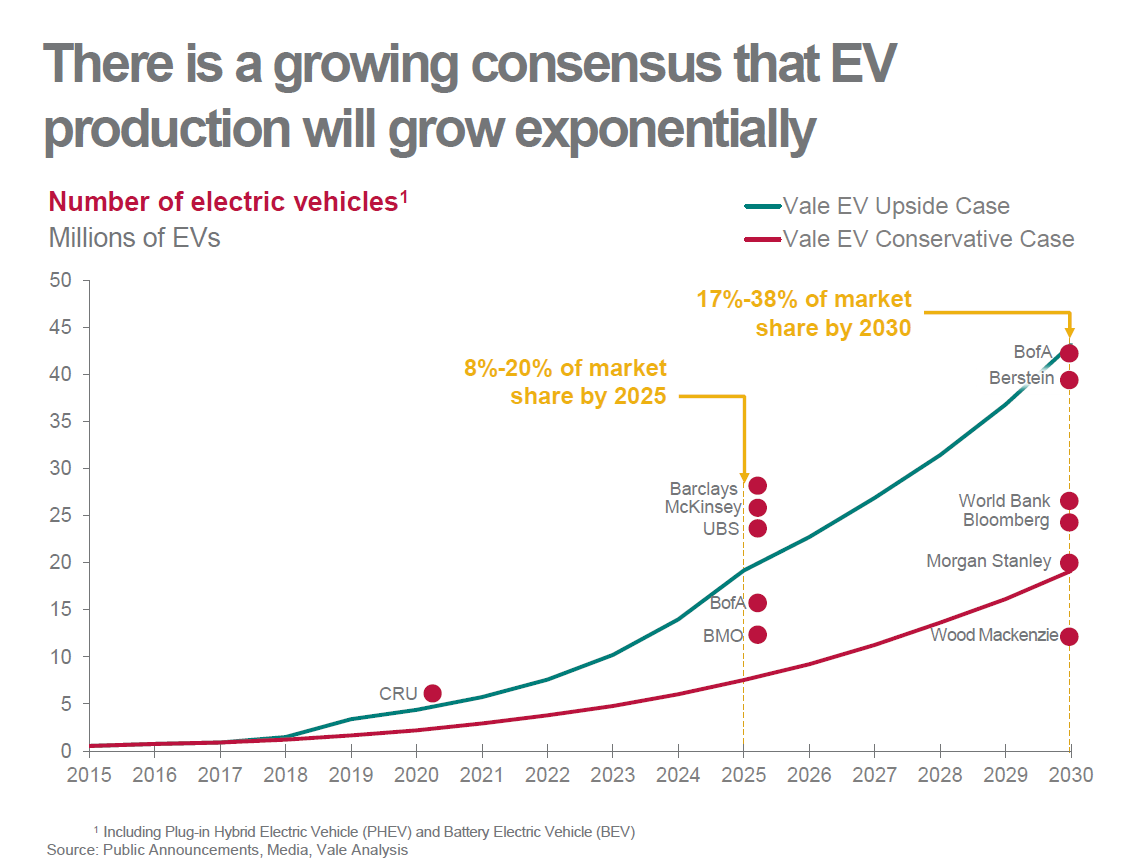

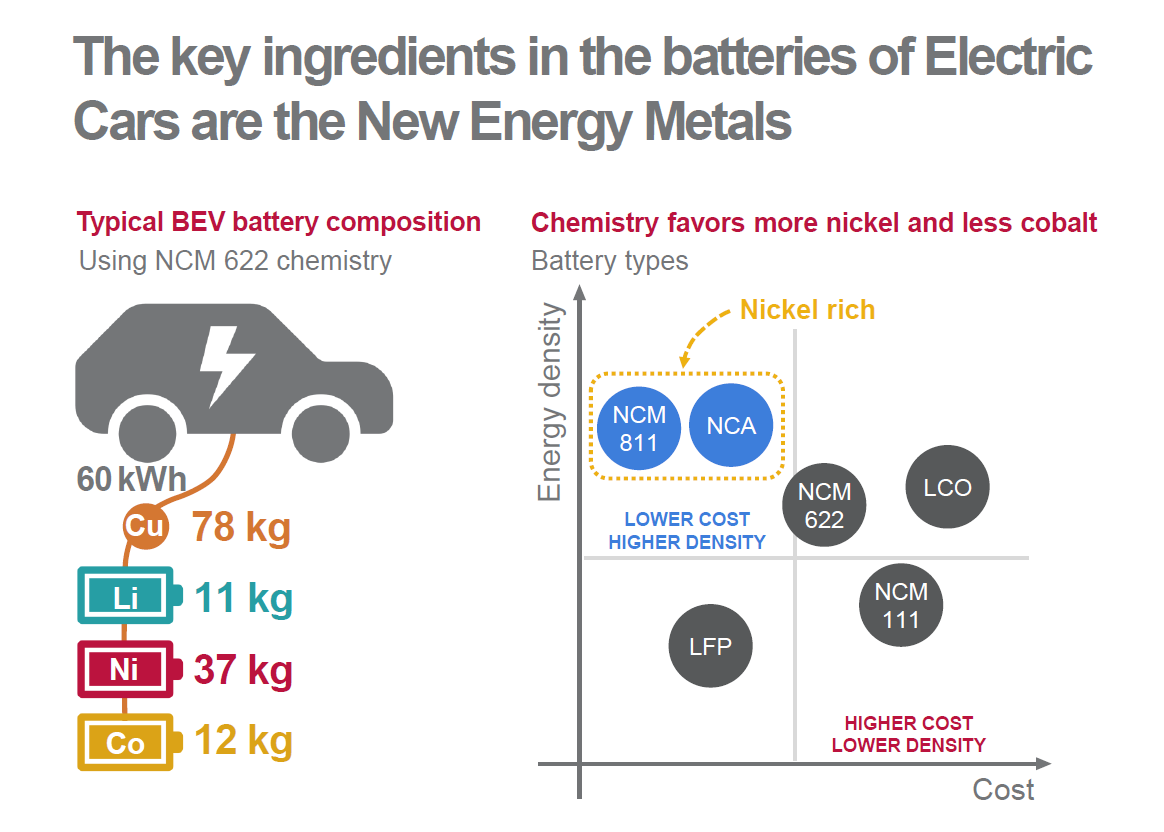

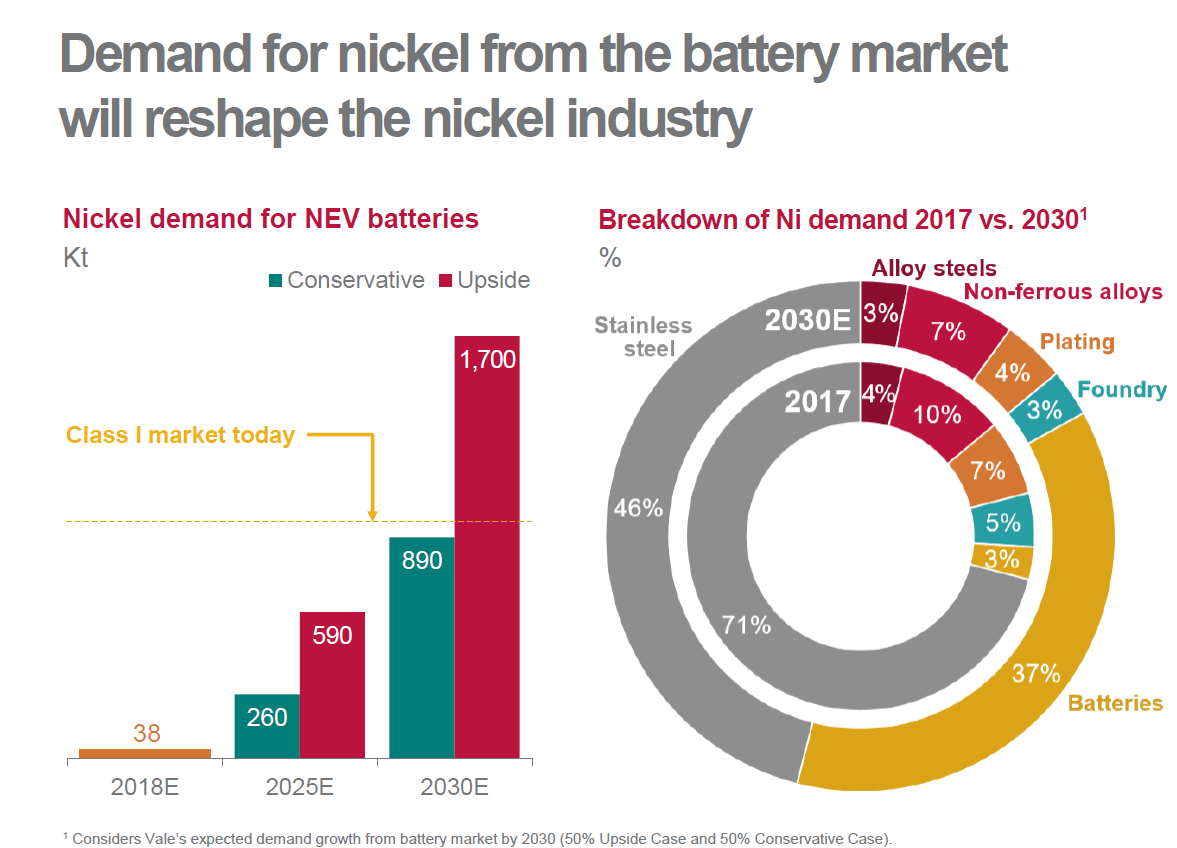

Теперь общий взгляд от Vale на перспективы никеля, меди и кобальта. Тем более в их акции вряд ли кто-то будет инвестировать. Зато акции ГМК есть у многих.

Смотрите какая презентация.

Главный драйвер Китай.

От 20 до 50 млн. электромобилей по разным сценариям.

Vale поет ту же песню что и Glencore и ГМК. Огромный спрос на цветмет из-за батарей.

Рынок никеля будет полностью изменен.

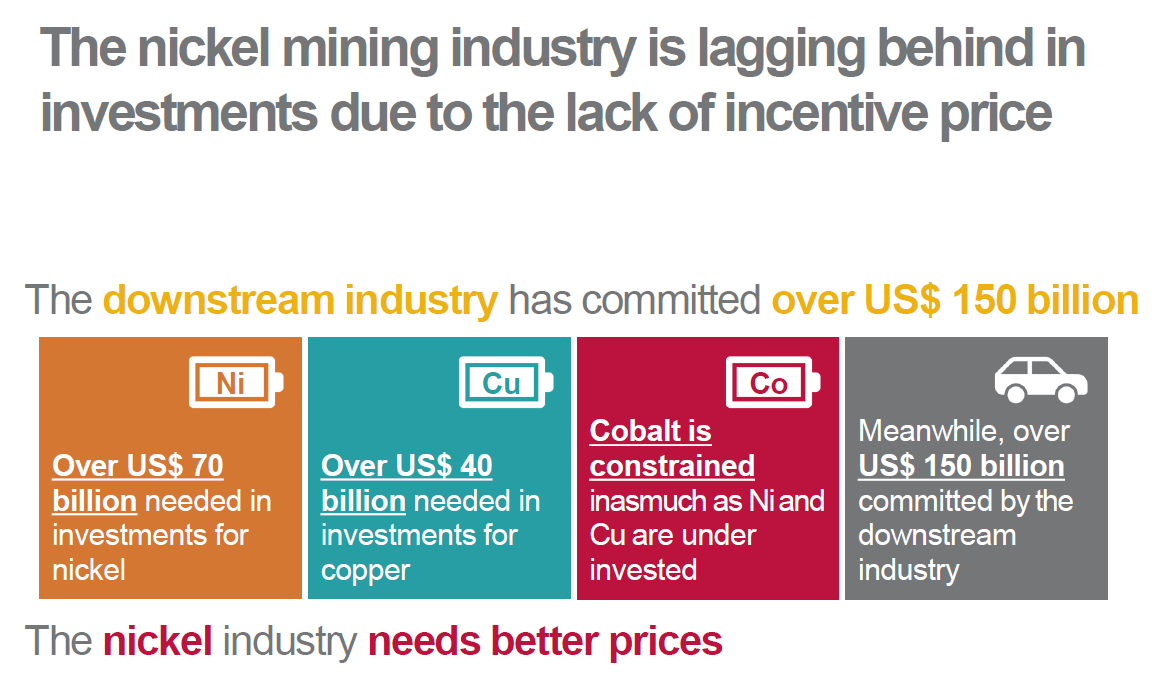

Чтобы удовлетворить спрос, нужны будут колоссальные вложения, а их при текущих ценах никто делать не будет.

Перспективы очевидны.