15.02.2019, 06:25

Вчера мы видели массу новостей от АФК “Система”.

Владимир Петрович поработал.

Новости про Ozon, МТС, “Детский мир”, МГТС, “Бизнес-Недвижимость”, РТИ, Биннофарм.

Мое мнение, “Система” решила не опираться на одну сильную ногу в виде МТС, а решила вырастить сразу несколько новых, публичных “ног”.

Пусть и за счет главной ноги.

Простите мое художество, но это выглядит примерно так ))

Теперь вопрос.

МТС пока помогает, через наращивание долга.

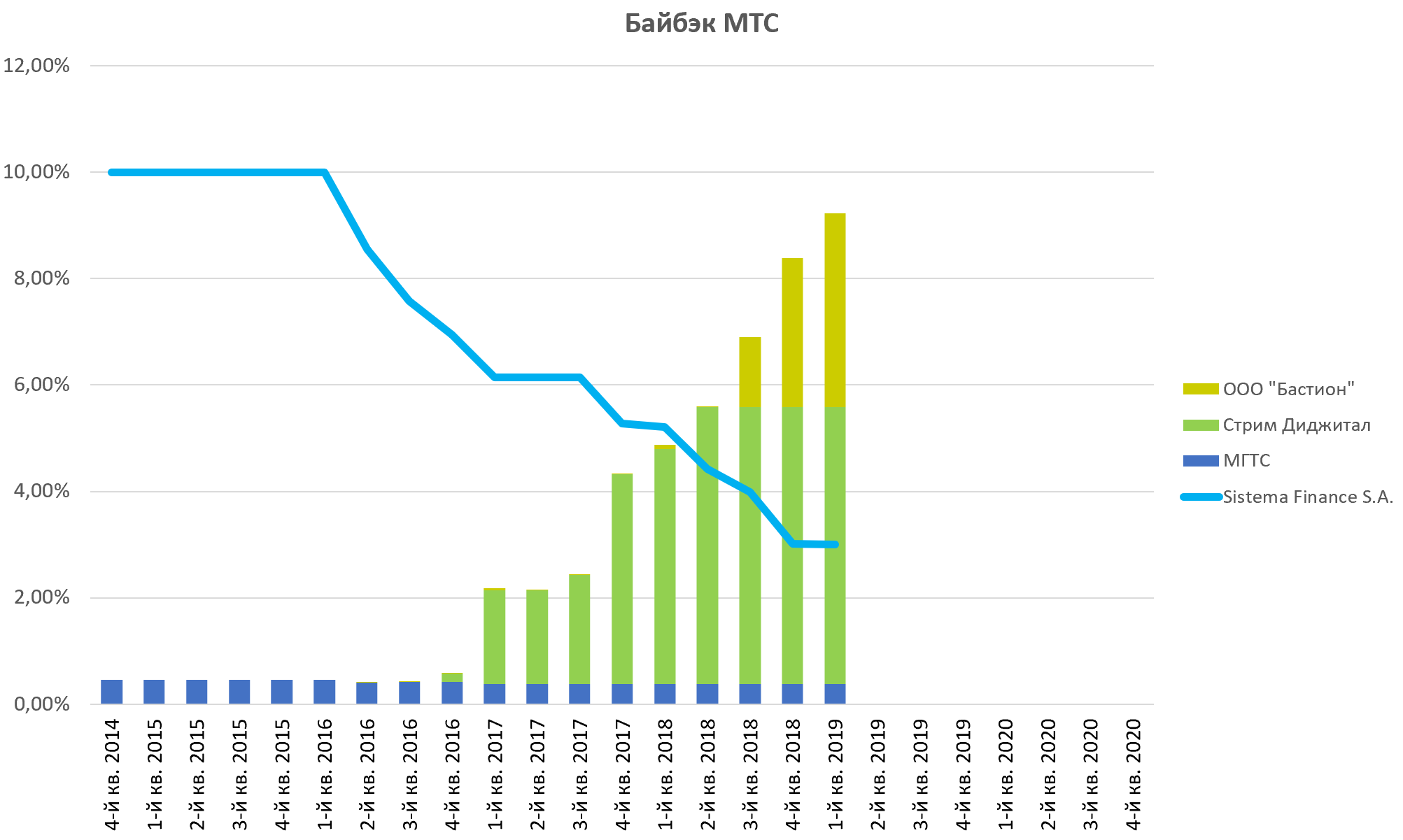

Предположим МТС поднатужится и выдаст 100 млрд. дивидендов (поддержит акции на фоне делистинга), форсирует байбэк (как мы считали ранее надо скупить еще 6%, чтобы вышла Sistema Finance S.A.).

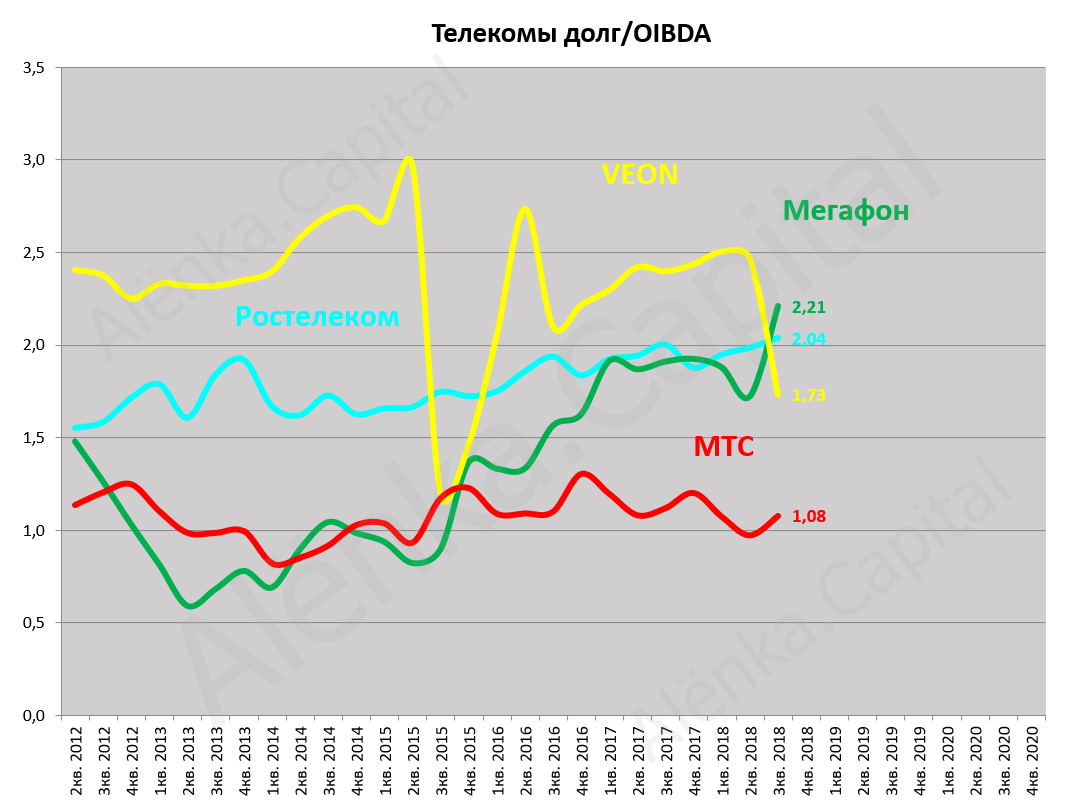

Допустим МТС видит целевым долг/EBITDA в районе 2. Как у коллег по сектору.

Значит это 420 млрд. рублей.

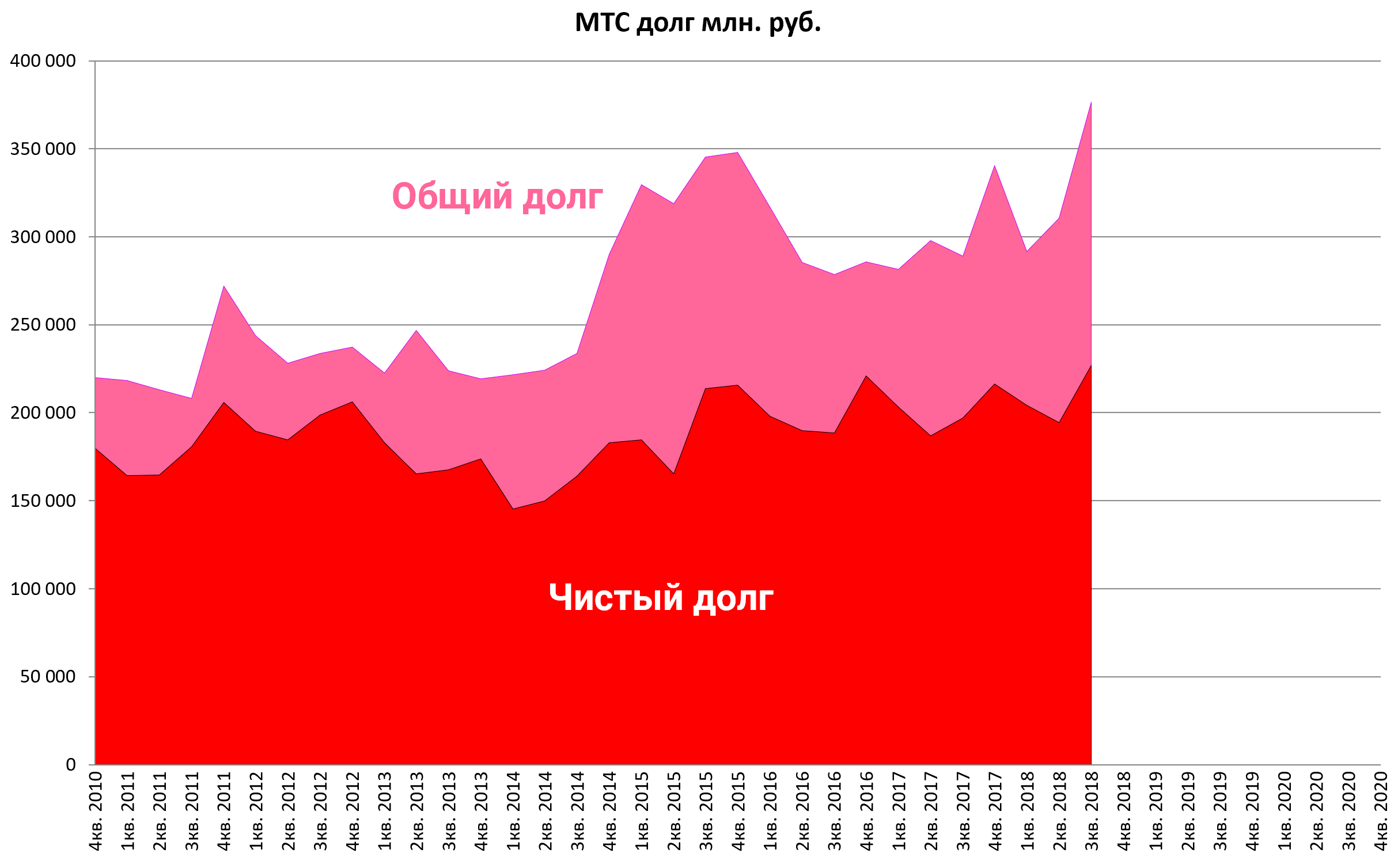

На конец третьего квартала чистый долг был 227 млрд. рублей.

Можно «погулять» на 193 млрд. рублей.

Немного потратили на байбэк

С момента последнего отчета купили 2,33% акций.

Это примерно 11 млрд. рублей.

Выдали 5 млрд. дивидендов.

Докупали Ozon

Купили МТС банк за 11,4 млрд. рублей

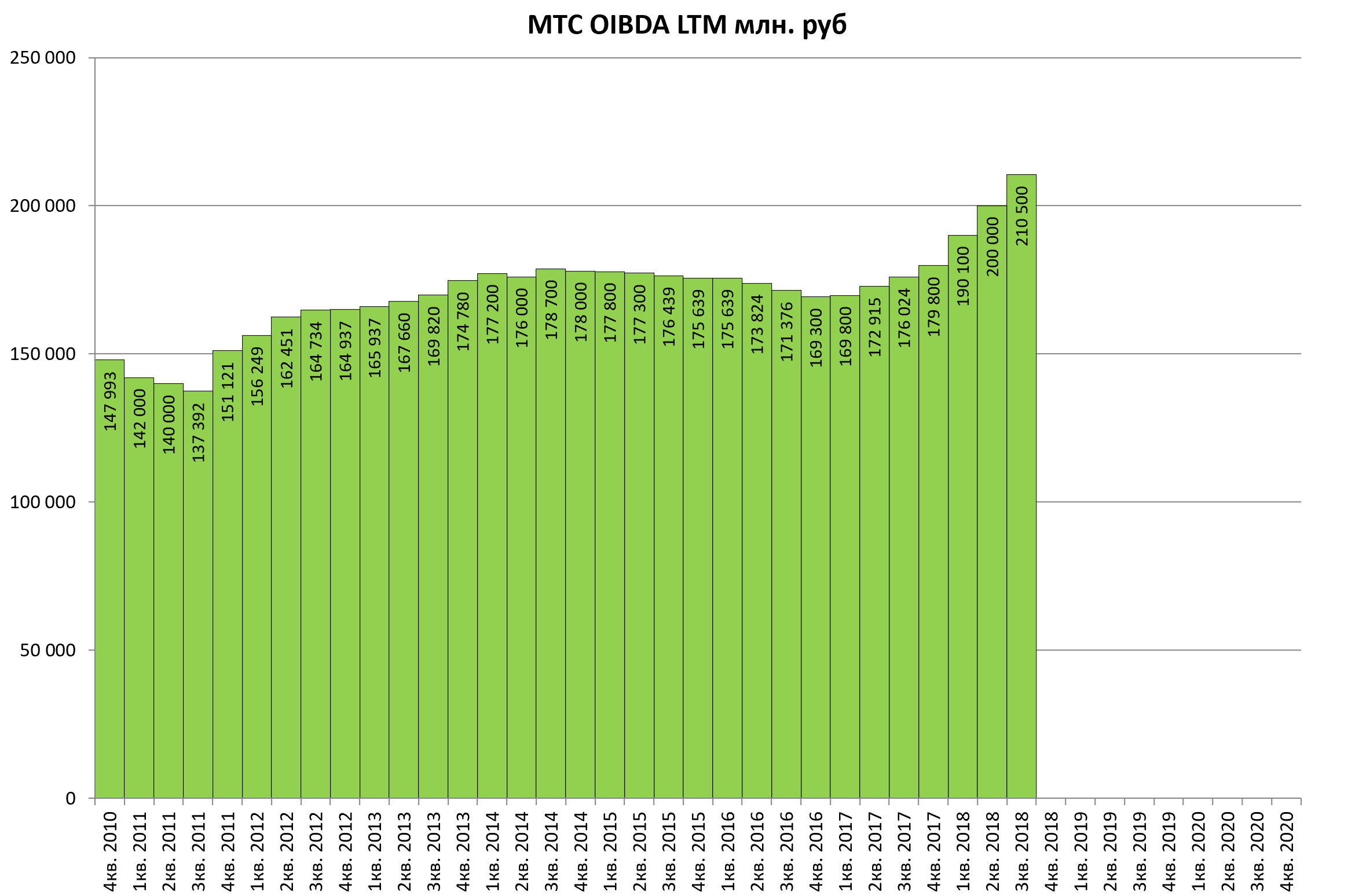

С другой стороны МТС генерирует большое количество денег как бизнес.

Итак, предположим, что если МТС, тем или иным способом, передаст Системе 100 млрд. рублей.

И минорам что-то достанется, за счет роста дивидендов и формированного байбэка.

Но долг вырастет до 4хх млрд.

Мне кажется мы уже видим этот процесс.

Как это скажется на капитализации холдинговой компании, у которой чистый долг на КЦ упадет до 100 млрд. рублей.

При этом, капитализация крупнейшей дочки как минимум не упадет (пусть и из-за разовых факторов), ну или немного снизится.