07.09.2018, 12:02

Это №1 в мире по производству титана.

США не вводят и не введут санкции против такого производителя.

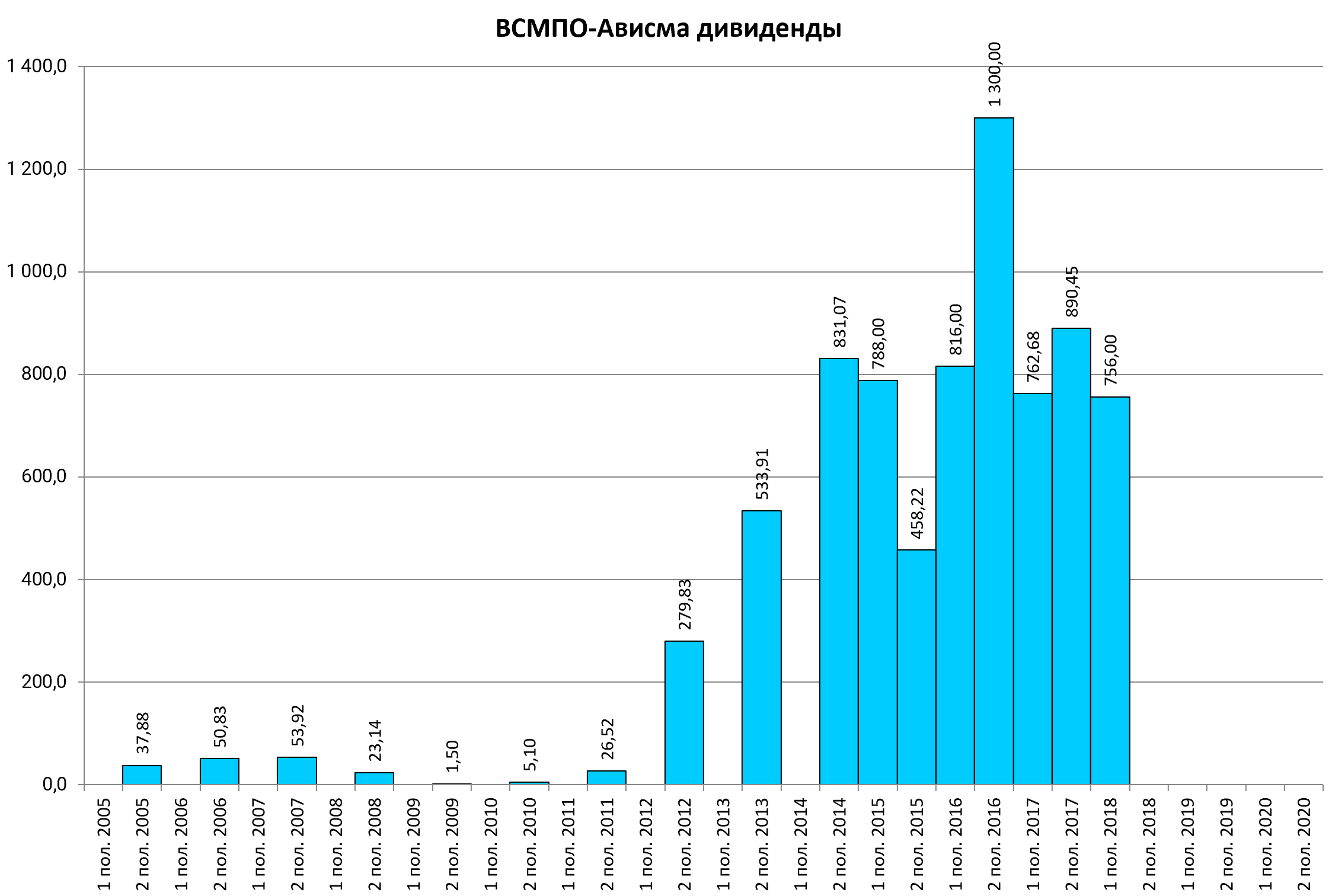

Популярная дивидендная фишка, но дивдоходность хуже представителя сектора ГМК.

Дивиденды за 1-е полугодие сопоставимы.

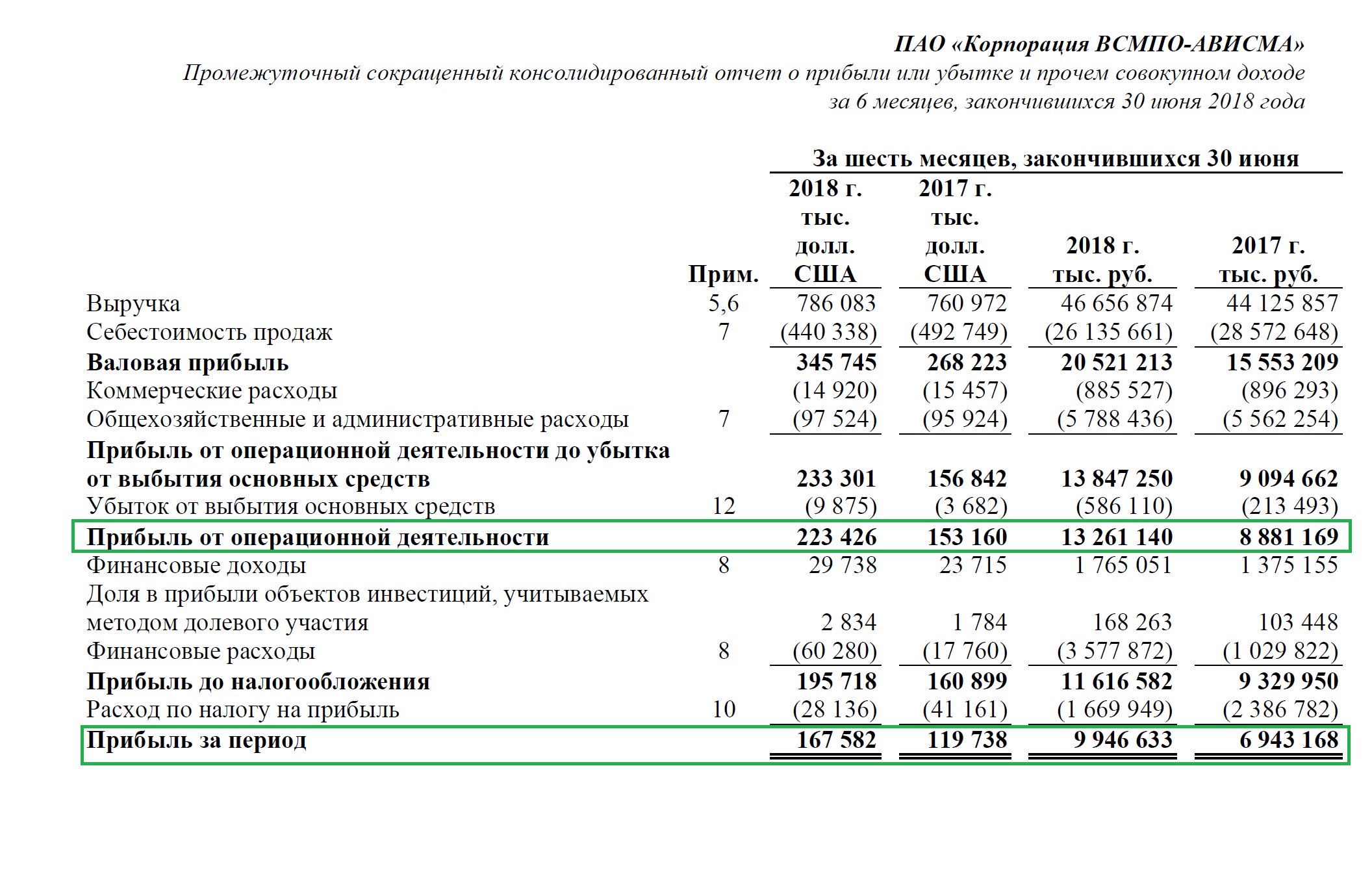

Компания выдает отчет сразу в двух валютах.

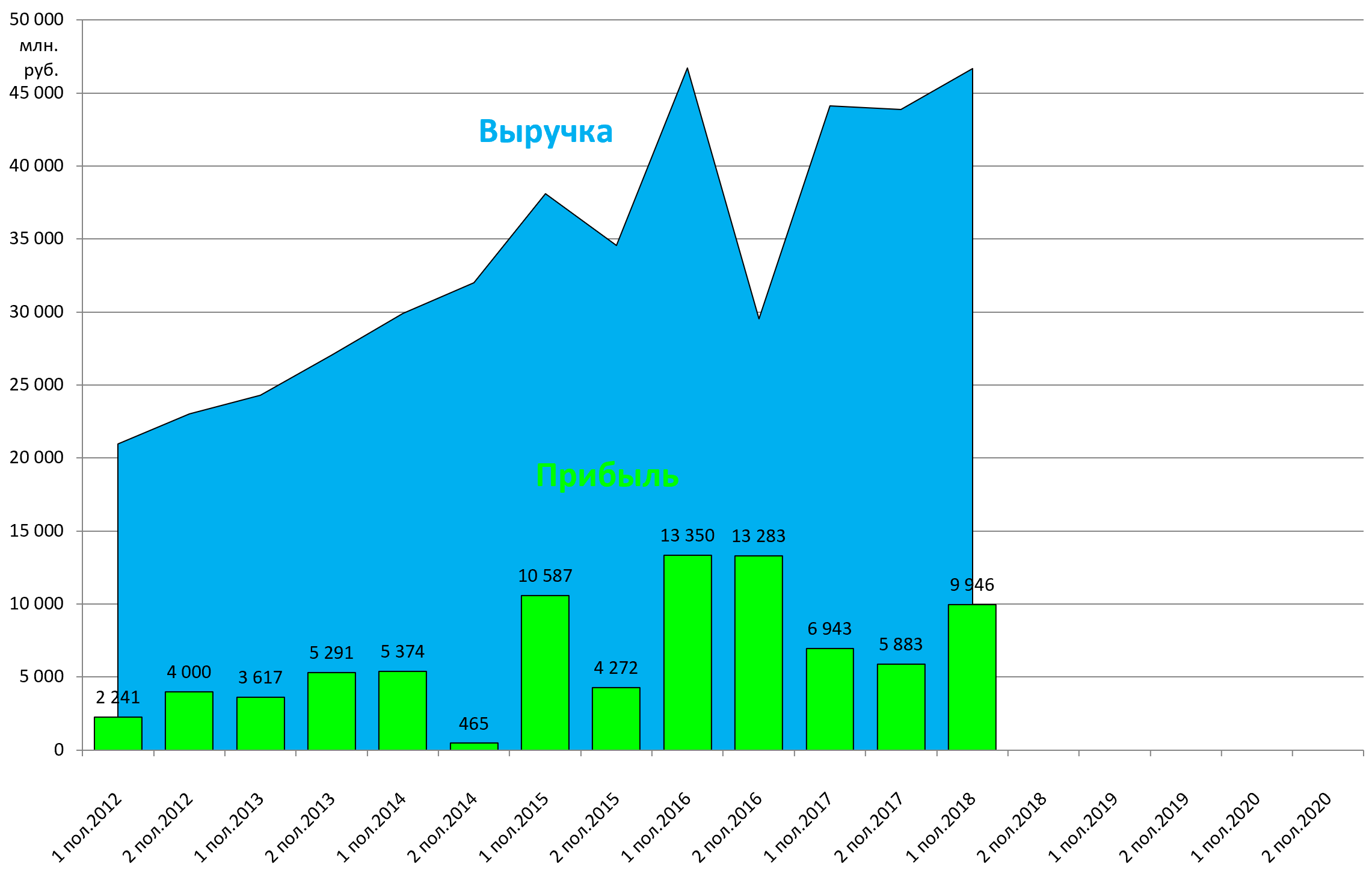

Ничего выдающегося, но наверное 2-е полугодие 2018 будет хорошим.

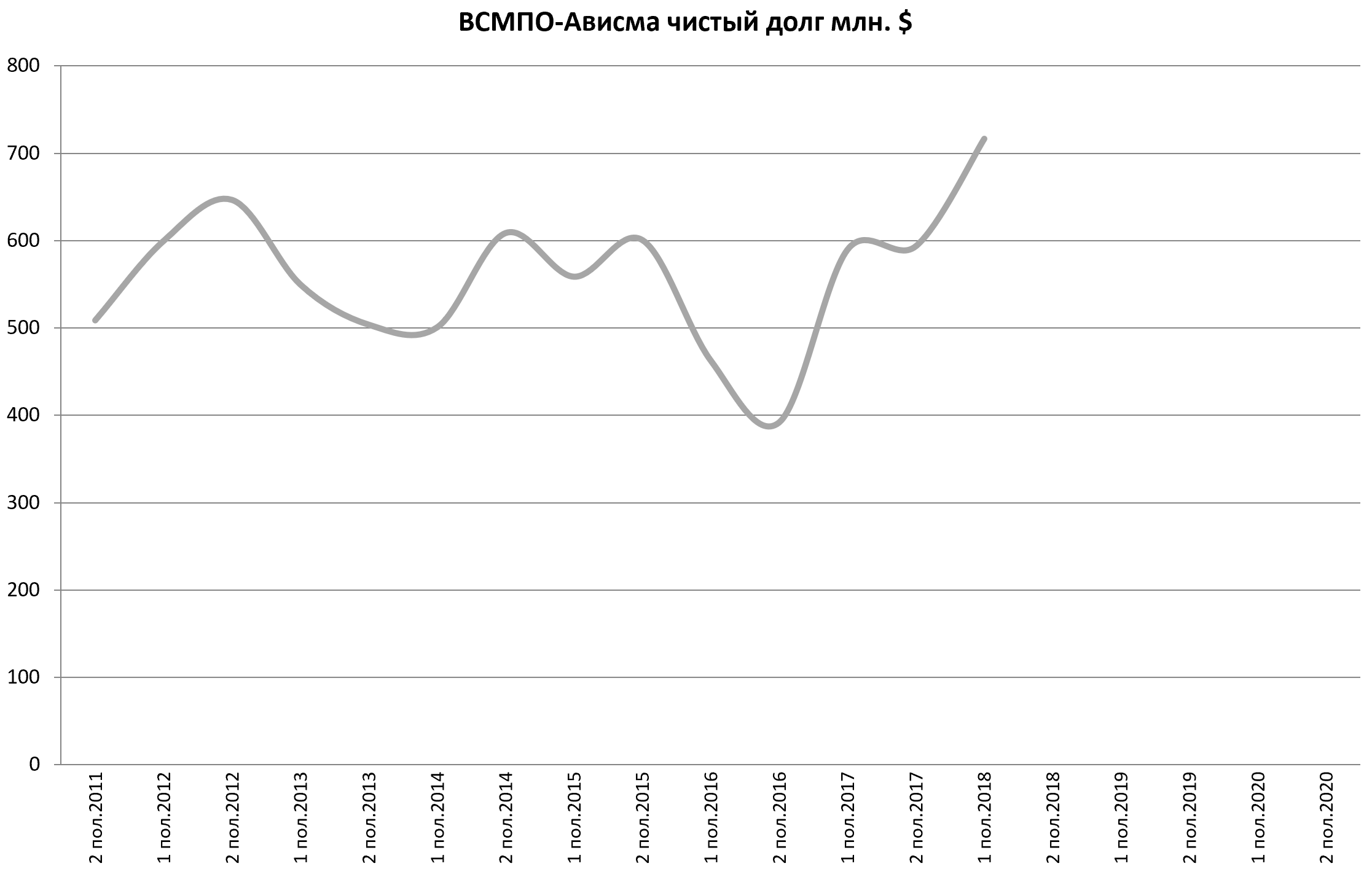

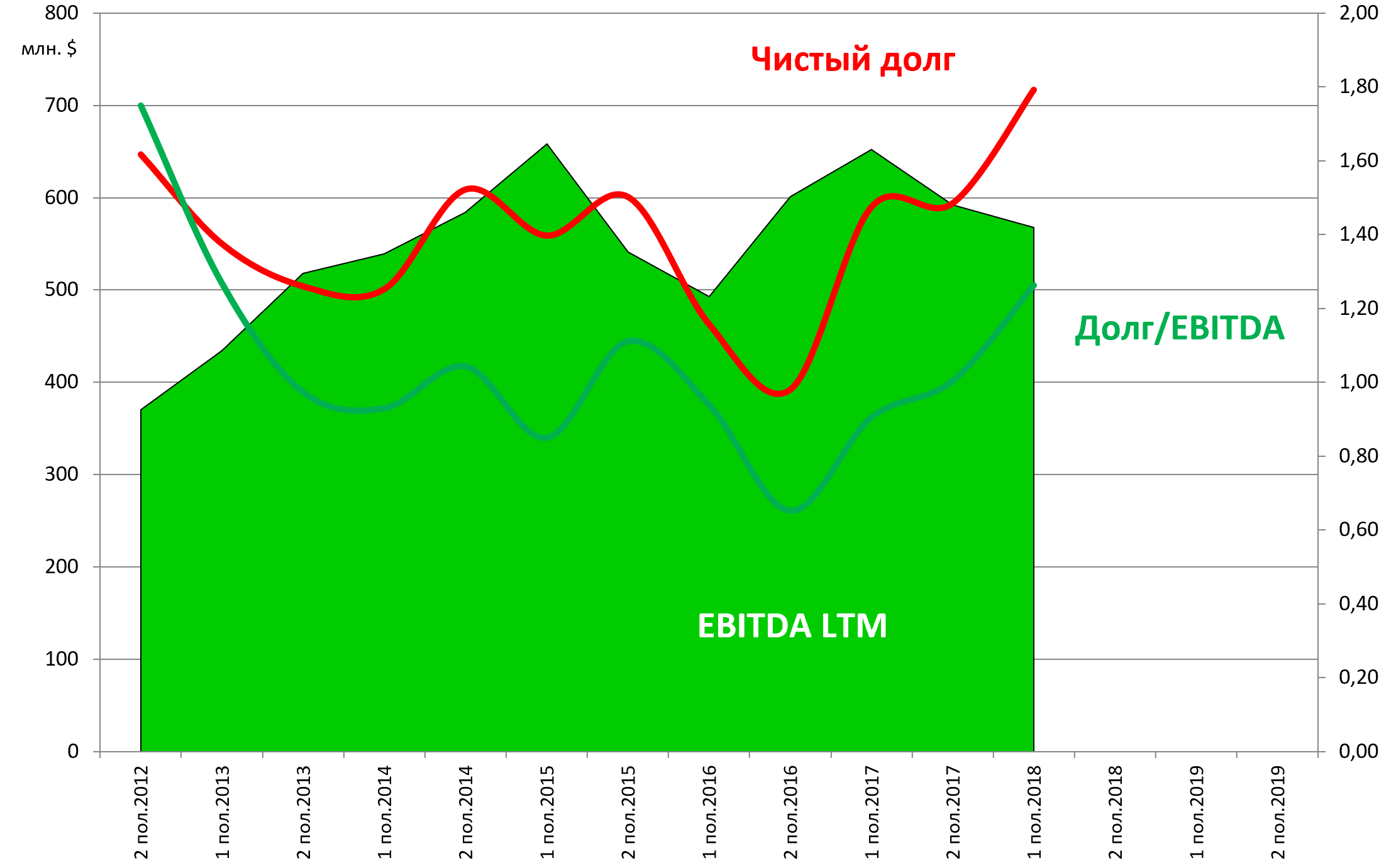

Долг подрос.

В отчетном году продолжилась реализация масштабной инвестиционной программы,

которая охватывает все сегменты производственной цепочки. Основной объем инвестиций

направлен на развитие производства продукции с высокой добавленной стоимостью, в

частности, мехобработанных штамповок.

В настоящий момент нашим самым крупным инвестиционным проектом является

строительство производственного комплекса по механической обработке штамповок на

территории Особой экономической зоны «Титановая долина» в рамках совместного

предприятия Корпорации ВСМПО-АВИСМА и Boeing.

Долг/EBITDA = 1,2

Можно отметить два угрожающих момента в этой истории:

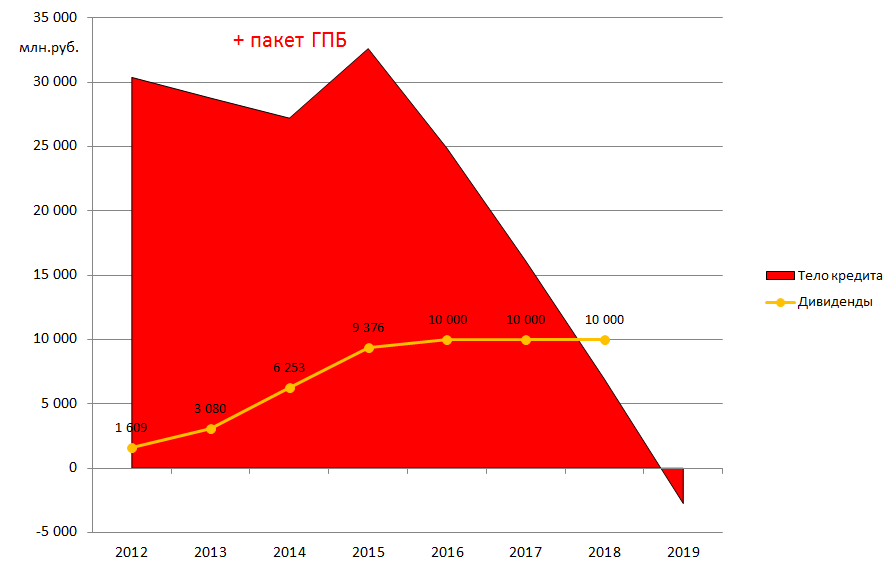

а) дивиденды сокращаются и уже не лучшие в секторе.

б) менеджмент где-то в 2019 завершает выплату кредитов взятых на приобретение доли.

https://eve-finance.ru/t/dividend-vsmpo-avisma-za-2015-prognoz-po-vyplatam-na-budushhee/674

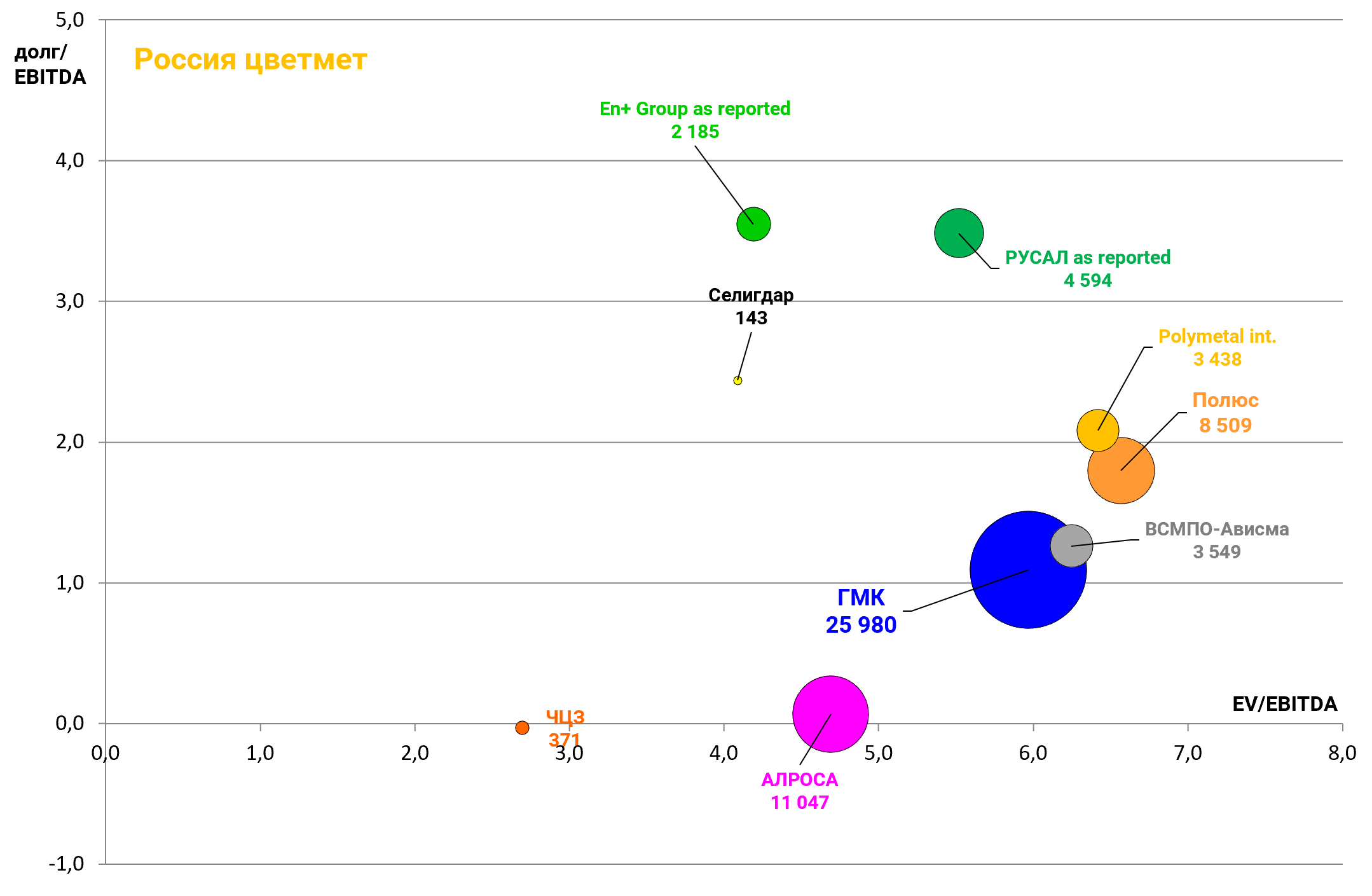

Аналогов у ВСМПО особо нет.

Титановый производитель №2 RTI International Metals в 2015 был куплен Acloa и сейчас входит в Arconic.

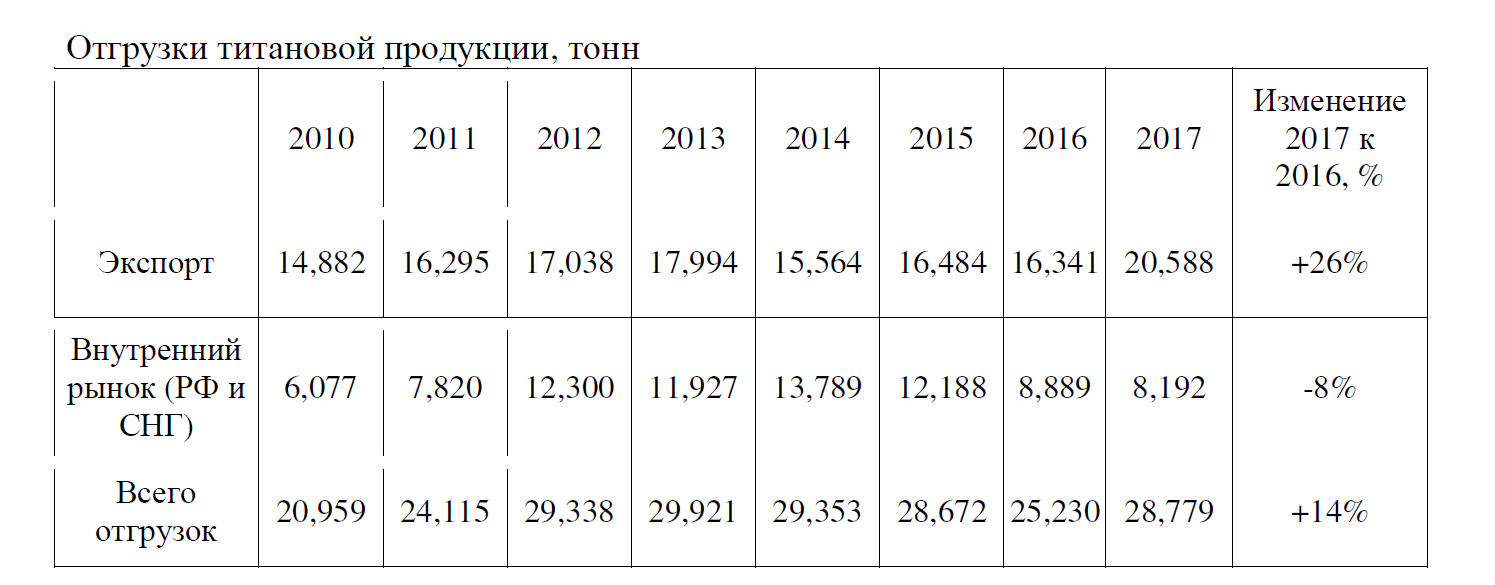

Производство и экспорт растут.

Взгляд на компанию нейтральный. Актив в каком-то смысле защитный.

EV/EBITDA = 6,2

P/E = 11,2

Есть в секторе активы получше.

Если прекратят платить дивиденды, то и защитные свойства бумаги пропадут. Но вероятно пик выплат в 2016 это как раз и были ключевые выплаты менеджменту, а сейчас дивиденды вошли в некое русло.

Были разговоры, что Ростех может выйти из ряда своих активов.