26.02.2019, 12:40

Отчет в рамках ожиданий

Есть интересные моменты

Мультипликаторы уже очень привлекательны для голубой фишки.

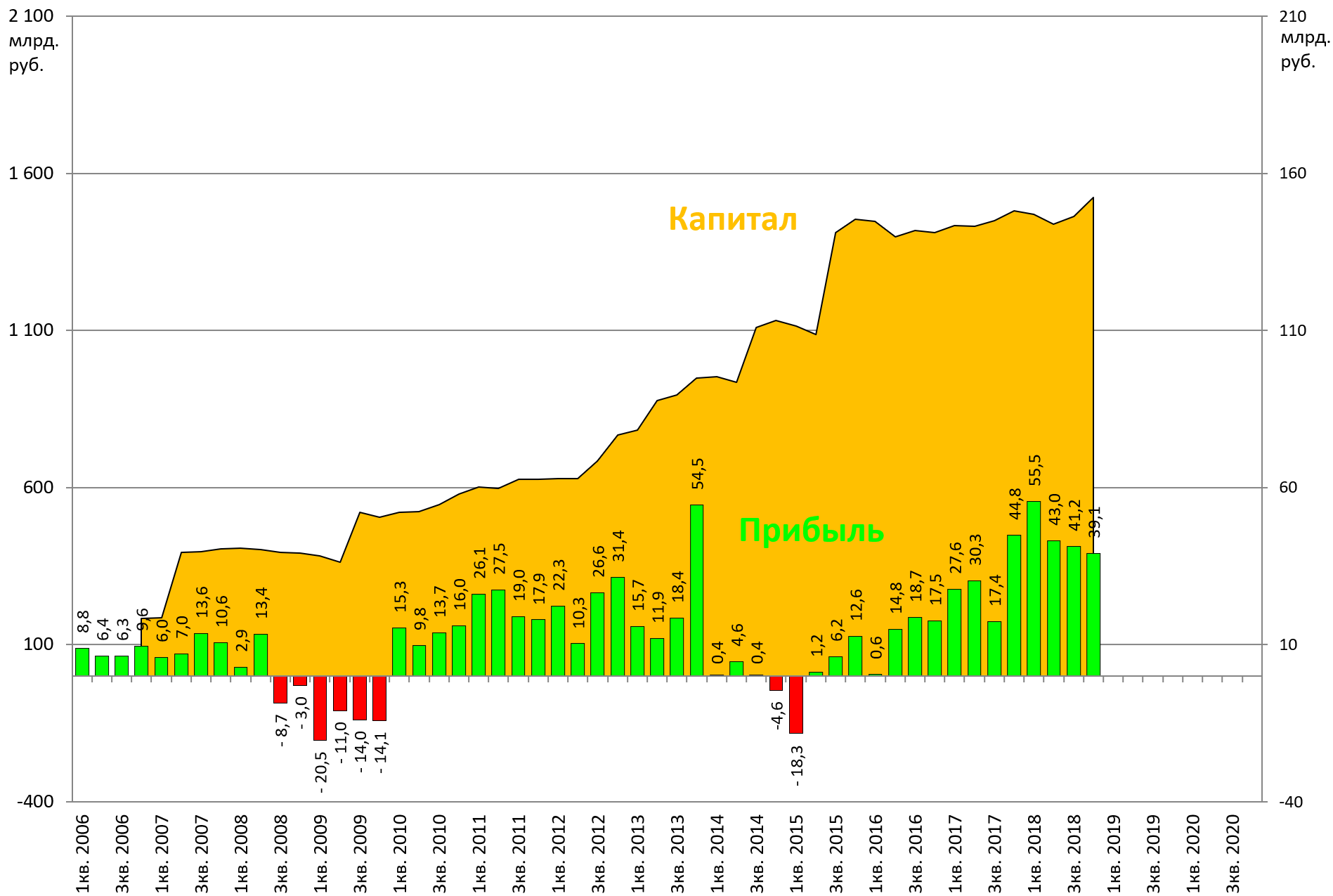

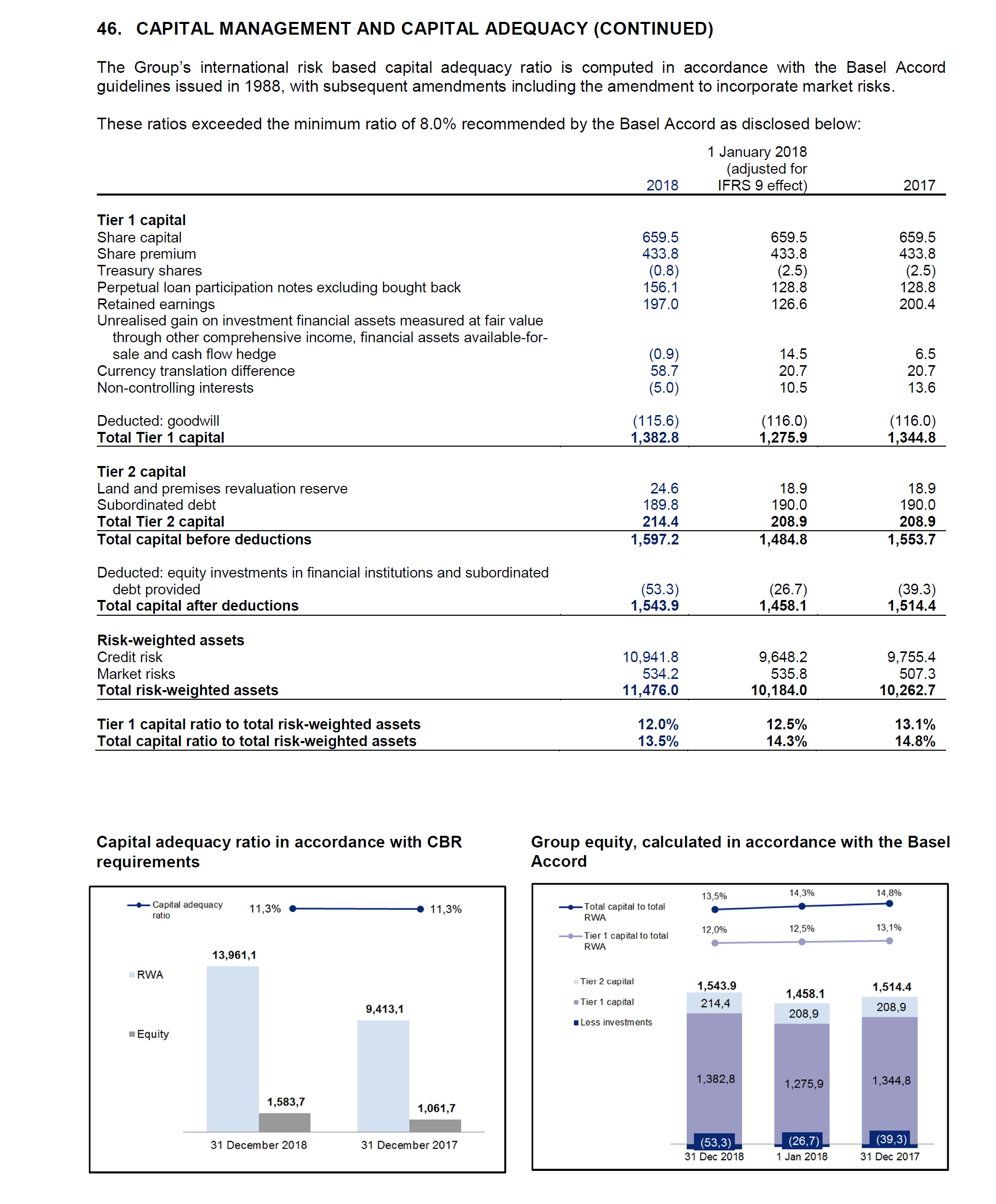

Вырос капитал! Наш ориентир 1,6 трлн. рублей.

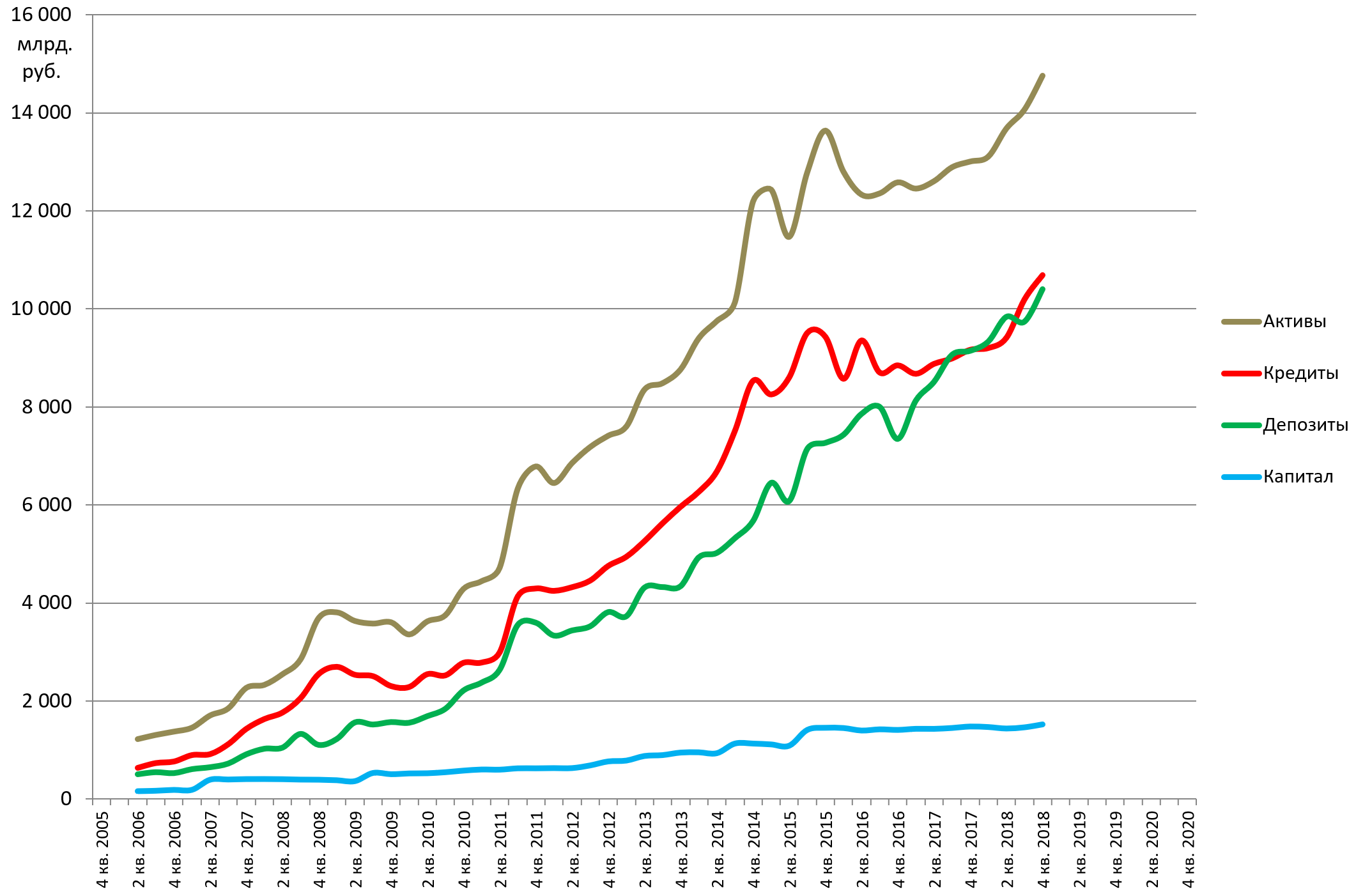

Высокая прибыльность поддерживала уровень достаточности капитала на фоне ускорения роста кредитования: на 31 декабря 2018 года коэффициенты достаточности капитала и достаточности капитала первого уровня составили 13,5% и 12,0% соответственно, по сравнению с 14,3% и 12,5% на 1 января 2018 года.

Операционно на первый взгляд все хорошо

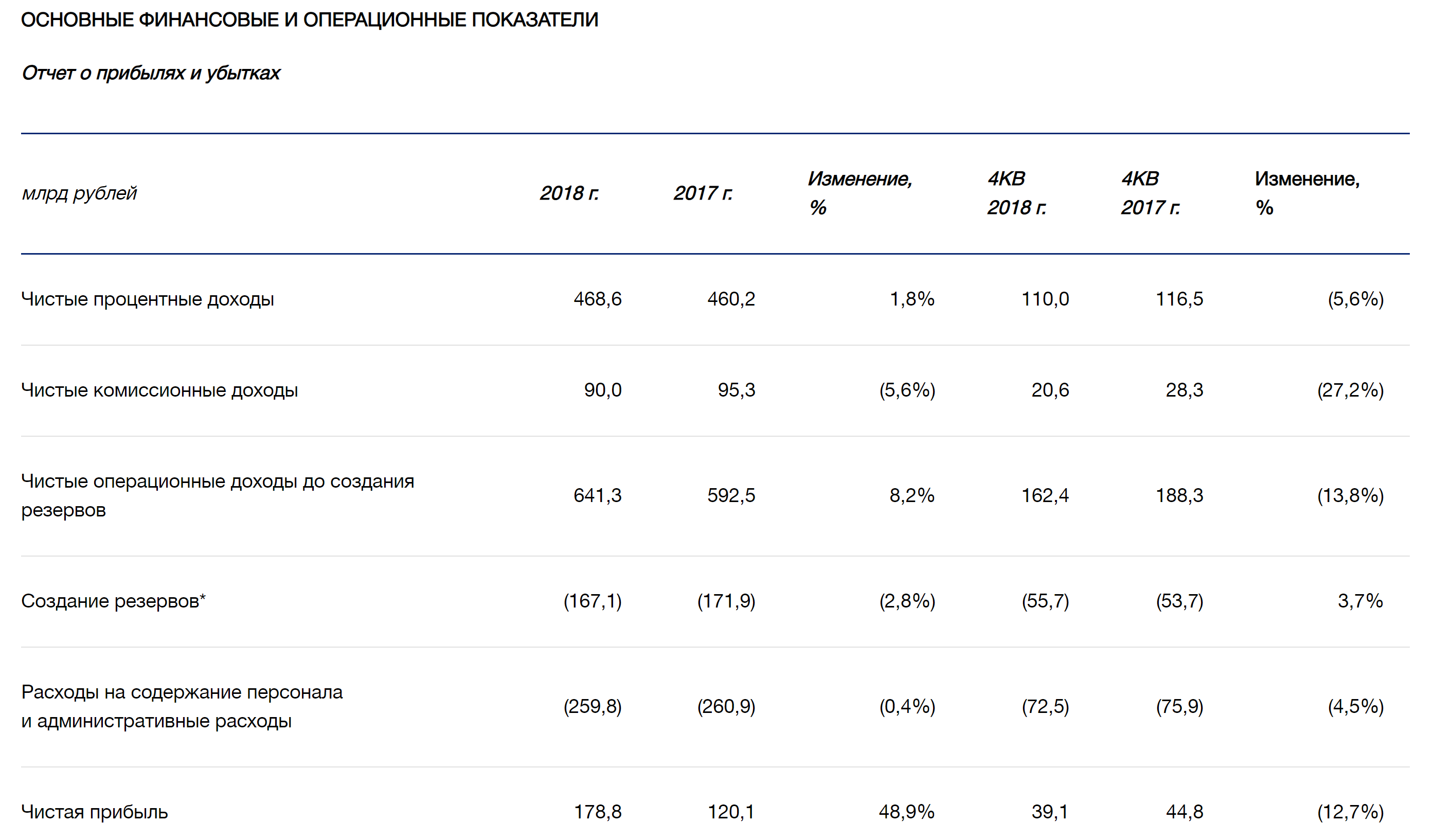

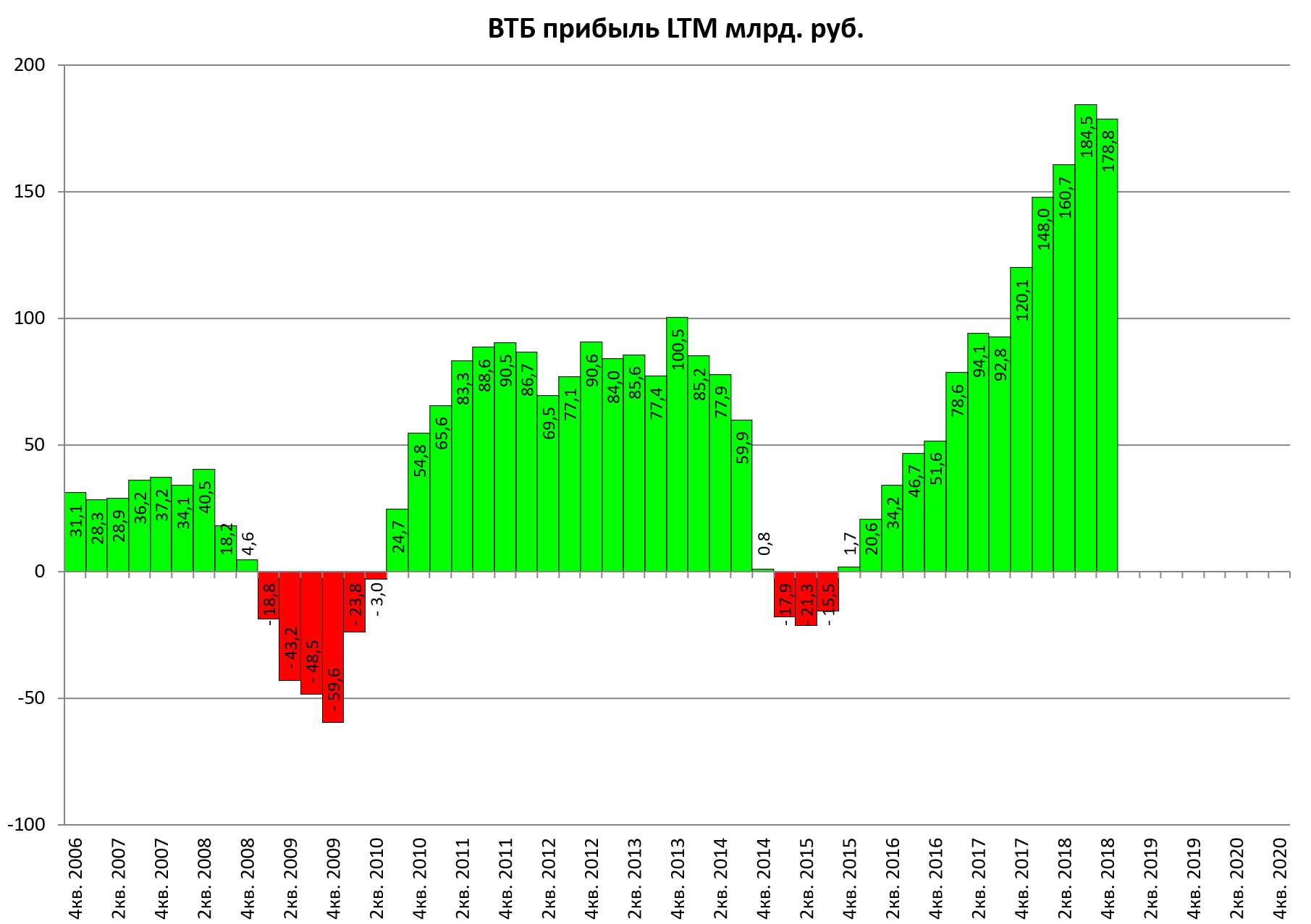

Прибыль почти совпала с прогнозной

178,8 vs 170,0

Учли убыток от Украины. Лицензию у Украинской дочки отозвали в 4 квартале

УБЫТОК ОТ ПОТЕРИ КОНТРОЛЯ НАД УКРАИНСКОЙ “ДОЧКОЙ” ВТБ ОЦЕНИВАЕТСЯ В 17,3 МЛРД РУБЛЕЙ - ОТЧЕТ ВТБ

Убыток он наложился на прибыль от продажи страхового бизнеса СОГАЗу

Денежная составляющая сделки по покупке у банка ВТБ страхового бизнеса “СОГАЗом” составляет 14,6 млрд рублей, эта сумма будет выплачена не позднее 30 июня 2019 года.

“Сумма денежной части сделки может быть снижена на 3,6 млрд рублей в зависимости от результатов оценки отдельных активов СК “СОГАЗ”, которые не были включены в предварительную оценку”, - отмечается в отчете.

ВТБ также отразил доход от выбытия страхового бизнеса в размере 54,1 млрд рублей.

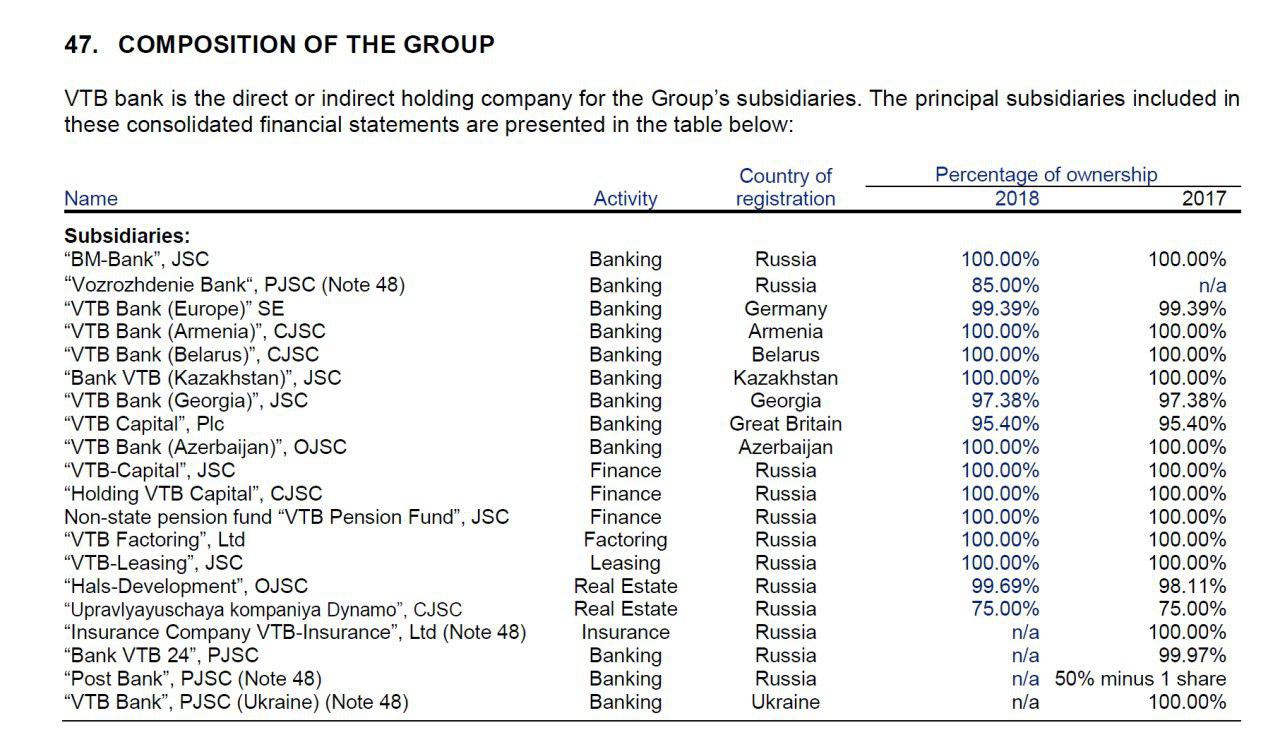

Как изменилась структура банка

Украина списана, ВТБ24 и Почта Банк присоединены

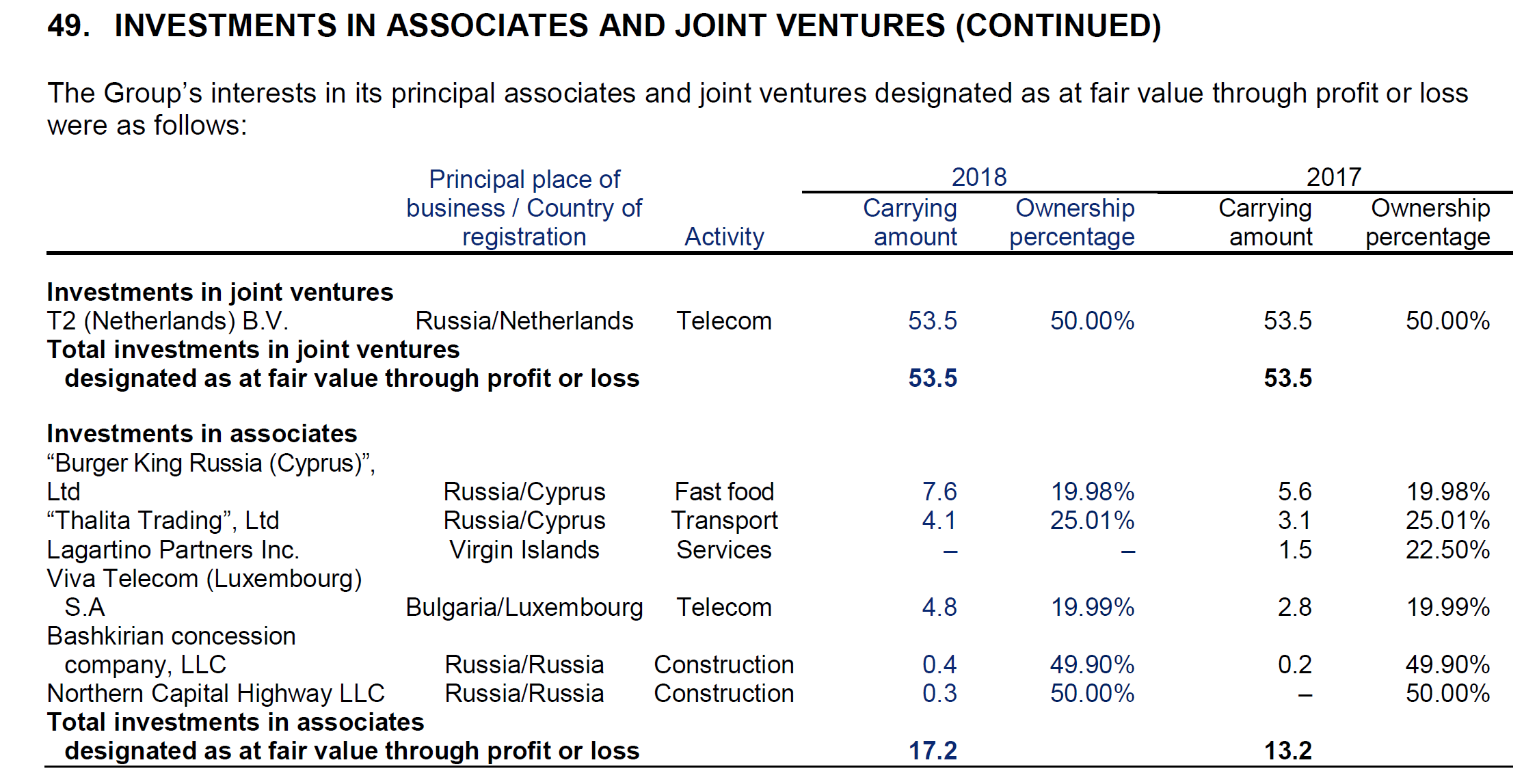

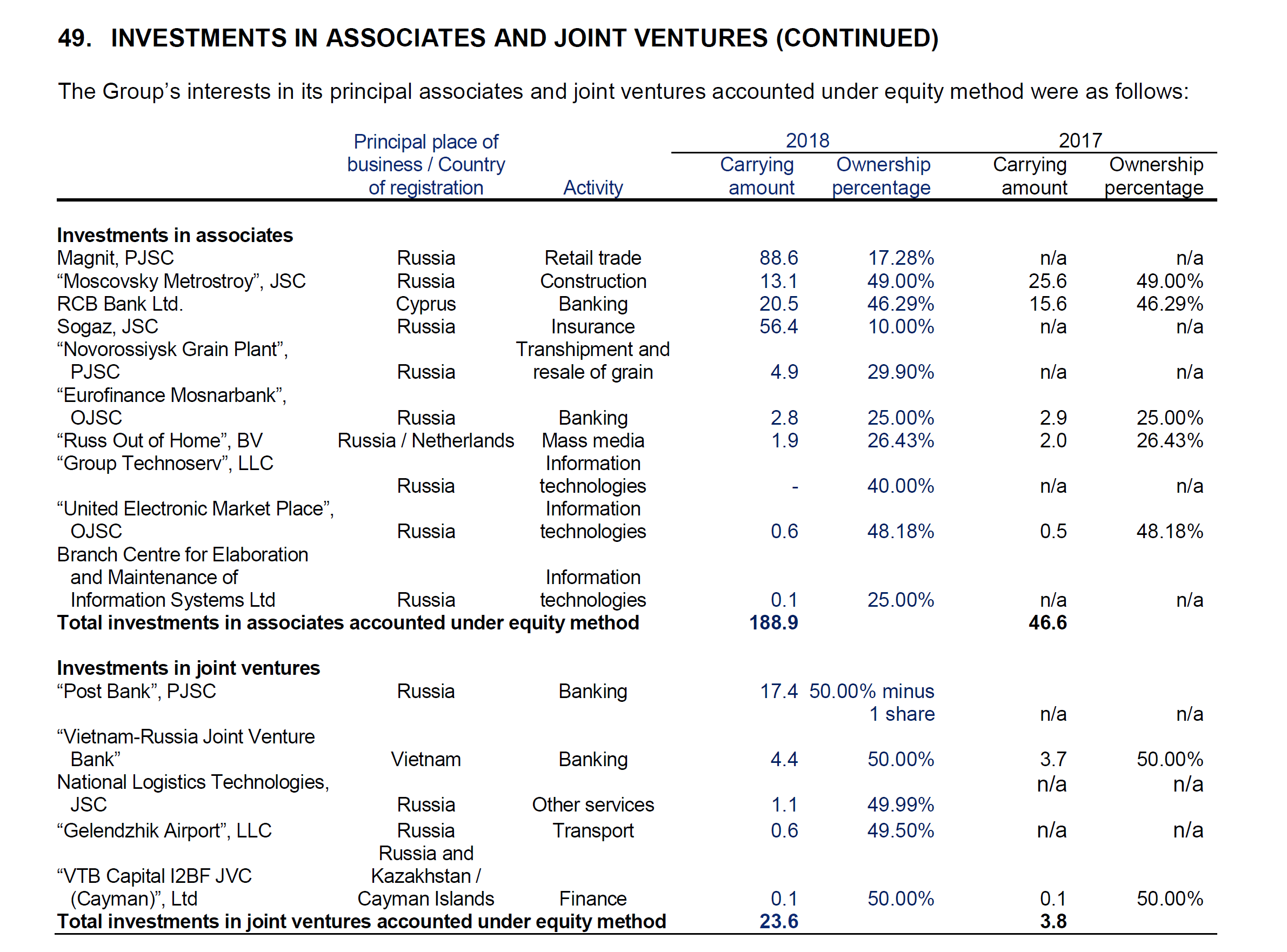

Какие еще интересные моменты. СОГАЗ оценили в 560 млрд руб, Магнит 512 млрд руб

Теперь тема дивидендов

Злободневный Базель

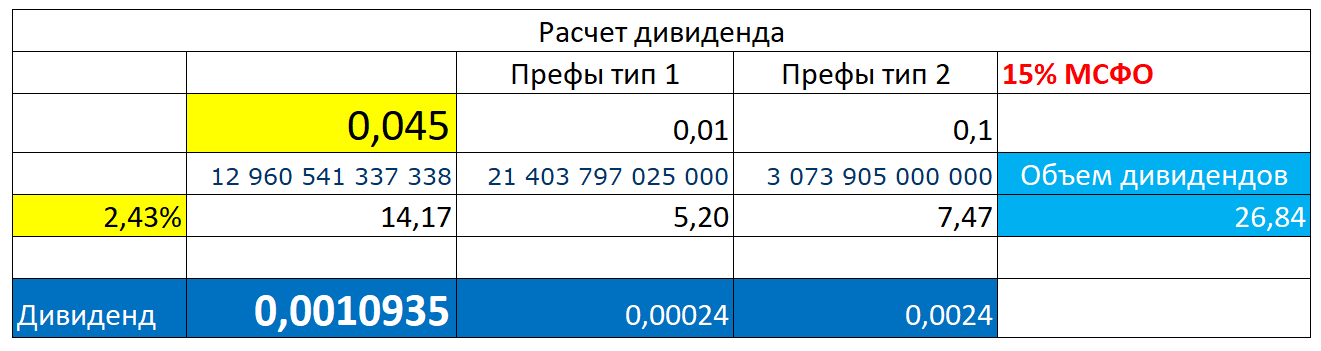

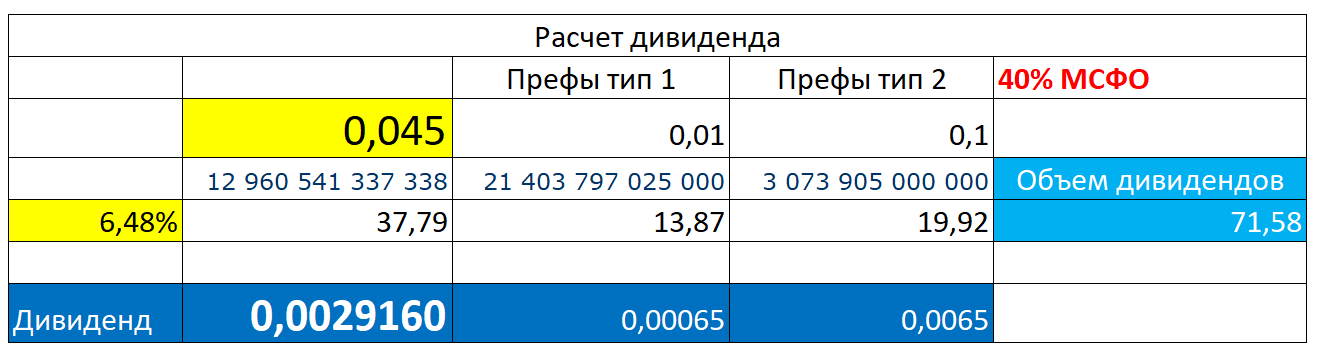

Итак, попробуем посчитать дивиденды. Какую долю от прибыли брать? Фигурировала доля 15% и “менее 50%”, возьмем 40%.

15% от прибыли это 178,8*0,15 = 26,8 млрд руб

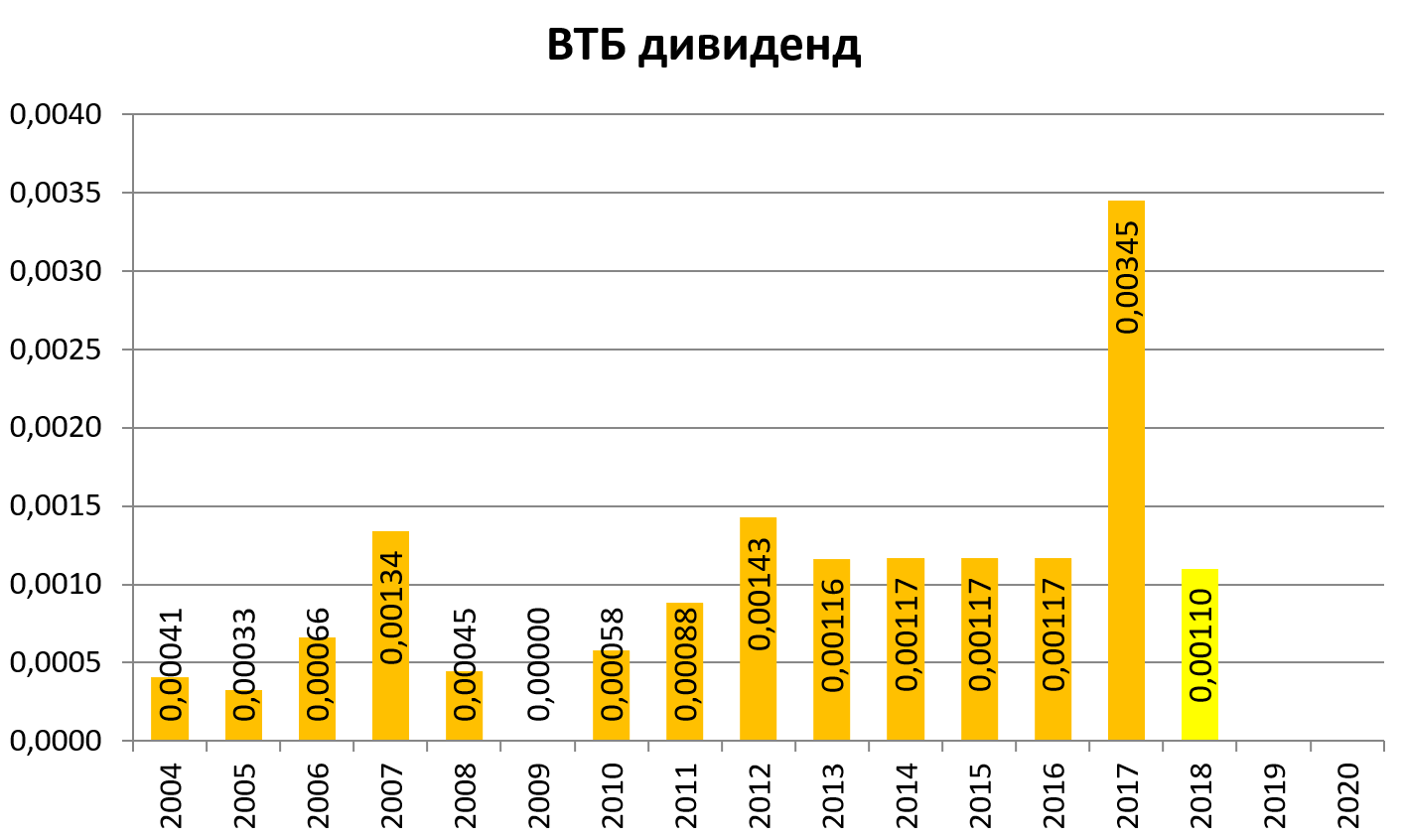

Дивиденд 0,0011

40% от прибыли это 178,8*0,15 = 71,5 млрд руб

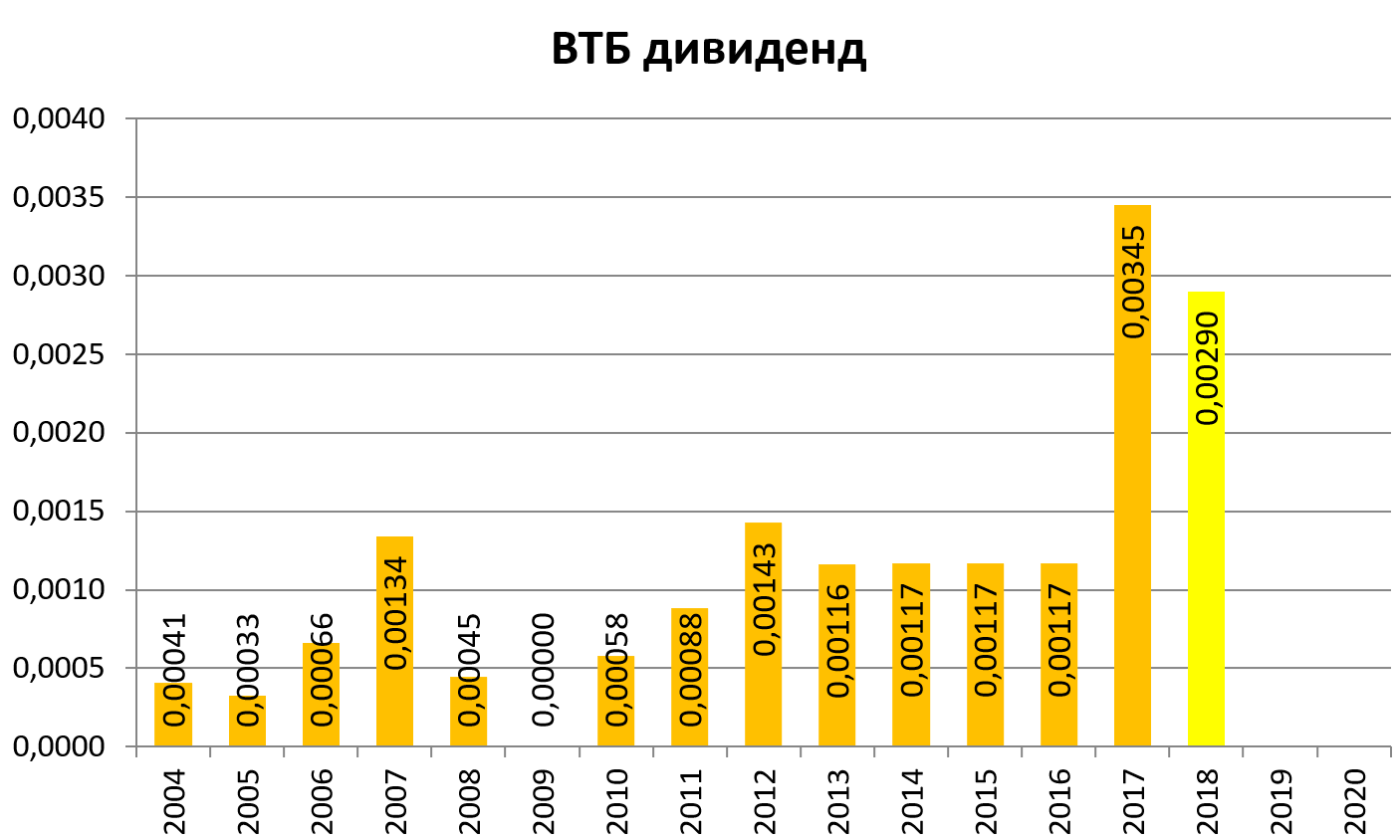

Дивиденд 0,003

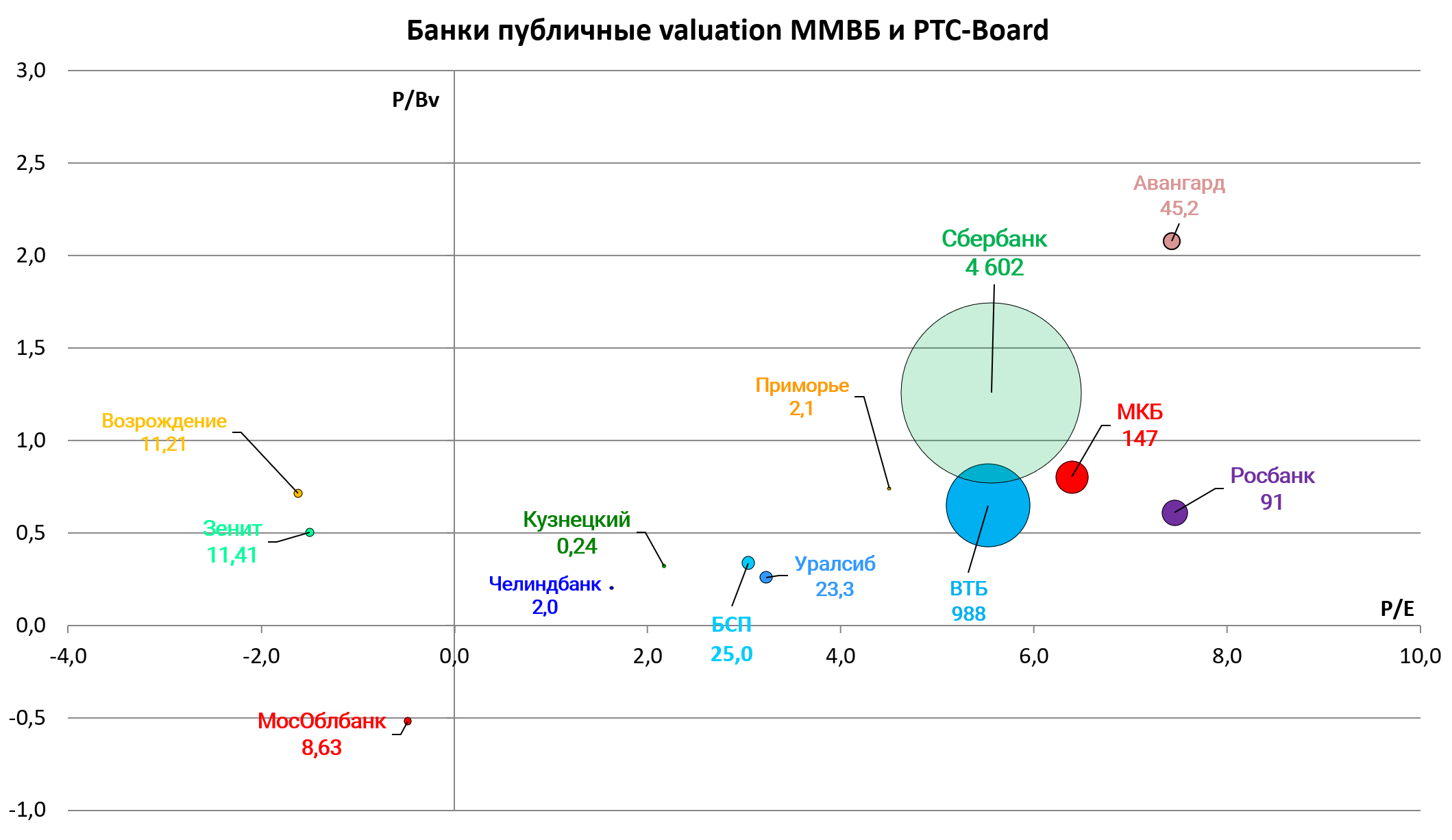

Мультипликаторы весьма интересны, особенно в сравнении со Сбербанком, но последний еще без отчета

P/BV = 0,65 vs Сбербанк 1,26 (без отчета Q4 2018)

P/E = 5,5

Банк вступает в важный для себя 2019 год и ждет 200 млрд. прибыли.

Это P/E < 5, с учетом префов.

И P/E = 2,3 если префы интерпретировать как бонды.