19.07.2018, 08:36

Итоговый пост.

Мы рассмотрели динамику ВВП в самых крупных и интересных экономиках во всех частях света.

Взяли все крупные страны по населению, территории, входящие в G-7, G-20, БРИСК, Next Eleven, ОЭСР.

То есть почти весь ТОП-30. Не попали ряд европейских стран, но у них все однотипно.

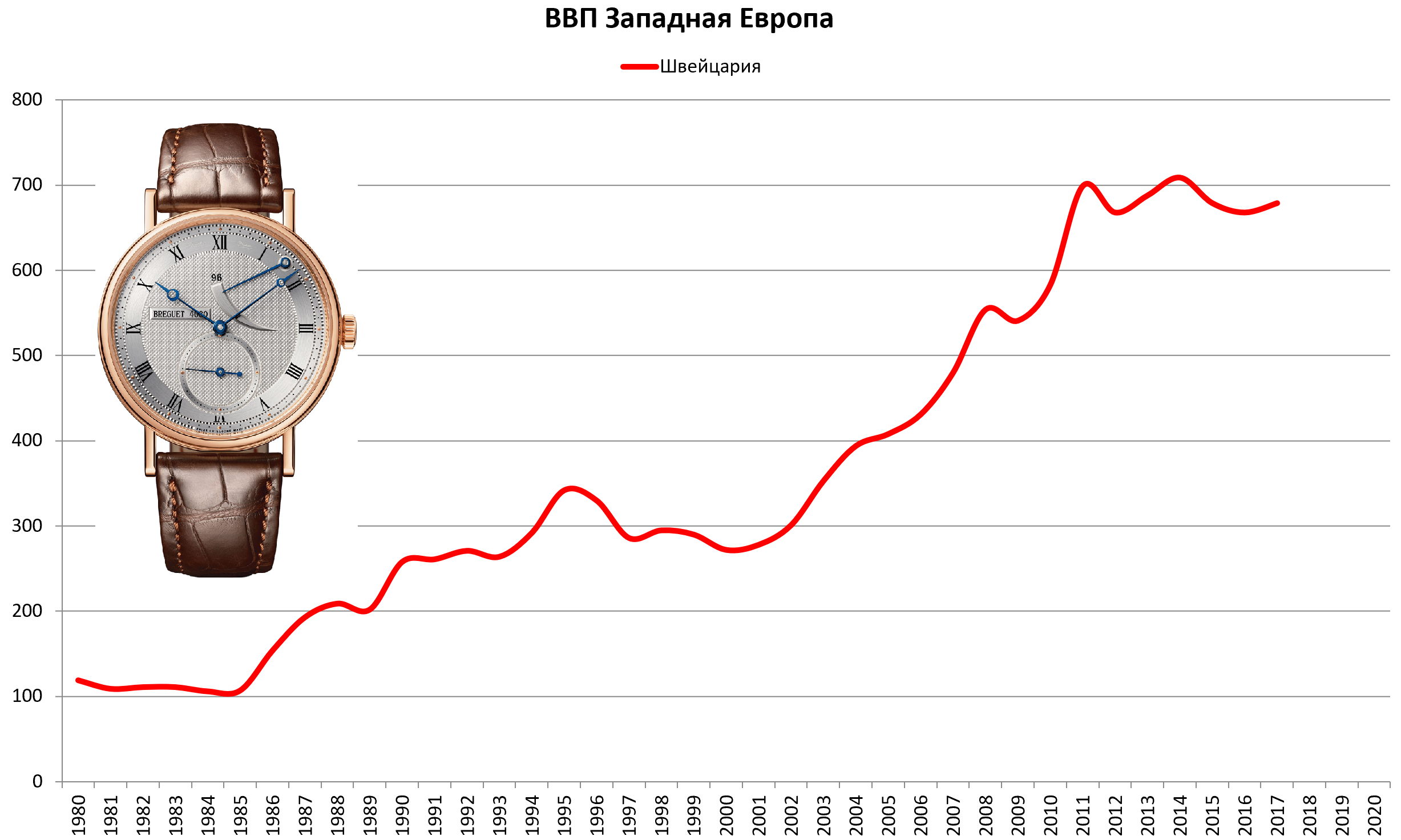

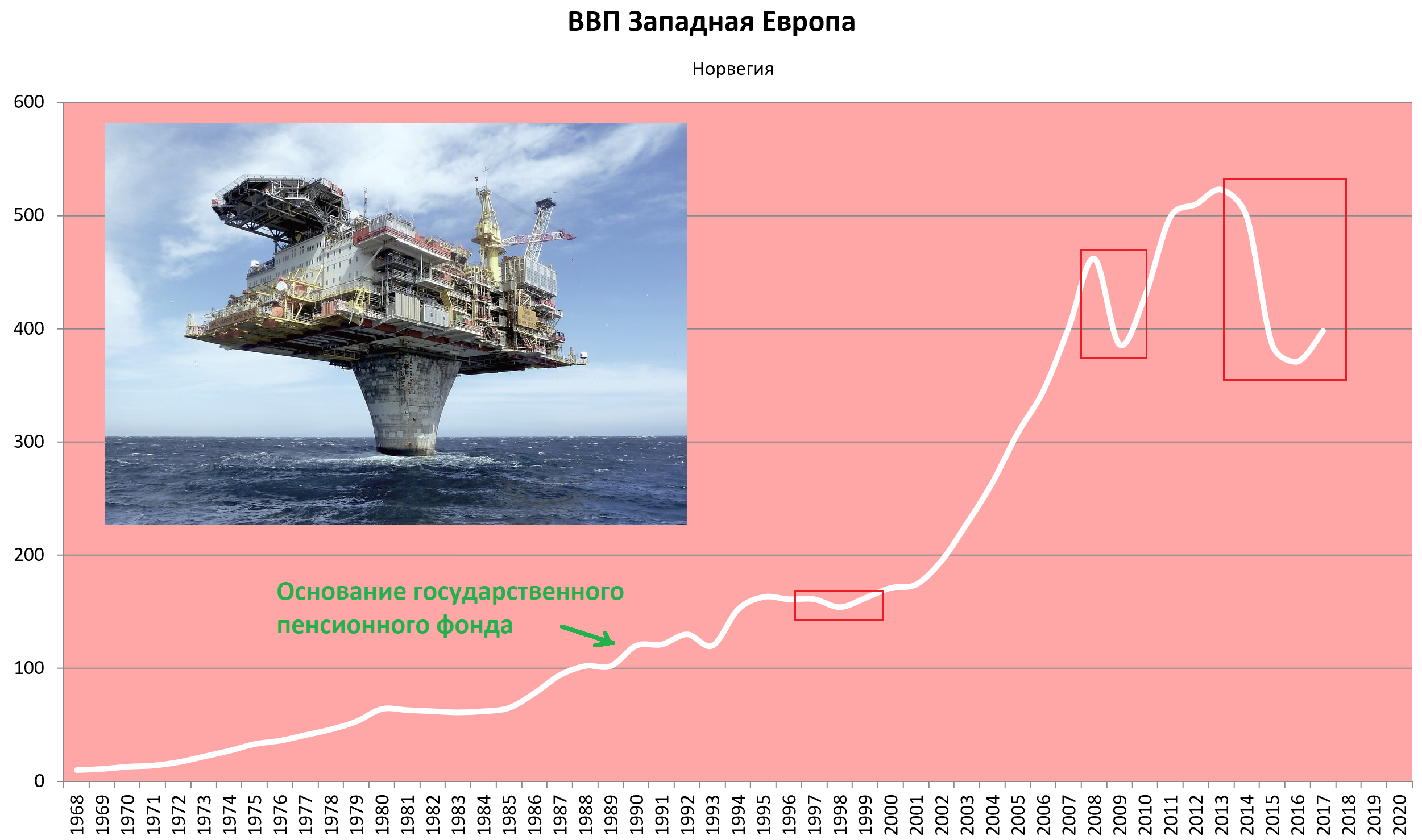

Отдельно приводим динамику ВВП независимых, со своей крепкой валютой Швейцарии (19-е место) и Норвегии (28-е место).

Швейцария чувствует себя лучше соседей это факт.

Норвегия остро прореагировала на спад нефти, и динамика ВВП как ни странно очень похожа на российскую.

В обеих странах есть фондовые рынки и норвежскую Statoil-Eqinor мв разберем как аналог Газпрома-НоваТЭКа.

Норвежские акции в космосе.

Датские там же

Шведские только взяли пики 2000-го года.

Швейцарский индекс в большом боковике.

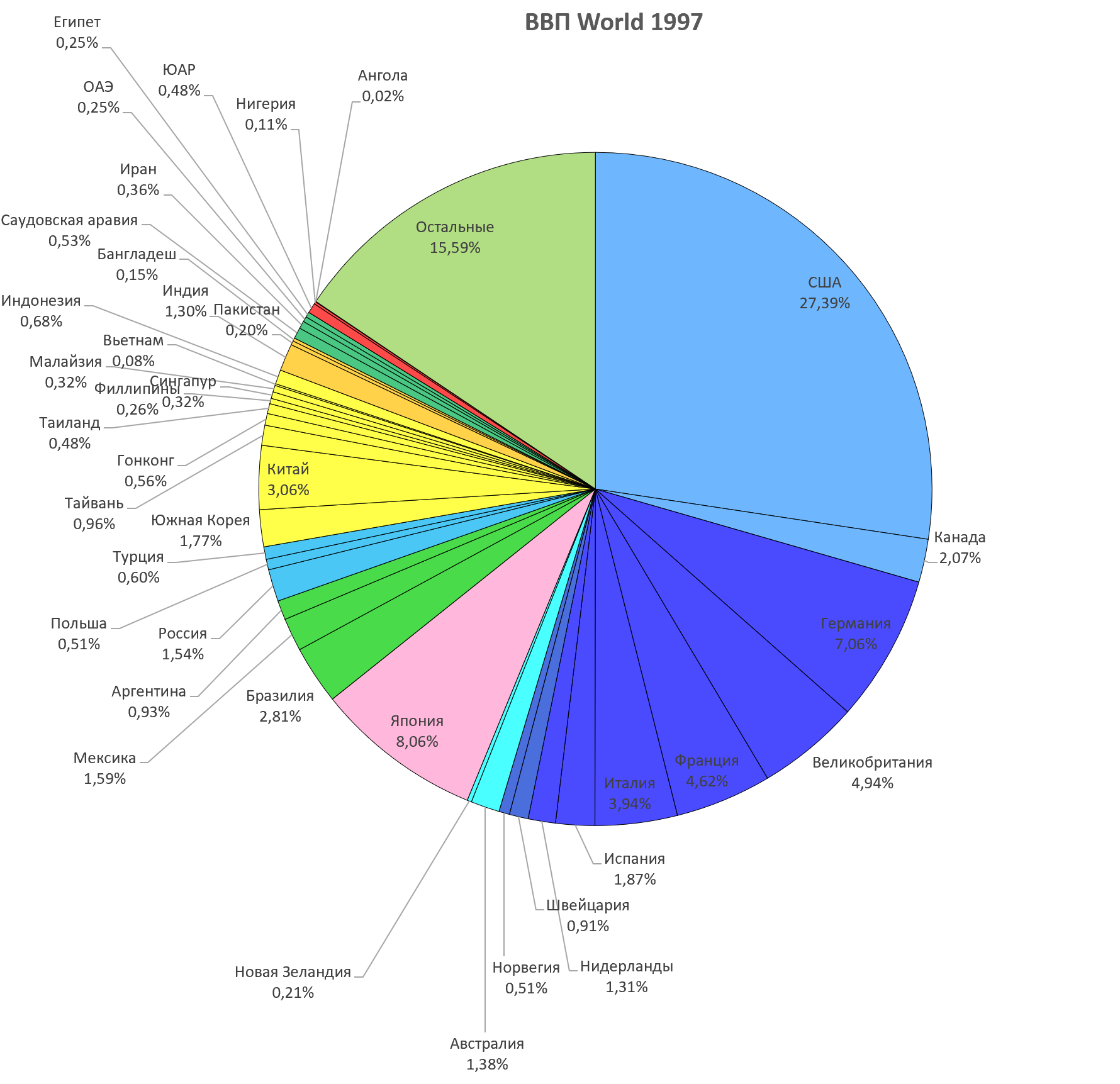

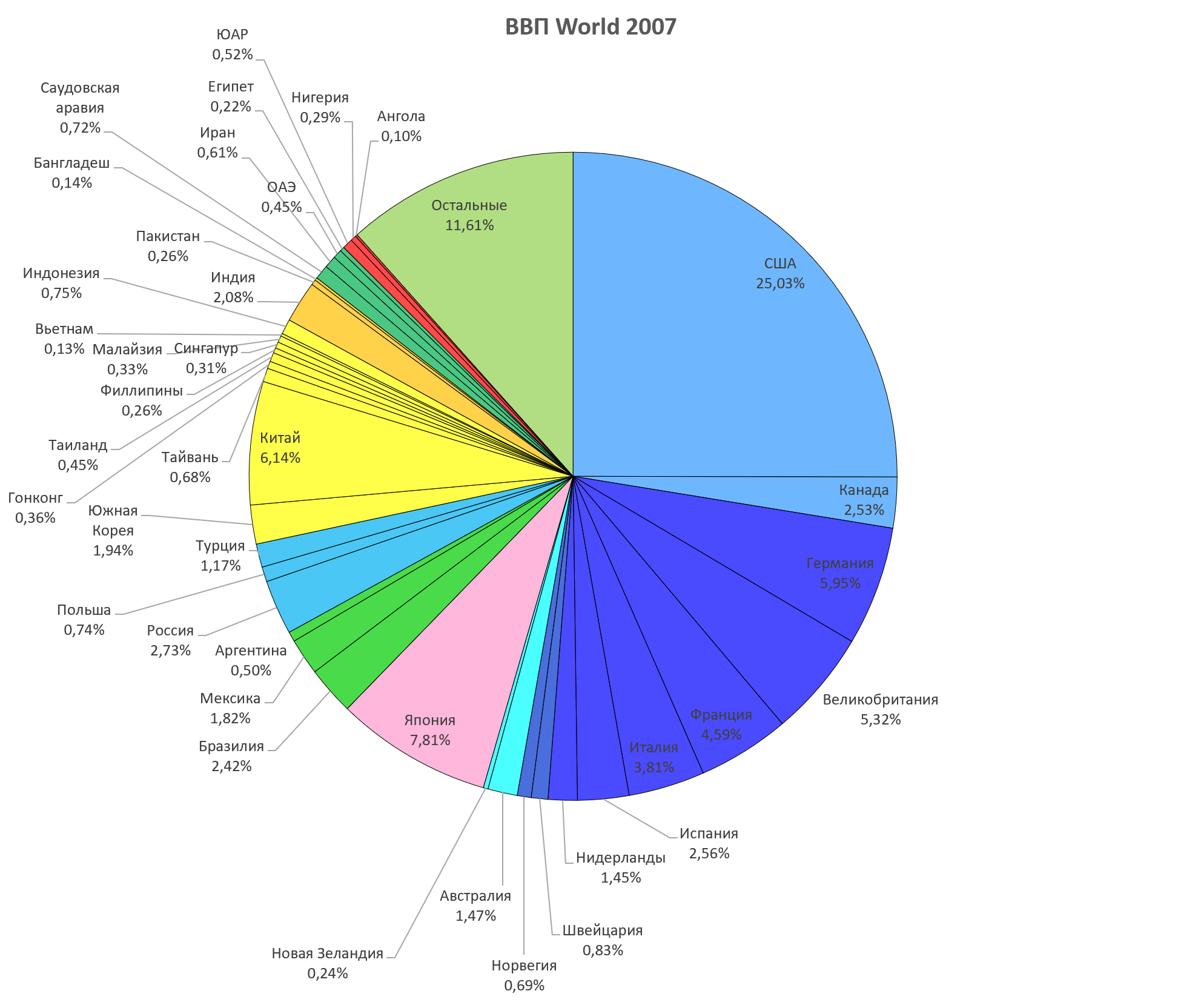

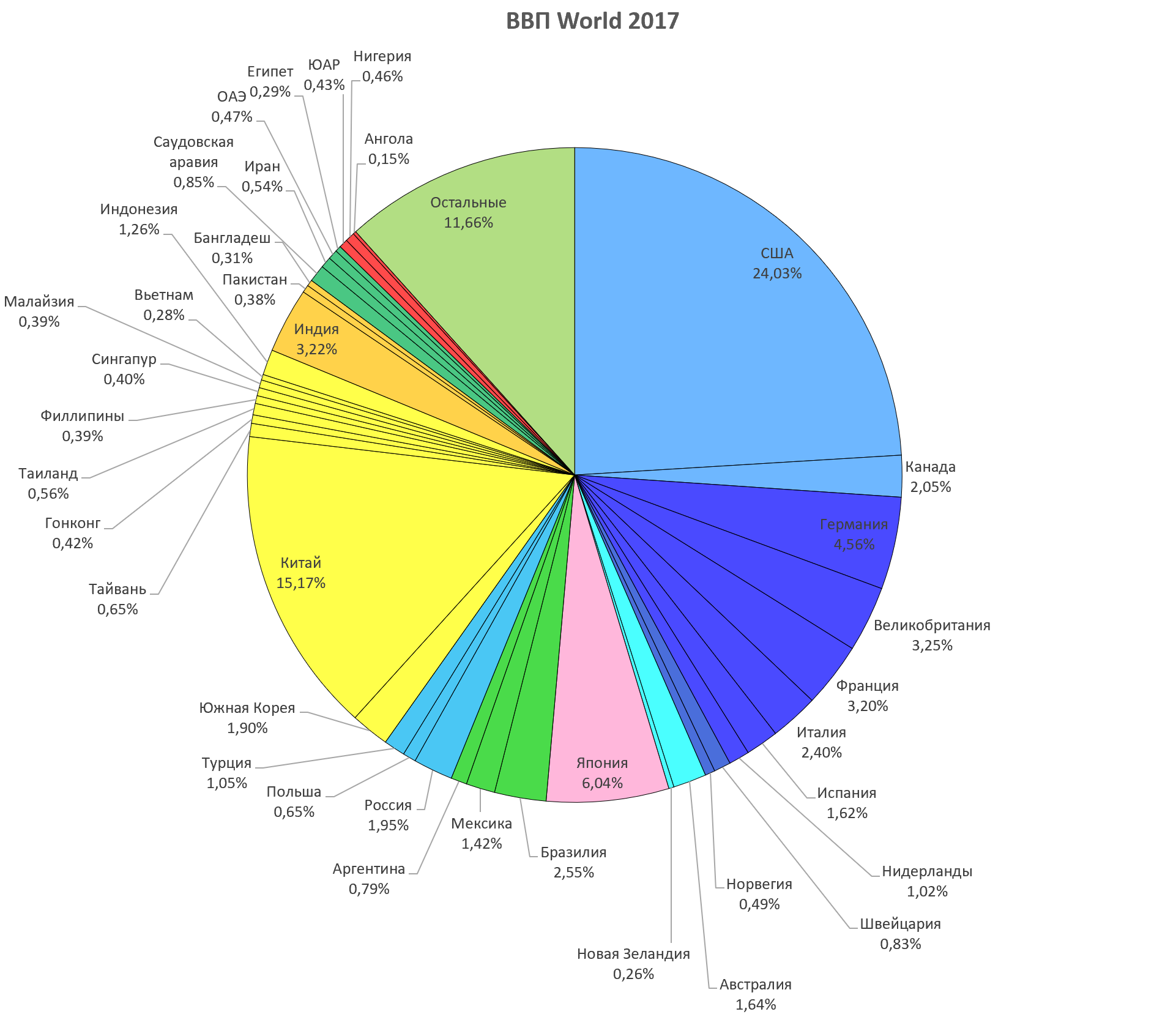

Берем вот эти страны. Это примерно 90% мирового ВВП.

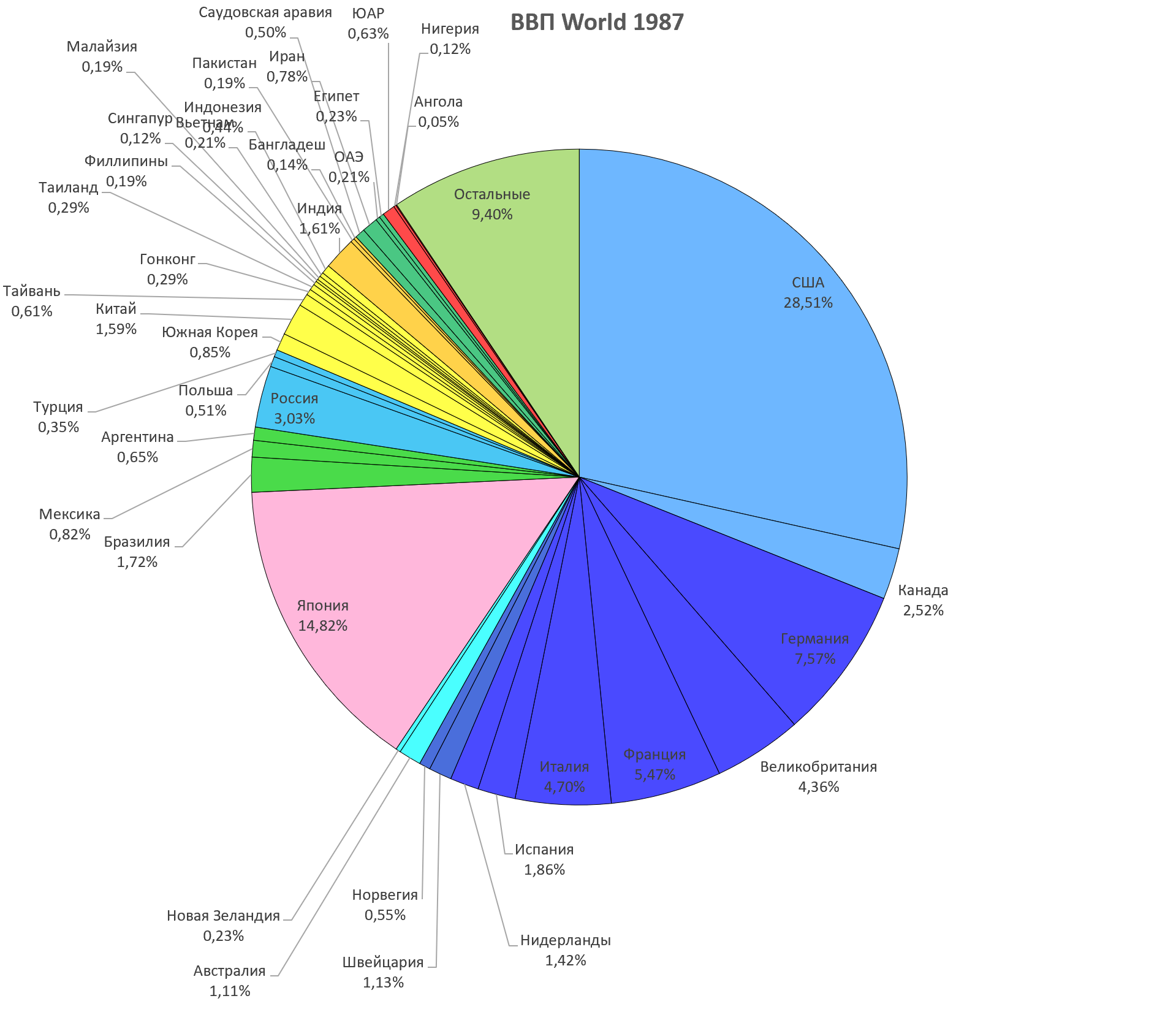

Как менялись доли рассматриваемых стран в 1987, 1997, 2007 и 2017.

Вес развитого мира сократился с 75% до 50%.

Теперь наши выводы и гипотезы. Основная задача была показать а) динамику, б) расширить наш кругозор, в) отвязать сознание (даже Алёнковцев) от гипнотизирования S&P, г) показать что циклический кризис, который все ждут из-за нумерологии (1998, 2008, 2018) уже был ранее.

-

Сразу вспоминается Ингеборга Моотц, которая покупала немецкие акции, старых вековых компаний на падении и ждала их отскока. Возможно с немецкими компаниями, или швейцарскими это еще сработает, но остальная Европа растеряла темпы роста и вес ее экономик и компаний будет усыхать. В любом случае такие методы и некоторые приемы Баффетта просто физически неприменимы в разны странах, в том числе и в России.

-

Кризис 2014-2016 был и затронул почти весь мир за некоторыми исключениями.

-

Многие страны и экономики сейчас в состоянии “после кризиса” и выходят из него. Их рынки уже заранее отрастают. Это Россия, Канада, Бразилия, Австралия и т.д. Но вот после “отрастания” не факт, что это будут лучшие рынки и лучшие экономики для инвесторов. И надо думать о более перспективных.

-

Для тех кто все еще почему-то думает, что кризисы в 1997 и 1998 как-то повлияли на США, спровоцировали там спад и из-за этого у них рухнули доткомы и случилось 11 сентября в 2000-2001, перечитайте книгу “когда Гений терпит поражение”, там современники вполне красочно описывают то небольшое влияние которое оказали кризисы в Азии и в России на американский рынок.

-

Точно также мы хотели показать как кризис доткомов прошел мимо основных развивающихся рынков и задел разве что родственную Европу. Хотя в той же книге описываются проблемы формирующейся на тот момент еврозоны, которые также были сами по себе, и спад у них был из-за трансформации экономик, выравнивания курсов и только финальный переход на евро их подтолкнул к росту.

-

Нельзя не заметит влияние Китая, рост экономики которого с 2000 по 2010 был с $1 трлн. до $6 трлн. В нашем следующем десятилетии он уже не может вырасти в 6 раз, но его рост с $6 трлн. до 12 трлн. уже перекрыл прошлый отрезок. Существует прогноз, что к 2028 Китай обгонит США и станет обладать экономикой в $30 трлн.

-

Индия пока, несмотря на все надежды, в зачаточном состоянии, основное преображение будет в 2020-2030. Мы должны знать, что $10 трлн. к 2030 это рост в 4 раза, рост потребления ресурсов, прежде всего энергоносителей и конструкционных материалов, будет соответствующим.

-

Никто не обратит внимание, что американские финансовые, страховые и девелоперские активы начали падение весной 2007, а при этом их сырьевые и индустриальные компании чувствовали Себя вполне неплохо, как и другие рынки и экономики. Был ли рост сырья как-то связан с бумом ипотеки в США? Никак не связан, это совершенно отдельное событие.

-

Хорошо видно, что разворот где-то в Бразилии или даже в России прошел раньше, то есть в ноябре 2008 (берем мы рынки или ВВП), но потом, в 2012 случился очередной перегрев и спад, а вот американская экономика продолжала расти вопреки непрекращающимся потокам скептицизма и с 2009 прибавила аж $5 трлн. (две Индии на минуточку). Нади признать, что историческая возможность заработать на суперросте Америки бездарно упущена, тем кто что-то там лепетал сначала про Бернаке, потом про Йеллен.

-

Отреагировал ли американский фондовый рынок, на кризис в других экономиках и спад сырья в 2013-2016? И да и нет. Все кто смотрит на индекс S&P 500 уже устали ждать коррекции и при этом по США прошла серия банкротств в энергетических, металлургических и угольных компаниях. Тот есть их акции упали не на 80% и не на 99%, а на 100%. Вот он ваш обвал! США не только айфоны придумывают, это индустриальная экономика.

Таким образом, ожидается новый цикл роста мировой экономики. Точнее он уже идет. Точки роста мы увидели. Спад американского индекса, где доминирует их Яндексы и ТКС-Банки не опасен, хоть и эмоционально явно будет влиять негативно. Да, если S&P 500 упадет до 2000 пунтков, те кто шортил по 1500 не будут рады, но пользы от этого нашему рынку будет мало. При этом надо понимать, что американские Северстали, Полюсы, Норникели, РУСАЛы и ЛУКОЙЛы, АКРОНы и Фосагры, и даже некоторые Сбербанки (то есть основа нашего рынка) не особо то и выросли.

Отдельно стоит обсудит, что делать российскому инвестору при виде:

-

Вьетнама, Филиппин, Индонезии, Чили, Кении, Новой Зеландии и других сильных экономик. В теории там просто воткни палку и она зацветет. Эти рынки очень и очень интересны. Покупка местного Сберабнка может дать мощный результат в перспективе.

-

Стоит признать, что американская экономика оказалась самой сильной из развитых и сникерсы очень даже вкусные и если там будет обвал, то эти активы очень достойны к покупке.

В любом случаем через 10 лет, если не будет ядерной войны, и не начнется освоение Гренландии и Антарктиды, ресурсы станут еще более редкими и дорогими и российские инвесторы станут существенно богаче. Людей станет больше на 1 млрд. и существенно вырастет доля среднего класса, что обеспечит больший спрос.

Всем успехов!

$100 трлн. или рост на 25% будет уже в 2021-2022.

Следующий обзор в июле 2019, спасибо Всемирному Банку за данные.