26.03.2018, 09:45

Традиционная рубрика в начале недели.

Итак, прошла неделя после выборов. В целом все равно это событие, при всей предсказуемости держало всех в напряжении.

Как мы писали еще в начале года, главное это премьер.

В любом случае, если вы еще не продали все акции в ожидании традиционной послевыборной коррекции или не уехали в кругосветное путешествие со сформированным портфелем, то скучать не придется. Первые два варианта не самые плохие. Ведь рынок сейчас не такой, когда надо было купить все упавшие акции и просто ждать. Он был таким, когда публика паниковала, слушала Демуру и Ко, покупала доллар. Сейчас эта фаза уже позади.

В пятницу был день инвестора в ЛУКОЙЛе. Само по себе знаковое и интересное событие, плюс оно еще иллюстрирует, как акции компаний с качественным управлением, повернутые нужным местом к инвестору, понимающие, что все остальные, кроме мажоритария, это тоже совладельцы, ведут себя лучше рынка. При этом ЛУКОЙЛ это не растущая компания.

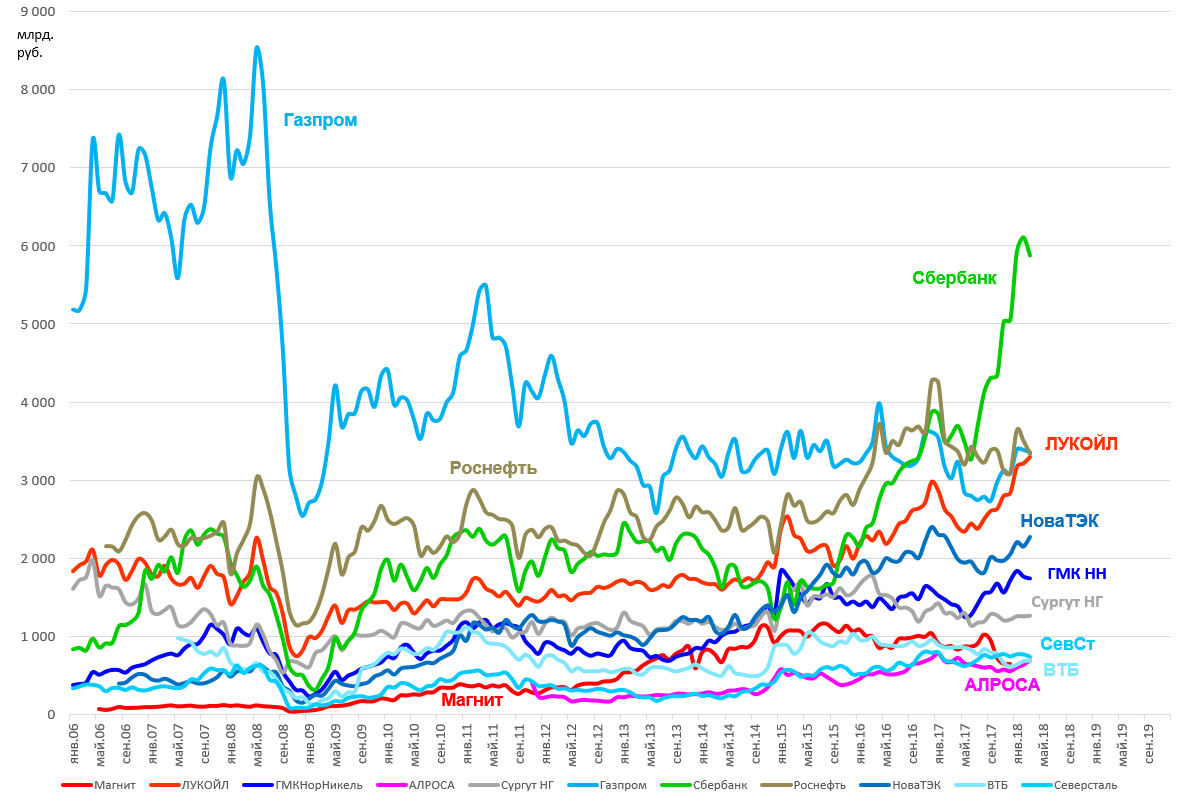

Посмотрите вот на эту диаграмму. Это лучшая иллюстрация к двум постам про инвестиции в индекс и фишки.

ЛУКОЙЛ стал №2.

Это временно, но это не значит, что акции упадут, просто 100 млн. штук вскоре погасят.

Значит цены на акции будут еще выше.

Далее нельзя не написать про Распадскую, как еще одну иллюстрацию психологии рынка.

-

У компании чистый баланс, низкие капексы, суперрентабельность, но акции обвалилилсь.

-

Не дали дивиденды, но акции упали на размер больше чем дивиденды которых ждали. То есть возник квазидивидендный гэп. Можно покупать как будто после отсечки.

-

В отчете прямо написано, что компания примет дивполитику если цены на уголь не обвалятся. А если обвалятся, кого бы утешили 10 рублей дивидендов сейчас? Зато без долга и с такой себестоимостью видно, что компания теперь одна из лучших в мире и спады ей не так страшны, как Мечелу например.

-

В прошлом промежуточные дивиденды платили, и это лишь на 1 месяц позже годовых.

-

4 года инвесторы боялись, что EVRAZ будет выкачивать деньги по примеру Мечела займами, а EVRAZ наоборот помогал. Но кто боялся проморгал все.

-

Выкупать акции и вытеснять миноритариев никто не собирается, если бы хотели логично это было сделать по 50. Но трудно сидя за компьютером понять что менеджмент EVRAZ любит миноритариев Распадской и свой публичный статус. Это еще одна страшилка из серии Ленэнерго + МРСК СЗ. Не все мажоритарии негодяи.

-

Соотношение капитализации к FCF, по моим расчетам, у компании лучшее на рынке среди ликвидных акций.

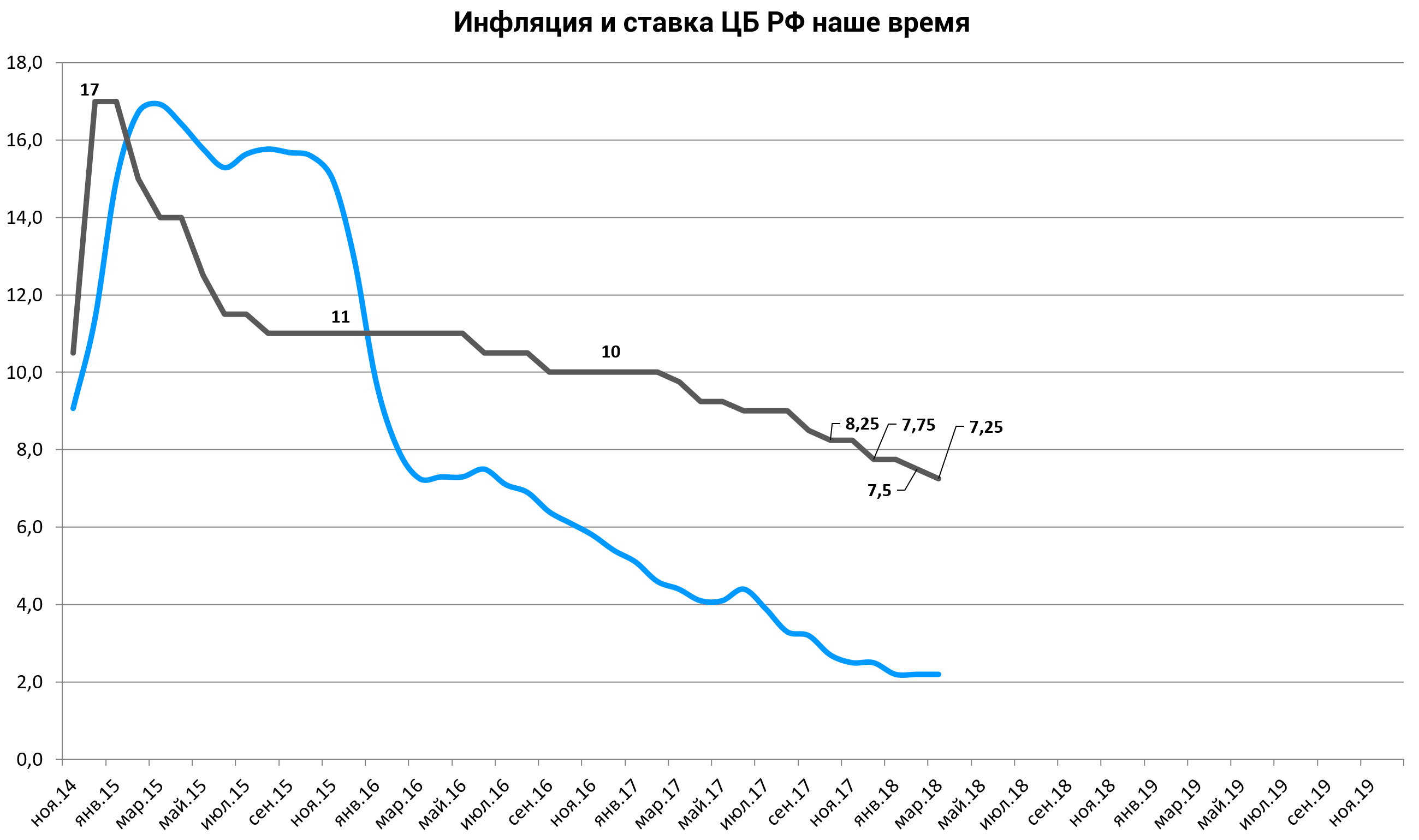

Как всегда, с большой радостью отмечаем очередное снижение ставки ЦБ.

Это весьма практическая вещь, все еще встречаются эмитенты с 15% дивдоходностью пусть и на борде, но чем плох Ленэнерго ап с 13%?

На этой неделе вал отчетов, на апрель традиционно останутся лишь Мечел и Газпром.

Далее массовые рекомендации дивидендов.

Здесь нужно очень четко определеть приоритеты и понимание ситуации.

Не называя имен, на борде много крутых идей, есть Ленэнерго ап, есть Мечел ап, некоторые МРСК, Северсталь, возможно Транснефть ап, МГТС, МТС, Система и т.д. которые дают 10%+ дивидендов за 2017. Это конечно же лучше чем 6% в банке.

Но что может произойти? Акция может стоять на месте, вы получите свой-купон дивиденд и акция упадет на размер этого купона и все.

Более прогрессивный с моей точки зрения, подход это покупка акций, которые дадут 15% на вложенные сейчас деньги в 2019 или 2020 году. Тут вы получите и сейчас небольшой дивиденд, и в будущем огромный (вместе за 2-3 года выйдут те же 10% или лучше) плюс получите рост курсовой стоимости, допустим 100%. Это тянет на отдельный пост с примерами.

Всем успехов!