07.08.2018, 14:26

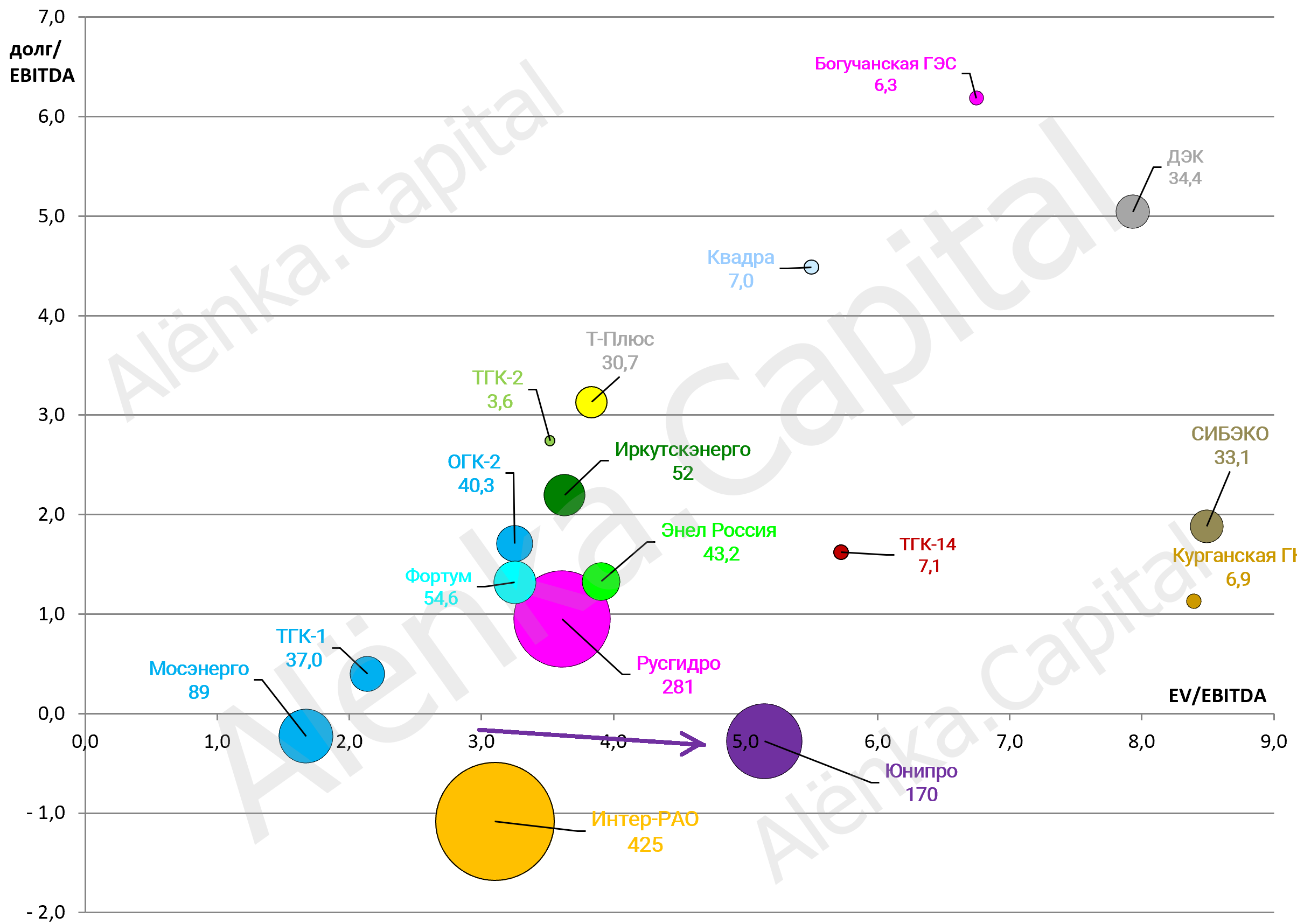

Пузырек Юнипро начал свою миграцию вправо, так как страховки в прошлом, а потом должен сместится снова влево из-за Березовской ГРЭС.

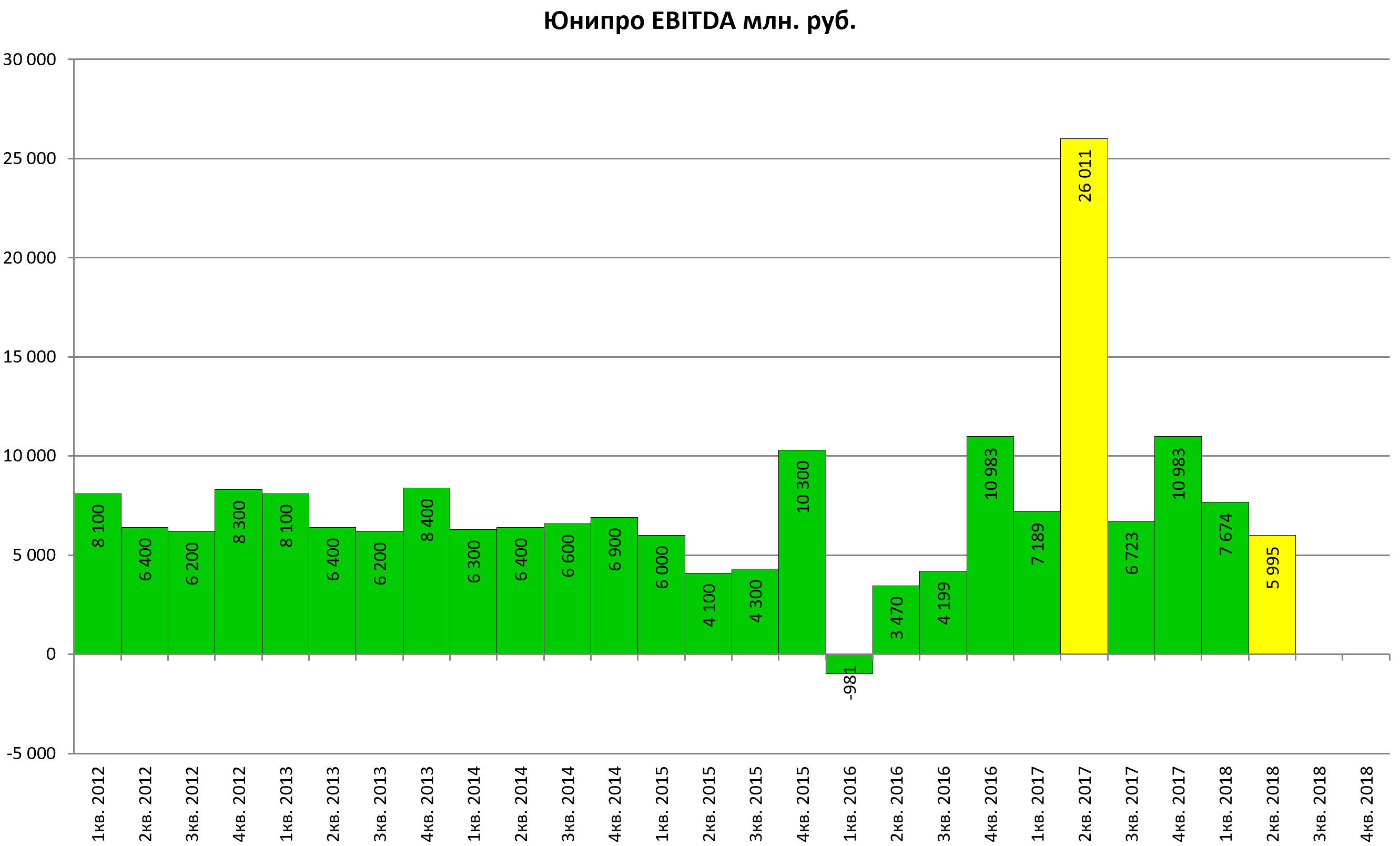

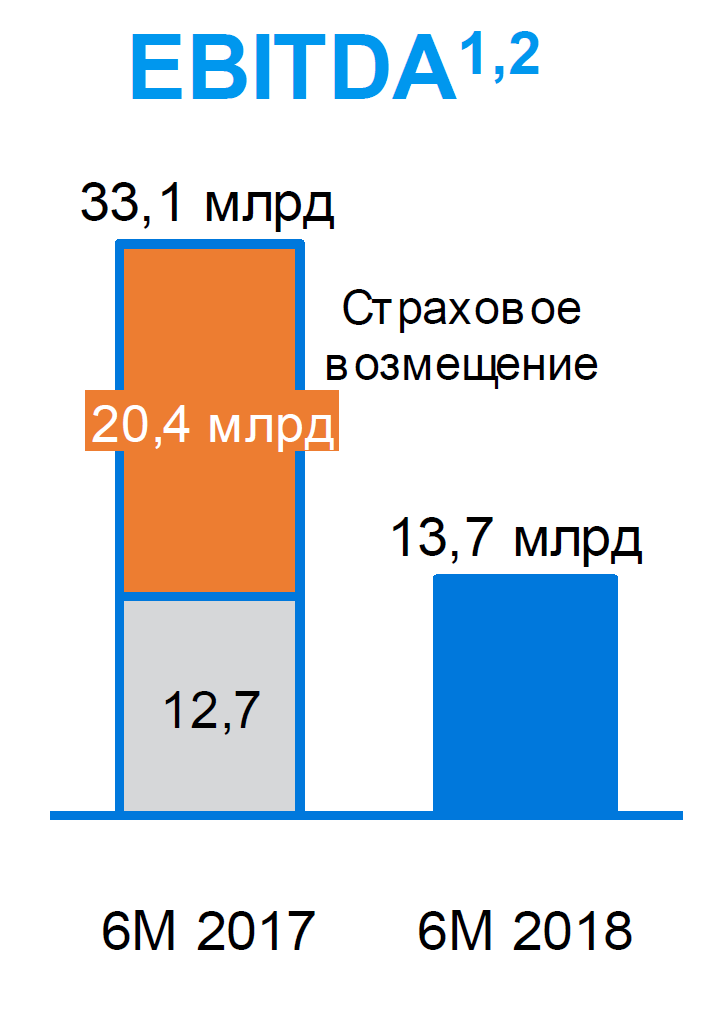

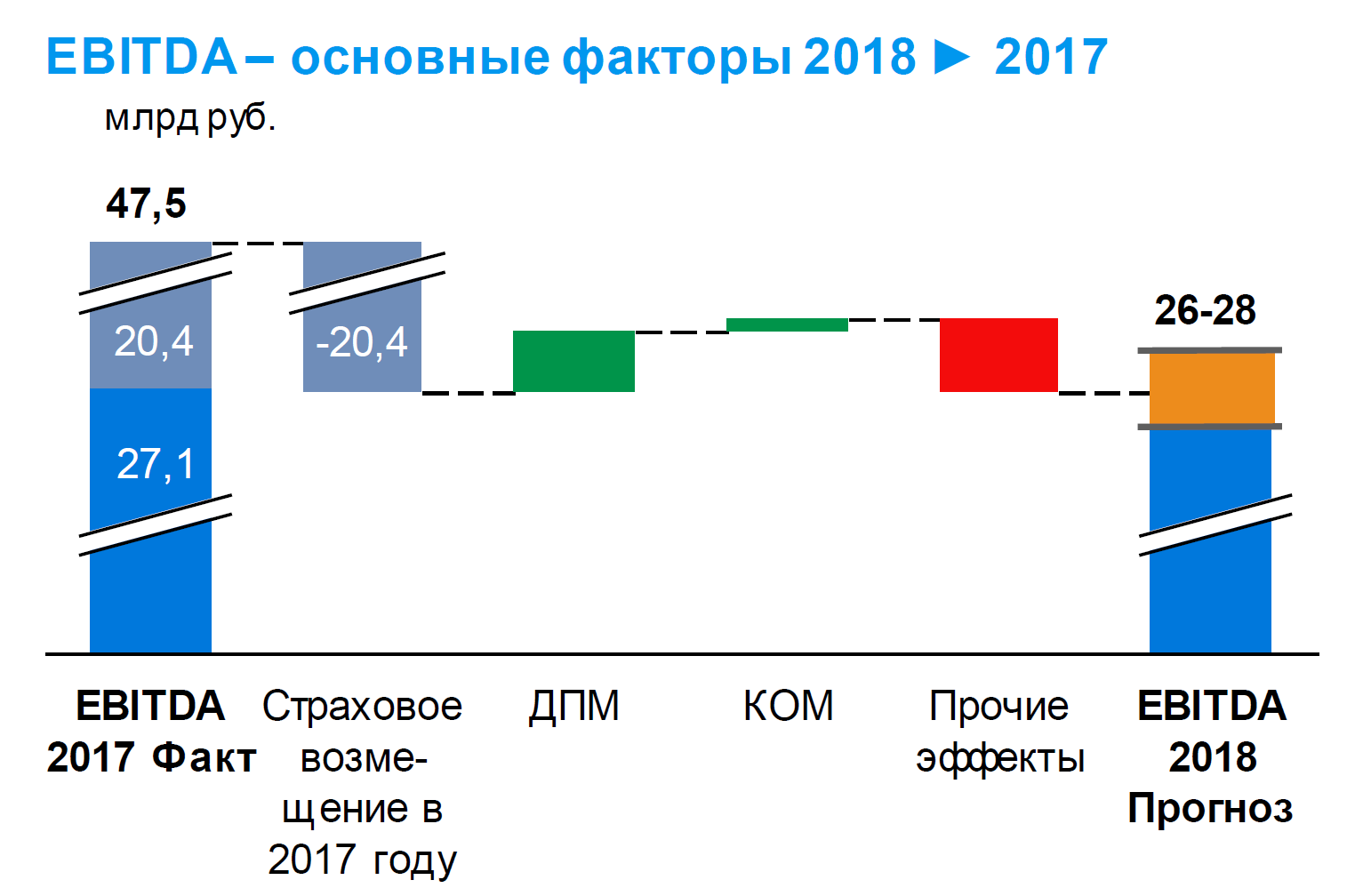

Зато мультипликаторы наконец-то репрезентативны. EBITDA кажется, что упала, но это конечно же не так.

На самом деле EBITDA подросла почти на 10%.

Впрочем по году все останется при своих.

Причем, на фоне снижения выработки, это еще не худший результат.

http://eve-finance.ru/t/yunipro-proizvodstvennyj-otchet-za-2-j-kvartal-2018/1549

Половина пути восстановления Березовской ГРЭС пройдено, осталось немного.

Пишут, что осталось вложить 17 млрд. рублей и запуск в 3-м квартале (в июле или сентябре 2019?).

Выручка несмотря на спад выработки не упала. Цены растут.

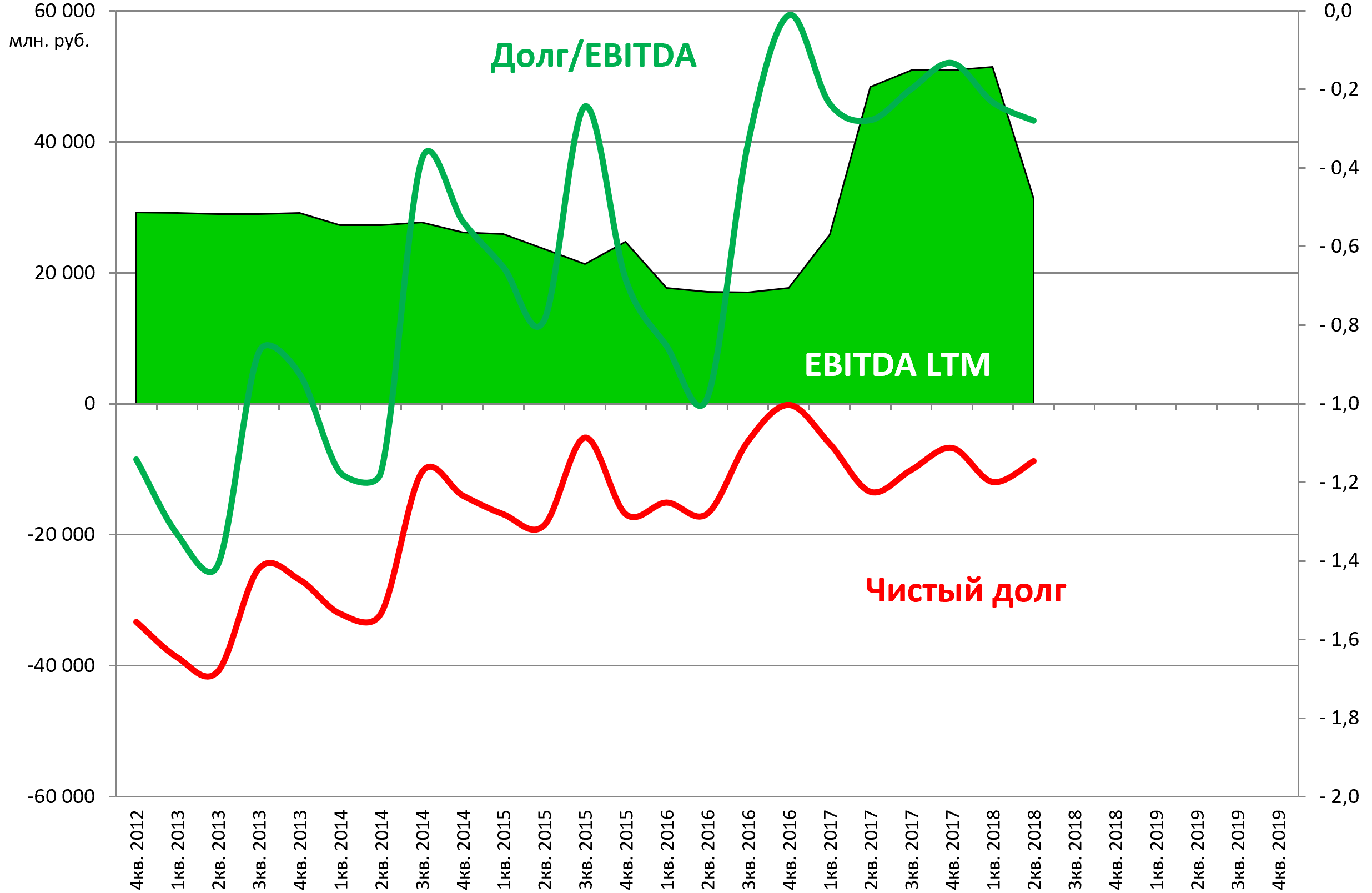

EBITDA LTM теперь справедливые 31,4 млрд руб.

Итак, мультипликаторы стали актуальными и как уже написали в начале, теперь пузырек будет смещаться влево. Все самое важное в 2020…и как оказалось еще в конце 2018, об этом ниже.

EV/EBITDA = 5,1

Долг/EBITDA = -0,3

P/E = 10,8

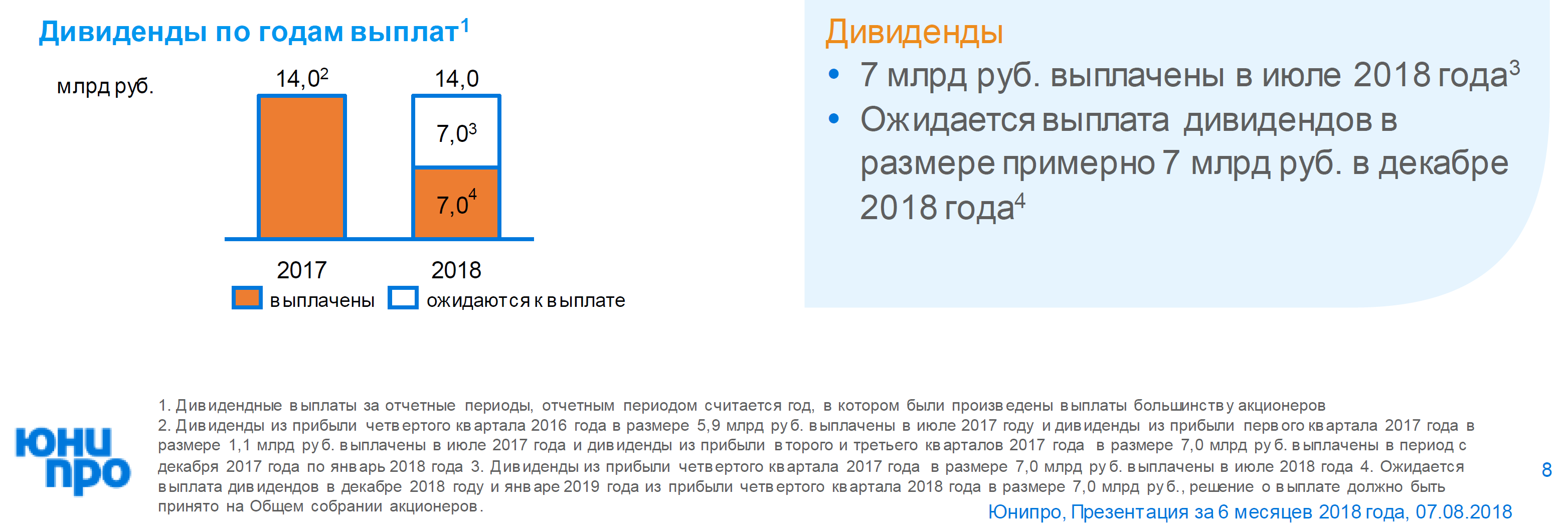

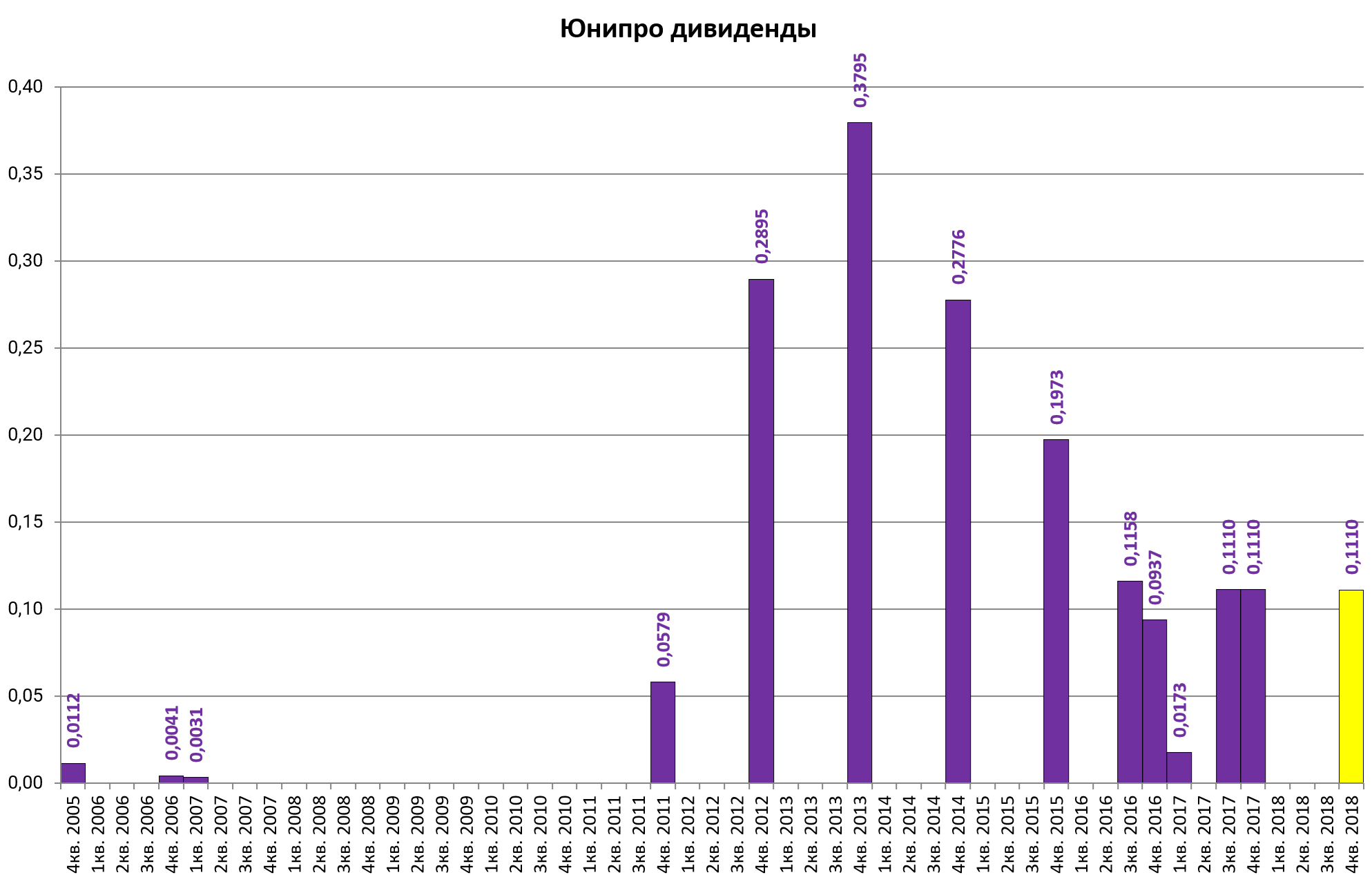

Теперь дивиденды.

У Юнипро особая схема, 1:1 как в МТС, не важно за какой период сколько, важно, что внутри каждого года по 14 млрд руб или 0,22 руб или ~8,0% по текущим.

Зимой выплатят еще 0,11 руб.

Но вероятно, это последняя выплата по такой схеме

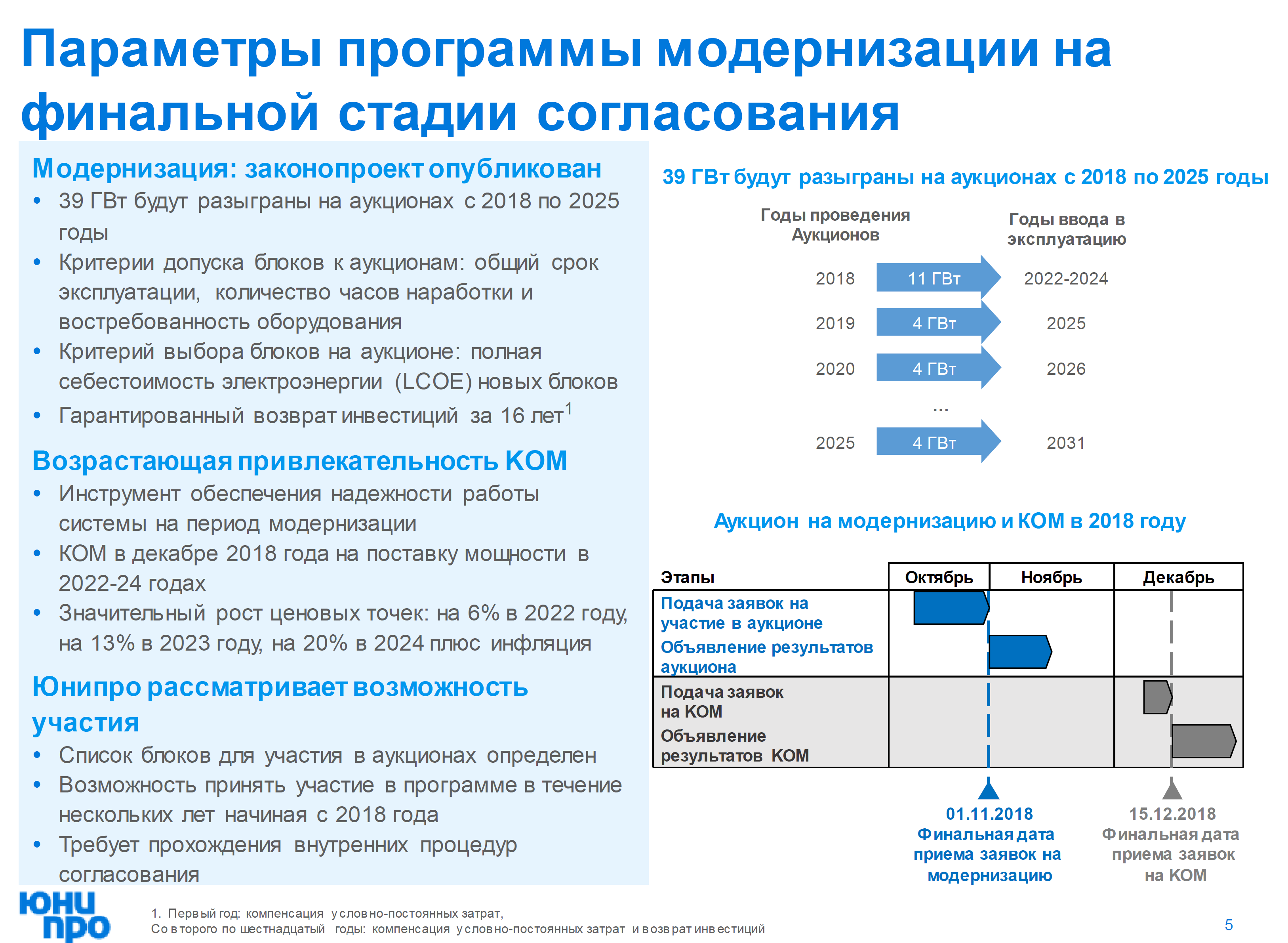

Москва. 7 августа. ИНТЕРФАКС - ПАО “Юнипро” (MOEX: UPRO) работает над проектом новой дивидендной политики и может представить ее детали к концу 2018 г ., сообщил в ходе телефонной конференции с аналитиками замгендиректора компании по финансам и экономике Ульф Баккмайер.

По его словам, “Юнипро” хочет дождаться результатов первого отбора проектов модернизации тепловых мощностей в ноябре 2018 г., чтобы оценить, как участие компании в этих проектах повлияет на ее свободный денежный поток.

Уровень дивидендных выплат будет определяться, в том числе, показателем свободного денежного потока , отметил У.Баккмайер.

Диаграмму FCF предстоит обязательно сделать.

Итак, резюме.

У нас интересная компания с потенциально большим FCF, после завершения стройки.

Осталось ждать примерно 1 год.

Форвардная дивдоходность больше 15%.

ДМП-2 не пугает, впрочем, за конкурсами следим и не только здесь. Компания может и немного в долг уйти.

Ожидание больших дивидендов скрашивается текущими выплатами, которые в целом неплохи.