20.09.2017, 10:41

Довольно неожиданное размещение.

http://ir.aeroflot.ru/ru/novosti/article/56593/

ПЛАНИРУЕМАЯ ПРОДАЖА 53,7 МИЛЛИОНА КВАЗИКАЗНАЧЕЙСКИХ АКЦИЙ ПАО «АЭРОФЛОТ»

19 сентября 2017 года

ООО «Аэрофлот-Финанс» (« Продавец »), 100%-я дочерняя компания ПАО «Аэрофлот» (« Компания », или « Аэрофлот », код эмитента на Московской бирже: AFLT) объявляет о намерении продать 53 716 189 выпущенных обыкновенных именных акций ПАО «Аэрофлот» (« Продаваемые акции »).

Продаваемые акции предлагаются посредством ускоренного сбора заявок (« Продажа »), который будет начат незамедлительно после публикации настоящего объявления. В роли совместных международных координаторов и организаторов книги заявок выступают Goldman Sachs International и J.P. Morgan Securities PLC (совместно именуемые « Совместные международные координаторы »).

Продаваемые акции составляют 4,84% выпущенных обыкновенных акций ПАО «Аэрофлот». После Продажи доля акций Компании в свободном обращении предположительно увеличится до 45,8%; капитализация акций в свободном обращении составит 1 626 миллионов долларов по цене закрытия 195,15 рублей на 18.09.2017. После Продажи Продавец более не будет иметь акций ПАО «Аэрофлот».

Выручка от Продажи будет использована для общих корпоративных целей.

Окончательная цена предложения Продаваемых акций будет номинирована в российских рублях (руб.). Потенциальные покупатели Продаваемых акций должны указывать валюту платежа (доллары США (долл. США) или российские рубли) в момент направления заявки Совместным международным координаторам; валюта платежа не может быть изменена после закрытия книги заявок. При условии соблюдения требований российского валютного законодательства оплата Продаваемых акций может осуществляться в рублях или в долларах США по обменному курсу, установленному Банком России на 20.09.2017.

- Если раньше шансы на попадание в MSCI Russia были очень низкими, если не сказать никакими, то сейчас все меняется. Доля Ростеха получена им на акции региональных авиакомпаний. Пока не продает. Плюс были мысли приватизировать “лишние” 1,16% акций. Теоретически MSCI может теперь оценить FIF в 0,5. Еще немного подрастут акции (например по итогу 3-го квартала) и кандидат обозначится. Пока все равно не дотягивает.

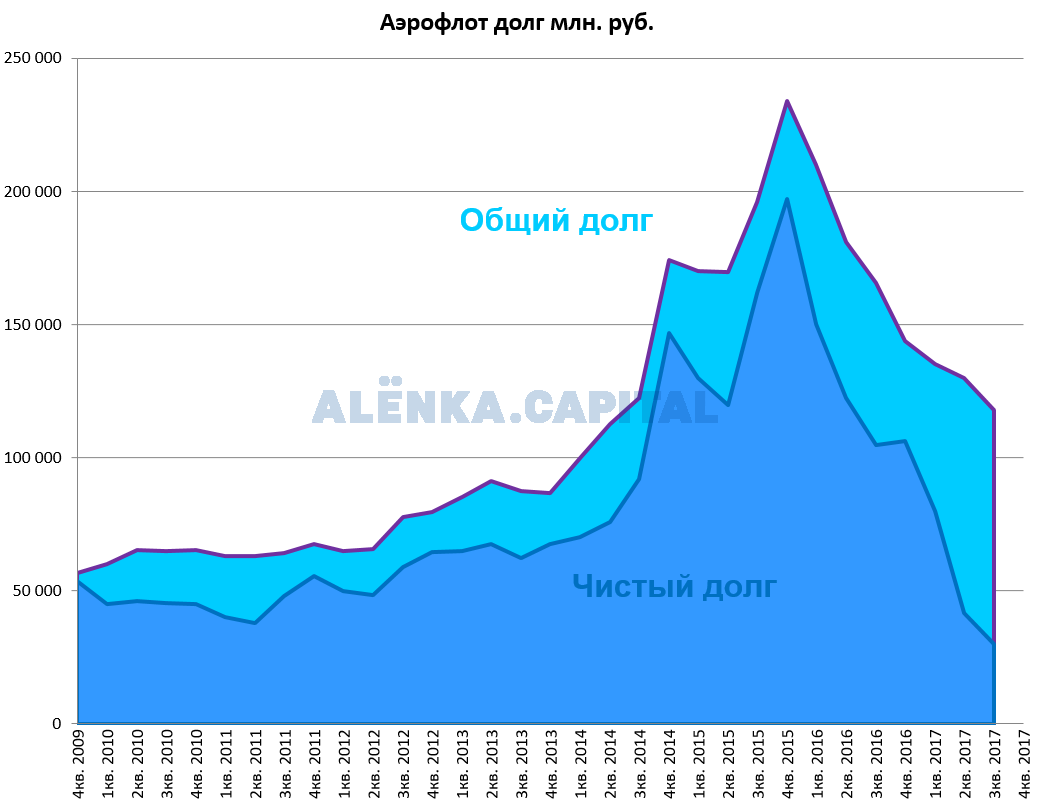

- Продажа 53,7 млн. акций по 190 рублей это 10 млрд. кэша. Существенно упадет чистый долг. А с учетом работы за 3-й квартал 2017 фактически долг Аэрофлота исчезнет.

То есть упрощенно, эти акции висели балластом у Аэрофлота уже много-много лет (выкупался пакет Лебедева, который он частично слил в рынок).

А теперь это и рост ликвидности, и деньги, продали-то по выгодной цене, два года назад было в 5 раз дешевле.

Это очень и очень выгодная сделка для Аэрофлота. Это серьезно улучшает мультипликаторы.

Перспективы Полюса, ММК и Аэрофлота в связи с ноябрьским пересмотром ндекса MSCI Russia мы рассмотрим в отдельной записи.

Как отреагирую акции после SPO, как РУСАЛ или как ММК? Неверное больше плюсов за сценарий ММК.