13.01.2018, 20:44

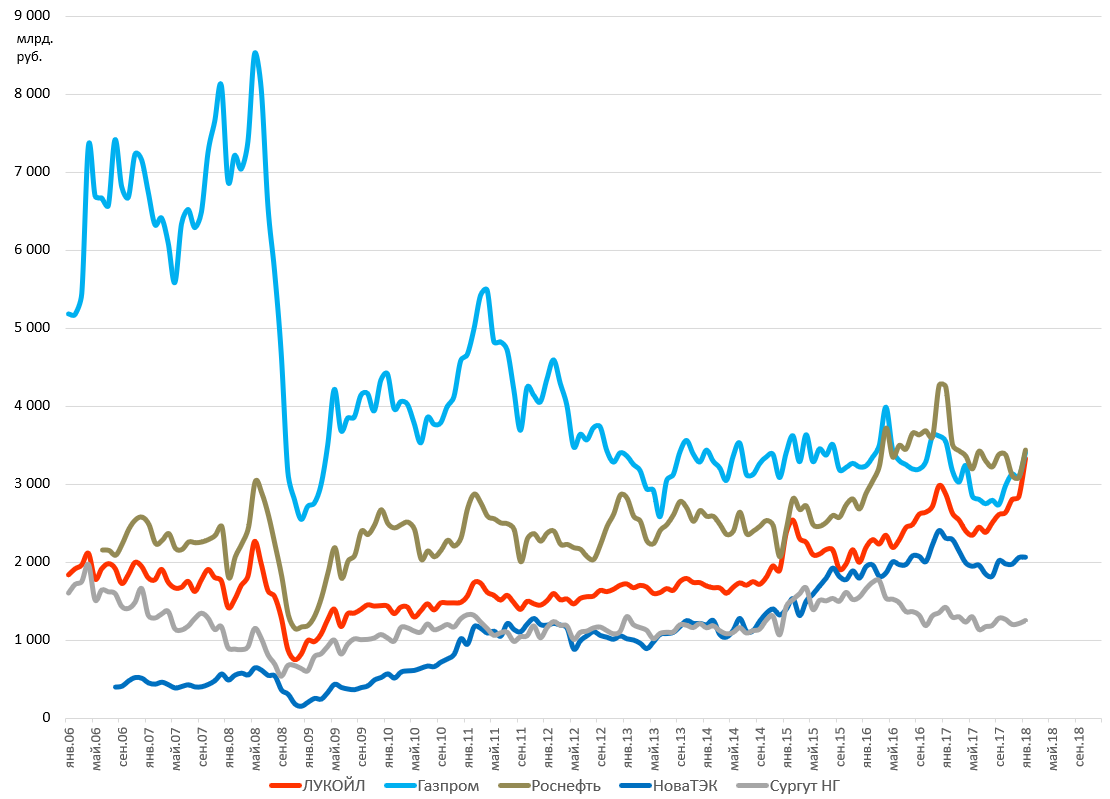

Точнее еще не стал, но вскоре станет, обогнав Газпром и Роснефть.

Очень и очень многозначительная диаграмма капитализаций ТОП-5 в нефтянке.

ЛУКОЙЛ был недооценен, как и многие российские компании, но его менеджмент делает правильные вещи и акции ведут себя соотвественно. Инвесторы счастливы, хотя местам переживали (было много вопросов в ститле “держим лиЛУКОЙЛ, все ли там ОК?”, на -10% от ИИ)

Раскрытие стоимости это очень важная задача, если конечно менеджмент мотивирован зарабатывать деньги акционерам, что собственно и должно происходить в нормальном акционерном обществе.

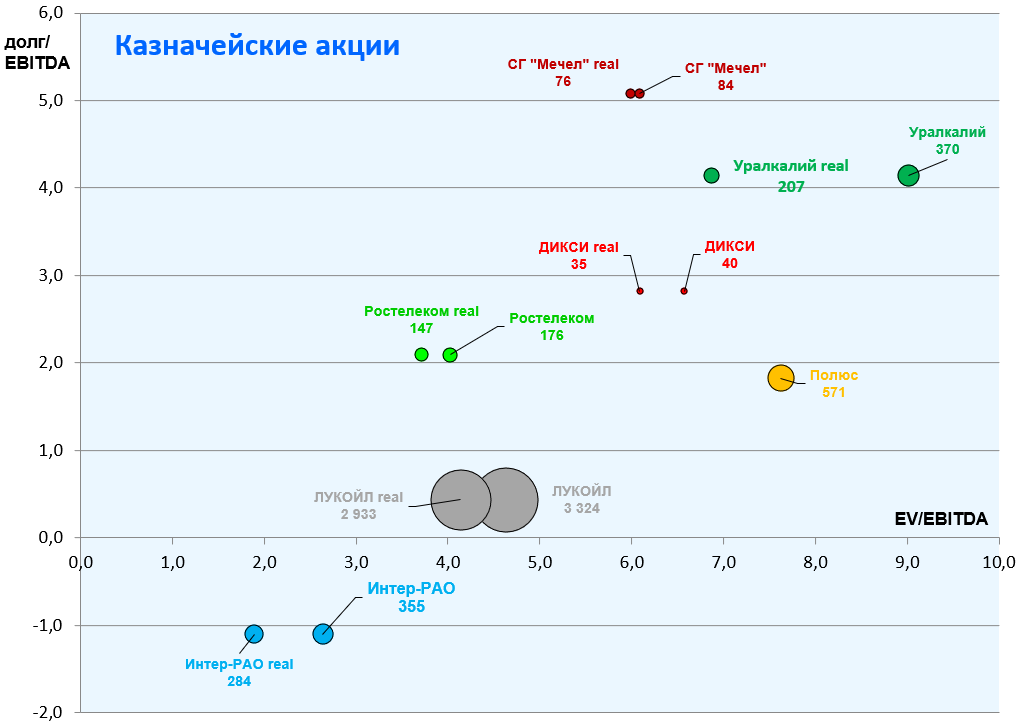

Ранее мы писали пост про казначейские акции.

http://eve-finance.ru/t/kaznachejskie-akczii-i-multiplikatory/127

У нас было 5 примеров - ЛУКОЙЛ, Полюс, Интер-РАО, Мечел, Уралкалий.

То есть мы взяли 5 крупных индексных компаний у которых пакет казначейских акций превышает 10% (казначейские акции есть почти у любого общества).

Полюс свои акции погасил, провел SPO и его бумаги выросли и были включены в индекс MSCI Russia. Во всем этом мы поучаствовали и заработали см. ИИ №44.

Уралкалий часть пакета продал Уралхиму и пошел на делистинг - гашение акций может произойти в любой момент, но в этом поучаствует очень мало инвесторов, ведь бумаги будут обращаться только на внебирже.

Мечел вроде бы часть казначейского пакета (10% УК или 40% префов) обещает ВТБ или есть некий опцион.

Интер-РАО как мы считаем еще и нарастит пакет, за счет выкупа акций у ФСК и Русгидро, но немного позже.

ЛУКОЙЛ вчера обявил о погашении 11,8% акций и при этом будет вновь наращивать казначейский пакет за счет байбэка на 4-6% акций. Алекперов в этот раз не пересечет 30%-ный рубеж, значит будут докупать акции и затем снова гасить.

Мы еще забыли Ростелеком у которого 16% акций на дочернем Мобителе.

Плюс появился большой казначейский пакет у Дикси, на 31.12.2017 22,87% акций

Аэрофлот кстати, свой казначейский пакет в 4,84% продал по 190 рублей. Отличный пример для госкомпаний.

http://eve-finance.ru/t/aeroflot-spo/130

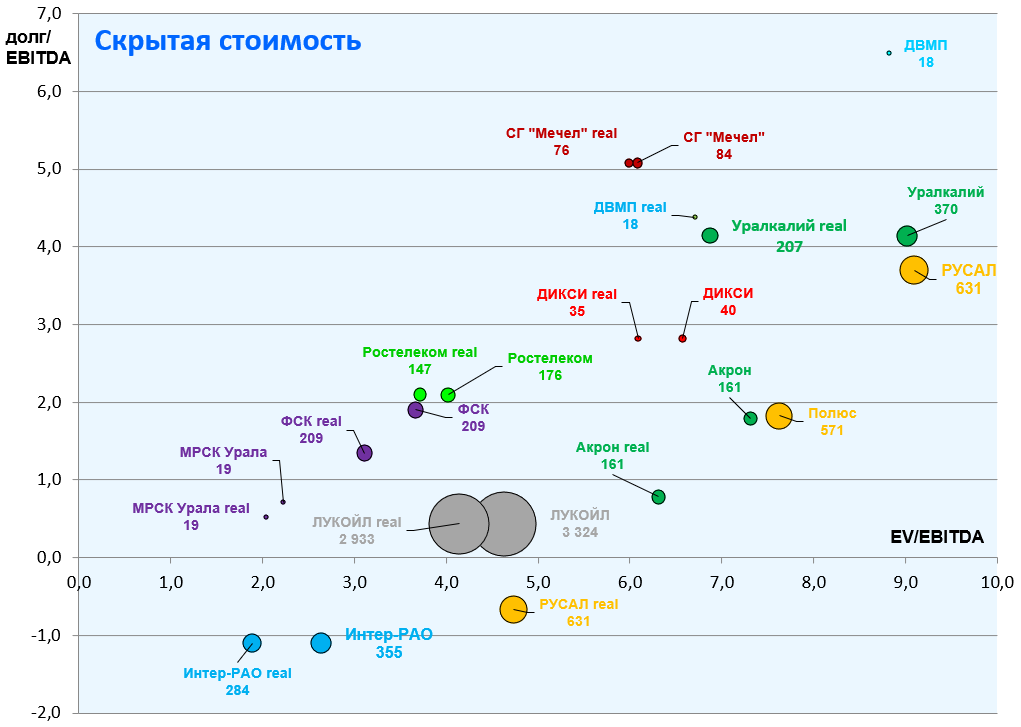

Также стоит учесть такие компании как РУСАЛ, ФСК, ДВМП, которые не являются холдингами (как En+, Система, Россети), но у них есть очень большие пакеты акций других предприятий.

Мы учтем, что у МРСК Урала есть пакет в Ленэнерго, а у АКРОН есть доля в польком производителе удобрений.

Получается реальные мультипликаторы местами намного лучше чем видит рынок. Самую большую диспропорцию мы ранее нашли на примере РУСАЛа и купили бумаги.

Однако, чтобы раскрыть эту hidden value нужны вот такие ходы как у ЛУКОЙЛа.

У Газпрома например есть почти 6% казначейских акций и 10% НоваТЭКа, то есть ненужные активы на 0,5 трлн. рублей, но менеджмент этим не озабочен.

Напомним, что гашение казначейских акций крайне позитивно сказывалось на акциях Северстали, Башнефти (Система из-за этого даже пострадала), ГМК и АКРОНа. То есть рынок любит реализцию или выделение (spin-off) непрофильных активов и гашение казначейских акий, что ведет или к уменьшению долга или к росту доли акционеров в капитале компании.