25.10.2017, 18:51

Реструктуризация бизнеса стала приносить плоды.

Сергей Беляков, Генеральный Директор ПАО «ДИКСИ Групп», прокомментировал результаты:

«Мы практически выполнили мероприятия первого этапа трансформации нашего бизнеса, в ходе которого была реализована программа финансовой стабилизации, включающая обновление системы управления персоналом, повышение эффективности цепочки поставок, а также проведение переговоров с арендодателями с целью оптимизации арендных платежей. Проделанная работа позволяет Компании 2 более гибко и эффективно реагировать на вызовы рынка, а также показывать более высокий финансовый результат.

Потребители остаются сильно чувствительными к цене, активно ищут лучшее ценовое предложение, и такое покупательское поведение оказывает заметное влияние на российскую продуктовую розницу. Доля товаров, проданных с использованием промо-акций, возрастает, а размер скидки увеличивается, оказывая дополнительное давление на операционную деятельность ритейлеров.

В текущих условиях мы концентрируем наши усилия на стимулах роста продаж, прежде всего, оптимизации ассортимента, новой ценовой политике, привязанной к кластеризации магазинов, адресным промо-акциям и «умным» программам лояльности.

Пересмотр ассортимента в магазинах «ДИКСИ» в значительной степени завершен, примерно 80% от пересмотренных категорий уже находятся на полке. Обновленный ассортимент хорошо принимается нашими покупателями, что находит свое отражение в росте количества товаров в чеке, а также стабилизации количества транзакций на магазин.

Мы продолжаем работу по повышению эффективности использования существующих торговых площадей и улучшению покупательского опыта в наших магазинах. Процесс внедрения концепции «DIXY for Fresh» идет в соответствии с планом. К концу октября Компания завершит переоборудование около 500 магазинов, а до конца года изменения затронут порядка 700 магазинов, что соответствует нашим ранее озвученным планам»

Отчет по продажам тут.

http://eve-finance.ru/t/diksi-otchet-po-prodazham-za-3-j-kvartal-2017/1057/1

Все внимание на цифры! Всем великим, гениальным, лучшим во вселенной, выдающимся харизматичным менеджерам из Краснодара внимательно следует изучить опыт Дикси!

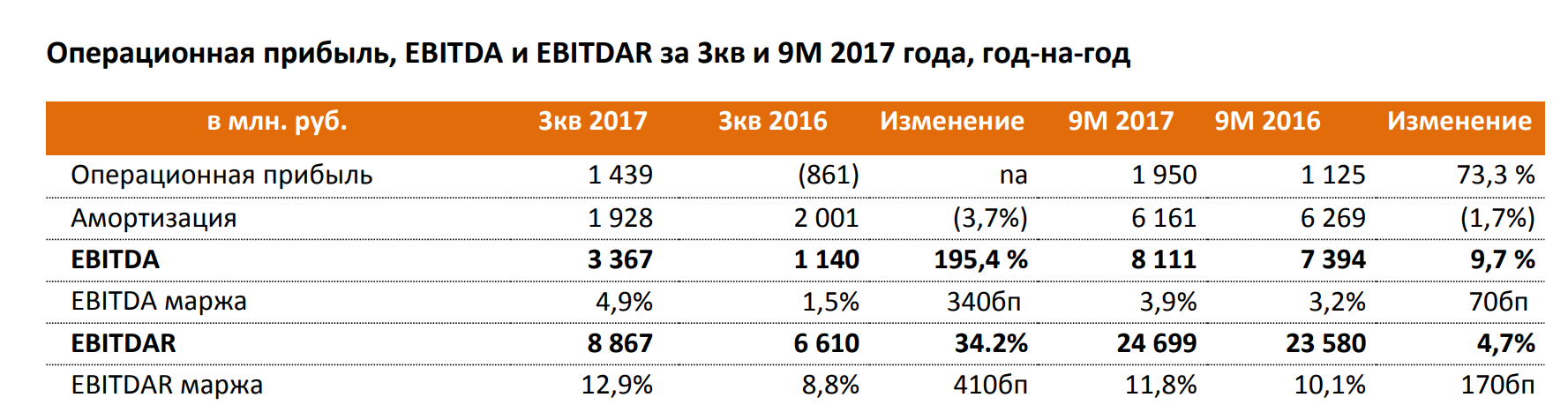

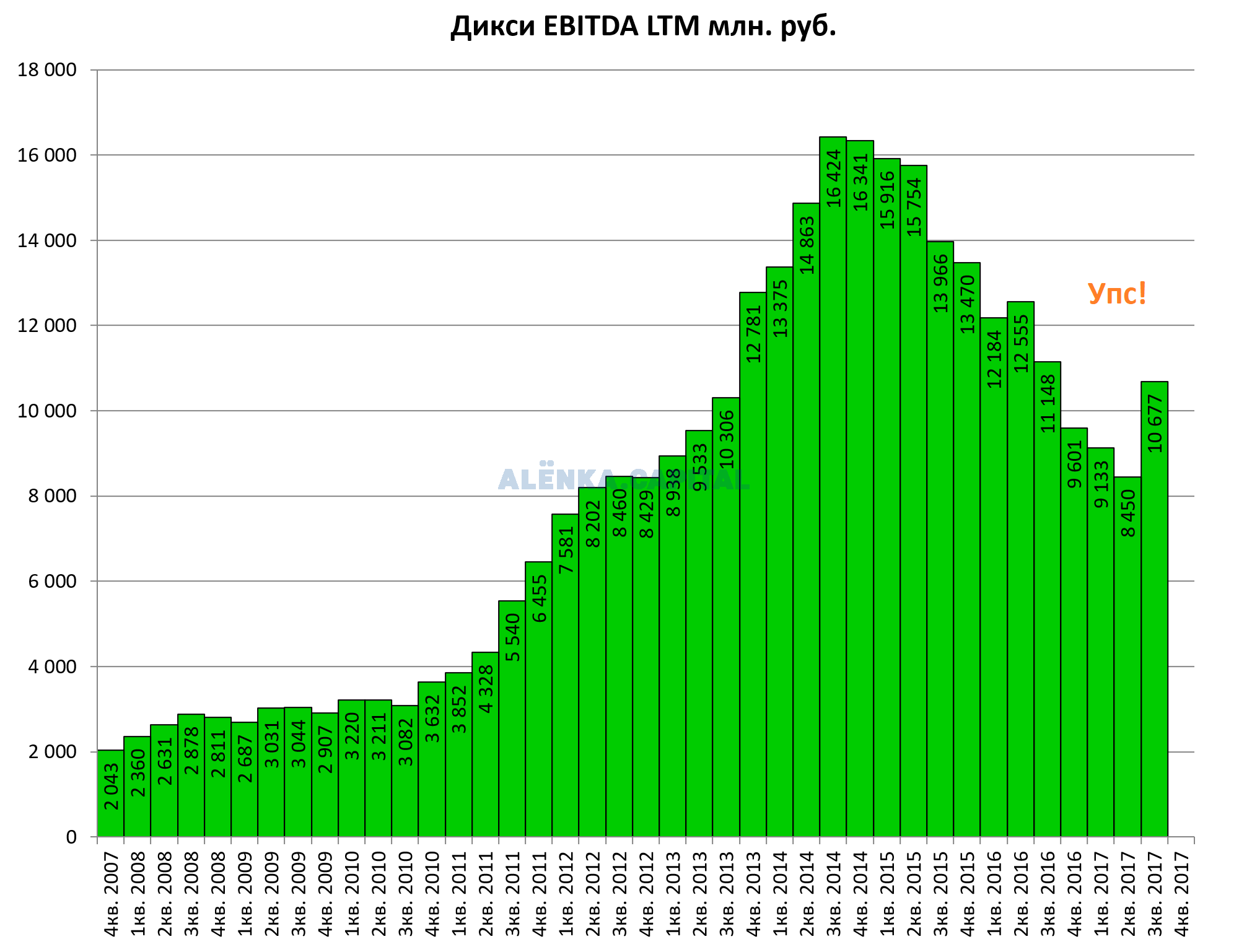

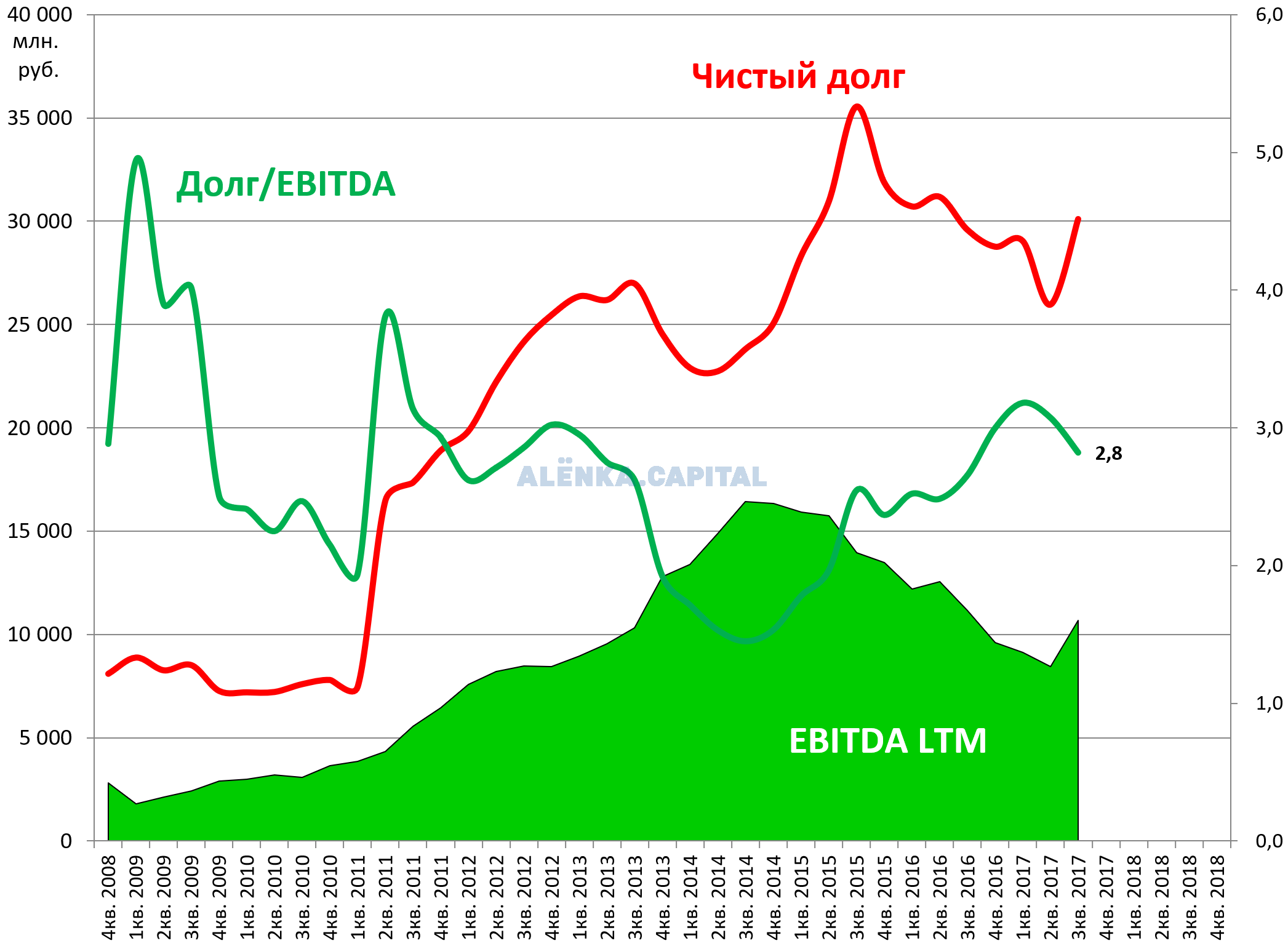

+195,4% прирост EBITDA.

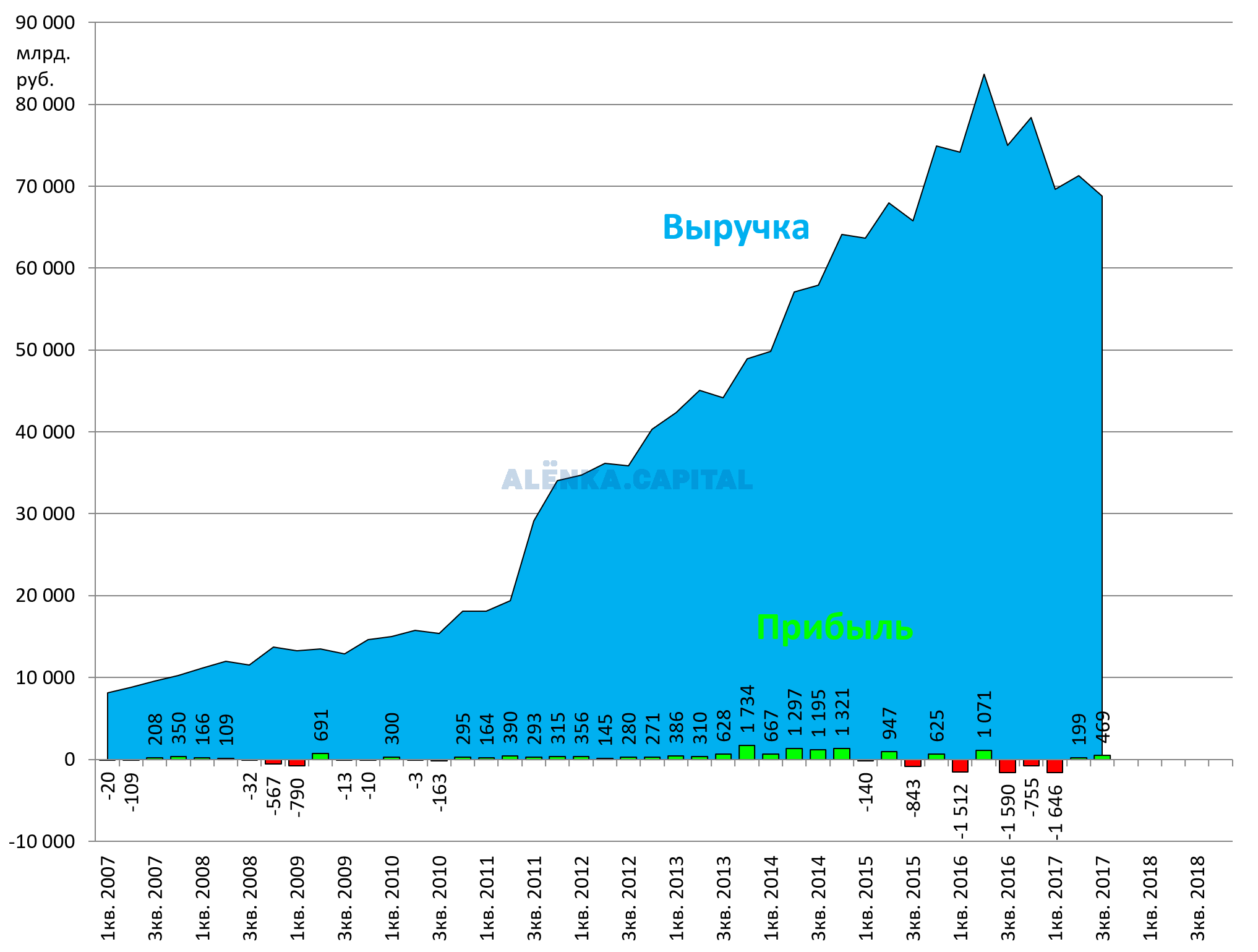

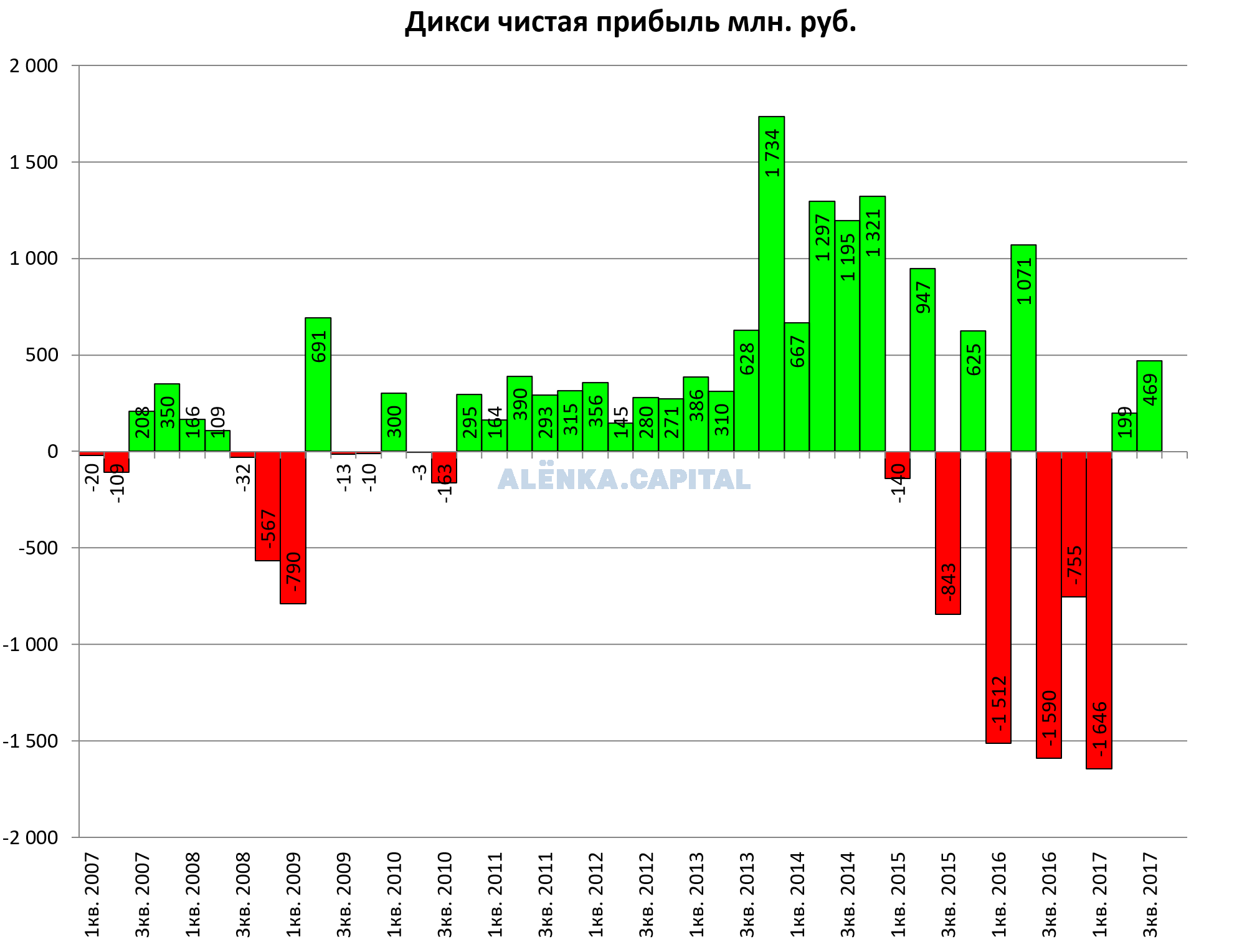

Выручка упала, но компания зарабатывает.

Пошли плюсовые кварталы.

EBITDA LTM подскочила! Все аналитики отвернулись от Дикси, ни один не написал, что у компании может быть улучшение показателей. Наоборот у всех были рекомендации держаться подальше.

А кто писал что актив интересный? Простые парни, пешком пошли и все узнали.

И менеджмент там адекватный честный, откровенный, не кормили обещаниями и не оправдывались.

http://eve-finance.ru/t/gosa-diksi-2017/1058/1

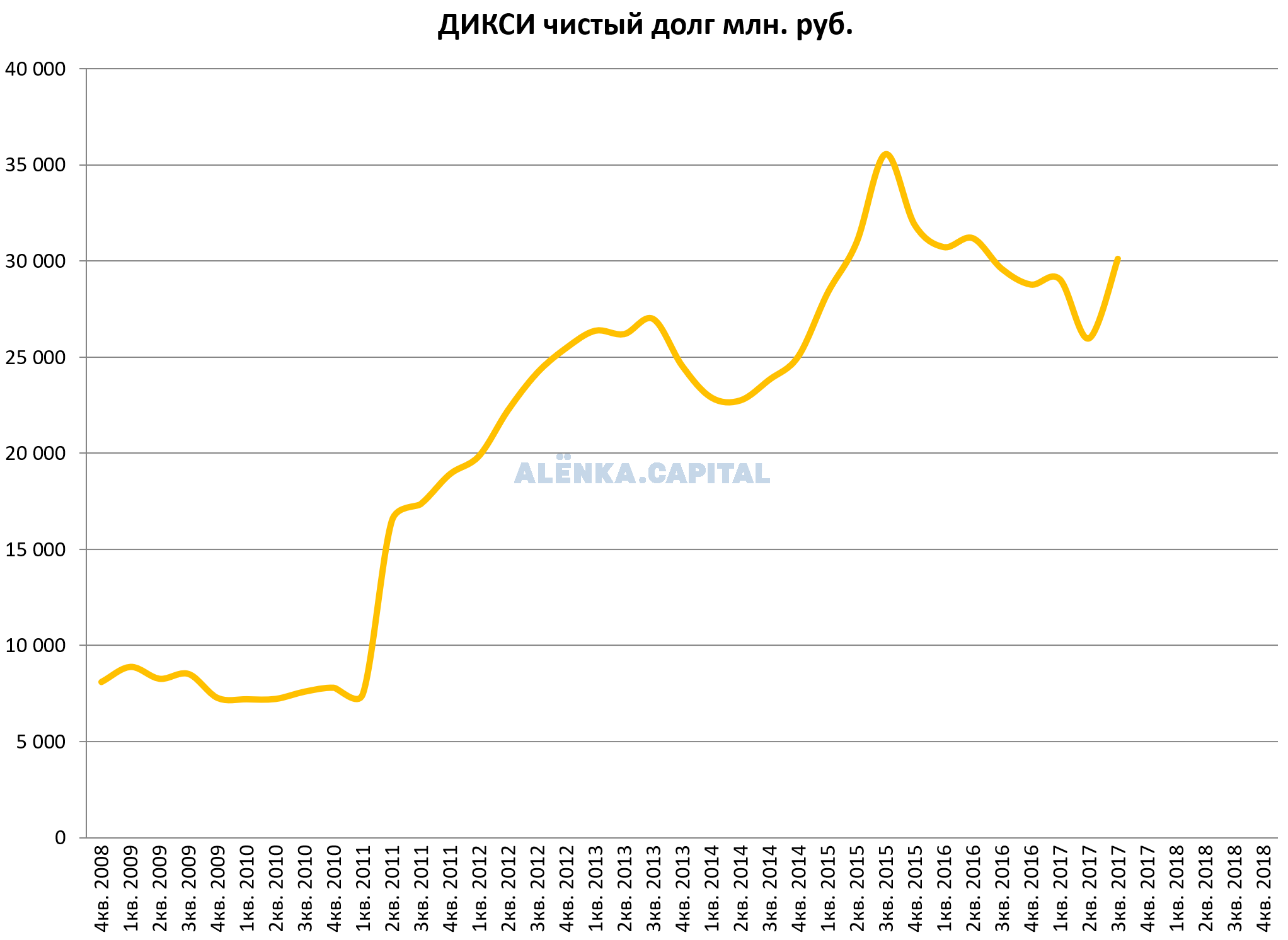

Долг подскочил, но это из-за скупки акций, то есть фактически долг меньше на 5,3 млрд. руб (на конец 3-го квартала).

Долг/EBITDA меньше 3. Кто говорил что Дикси банкрот?

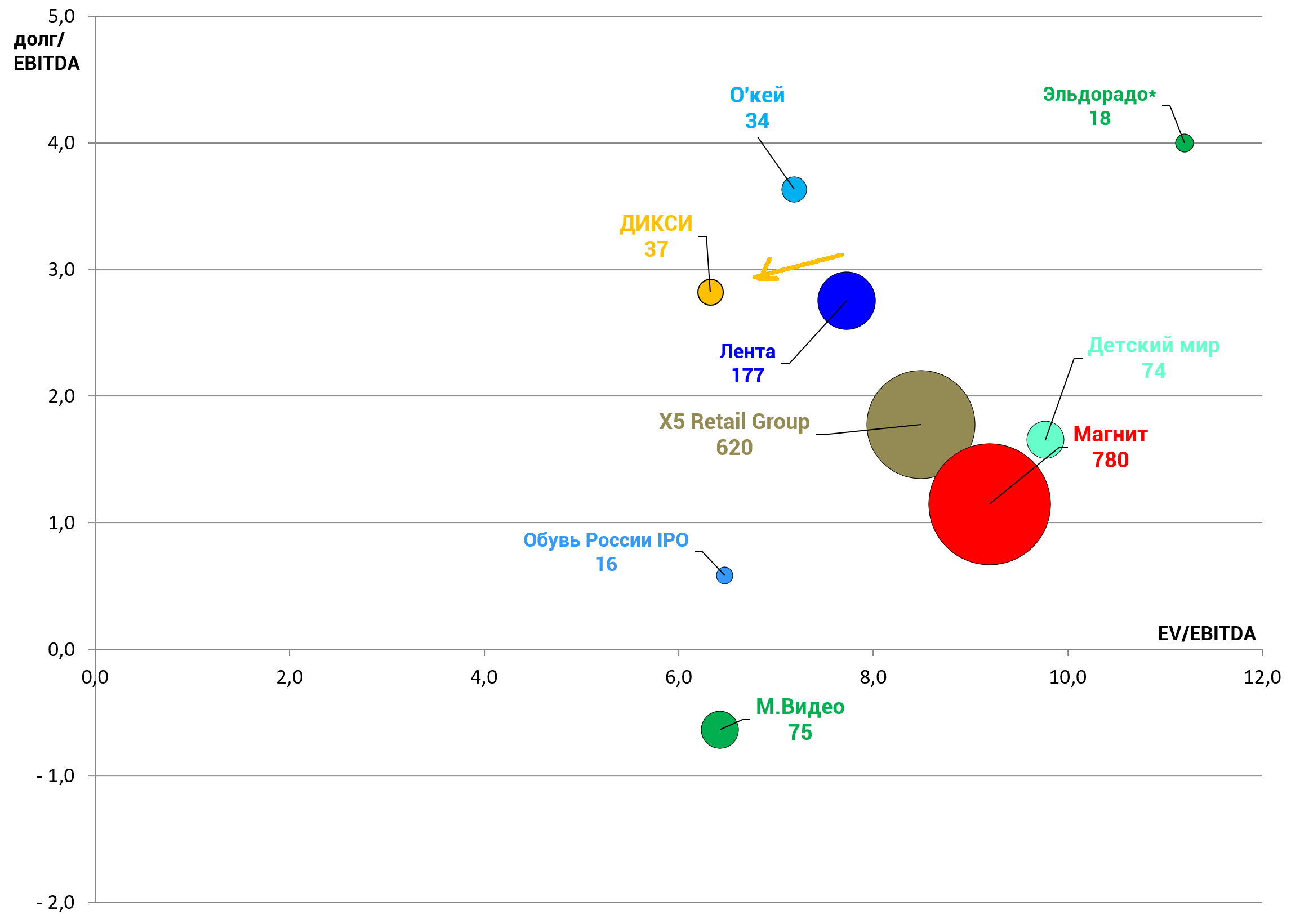

Мультипликаторы улучшились (и это мы не учитываем пакет казначейских акций).

EV/EBITDA = 6,3

долг/EBITDA = 2,8

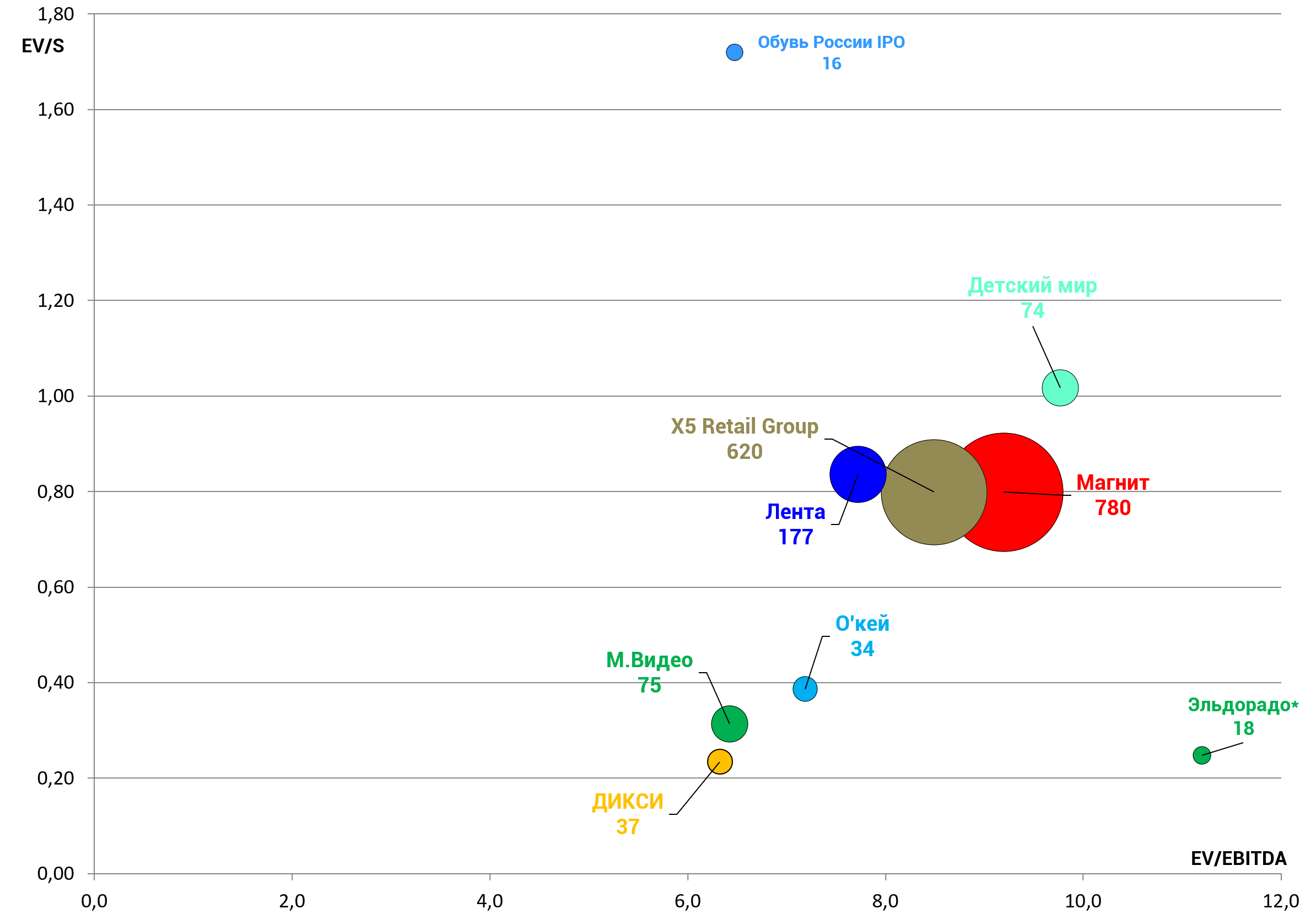

EV/S = 0,23

По EV/S компания аномально дешева.

- Магнит упал и разрыв с X5 сузился, но еще большой, так что надо следить за этим. Рынок все же умеет считать, когда приходит в себя.

- Еще один такой же квартал и Дикси будет в топ-рекомендациях. А 4-й квартал 2016 был слабенький, а 1-й квартал 2017 еще хуже. Так что ралли назревает.

- 1/5 компании уже выкуплена и фактически доля миноритариев больше на 25%.

- Ждем M&A в очищенной, оздоровленной компании. Чем тяжелее расти грандам, тем с большим аппетитом они смотрят на компании второго эшелона.

Цель по прежнему 500 рублей.

Купил только что по 300 рублей.